J:COMのプレスリリース

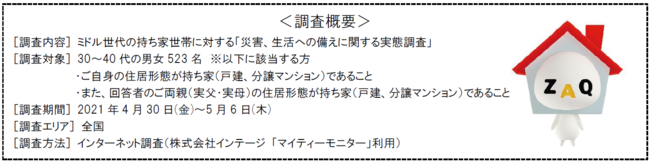

株式会社ジュピターテレコム(J:COM、本社:東京都千代田区、代表取締役社長:石川 雄三)のグループ会社であるジェイコム少額短期保険株式会社(本社:東京都千代田区、代表取締役社長:寺嶋 博礼、以下「ジェイコム少額短期保険」)は、2021年4月30日(金)~5月6日(木)の7日間、ミドル世代(30~40代、男女523名)の持ち家世帯を対象に「災害、生活への備えに関する実態調査」を実施しました。

「災害大国」といわれる日本は、地形・地質・気象等の特性により、海外に比べ、自然災害が発生しやすい国土と言われ、2018年7月の西日本豪雨、2019年9月の台風15号(千葉県を中心に甚大な被害)、2020年7月の豪雨(熊本豪雨)など、近年、特に台風や集中豪雨など風水災が非常に多く発生しており、戸建てだけでなく、排水溝やマンホールからの浸水、逆流によりマンション世帯も被害に遭っています。さらに2021年は、全国的に梅雨入りが早く、たびたびの大雨に見舞われた九州は特に雨量が多く、平年の4倍近くに達した所もあり、日本気象協会からは「梅雨末期(7月後半)の大雨に警戒が必要」という予報が出されるなど、備えが非常に重要です。また自然災害だけでなく、コロナ禍による在宅時間増の影響で「近隣トラブル」が増加するなど、日常生活にもリスクが潜んでいます。

本調査は、「簡単に引っ越しができない」という持ち家世帯が生活の中で直面するさまざまなトラブルへの「備え」の重要性を再認識するきっかけとしていただくことを目的に実施いたしました。調査の結果に対し、備え・防災アドバイザーの高荷智也さんから防災に対する意識や対策、保険加入の重要性を解説いただきました。

【調査結果ピックアップ】

◆「災害への備えが十分」と回答したのはわずか1%!全体の5割強が「備えが不十分」と認識

◆災害時の備えとして5割を超えたのは「食料、飲料、水の備蓄」のみ、生活再建のための「保険加入」や「貯蓄」をしている人は約2割に留まる

◆持ち家世帯の「火災保険」加入率(建物への補償)は全体の約8割に対し、「家財保険」(家財への補償)は未加入&加入を把握していない方が5割以上

◆ミドル世代(30~40代)の8割以上が「両親の住宅ローンの支払い状況」を把握するも、自然災害で被害が大きいといわれる「家財」に対する備えは6割以上が「把握していない」

◆近隣トラブルが起きても約5割が「何もしない」、分かりやすい相談先が少ない戸建て居住者があきらめる傾向に

[1:災害に対しての備えについての認識]

◆「災害への備えが十分」と回答したのはわずか1%!全体の5割強が「備えが不十分」と認識

◆災害時の備えとして5割を超えたのは「食料、飲料、水の備蓄」のみ、生活再建のための「保険加入」や「貯蓄」をしている人は約2割に留まる

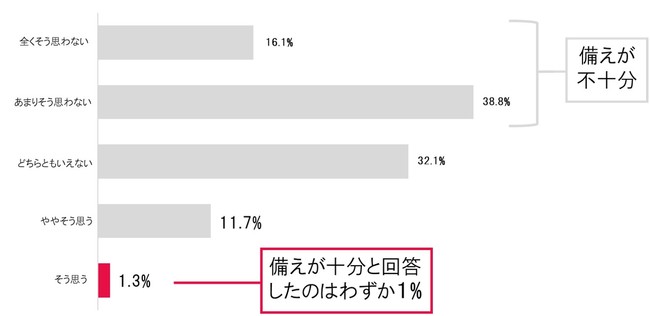

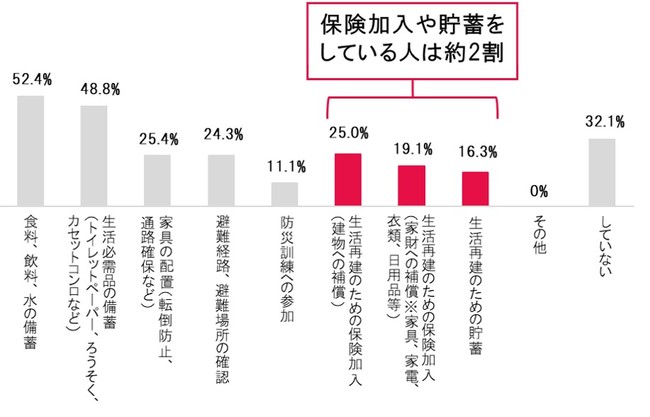

■災害への備えは十分だと思いますか? (回答者523/単一回答)

■災害にあった時の備えとして、実際に対策していることを教えてください (回答者523/複数回答)

「災害への備えが十分か」と聞いたところ、「そう思う」と回答したのは全体のわずか1.3%、「あまりそう思わない」(38.8%)、「全くそう思わない」(16.1%)をあわせると、5割強の方が「災害への備えが十分ではない」と感じていることがわかりました。

また「災害時の備えとして、実際に対策していること」を聞いたところ、5割を超えたのは「食料、飲料、水の備蓄」(52.4%)のみ、生活再建のための保険加入や貯蓄は、約2割に留まりました。

[2:火災・家財保険に対する認識度、加入実態]

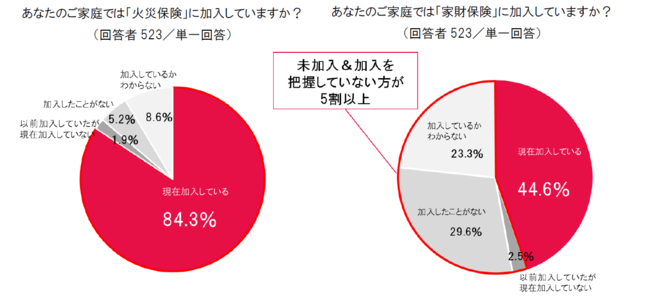

◆「火災保険」に加入している人は全体の約8割に対し「家財保険」は未加入&加入を把握していない方が5割以上

「火災保険に加入しているか」と聞いたところ、全体の8割強(84.3%)が「現在加入している」と回答。一方、「家財保険に加入しているか」を聞いたところ、「加入したことがない(29.6%)」、「加入しているかわからない(23.3%)」と全体の5割以上が未加入もしくは加入状況を把握していないということがわかりました。

金融機関で住宅ローンを契約する際、火災保険への加入を勧められることが多いため、持ち家世帯の「建物」に対する火災保険加入率は非常に高い一方、「家財」を火災保険の補償対象に含めていない方も少なくないといった状況が、今回の調査で浮き彫りになりました。

※1 火災保険とは、火災、風災、水災などの自然災害などの事故が原因で、建物が受けた損害を補償する保険です。

※2 家財保険とは、火災、風災、水災などの自然災害などの事故が原因で、家財が受けた損害を補償する保険です。

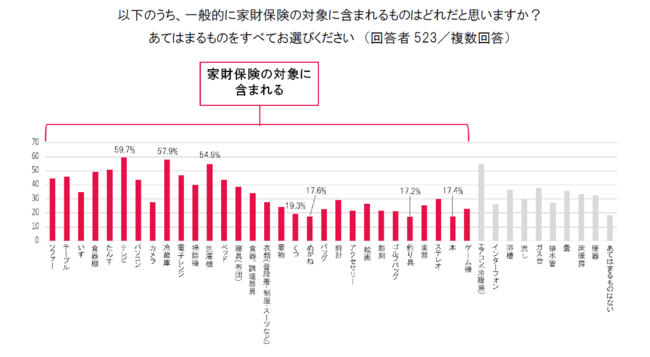

[3:補償される「家財」の範囲]

◆「家財」に含まれるものとして「家具」「家電」が上位に。「くつ」「めがね」「本」「釣り具」など身の回り品や趣味・娯楽用品の認知は2割未満

「家財保険の対象に含まれるものはどれか」と聞いたところ、「テレビ」(59.7%)、「冷蔵庫」(57.9%)、「洗濯機」(54.9%)などの家具、家電が上位にくる一方、「くつ」(19.3%)、「めがね」(17.6%)、「本」(17.4%)、「釣り具」(17.2%)などの身の回り品、趣味・娯楽用品は2割未満と回答。

「火災保険」「家財保険」で補償となる「家財」の範囲は、「生活用動産」といわれており、一般的に「家の中で動かせるもの」は補償の対象になるため、衣類、身の回り品(靴、バッグ、アクセサリー、腕時計など)、寝具(ベッド、布団、まくらなど)、台所用品(食器、調理器具など)はもちろん、趣味・娯楽用品(釣り具、ゴルフ用品、楽器、ゲーム機、本、DVDなど)も含まれます。「家財」=「家具、家電」というイメージが浸透し、本来補償されるはずの範囲が正しく認知されていないというのも、「家財」に補償をつけない割合が多いことの一因と考えられます。

災害時の生活再建のため、自治体の支援も重要です。災害規模などの適用条件や支給額は自治体によって異なるものの、38都道府県が独自制度を設けています(内閣府調べ、2021年3月時点)。住宅が壊れた住民に対する支援が中心でしたが、「半壊であっても家財道具などへの被害が大きい」ことから茨城県では半壊世帯に25万円を給付する制度を導入しました。また、宮城県は水災・地震保険等の保険(共済)掛金の一部を補助する新制度「水災・地震保険等トライアル補助金」を今年5月から開始。内閣府も風水害・土砂災害や地震などの災害に対しては、保険や共済に加入するという事前の備えが重要、かつ既に加入している場合も補償対象や内容が十分か見直すよう発信しており、自治体の支援はもちろん、保険をうまく活用して「備えていくこと」が重要であるとわかります。

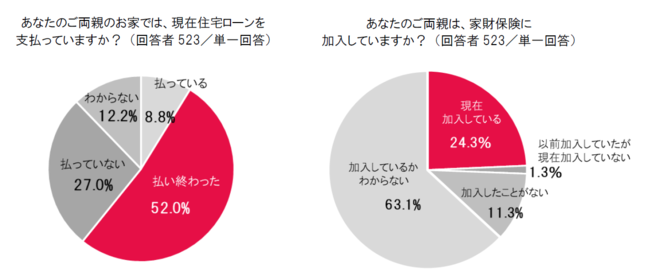

[4:ご両親の住宅ローンの実態と住宅ローンと保険の関係性について]

◆8割以上が「両親の住宅ローンの支払い状況」を把握するも、「家財」への備えは6割以上が「把握していない」

「ご両親は現在、住宅ローンを払っているか」と聞いたところ、8割以上(87.8%)の人が把握している一方、「ご両親は現在、家財保険に加入しているか」については6割以上(63.1%)が知らないという結果になりました。

[5:近隣トラブルについての状況]

非常時(災害)への備えはもちろん重要ですが、日常生活の中にもトラブルの火種が存在します。コロナ禍による在宅時間増の影響で増えていると言われる「近隣トラブル」についても、調査を実施しました。

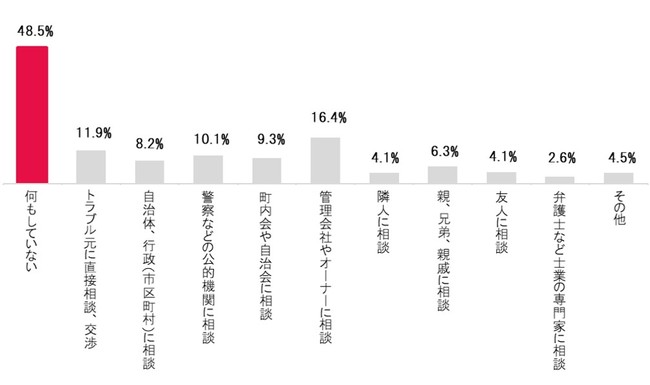

◆近隣トラブルが起きても「何もしていない」人が約5割(48.5%)

近隣とのトラブルが起きた際、あなたが取った行動で当てはまるものをお選びください(回答者268/複数回答)

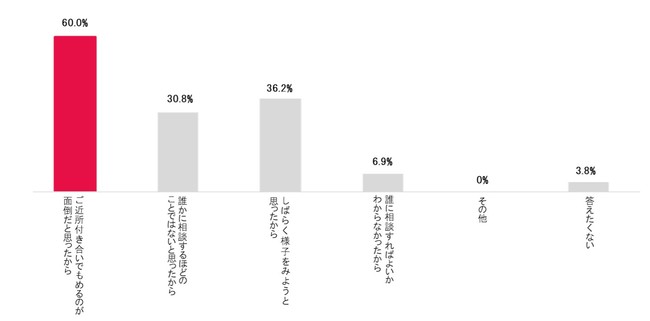

「何もしていない」と回答した方にお聞きします。何もしなかった理由を思いつく範囲でご記載ください(回答者130/複数回答)

「近隣トラブルが起きた際、あなたが取った行動は」と聞いたところ、全体の約5割(48.5%)が「何もしていない」と回答。その理由を尋ねると、「ご近所付き合いでもめるのが面倒だと思ったから」が最も多く6割(60.0%)、次いで「しばらく様子をみようと思ったから」が36.2%という結果となりました。

近隣トラブルは「人口密度の高い都市部の問題」というイメージがありますが、今回の調査結果では、「近隣トラブル経験がある」という割合に地域差はなく、どこに住んでいても、自分が当事者になる可能性があると考えられます。

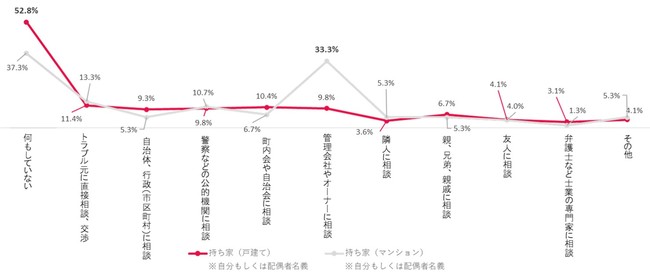

【戸建て居住者】と【マンション居住者】別

近隣でのトラブルが起きた際、あなたが取った行動で当てはまるものをお選びください(回答者268/複数回答)

「近隣トラブル時の相談先」を聞いたところ、マンション居住者の約3割(33.3%)が「管理会社やオーナーに相談」と回答した一方、戸建て居住者は、「何もしていない」が5割強(52.8%)、「トラブル元に直接相談、交渉」が約1割(11.4%)と、管理会社やオーナーなどの分かりやすい相談先がないことから、解決をあきらめるか、直接対決するしかないといったように選択肢が少ないことがわかります。

前述の通り、コロナ禍による在宅時間増で近隣住民とのトラブルは増加傾向にありますが、ご近所付き合いの複雑化を避けるため、解決に消極的となり、暴力沙汰や刑事事件など、結果的に取り返しのつかない状態に発展するケースも起きています。自由回答で「コロナ前と現在でご近所付き合いに変化はありましたか」と聞いたところ、「会話をする機会が減った」、「お互いの家を行き来することがなくなった」といった関係の希薄化、「騒音や近所の人の話し声が気になるようになった」、「他の人のことなんて親切にできない」といった近隣トラブルの火種になりそうな内容もありました。

近隣トラブル発生時には、当事者同士では、なかなか話し合いがスムーズに進まないこともあるため、弁護士などの専門家に対応を依頼することが有効です。戸建て居住者の相談先の少なさはもちろん心配ですが、マンション居住者も分譲賃貸世帯とのトラブル発生を懸念する声も多く、戸建てもマンションも、日常生活において、持ち家世帯の「簡単に引っ越しができない」というリスクへの十分な備えが必要です。

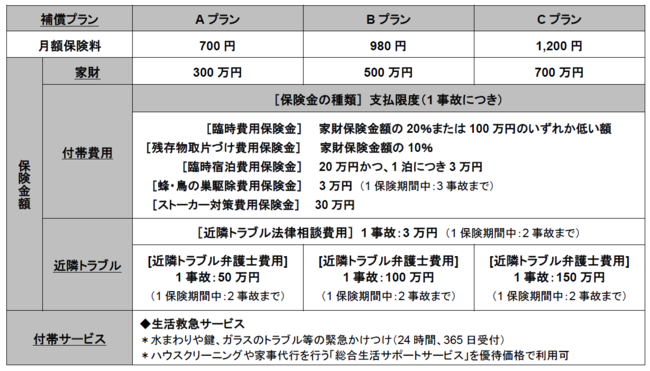

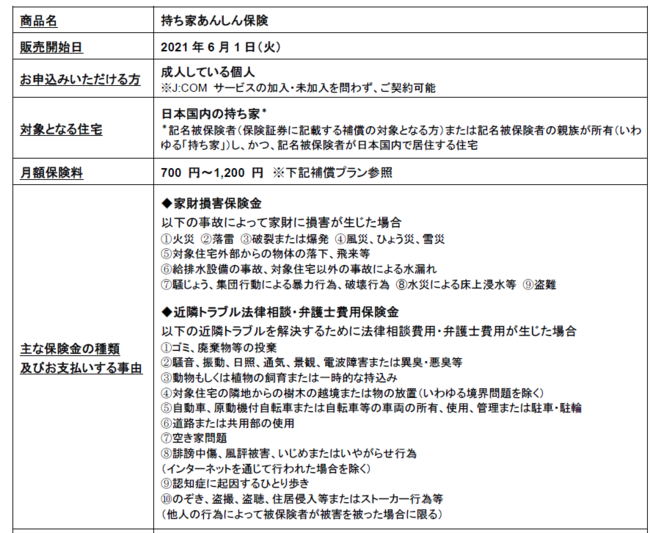

<商品概要:「持ち家あんしん保険」>

Webサイト

https://www.jcom-ssi.co.jp/

◆補償プラン