カーディフ生命のプレスリリース

カーディフ生命保険株式会社(代表取締役社長:中村 望)は、全国2,000人を対象に「第4回 生活価値観・住まいに関する意識調査」を実施しました。今回は、経済・社会活動の回復と、円安や物価上昇による将来不安の高まりが混在する中での人々の意識、行動、価値観の変化に焦点を当てました。

- 「老後資金が不安」は8割超。主な理由は「年金額の減少」、「将来の物価上昇」、「医療費負担の増大」

- 「スマホ決済」、「NISA」、「ふるさと納税」の利用が、新型コロナ前から2倍以上に増加。金融サービスや制度が多様化し、活用が進む

- 住みたい家は「戸建て(持ち家)」が6割。“今後、家を買うとしたら”、希望購入価格は平均2,846万円

- 「連帯保証」、「連帯債務」など夫婦の収入合算で住宅ローンを組む人の割合は30代で4割弱

- 住宅購入後の最大の後悔は、今年も「団信の特約※を付けておけばよかった」

- 団信の特約の加入率は約4割。30代の住宅ローン利用者では6割以上が加入

【調査結果 概要】

1. 「老後資金が不安」は8割超。主な理由は「年金額の減少」、「将来の物価上昇」、「医療費負担の増大」

- 最大不安は全世代で「老後資金」(82%)(図表1-1)。 20代は75%、50代では86%の人々が、人生100年時代を生き抜くための将来のお金に不安を感じている。

- 老後資金が不安であると回答した人の理由のトップは「もらえる年金が少なくなる」(71%)。次いで「将来の物価上昇」(60%)、「医療費負担の増大」(42%)、「十分な金融資産・貯金がない」(41%)と続く。必要なお金が増える一方で、それを賄う準備に自信が持てない様子がうかがえる(図表1-2)。

(図表1-1)

(図表1-2)

※ 本資料における「団信の特約」とは、死亡・高度障害の保障に上乗せする、がん保障(がんと診断されたらローン残高が0円になる)、脳卒中・急性心筋梗塞保障(所定の状態となったらローン残高が0円になる)、就業不能保障(病気やケガで働けなくなったら一定期間月々のローン返済が保障される)、失業保障(非自発的に失業したら一定期間月々のローン返済が保障される)などの保障を指します。

2. 「スマホ決済」、「NISA」、「ふるさと納税」の利用が、新型コロナ前から2倍以上に増加。金融サービスや制度が多様化し、活用が進む

- 日ごろのマネー行動では、新型コロナ前と比べて「スマホ決済を利用」(38% 2019年比+19.2pt)、「NISA・つみたてNISAでの資産運用」(18% 同+9.3pt)、「ふるさと納税」(17% 同+9.2pt)の各項目で2倍以上に増加(図表2)。

- 「インターネットバンキングの利用」(31% +10.7pt)も新型コロナ前より大きく増え、金融サービスのデジタル化や非対面化の広がりを反映していると考えられる。

(図表2)

3.住みたい家は「戸建て(持ち家)」が6割。“今後、家を買うとしたら”、希望購入価格は平均2,846万円

- 住みたいと思う家は「戸建て(持ち家)」と回答した人が60%を占めた(図表3-1)。

- 今後、家を買うとした場合の希望購入金額は平均2,846万円。世代別では、30代が他年代より400-500万円ほど高く、平均3,205万円となった。

- 住宅購入意向のある人のうち、「都心派」は49%、「郊外派」は51%と拮抗(図表3-2)。

- 30代と40代では「郊外派」がそれぞれ55%、57%と優勢。30代は「安価で広い住宅を購入できるから」(37%)、40代は「時間に縛られず、のんびりした生活を送りたいから」(31%)が郊外を選ぶ最大の理由。

(図表3-1)

(図表3-2)

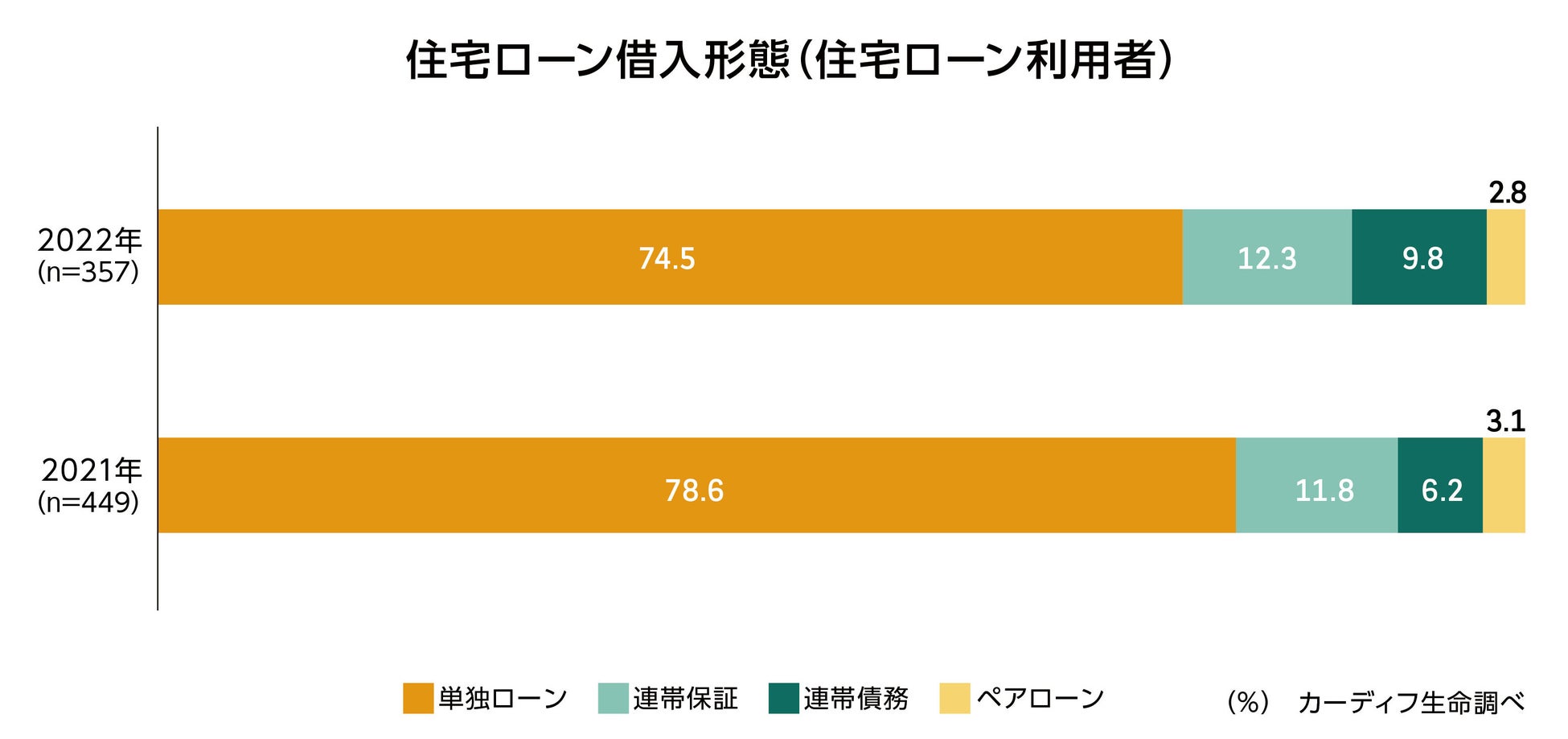

4. 「連帯保証」、「連帯債務」など夫婦の収入合算で住宅ローンを組む人の割合は30代で4割弱

- 住宅ローンの借入形態は、「単独ローン」が75%と依然として大多数を占めているが、昨年比では4.1ptの減少(図表4)。

- 第1次住宅購入層の中核である30代では「単独ローン」は62%にとどまり、「連帯保証」や「連帯債務」、「ペアローン」による夫婦やパートナーなどとの収入合算が38%(昨年比+4.8pt)にのぼる。物件価格の上昇や、ダブルインカム世帯の増加などを背景に、「単独ローン」以外の利用者が若年層を中心に増加していることが推察される。

(図表4)

・単独ローン:1人でローンを契約

・連帯保証:夫婦などの収入を合算して1つのローンを契約。債務者の返済が滞ると連帯保証人に返済義務が発生する

・連帯債務:夫婦などの収入を合算して1つのローンを契約。2人が返済義務を負う

・ペアローン:2人がそれぞれローンを契約

5. 住宅購入後の最大の後悔は、今年も「団信の特約を付けておけばよかった」

- 住宅購入経験者が“住宅購入時にやっておけばよかった”と思うことは、「団信の特約を付けておけばよかった」(39% 昨年比-0.4pt)が4年連続トップ(図表5)。

- そのように思う理由として「世の中が不安定でローンを払えないリスクが増えている」、「死亡以外のリスクについても考慮すべきだと思ったから」、「歳をとるにつれて、病気のことなどが不安になり、保険の大切さを感じているから」等の声が上がった。

(図表5)

6.団信の特約の加入率は約4割。30代の住宅ローン利用者では6割以上が加入

- 住宅ローン利用者のうち、団信の死亡保障に加え、病気・ケガや失業時などの返済を保障する特約に加入している人は38%。直近5年間(2018年以降)に住宅を購入した人に絞ると、67%が特約に加入しており、2017年以前の住宅購入者との比較では+42ptと大きく増加している(図表6)。

- また、住宅の購入時期に関わらず、30代では62%が特約に加入。全体平均より+24.3ptも高く、長期にわたるローン返済期間中のリスクに合理的に備える様子がうかがえる。

(図表6)

![]()

カーディフ生命保険株式会社 代表取締役社長の中村望は、次のように述べています。

「コロナ禍の影響に加え、国際情勢の変化や急激な円安、また物価上昇など、社会が大きく変化するなか、今回の調査においても、依然として“老後資金”が最大の不安要素であることが明らかになりました。同時に世代を問わず、多様な金融サービスや制度を積極的に活用している様子がうかがえます。

また、理想の住まいとして持ち家を希望する方が多数を占める一方で、非常に多くの方々が、長期にわたる住宅ローン返済中の病気やケガ、失業などによる収入減に不安を感じています。カーディフ生命の使命は、ひとりでも多くの人が保険によって“予期せぬリスク”から守られ、理想のライフプランの実現に向けて、安心して力強く前進できる社会をつくることです。住宅ローンの保険“団信”を、より多くの人々に知っていただき、ご活用いただくことの重要性を改めて認識し、これからも絶えず変革を続け、商品・サービスを進化させてまいります」

【調査概要】

- 調査方法:インターネット調査

- 調査対象: 20~59歳の男女

- 調査エリア:全国

- 有効回答数:2,000名(男性1,015名、女性 985名)

- 調査実施日:2022年9月8日~13日

- 調査会社:株式会社インテージ

カーディフ生命保険株式会社について

カーディフ生命保険株式会社は、フランスを本拠とする世界有数の金融グループBNPパリバの保険事業を担うBNPパリバ・カーディフの日本拠点です。主に銀行をパートナーとして、金融機関の商品と保険を組み合わせることで新たな価値をつくりだす「バンカシュアランス」というビジネスモデルで事業を展開しています。特に、住宅ローン返済中にがんと診断された場合、保険金によってローン返済を支援する「がん団信」を日本で初めて開発するなど、団体信用生命保険を主力商品としています。