ソニー損害保険株式会社のプレスリリース

ソニー損害保険株式会社(代表取締役社⻑:丹羽淳雄、本社:東京都大田区、以下「ソニー損保」)は、適切な⽕災保険の選び⽅や⾒直し⽅を多くの⽅に知ってもらうために、さまざまな情報発信を⾏っております。

近年、自然災害の増加に伴い保険金支払額が増加している背景から、火災保険の保険料は大きく影響を受けています。2021年5月に火災保険の保険料の目安となる参考純率が、過去5年で最大級となる平均10.9%引き上げ(※1)となり、保険会社各社の保険料に反映されています。加えて、最長契約期間も10年から5年へと短縮され、保険料は契約期間が長いほど割安になるため実質的な値上げとなります。

ソニー損保は、火災保険料率改定に合わせて「ソニー損保 presents 火災保険最新動向に関するプレスセミナー」を2022年9月に開催いたしました。ファイナンシャルプランナー(以下「FP」)の丸山晴美氏と清水香氏、そしてソニー損保のデータベースプランニング部 高橋浩紀よりそれぞれの観点から火災保険の値上げに関わる傾向と対策を解説しました。今回は、プレスセミナーの内容と合わせて、2022年に実施された各種値上げや火災保険の最新動向について紹介します。

※1:火災保険参考純率改定のご案内 https://www.giroj.or.jp/ratemaking/fire/202105_announcement.html

- 2022年の値上げラッシュまとめ

■ファイナンシャルプランナー丸山晴美氏によるプレスセミナー

9月に実施したオンラインセミナーでは、FP・節約アドバイザーの丸山晴美氏が、昨今の値上げについて以下のとおり解説しました。

昨今あらゆる分野で続く値上げの背景には、コロナ禍からの需要回復に伴う流通費の高騰、新興国の資源需要増加による資源価格の高騰、世界的な天候不順のあおりを受けた小麦・大豆の供給量減少などが大きな要因となっています。さらにはロシアによるウクライナ侵攻がエネルギー供給に影響を与え、資源やエネルギーの価格高騰に拍車をかけています。

○国内の値上げ状況

世界的な資源やエネルギー、小麦・大豆の価格高騰は、日本国内の物価にも大きな影響を与えています。8月には約2,400品目が値上げの対象となり、10月には年内最多の6,000品目以上が値上げ見込み。2022年の値上げ品目の累計は18,532品目におよび、平均値上げ率は14%と推測されています。

エネルギー分野では特に値上げの傾向が顕著です。電気は前年比3~4割、ガスは1~3割、ガソリンは1~1.5割の値上げが見込まれており、この傾向は来年以降も継続すると予測されています。小麦や大豆油の値上げ傾向も長期化する見込みであり、原材料、包装資材や容器、物流費の高騰や円安が影響し、加工食品や酒類・飲料、調味料、菓子などの飲食品の値上げが継続。これらの値上げの影響は、年間7万円前後の家計負担増に繋がると試算されています。

○家計における値上げ対策

こうした値上げが続く中で生活を維持するため、家計には支出の見直し対策が求められます。節約効果が高い対策は、固定費の見直しです。電気代の契約プラン見直しや新電力への乗り換え、不要なサブスクリプションや会員制サービスの解約による月会費・年会費の削減、スマホの契約変更といった固定費の見直しは、積み重なれば大きな節約効果が期待できるでしょう。

また、支出の大きな割合を占める食費も節約できるポイントです。高騰する小麦とは対照的に、米は値下がり傾向。旬の野菜、豚コマ肉やひき肉、鶏胸肉、卵といった節約食材を活用した自炊を行うことで、安くても満足できる食事になるでしょう。さらにはプライベートブランドや業務用といった割安商品、見切り品やチラシアプリ、クーポンなどの割引の利用も効率良く支出を抑えられます。

これらの節約に加え、大きな支出削減効果を生むのが食品ロスの削減です。食材の買いすぎや可食部の余分な切り落とし、好みに合わない食品の処分などのロスを無くすことで、4人家族で年間6万円もの節約になると試算されています。今後もあらゆる分野で継続すると言われている値上げに苦しまないよう、家計を見直し無駄な支出を減らしましょう。

■全国のFPに実施した値上げに関する調査結果

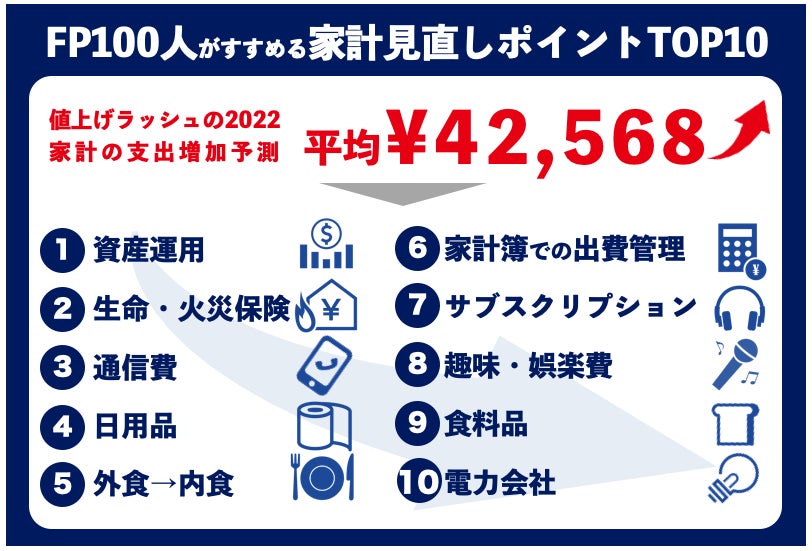

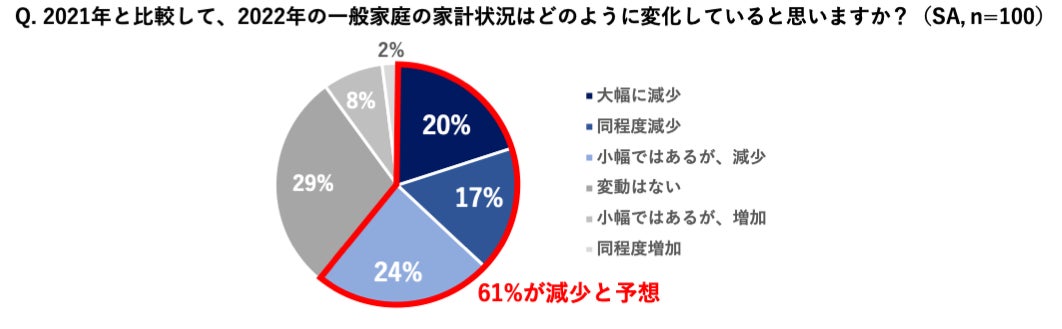

2022年5月にソニー損保が実施した全国のFP100名を対象にした家計支出や見直しに関する調査(※2)では、半数以上(61%)が2022年の一般家庭の家計状況は2021年より収入が減少していると考えていると回答し、92%が2022年下半期も値上げの傾向は続くと答えました。

さらに、2022年の相次ぐ値上げの中、仮に住宅や車を所有している一般的な家庭が値上げに対して何も対策を行わなかった場合、家計の支出は年間で平均42,568円増加すると予想しており、2022年は“値上げの年”といえます。

※2:ソニー損保「家計支出や見直しに関する調査」 https://prtimes.jp/main/html/rd/p/000000010.000063966.html

○有効な対策としてFPが推奨する家計の見直しポイントTOP10

また同調査では、今後も継続すると予想されている値上げへの対策として、FPに家計の見直しの際に重要なポイントを聞きました。上位には「資産運用(株式投資やNISAなど)」のほか、「生命保険・火災保険」、「通信費」などがランクインしており、固定費の見直しを重要視する回答が多いことがわかりました。

- 10月より料率改定がおこなわれる火災保険の傾向と対策

■ファイナンシャルプランナー清水 香氏によるプレスセミナー

オンラインセミナーでは、FPの清水香氏が火災保険の料率改定の背景や今後の見通し、見直しのポイントついて以下のとおり解説しました。

2022年10月より、多くの損害保険会社が火災保険料率の改定を予定しています。背景には、激甚化する風水災で増えた損害保険金の支払いで、近年の火災保険が恒常的な赤字収支に陥っていることがあります。しかし、火災保険料の負担が増えるとしても、生活者が災害に備える重要性はより高まってきています。生活基盤を守るために火災保険を欠かすことはできず、生活者には自らの災害リスクを踏まえた適切な火災保険の選択が求められています。

2011年度以降の火災保険収支は、2015年度を除いた全ての年度でマイナスとなっています。特に大型台風の到来で1兆円超えの火災保険金の支払いが発生した2018年、2019年のマイナスは大きく、火災保険料率の改定が不可避になりました。

そこで、損保会社が保険料を決める際に参考にする「参考純率」の全国平均10.9%の引き上げが2021年6月に決定されました。同時に、気候変動の影響を長期にわたり予測することが難しくなったことから、新たに契約する5年超の長期火災保険期間の廃止も決定されました。これを受け、損保各社が火災保険料率の改定に取り組むことになったのです。

○火災保険の見直しポイント

火災保険は、生活基盤の深刻な損害をカバーする役割を担います。保険料負担が重くなる場合でも、やめることは回避すべきですが、以下の4つのポイントで、火災保険料を抑える工夫ができます。

| 1. 保険期間を長くする 保険期間を単年ではなく複数年契約にすると、1年あたりの保険料が割り引かれます。 2. 保険料をまとめ払いする 3. 必要な補償を取捨選択する 4. 特約の重複付帯に注意 |

○火災保険の今後

現行の火災保険では、水災部分の保険料率は全国一律で地域差はありません。しかし、現実には居住地により水災リスクは異なります。リスクが異なるにもかかわらず同一の保険料では、保険に求められる公平性に課題があると指摘されることもあり、業界を挙げ水災リスクを細分化した火災保険料率が検討されています。居住地の災害リスクに応じて、水災部分の保険料率が設定されることになれば、今後はどこに住むかで保険料に較差が生じる可能性があります。

まずは、居住地の災害リスクを把握することが大切です。住宅購入を予定しているのであれば、ハザードマップ上で水災リスクの低い立地を選ぶことで長期的な保険料負担を抑えられるでしょう。ただしハザードマップは更新されることがあります。すでに居住している場合も、最新のハザードマップを改めて確認し、居住地の災害リスクを踏まえた補償をしっかり確保しましょう。

■火災保険のミスマッチの全国動向調査

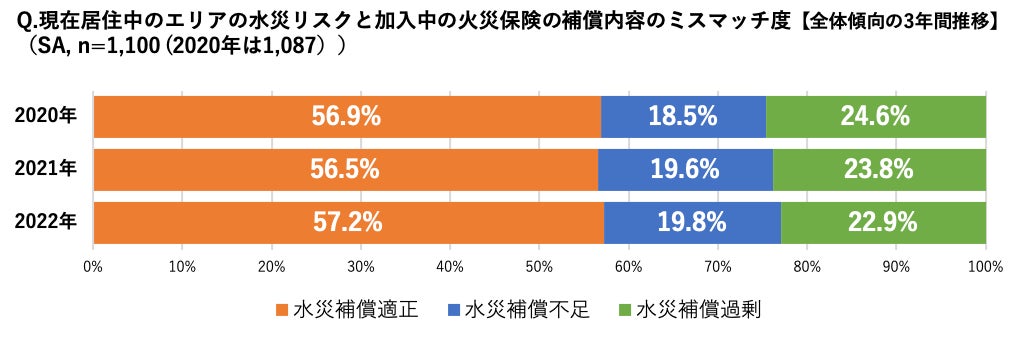

2022年9月にソニー損保が発表した全国1,100の持家家庭を対象にした、災害リスクと火災保険に関する意識調査(※3)では、居住エリアの自然災害(水災・地震)リスクを「国土交通省わがまちハザードマップ」等で確認し、加入している火災保険の補償内容と比較することでリスクと補償のミスマッチ度を計算。その結果、全国のミスマッチ度は2020年は67.2%、2021年は65.6%、2022年は64.0%と3年連続で6割以上の世帯で自然災害リスクと火災保険の補償内容のミスマッチが発生しているという結果が出ています。

地震を除き、洪水や土砂災害、高潮リスクの有無とマンションの2階以下居住をリスクとした場合の水災リスクと補償のミスマッチ度でみると、水災補償が適正な割合は、2020年と2022年を比較すると増加傾向にあり、水災補償の過剰付帯割合も減少していることから適正な補償を選択する人が増えていることがわかります。しかし、水災補償の不足の割合は微増しており、水災害の増加によって、居住地の水災リスクの変化から補償内容が不足している家庭がわずかながら増えていることが考えられます。こうした結果からもハザードマップなどでお住まいの地域のリスクを改めて確認することが重要であるといえます。

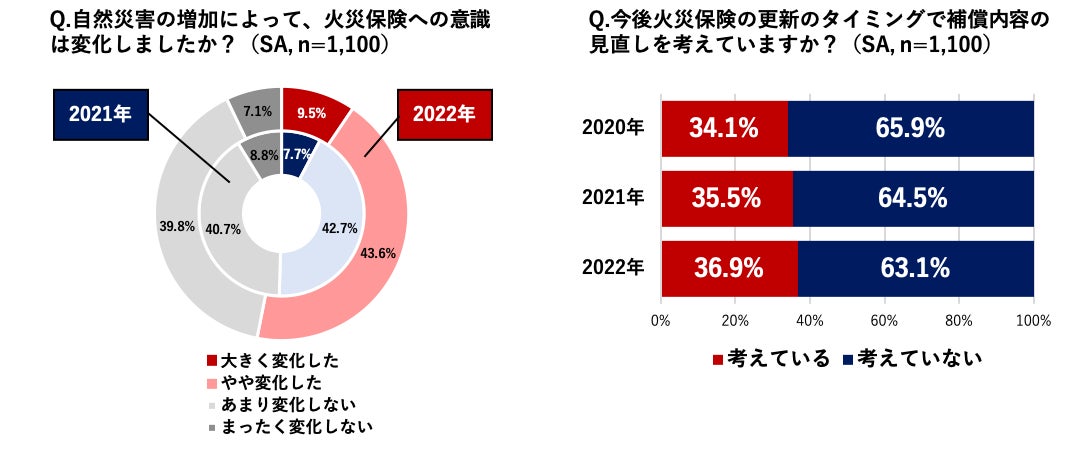

また、同調査では全体の53.1%の人が自然災害の増加を受けて、火災保険への意識が変化したと回答しました。2021年の調査から2.6ポイント増加する結果となり、近年の自然災害の増加が防災意識に影響を及ぼした結果となりました。線状降水帯やゲリラ豪雨など、甚大な被害を及ぼす昨今の自然災害によって関心が高まっていることがうかがえます。

さらに、火災保険加入者の3人に1人が次回更新のタイミングで補償内容の見直しを考えていることが判明。2年連続で増加していることから、補償の見直しが重要であることの認知が高まっていることがわかります。

※3:ソニー損保「災害リスクと火災保険に関する意識調査」 https://prtimes.jp/main/html/rd/p/000000015.000063966.html

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100になりません。

- ソニー損保の新ネット火災保険について

オンラインセミナーでは、最後にソニー損保のデータベースプランニング部 高橋浩紀が、「ソニー損保の新ネット火災保険」について以下のとおり紹介しました。

ソニー損保が提供する「新ネット火災保険」は、インターネット専用の火災保険です。「安心を、もっと安く。」というキャッチコピーのもと、5つの特長を持った保険商品を展開しています。

https://www.sonysonpo.co.jp/fire/

| 特長① インターネットならではの手頃な保険料 お客様ご自身でインターネットを通じて申込手続きを行っていただくことで、中間コストを抑えた手頃な保険料を実現しています。代理店型と比べ同条件でも安い料金となることが多いですが、補償内容は充実しておりますので、安心してご加入いただけます。 特長② 補償の組合せを自由に選択できる 特長③ 火災はもちろん、自然災害や日常の事故も補償 特長④ ダイレクト保険会社では国内初の「地震上乗せ特約」 特長⑤ 加入後のサポート対応・体制が充実 |

- プロフィール

丸山 晴美さん

22歳の時に節約に目覚め、1人暮らしをしながらも1年で200万円を貯め、26歳で住宅を購入した経験がメディアに取り上げられ、その後コンビニ店長などを経て2001年節約アドバイザーとして独立。食費や通信費など身の回りの節約術やライフプランを見据えたお金の管理運用のアドバイスなどを執筆、監修している。

清水 香さん

1968年東京生まれ。大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。近著「どんな災害でもお金とくらしを守る」(小学館クリエイティブ)

CFP®認定者/FP1級技能士/社会福祉士

■■利用条件■■

本記事内の図/文章とも自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。

なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

≪利用条件≫

1. 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

2. ウェブサイトで使用する場合は、出典として、ソニー損保の火災保険トップページへのリンクを設置してください。

https://www.sonysonpo.co.jp/fire/