ソニー生命保険株式会社のプレスリリース

ソニー生命保険株式会社(社長:萩本 友男、以下「当社」)は、2022年10月2日より、人生100年時代の到来を踏まえ、セカンドライフに向けた資産形成をサポートする「変額個人年金保険(無告知型)22(無配当)」および「一時払変額個人年金保険(無告知型)22(無配当)」(以下、2商品をあわせて「新商品」といいます)を発売します。

新商品では、お客さまのリスク許容度に応じて、16種類の特別勘定の中から自由に組み合わせて選択いただけるため、幅広い資産形成が可能となります。また、それぞれ異なる特色を持ち合わせており、資産状況やライフスタイル、投資に対する考え方等に応じて、お客さまにより適した商品をお選びいただけます。

<特長>

特長1:保険料建で健康に不安のある方も加入可能

0~85歳まで告知や診査なしでお申し込みいただけ、ご契約者が指定した額(月払保険料3,000円以上、一時払保険料50万円以上)を保険料としてお払い込みいただくことができます。

特長2:豊富な選択肢の中から選べる特別勘定

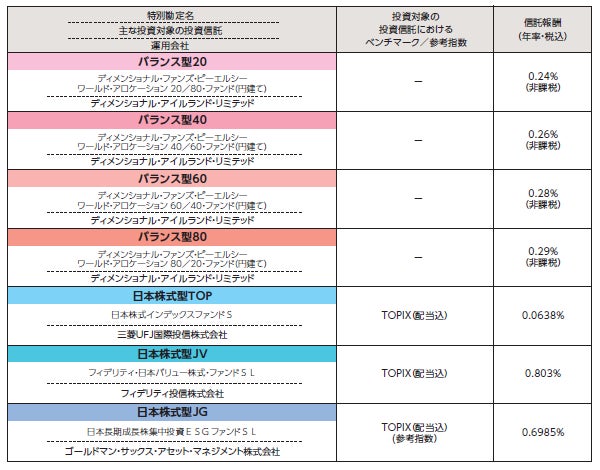

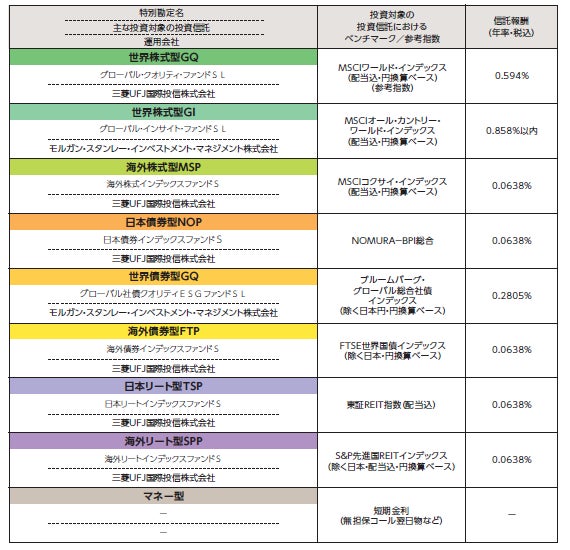

特別勘定は国内外の債券や株式、リート(不動産投資信託)等を投資対象とする投資信託等に投資する16種類から、お客さまの運用スタイルに合わせて繰入比率を1%単位で自由に組み合わせ、最大8種類まで指定できます。また、このうちESG(環境・社会・企業統治)の観点を投資判断の一部に取り入れた投資信託を投資対象とする特別勘定を2種類ラインアップしています。

特長3:加入後の自在性

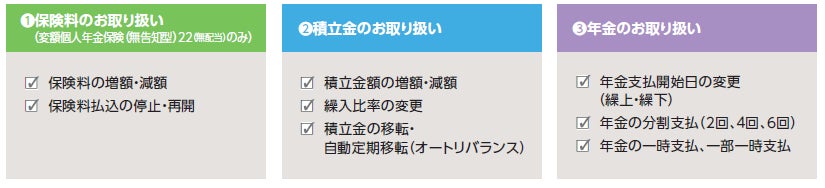

ライフスタイルに合わせて、保険料のお払い込みや年金のお受け取りを柔軟に変更できます。

当社所定の要件を満たした場合、以下のお取り扱いが可能です。

<お支払事由*1>

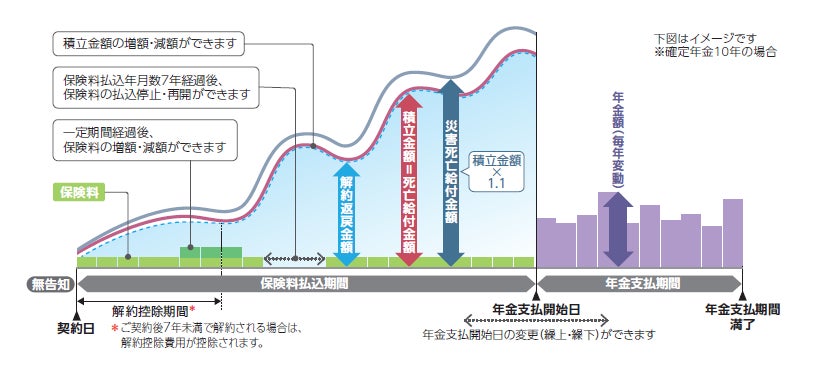

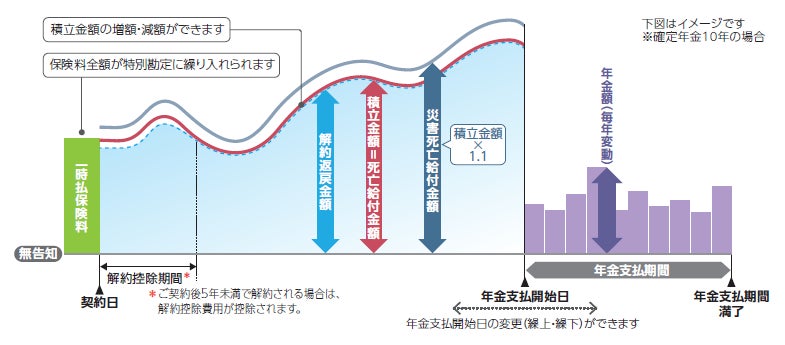

- 年金支払開始日前に被保険者が死亡されたときは、死亡給付金(積立金額)または災害死亡給付金(積立金額×1.1)をお支払いします。

- 年金支払開始日に被保険者が生存されていたときは、年金支払期間(5~40年)にわたり年金*2をお支払いします(年金支払開始年齢は50~95歳)。

*1 高度障害状態に該当した場合の保障および保険料の払込免除はありません。

*2 年金支払開始後も特別勘定で運用するため、年金額は毎年増減します。なお、新商品の発売に併せて5年ごと利差配当付年金支払特約を改定し、当該特約を付加することで、定額での年金支払に変更することができます。

2. 商品の仕組図

■変額個人年金保険(無告知型)22(無配当)

保険料の払込方法が平準払の商品です。年払・半年払・月払からお選びいただけます。

■一時払変額個人年金保険(無告知型)22(無配当)

保険料の払込方法が一時払の商品です。

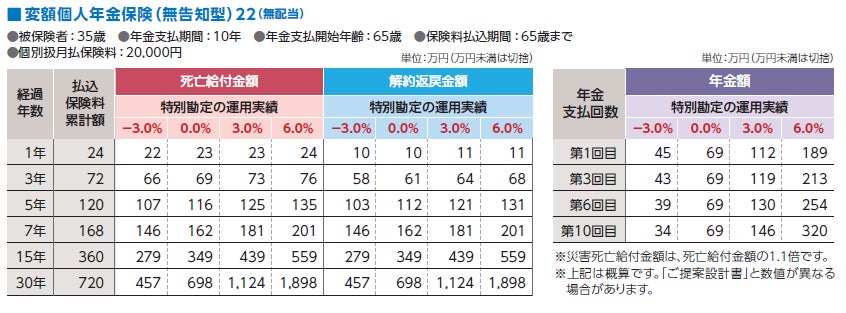

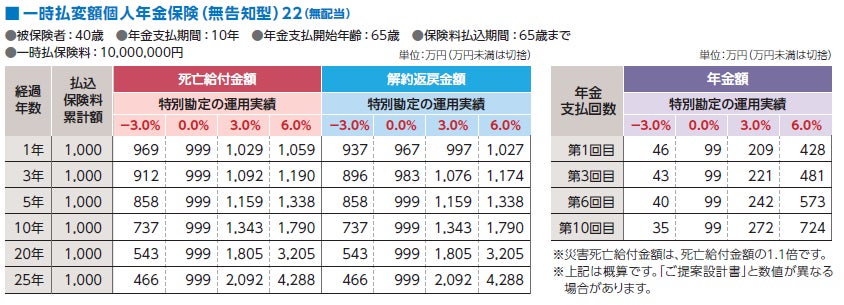

3.ご契約例(運用実績例)

下記の表は例示の運用実績がそのまま推移し、保険料払込の停止・再開や保険料の増額・減額、積立金額の増額・減額を行わなかったと仮定して計算したものです(確定数値ではありません)。

※実際には、年金額・死亡給付金額・災害死亡給付金額・解約返戻金額は特別勘定の運用実績に応じて変動(増減)します。

※例示の運用実績(-3.0%、0.0%、3.0%、6.0%)について

●例示の死亡給付金額、解約返戻金額、年金額はそれぞれ諸費用を控除した後の数値を表示しています。詳しくは、「6.諸費用」をご覧ください。

●-3.0%、6.0%は下限または上限を示すものではありません。例示の運用実績を下まわる、もしくは上まわる場合もあります。

4. 特別勘定について

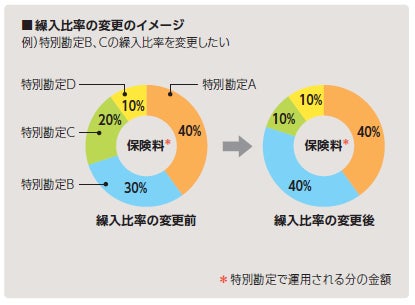

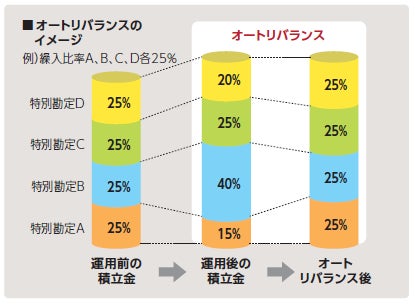

様々な運用対象をもつ16種類の特別勘定の中から最大8種類まで、1%単位で自由に組み合わせられます。

●繰入比率の変更は何度でも可能です。

●積立金額を毎月1回自動的に繰入比率と同じ割合に調整するオートリバランスもお選びいただけます。

5. 運用リスクについて

この保険は、特別勘定で運用しているため、運用リスクがあります。

●この保険は、国内外の株式・債券等に投資する投資信託等を通じて運用しており、株価や債券価格の下落、為替の変動等により、年金の合計金額・死亡給付金額・災害死亡給付金額・解約返戻金額が、払込金額の合計を下まわる場合があり、損失が生じるおそれがあります。

※年金の合計金額・災害死亡給付金額・死亡給付金額・解約返戻金額のいずれにも最低保証はありません。

●各特別勘定への資産の繰入比率を変更した場合や積立金を移転した場合、選択された特別勘定の種類によっては運用リスクが変わることがあります。

6. 諸費用

次の費用を保険料や積立金から控除します。

《運用関係費用》

「4.特別勘定について」の信託報酬をご確認ください。(2022年10月2日時点)

※マネー型以外の特別勘定は投資信託にて運用が行われ、信託報酬のほか諸費用がかかりますが、運用資産額や取引量等によって変動するため、費用の発生前に金額や計算方法を確定することが困難であり、表示することができません。また、これらの費用は投資信託の純資産総額から控除されます。従って、お客さまはこれらの費用を間接的に負担することとなります。

《保険関係費用》

●変額個人年金保険(無告知型)22(無配当)

- 保険契約の締結に要する費用:保険料を特別勘定に繰り入れる際、保険料に3.0%を乗じた額を当該保険料から控除します*1。

- 保険契約の維持などに要する費用:積立金額に年率1.2%(1.2%/365 日)を乗じた額を毎日、積立金から控除します。

- 災害死亡保障に要する費用:積立金額に年率0.003%(0.003%/365 日)を乗じた額を年金支払開始日の前日まで、毎日、積立金から控除します

*1 積立金額の増額時も同様。

●一時払変額個人年金保険(無告知型)22(無配当)

- 一時払変額個人年金保険(無告知型)22 においては、一時払保険料を特別勘定に繰り入れる際に控除される費用はありません。

- 保険契約の締結・維持などに要する費用:積立金額に年率1.2%(1.2%/365 日)を乗じた額を毎日、積立金から控除します。

- 災害死亡保障に要する費用:積立金額に年率0.003%(0.003%/365 日)を乗じた額を年金支払開始日の前日まで、毎日、積立金から控除します。

≪解約時*2にかかる費用≫

●変額個人年金保険(無告知型)22(無配当)

解約時の保険料払込年月数が84 か月未満の場合、契約時の年換算保険料×(15%~60%)×(1-払込年月数/84)を解約日の積立金から控除します。

●一時払変額個人年金保険(無告知型)22(無配当)

解約時の経過年月数が60 か月未満の場合、解約控除対象額*3×4%×(1-経過年月数/60)を解約日の積立金から控除します。

*2 一時払変額個人年金保険(無告知型)22(無配当)は、積立金額の減額時にも所定の解約控除費用を控除する場合があります。

*3 一時払保険料と同額とします。ただし、解約以前に所定の金額を超過する積立金額の減額をされている場合については異なります。

《5年ごと利差配当付年金支払特約による年金支払期間中にかかる費用》

5年ごと利差配当付年金支払特約を付加した契約について、特約により死亡給付金、解約返戻金相当額などを定額の年金支払とする場合、年金の支払・管理に要する費用として、支払年金額に0.25%*4を乗じた額を年金支払開始日以後の年単位の契約応当日の責任準備金から控除します。

*4 年金基金の設定時における基礎率を適用するため、将来変更する可能性があります。

※このニュースリリースは、保険募集を目的としたものではなく、商品の概要を説明したものです。ご検討にあたっては、「商品パンフレット」「ご提案設計書」などを必ずご覧ください。また、ご契約の際は、「ご契約のしおり・約款」「重要事項説明書(契約概要)」「重要事項説明書(注意喚起情報)」を必ずご覧ください。

以上