一般社団法人共有名義不動産問題研究所のプレスリリース

一般社団法人共有名義不動産問題研究所(本社所在地:東京都中野区、代表理事:佐藤 尚智)は、2022年以降、住宅ローンを組んで物件購入予定の(投資ではなく自宅)既婚者を対象に、「2022年住宅ローン控除改正の認知度」に関する調査を実施しました。

単独型ローンやペアローンといった種類を問わず、住宅ローンを利用した場合、毎年末の住宅ローンの残高に応じて、税金が安くなる「住宅ローン控除制度」が適用されます。

正式名称が「住宅借入金等特別控除」、所得税や住民税が控除となります。

しかし、2022年1月から法改正となったため、名前や概要は知っていても詳細な変更点までは…という方が少なくないかもしれません。

では、どのような点が変更されたのでしょうか。

これまでは適用となっていたものがそうでなくなったり控除率が縮小されたりといった細かな変更点だけでなく、2022年の改正がいつから適用となるのか、控除期間はいつまでなのか。

そもそも、これから住宅購入を考えている方や既に住宅を購入している方の中で、住宅ローン控除制度の内容についてご存じの方の割合はどのくらいいらっしゃるのでしょうか。

そこで今回、不動産や金融のプロフェッショナル『共有不動産問題相談センター』を運営する一般社団法人共有名義不動産問題研究所(https://www.kyouyuu-fudousan.com/)は、2022年以降、住宅ローンを組んで物件購入予定の(投資ではなく自宅)既婚者を対象に、「2022年住宅ローン控除改正の認知度」に関する調査を実施しました。

- 住宅ローン控除改正、あなたは条件に当てはまる?

はじめに、住宅ローン控除制度について伺ってみました。

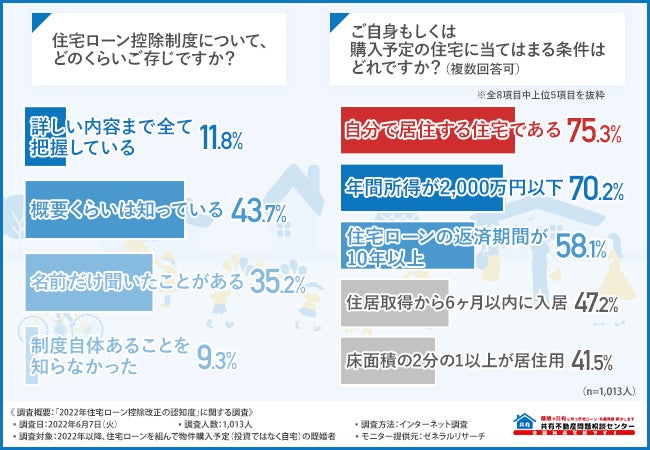

「住宅ローン控除制度について、どのくらいご存じですか?」と質問したところ、『概要くらいは知っている(43.7%)』と回答した方が最も多く、次いで『名前だけ聞いたことがある(35.2%)』『詳しい内容まで全て把握している(11.8%)』『制度自体あることを知らなかった(9.3%)』と続きました。

住宅ローン控除制度の存在を知っている方は9割にのぼりましたが、そのうち内容まで詳しく把握している方はわずか1割となり、さらに理解を深める必要があるようです。

続いて、改正された制度に当てはまる条件について伺ってみましょう。

「ご自身もしくは購入予定の住宅に当てはまる条件はどれですか?(複数回答可)」と質問したところ、『自分で居住する住宅である(75.3%)』と回答した方が最も多く、次いで『年間所得が2,000万円以下(70.2%)』『住宅ローンの返済期間が10年以上(58.1%)』と続きました。

住宅ローン控除制度を受けるには、数多くの要件を全て満たす必要があります。

制度の恩恵を最大限に生かすためには、さらに詳しく改正された制度を深堀りする必要がありそうです。

- 2022年に改正されたことを知っている割合とは?いつから適用?

住宅ローン控除制度自体は幅広く知られているものの、その詳細を把握している方はごくわずかということが分かりました。

その結果を踏まえ、今回改正された制度をどれくらいの方が周知しているのか伺ってみましょう。

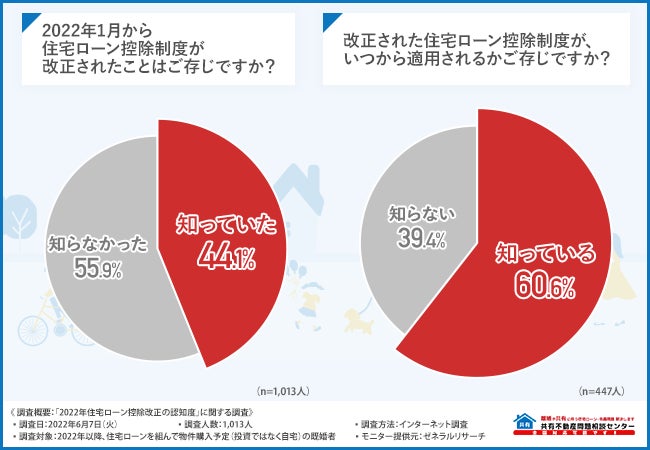

「2022年1月から住宅ローン控除制度が改正されたことはご存じですか?」と質問したところ、『知っていた(44.1%)』『知らなかった(55.9%)』という回答結果になりました。

制度自体は多くの方が認知している一方、控除制度の改正までは知らない方が半数以上となり、広く周知されているとは言えない結果になりました。

ここからは『知っていた』と回答した4割以上の方に、続けて質問してみましょう。

「改正された住宅ローン控除制度が、いつから適用されるかご存じですか?」と質問したところ、『知っている(60.6%)』『知らない(39.4%)』と、6割以上が知っていると回答し、新しい控除制度についての理解を深めている方が多いようです。

新しく住居購入予定の方にとって、適用時期はとても重要なポイントの一つと言えるため、認知度も比較的高いのかもしれません。

あまり詳しく知らなかった方も、今から正しい知識を得ることで制度を有効活用できることでしょう。

- どんな改正が行われた?適用期限が延長されたことを知っている?

先程の調査で、住宅ローン控除制度の改正について知らない方がやや多かったようですが、知っている方は適用される時期など具体的に把握していることが分かりました。

では、その改正内容についてはどのくらい知っているのでしょうか。

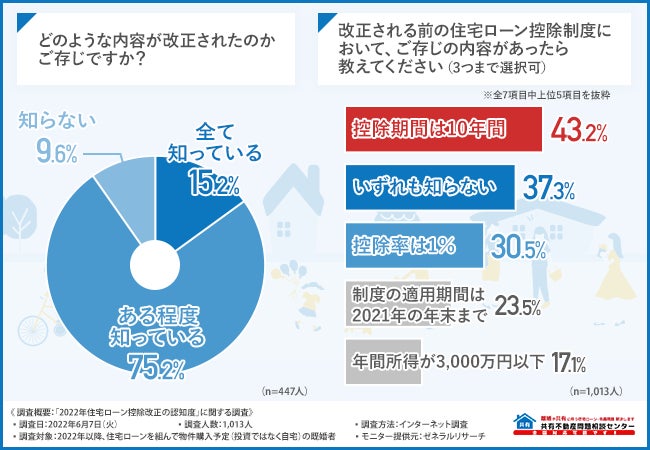

そこで、「どのような内容が改正されたのかご存じですか?」と質問したところ、『ある程度知っている(75.2%)』と回答した方が最も多く、次いで『全て知っている(15.2%)』『知らない(9.6%)』と続きました。

9割以上が『知っている』と回答し、改正された住宅ローン控除制度への関心の深さが窺える結果になりました。

次は少しさかのぼって、改正前の制度についてどのくらい知っているのか伺ってみましょう。

「改正される前の住宅ローン控除制度において、ご存じの内容があったら教えてください(3つまで選択可)」と質問したところ、『控除期間は10年間(43.2%)』と回答した方が最も多く、次いで『いずれも知らない(37.3%)』『控除率は1%(30.5%)』と続きました。

『控除期間』や『控除率』は、改正前と改正後を比較するにあたって注目されるポイントと言えるでしょう。

しかしながら、4割近くの方が『いずれも知らない』と回答し、具体的な内容を知らない方も多くみられました。

続いて、「改正された住宅ローン控除制度が2025年(令和7年)の年末まで延長されたことをご存じですか?」と質問したところ、『知っていた(29.3%)』『知らなかった(70.7%)』と、7割以上の方が知らなかったことが分かりました。

国が実施する減税制度には複雑な点も多いため、概要は知っていても細かい部分までは把握しきれないのかもしれません。

最新の情報を常にアップデートすることや、専門家のアドバイスなどを参考にすることが、最大限に制度を活用するために必要ではないでしょうか。

- 改正された住宅ローン控除制度をうまく活用しよう!

住宅ローン控除制度が改正されたことや内容について、多くの方が概要を知っているものの、細かな内容については把握しきれていないことが分かりました。

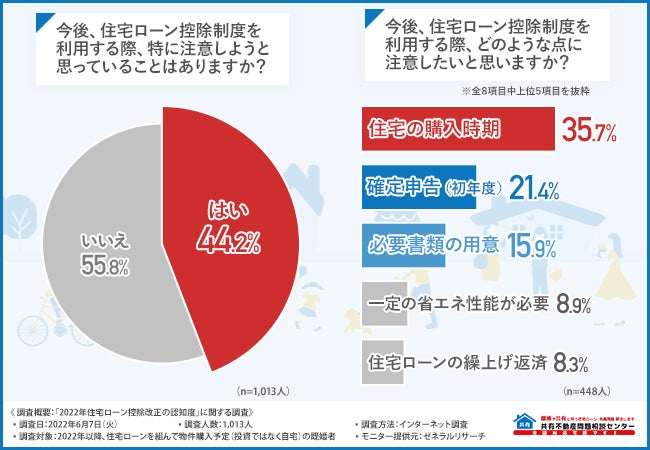

そこで、「今後、住宅ローン控除制度を利用する際、特に注意しようと思っていることはありますか?」と質問したところ、『はい(44.2%)』『いいえ(55.8%)』との回答になりました。

注意しようと思っていることがある方が4割程度いるようですが、どのような点に注意したいと思っているのでしょうか。

『はい』と回答した方に聞いてみました。

「今後、住宅ローン控除制度を利用する際、どのような点に注意したいと思いますか?」と質問したところ、『住宅の購入時期(35.7%)』と回答した方が最も多く、次いで『確定申告(初年度)(21.4%)』『必要書類の用意(住宅借入金等控除証明書、残高証明書など)(15.9%)』と続きました。

3割以上の方が回答した『住宅の購入時期』は、年末の住宅ローン残高に応じて控除率が決まるため、抑えておくべきポイントとも言えるでしょう。

このように、タイミング一つでも控除額に差が出てくる住宅ローン控除制度について、どのような考えを持っているのかお話を聞いてみました。

■改正された住宅ローン控除制度、どのように役立てるべき?

・予算オーバーしそうな為、上手に活用して選択の幅を広げたい(30代/女性/会社員)

・控除期間を有効活用して、投資用の貯蓄を増やしたい(40代/男性/会社員)

・上手に活用して節税に取り組みたい(40代/女性/パート・アルバイト)

・控除を最大に活用する方法が知りたい(50代/男性/会社員)

などの回答が寄せられました。

減税分を貯蓄や住宅の予算に充てたいと考える方や、控除の活用方法を知りたい方などが多くみられました。

制度は複雑ではありますが、税金の控除が受けられるという大きなメリットを最大限に活用したいものです。

- 【まとめ】せっかく組んだ住宅ローン、控除制度をうまく使おう!

今回の調査で、住宅ローン控除制度について『知っている』という方は9割に及びましたが、その詳しい内容を把握している方は少なく、さらに詳しく理解する必要があるようです。

2022年1月から改正された住宅ローン控除制度については、半数以上は『知らない』と回答したものの、『知っている』と回答した方も4割以上となりました。

その中で、控除制度がいつから適用されるのか、またどのような内容が改正されたのかを知っている方が多くいる一方で、適用期間が2025年まで延長されたことは7割以上の方が『知らない』と回答しました。

そして、今後住宅ローン控除制度を利用する際の注意点には『住宅の購入時期』と回答した方が最も多く、一番のポイントとも言える控除額については注意を払っているようです。

マイホームは人生の中で一番大きな買い物と言っても過言ではないでしょう。

お得に減税が受けられる住宅ローン控除制度を十分理解したうえで、最大限に活用したいものです。

そのためには、正しい知識や情報を得ることが最も重要と言えるかもしれません。

- 離婚して売却が今までのスタンダード→それを変える、住み続ける選択肢を!

「離婚…。でも、そのまま住み続けたい…。」なんて思っても、実は結構大変なんです。

■離婚時に住宅ローンの借り換えを断られるのはなぜ?

- 銀行では、原則として、夫婦間の名義変更を受け付けていない

- 住宅ローンの名義変更は肩代わりになってしまう

このような理由から、住宅ローンの借り換えや名義変更を断られることがあります。

離婚が決まって、マイホームの住宅ローンの借り換えや名義変更をしようと銀行に交渉しても、なかなかスムーズには進まないのが実情です。

借り換えを断られることも多々あります。

また、条件変更に際しても、数多くの書類をそろえて提出しなくてはならず、かなり手間がかかります。

そんなときはぜひ、「共有不動産問題相談センター」にご相談ください。

離婚カウンセラーの資格を持った住宅ローンアドバイザーをはじめ、不動産や金融といった各分野のプロフェッショナルが、皆さまのお悩みに合わせた解決方法をご提案いたします。

■全国対応!『大阪相談センター』

離婚に際し、離婚相手の名義、ペアローンや共有名義の場合や、連帯債務・連帯保証の解消には売却して清算する方法が主流でした。

弊社は離婚してもマイホームに住み続けたいという方の希望に寄り添い『マイホームを残す・名義を変える』という、新しい視点でマイホームの名義問題・ローン問題を解決致します。

『名古屋相談センター』もございますので、お近くのセンターにぜひご相談ください。

【Amazon売れ筋ランキング「離婚部門」第1位を獲得!】

■4月21日販売『持ち家離婚 家とローンをスッキリ解決』

https://www.amazon.co.jp/dp/4434302566

著者:入江寿(いりえ・ことほぎ)

一般社団法人 共有名義不動産問題研究所 コンサルティング事業部

離婚住宅ローンアドバイザー 離婚カウンセラー

離婚時にマイホームの名義と住宅ローン変更を住む方に変更することで、離婚後の不安が軽減されます。

離婚後、更に幸せになるために、マイホームの問題をスッキリしてほしい、離婚後に揉めないようにしてほしい、そんな気持ちを込めて書かせていただきました。

■ご相談料は無料!

お電話でのお問い合わせ:フリーダイヤル:0120-689-798

メールフォームでのお問い合わせ:https://www.kyouyuu-fudousan.com/contact/

★土日もOK! ●電話受付 10:00~19:00 ●定休日:第1・第3火曜日および水曜日

★時間外(夜間)のお打ち合わせOK!

※離婚や相続に伴う不動産・住宅ローンに関するご相談のみ承ります。

離婚そのものに関するトラブル(慰謝料や養育費等)につきましてはお受けしかねます。ご了承ください。

※対象エリア:全国対応しております。

※お問い合わせ対応は、提携不動産会社のフォワード98株式会社に委託しております。

■会社名:一般社団法人 共有名義不動産問題研究所

■共有不動産問題相談センター:https://www.kyouyuu-fudousan.com/

■TEL:03-5338-1198

■STAFF BLOG:https://ameblo.jp/koto-home-2020/

調査概要:「2022年住宅ローン控除改正の認知度」に関する調査

【調査日】2022年6月7日(火)

【調査方法】インターネット調査

【調査人数】1,013人

【調査対象】2022年以降、住宅ローンを組んで物件購入予定(投資ではなく自宅)の既婚者

【モニター提供元】ゼネラルリサーチ