株式会社MFSのプレスリリース

2022年に入り、2月・3月と住宅ローンの固定金利が相次いで上昇しています。3月は固定金利の代表格であるフラット35の金利(※)が1.44%(+0.08%)と約3年ぶりの高水準になっており、低金利が続く変動金利との金利差が拡大しています。

固定金利上昇の背景にはアメリカでの深刻なインフレ(物価上昇)や金融政策の引き締めの煽りを受けた、日本の長期金利(10年国債利回り)の上昇があります。

固定金利が上昇する中、将来的に変動金利が上がってしまうことを心配する方も多いことでしょう。本稿では、住宅ローンの固定金利が上昇している中でのモゲチェックのユーザーの声や、今後変動金利がどうなっていくのかの見通しについて解説します。

※買取型/フラット35S適用/融資比率9割超/団信加入/借入期間21〜35年の場合

- 第1章:固定金利の上昇とユーザーの声

(1−1)ユーザーの動き

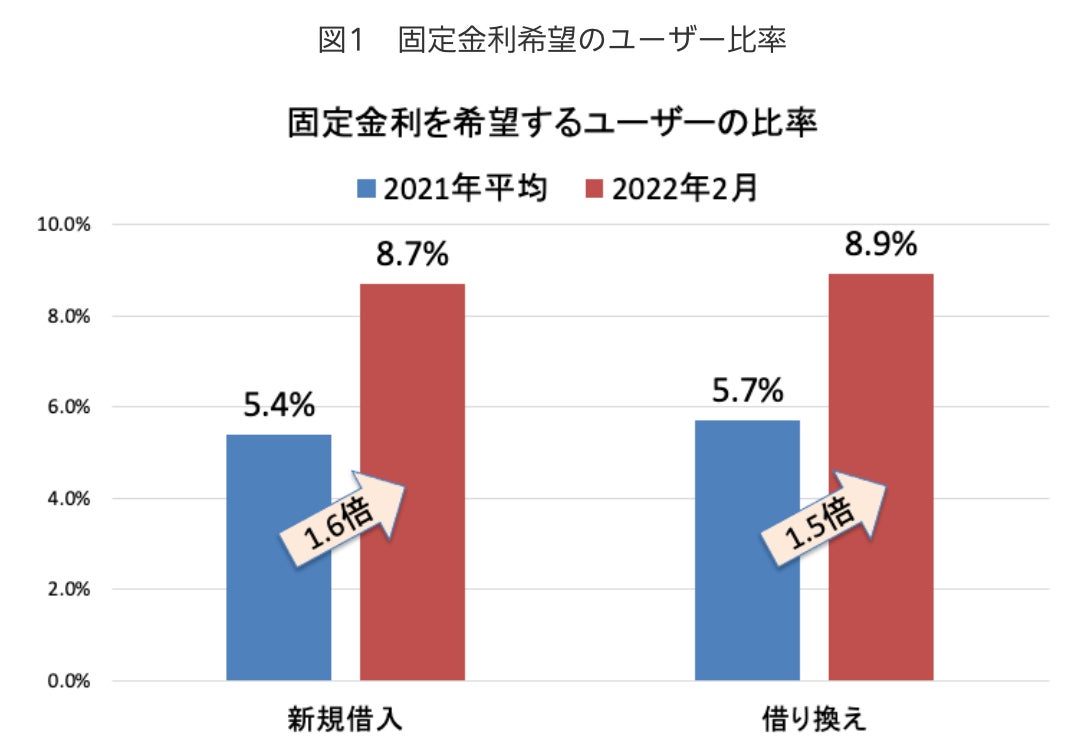

2022年2月1日、住宅ローンの2月固定金利がメガバンク各社などで上昇し、大きなニュースになりました。そうした中、モゲチェックの利用者(新規借り入れ/借り換え)でも固定金利を希望する人が増えています。図1は2021年および2022年2月のモゲチェック利用者のうち、固定金利を希望するユーザーの割合を示したものです。2021年平均に比べて、2022年2月は固定金利を希望するユーザーが約1.5倍に増えています。

※モゲチェック登録ユーザーを対象に、固定金利を希望するユーザーを集計。新規借入8,827件、借り換え10,536件

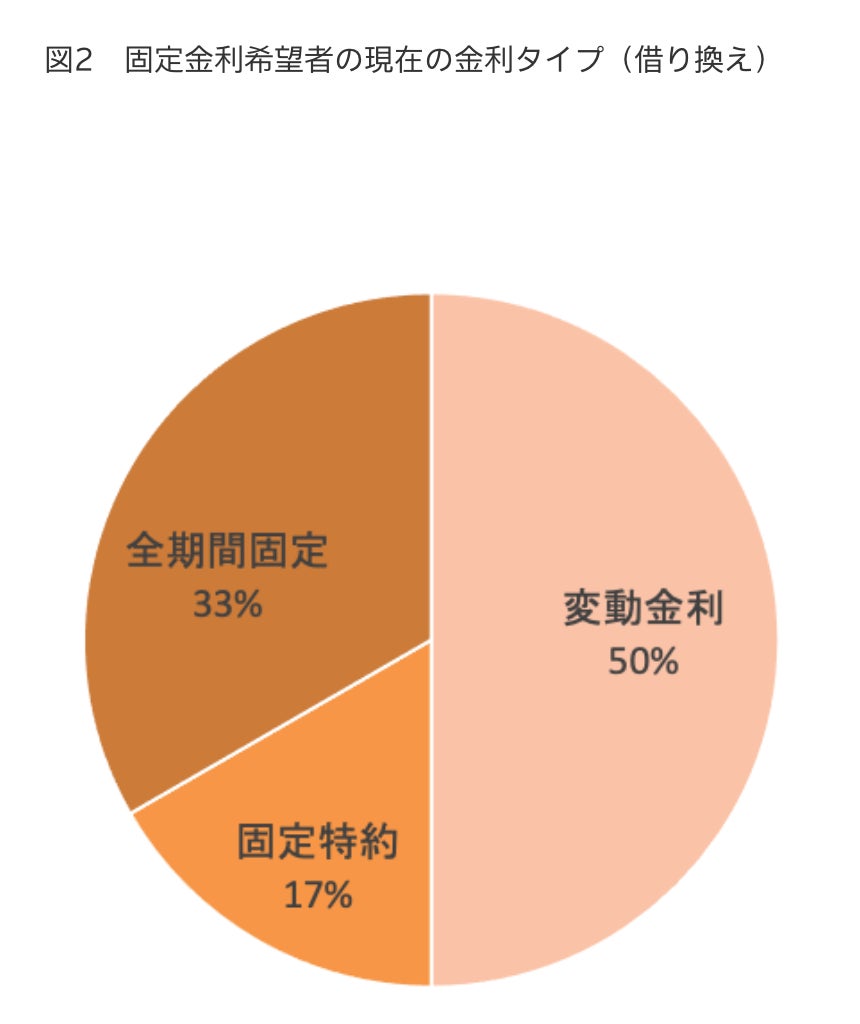

このうち固定金利への借り換えを希望する方が現在どの金利タイプを使っているかを集計したものが図2です。固定金利への借り換えを希望する方のうち、現在変動金利を使っている方が半数を占めています。「固定金利が上昇した」とのニュースを受けて、「将来的に変動金利も上がってしまうのではないか、今のうちに固定金利に変えておこう」という心理が働いたものとみられます。

(1−2)固定金利のメリット・デメリット

しかしながら、住宅ローン金利は総じて「変動金利の方が低く、固定金利の方が高い」ものです。固定金利は金利上昇のリスクを回避できるメリットがありますが、その分金利が高めに設定されていることがデメリットとなります。

ここで、モゲチェックで借り換えを希望するAさん(30代男性/変動金利利用中)の例を取り上げます。

Aさんの場合、変動金利から固定金利への借り換えを希望していたものの総返済額が増えてしまうことを知り、最終的には変動金利から変動金利への借り換えを検討し始めたのでした。

固定金利を使うと、「世の中の金利が上がっても大丈夫」という安心感を得られますが、その一方で返済負担が増してしまうことになります。

仮に3,000万円の住宅ローン(35年返済)を変動金利0.5%と全期間固定金利1.5%で比較すると、全期間固定金利の方が約580万円も総額の支払いが多くなる計算です。

そうなると、

・固定金利を使って返済負担を増やしてまで、変動金利の上昇に備える必要があるのか

・変動金利が上がるとしたら、いつ、どれくらい上がるのか

を考えていく必要があります。

- 第2章:変動金利が上昇するとはどういうことか

(2−1)変動金利の仕組み

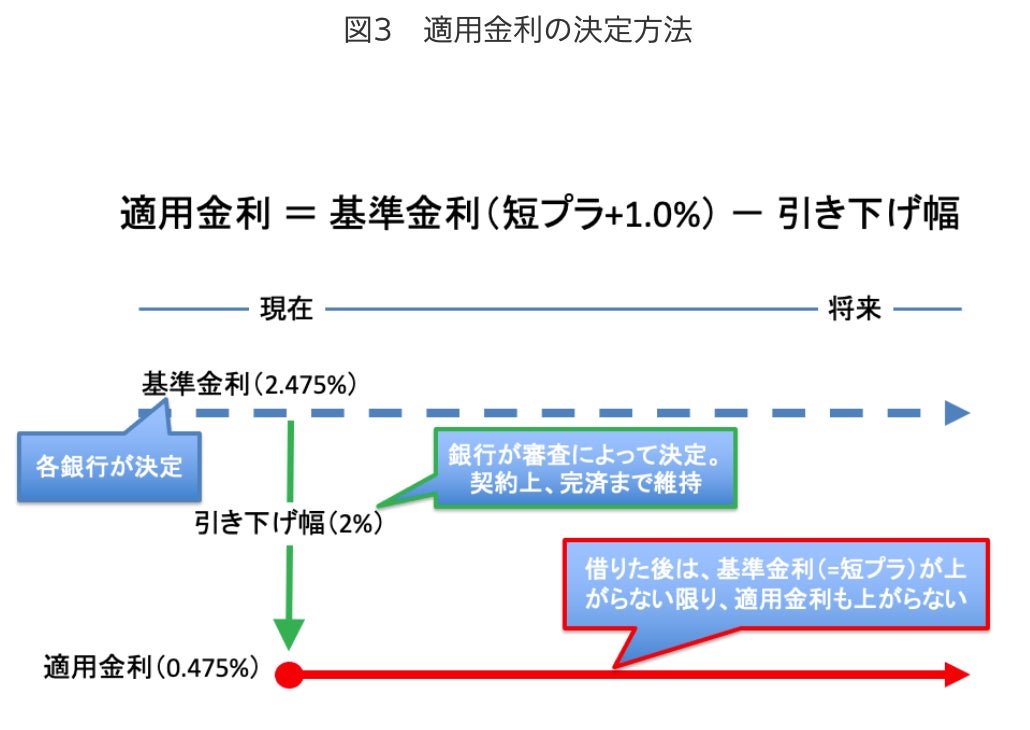

そもそも、変動金利は図3のように「適用金利=基準金利ー引き下げ幅」という式で成り立っています。

各銀行が定める基準金利は「短プラ(※)+1%」であることが一般的です。ここに、審査の結果決定され住宅ローン契約に盛り込まれる「引き下げ幅(優遇幅)」を差し引きすることで、その人に適用される変動金利が決まります。

※短プラ:短期プライムレートの略。最も信用力の高い企業に対する最優遇貸出金利のこと

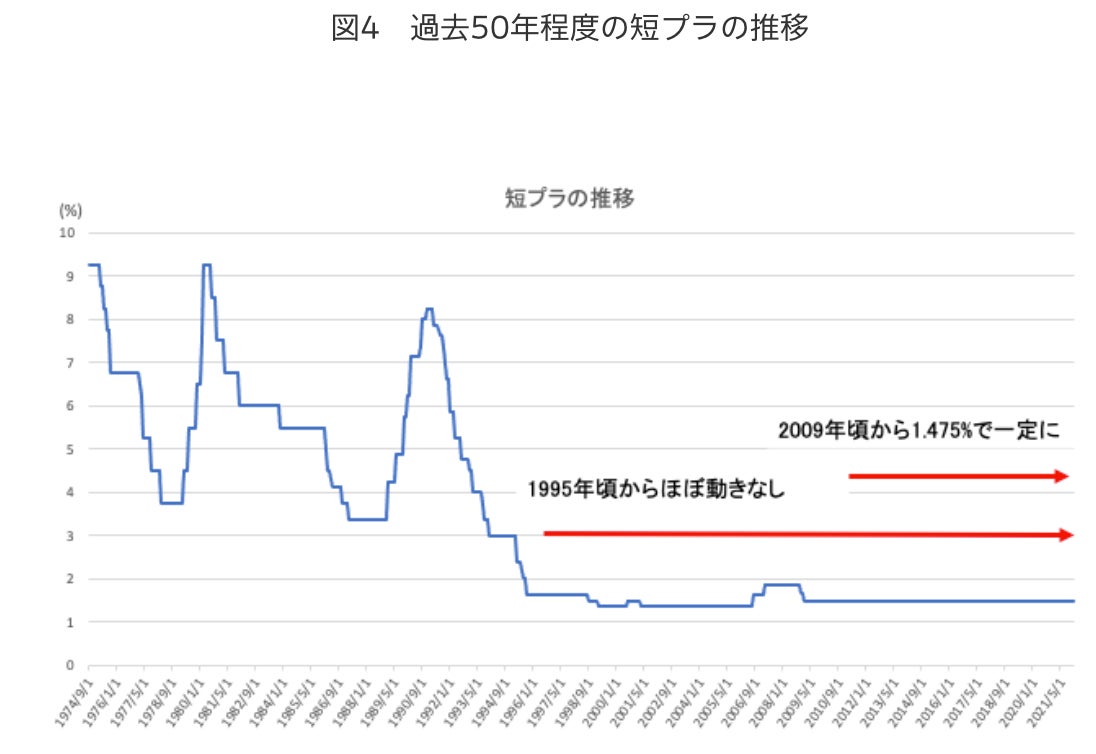

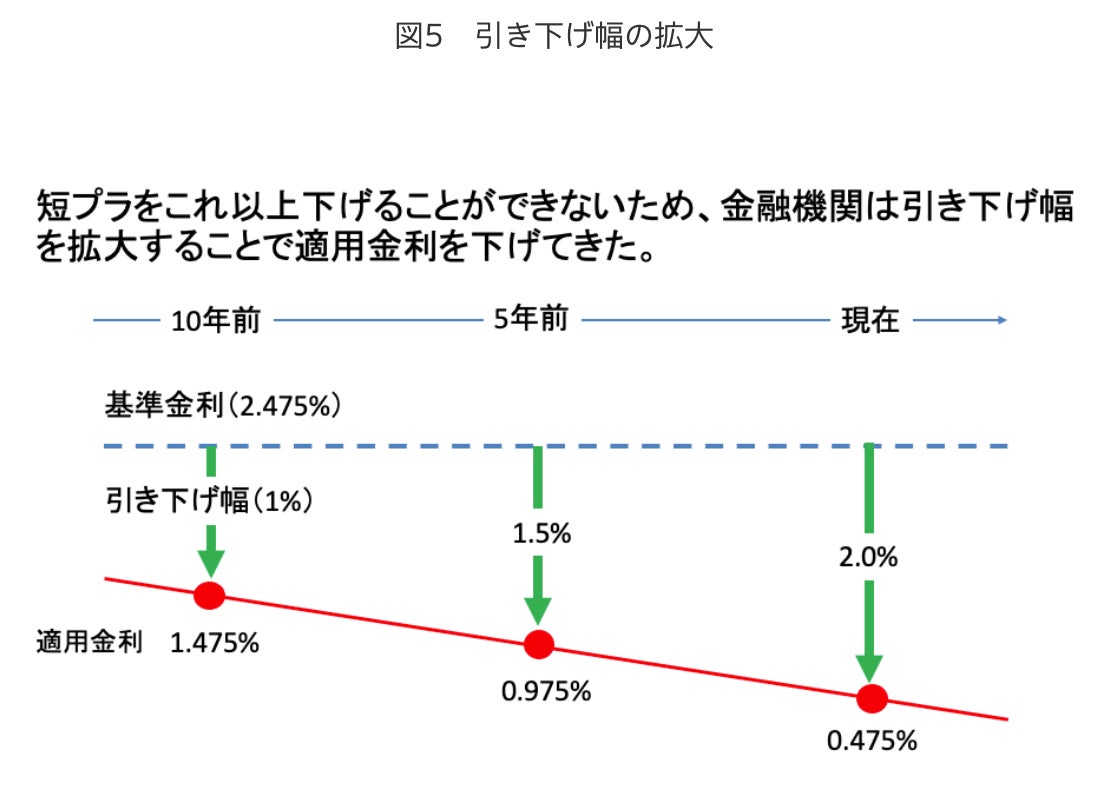

基準金利のベースとなる短プラは信用力の高い企業に対する最優遇貸出金利ですが、図4のように過去30年ほど大きな動きはありません。またリーマン・ショック前の2009年頃から1.475%前後で一定で推移しています。

その間に日本銀行によるマイナス金利政策なども導入されてきましたが、貸出金利で利益を得る金融機関にとっては低金利が限界となり、短プラがこれ以上下がらなくなったと言えます。

こうした中、住宅ローンを提供する各銀行は、引き下げ幅を拡大することで適用金利を下げ、住宅ローン利用者の獲得を目指してきました(図5)。これが、住宅ローンの低金利が実現されてきたプロセスになります。

(2−2)変動金利が上昇する順序

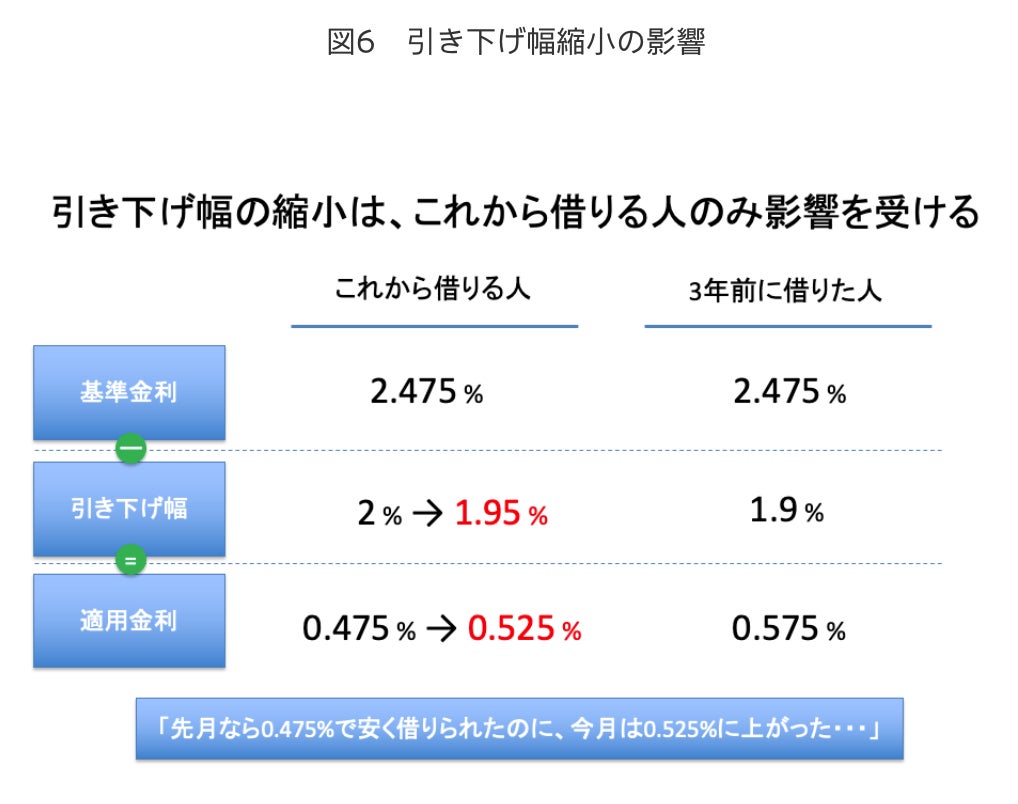

このような経緯から変動金利は今のような低金利が実現されています。そのため、もしも「変動金利が上昇する」ような場面が訪れたとしても、その逆の順序となり

①「引き下げ幅が縮小される」

②「基準金利(=短プラ)が上がる」

と2ステップになる可能性が高く、基準金利上昇まではタイムラグがあるでしょう。

引き下げ幅は上述の通り住宅ローン契約によって決定されるため、完済まで勝手に変わることはありません。したがって「これから住宅ローンを借りる人」のみが影響を受けることになります。

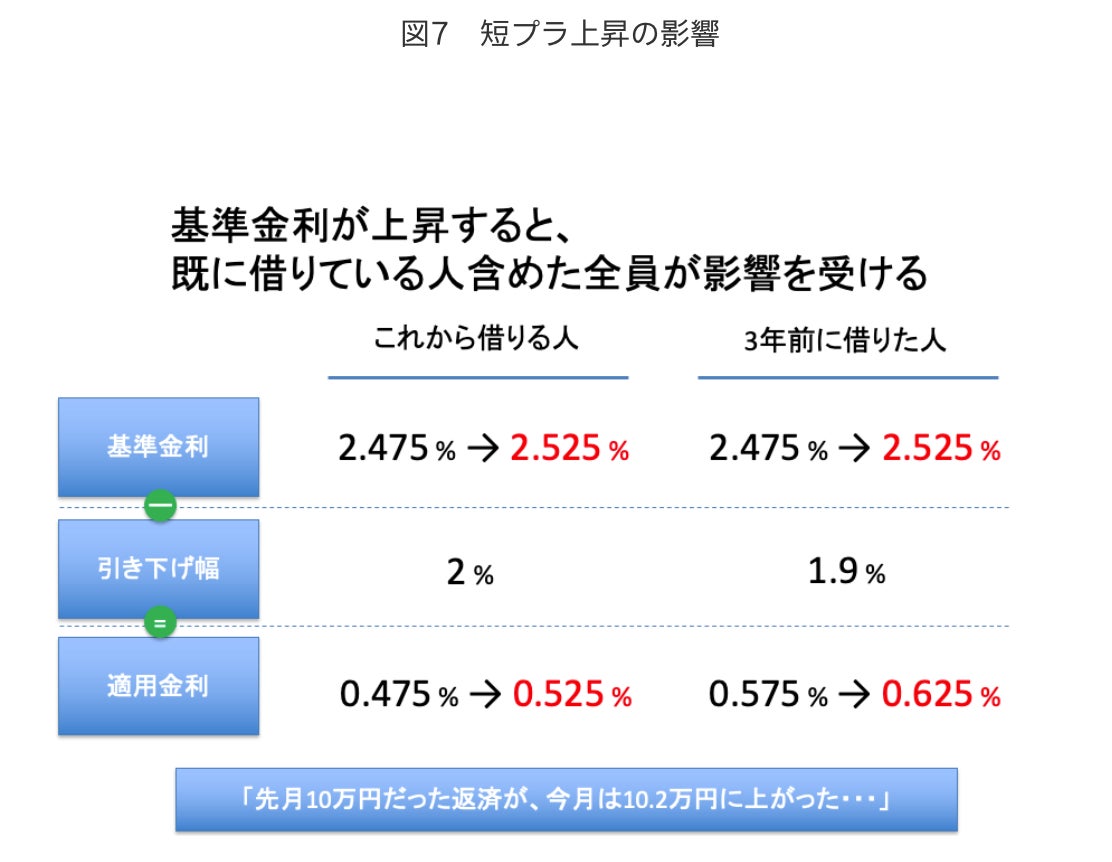

そして、その後に基準金利(=短プラ)が上昇する局面になって初めて、「これから借りる人もすでに借りている人も影響を受ける」ステージになるのです。

- 第3章:変動金利はいつ上昇するのか?モゲチェックの予想

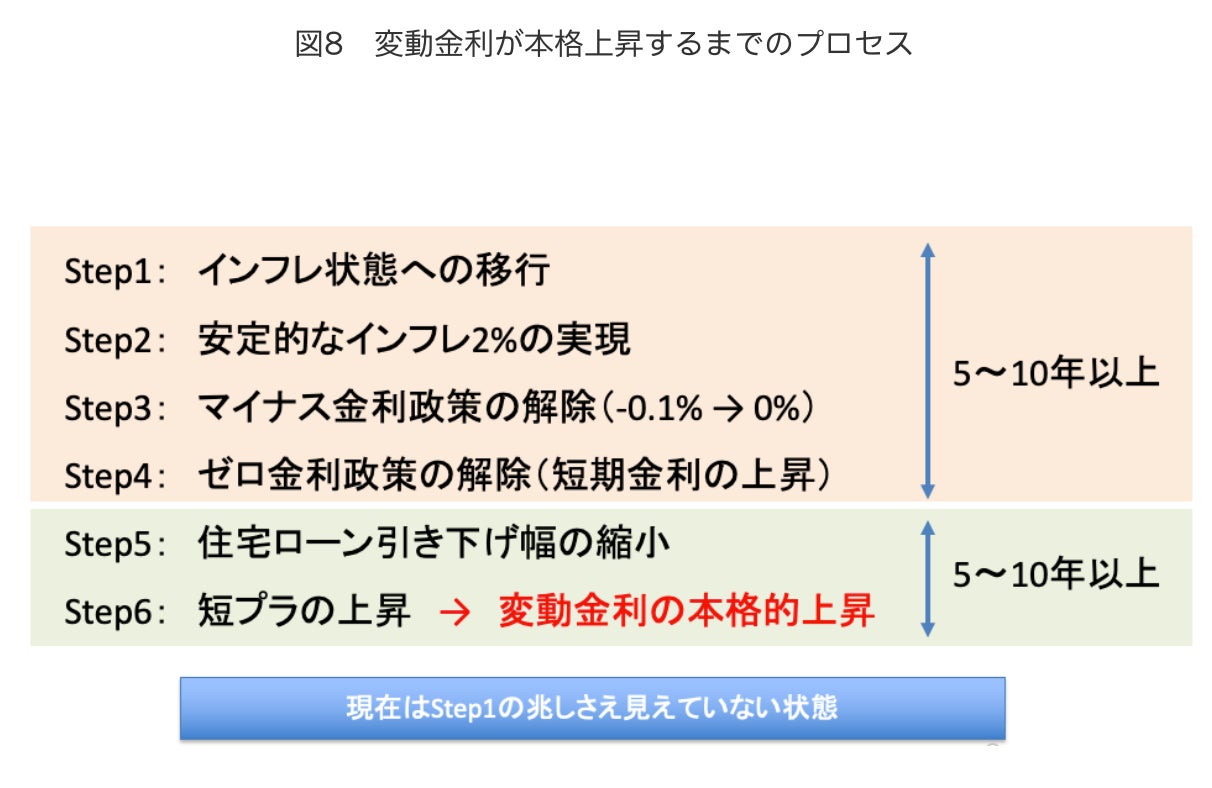

結論として、モゲチェックでは変動金利が本格的に上昇局面を迎えるのは10年以上先になると予想しています。理由は、

・金融政策の観点から、低金利政策が継続すると見られるため

・低金利政策が終了しても、実際に基準金利が上がり始めるにはタイムラグがあるため

です。それでは詳しく見ていきましょう。

(3−1)金融政策の観点

日本の低金利は、日本銀行(以下、日銀)の大規模な金融緩和政策によって実現されています。マイナス金利といった現在の金融緩和政策によって、短プラや長期金利といった市場金利が歴史的な低金利となっているのです。

もしも日銀が金融緩和政策を縮小し始めると、市場金利が上がって住宅ローンの変動金利も上がる状況になると考えられますが、以下の点からその可能性は低いと考えられます。

・現在の黒田総裁の任期(2023年4月)満了までは少なくとも金融緩和の継続が確実視されていること

・日銀は「安定的に2%のインフレになるまで金融緩和を続ける」ことを名言してるものの、「賃金が上がりにくい、人口減少、消費より貯蓄にまわす国民性」などの状況から、長期間の2%インフレ目標達成はまだまだ先の話と予想されること

(3−2)基準金利上昇までのタイムラグ

第2章で解説してきた通り、もしも変動金利が上がる場合は

①引き下げ幅の縮小 → ②基準金利(短プラ)の上昇

の順になると想定されます。

金融機関各社はこれまで、引き下げ幅の拡大によって住宅ローン利用者の獲得競争を繰り広げてきました。変動金利が住宅ローン競争の中心となっている中で、他の金融機関の動きも睨みながら引き下げ幅を縮小したり基準金利を上げることは、金融機関にとって慎重にならざるをえないでしょう。

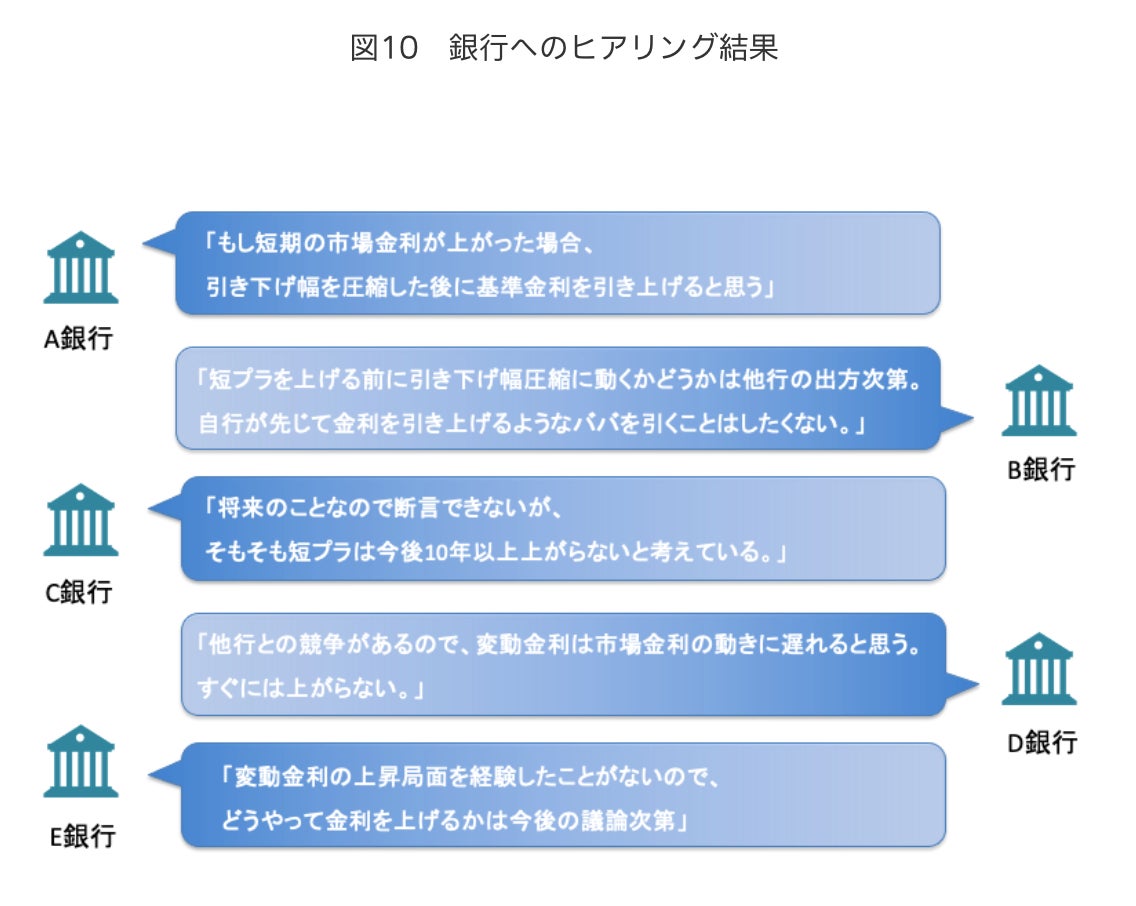

実際、モゲチェックにてネット銀行・メガバンク・地方銀行などの住宅ローン担当者にヒアリングを行ったところ、以下のような回答がありました。

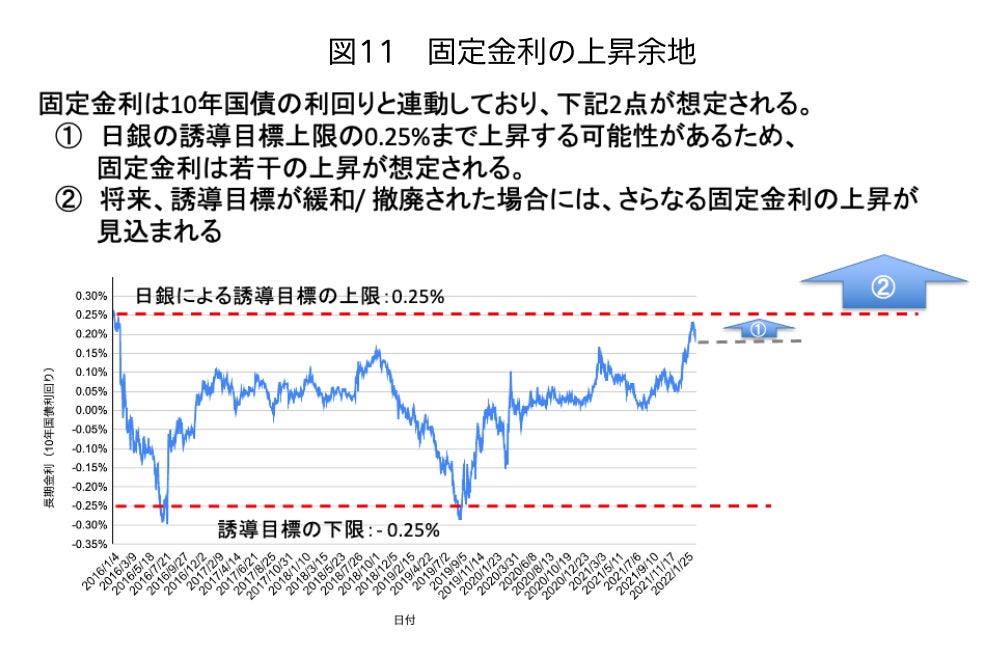

(3−3)固定金利はやや上昇する可能性が高い

一方で、固定金利はやや上昇する可能性が高いでしょう。固定金利は長期金利(10年国債利回り)との連動性が高いのですが、長期金利は日銀の政策のもと一定の変動幅が許容されている(0%からプラスマイナス0.25%)ためです。

長期金利は2/28現在、0.180%付近と直近約6年の中ではかなり高い水準になっています。これには金融の中心地であるアメリカでのインフレ・金利上昇が背景にあり、今後は金融政策の運営上、アメリカの金利はさらに引き上がっていく可能性が高いです。

日銀がコントロールしているとはいえ、アメリカの金利上昇に影響を受ける形で日本の長期金利は今後誘導目標値である0.25%で推移する可能性があり、自ずと住宅ローンの固定金利も0.07%程度(0.25% – 0.180%)上昇する可能性があります。

- 4.まとめ:住宅ローン利用者へのアドバイス

目先は変動金利が急激に上がる可能性は低く、一方で固定金利はやや上昇する可能性があることを解説してきました。ここからは、実際に住宅ローンを利用するうえでのアドバイスになります。住宅ローンの金利で迷っている方は参考にしてみてください。

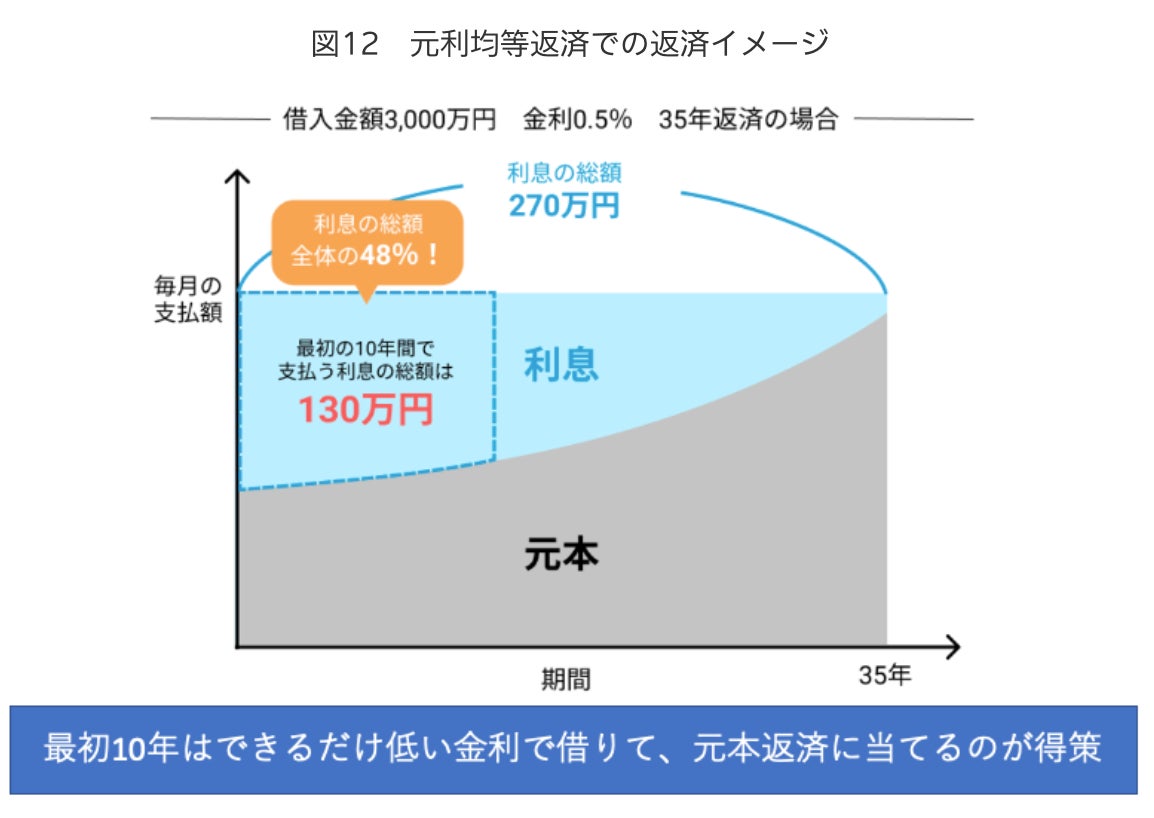

(4−1)住宅ローンは最初10年で利息総額の半分を払う

住宅ローンでは「元利均等返済」という月々の支払いが一定になる返済方式を使うことが一般的です。毎月の返済は一定ですが、その内訳として最初のうちは多くの利息を支払い、返済が進むにつれて元本返済の割合が高まっていくというものです。

図12の通り、この元利均等返済方式では、完済までに支払う利息のおよそ半分を最初の10年で支払うことになります。そのため総返済額を抑えるためには、目先10年程度はなるべく低い金利を使うことが大切です。

(4−2)これから新規で住宅ローンを借入する場合

これから家を買い住宅ローンの利用を検討している方に、モゲチェックとしては変動金利の利用をおすすめします。少しでも低い金利を使うことで、当初10年の利息総額を減らすことができるためです。

また低い金利を利用すると、相対的に高い固定金利の場合に比べて元本の返済を早く進めることができます。将来的に万が一変動金利が上昇することを想定しても、元本の減りが進んでいる人の方が、返済額が上がって生活が苦しくなるリスクを下げることができるのです。

こうした理由から、変動か固定かで迷っている方には変動金利の利用をおすすめします。

(4−3)いま住宅ローンを利用している方の場合

いま変動金利・固定金利のどちらを利用している方も、住宅ローンの借り換えを検討してみましょう。借り換えによって、月々の支払いを抑えたり、総返済額を減らすことができます。

利用中の金利や残存期間にもよりますが、目安として0.7%以上の金利を使っている方は、借り換えでおトクにできる可能性があります。

(4−4)まとめ:変動金利がおすすめ

いかがでしたか?本稿では変動金利はいつ上昇するか?についてお伝えしてきました。

将来金利がどうなるかを完全に言い当てることは難しいですが、これまで解説してきたような住宅ローン金利の仕組みや背景から、変動金利が急激に上昇するリスクは少ないと予想します。

みなさんの住宅ローン選びの参考になれば幸いです。

———

※本リリース内容を掲載いただく際は、出典「モゲチェック調べ」と明記をお願いいたします。

またウェブ掲載の場合には、下記リンクの記載もお願いいたします。

https://mogecheck.jp/articles/show/6KmlbLAz4lg8qZeoOwGj

【モゲチェックとは】

「モゲチェック」は、オンラインで最適な住宅ローンを提案する無料の住宅ローン比較サービスです。AIを活用した住宅ローンランキングや、お客様の条件から最適な住宅ローンを紹介する提案サービス「モゲレコ」を提供しています。

住宅ローンは年齢、年収、住んでいる地域などの様々な要因で、借り入れができる金融機関や金利、保障内容が異なってきます。これまで個人では比較が難しかった住宅ローンを「誰もが最適な住宅ローンを簡単に選べるようにする」ことを目指して、2015年8月からサービス提供を開始しました。これまでのご利用者様は累計90,000名以上になります。住宅ローン以外にも不動産投資をサポートする「INVASE(インベース)」を提供しており、ファイナンスとテクノロジーを融合した各種サービスをご用意しています。

●株式会社MFS概要

代表者:代表取締役CEO 中山田 明

所在地:東京都千代田区大手町1-6-1 大手町ビル2階 FINOLAB

資本金:1億円

事業:オンライン住宅ローン比較サービス「モゲチェック(https://mogecheck.jp/)」の運営

オンライン不動産投資サービス「INVASE(https://investment.mogecheck.jp/)」の運営