SEYMOUR INSTITUTEのプレスリリース

スイスと日本のテクノロジーにおける産学連携活動を行う アカデミック シンクタンク SEYMOUR INSTITUTE 株式会社(本社:東京都渋谷区広尾、代表:太田真)は、各国の中央銀行が取り組むデジタル通貨(CBDC)の社会導入に対するユーザー(先進国・新興国に居住する人々)の意識調査を行いました。SEYMOUR INSTITUTE は、日本の先端技術強化の貢献活動のために集計データを無償で公開します。

SEYMOUR INSTITUTEは、中央銀行が発行するデジタル通貨(CBDC)の導入による、ノンバンクやフィンテック企業のビジネスモデルの研究のために、主に欧州(クロスボーダーを前提とした)におけるCBDCに関する調査を行ってきました。学術論文、国際決済銀行(BIS)や各国の中央銀行からは、すばらしいレポートが公開されていますが、その多くは実装技術または金融政策の影響に関する中央銀行の意識調査を中心としています。

CBDCは中央銀行が発行する第三のお金であり、公共財としての性質を持つのであれば、CBDCの導入には国民の理解が不可欠です。そのために各国の中央銀行は積極的にCBDCに関するレポート・情報を公開してきました。半官半民機関としての中央銀行は国を代表する機関であり、CBDCのメカニズム、導入と既存貨幣との共存による消費者である国民への利益と不利益が開示されることが原則であり、国民にはCBDCの発行の是非に参加する権利があります。

先進国と新興国を対象とした人々のCBDCへの期待・信頼度の調査

調査の目的は、先進国と新興国の回答者の間で決済手段とCBDCへの期待度の違い、CBDCをすでに知っていたかどうかがCBDCへの信頼度に影響があるか、を調べることでした。

- サンプル(回答者)*調査プラットフォームPollfishを使用

今回の調査では、6カ国から各20名、合計120名の回答者が参加しました。先進国の回答者はアメリカ、イギリス、フランスで、新興国の回答者はロシア、インド、南アフリカです。回答者の性別は、男性が51.67%、女性が48.33%、年齢は18歳から24歳が27.50%、25歳から34歳が28.33%、35歳から44歳が30.00%、45歳から54歳が8.33%、45歳から54歳が5.83%、45歳から54歳までが8.3%、54歳以上が5.83%でした。雇用形態は、就業者が73.33%、学生が20.83%、残りは “その他 “でした。学歴は、大学卒が44.17%、高校卒が28.33%、大学院卒が23.33%、高校在学中が4.17%でした。 - 質問(YES/NO、単一選択、1-10スケール、ランキング、オープンエンド)

支払いにどのくらいの頻度で電子マネーを使いますか(1-10スケール)

支払いにどのくらいの頻度で現金を使いますか(1-10スケール)

CBDCについてすでに知っていましたか(YES/NO)

現金を持ち歩くことで起こりうるリスク(盗難や紛失など)と電子マネーを利用することで起こりうるリスク(ハッキングなど)を考慮した場合、電子マネーは現金に比べてどの程度信頼できると思いますか(1-10スケール)

CBDCの最も重要なメリットはどれですか(単一選択)

CBDCについて一番気になることはどれですか(単一選択)

最も利用したいと思う支払い方法を順に選んでください(ランキング)

電子マネーとCBDCの両方を利用することで起こりうるリスク(ハッキングなど)を考慮した場合、電子マネーと比べてCBDCにどの程度の信頼がありますか(1-10スケール)

CBDCが導入された場合、一般的にどの程度の信頼がありますか(1-10スケール)

CBDCが社会のどのような課題や問題を解決すると思いますか(オープンエンド)

このアンケートに英語で回答するのは難しかったですか(単一選択)

集計データを使った分析(一部)

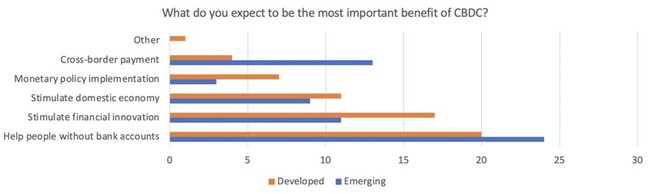

CBDCの社会的な利益でもっとも期待することを5つ(Help people without bank accounts(金融包摂)、Stimulate domestic economy(国内経済の刺激)、Stimulate financial innovation(金融イノベーション)、Monetary policy improvement(金融政策の導入)、Cross-border payment(クロスボーダー決済))から選択。先進国の回答者は、金融包摂と答えた人が最も多く、次いで金融イノベーションと答えました。新興市場の回答者は、金融包摂と答えた人が最も多く、次いでクロスボーダー決済と答えました。金融包摂は、新興国の中央銀行がCBDCを導入する際に取り組んでいる課題の一つであり、先進国・新興国を問わず、グローバルレベルで解決すべき問題として認識されています。金融システムが未成熟な新興国では、国境を越えた決済は経済発展のための大きな課題となっています。先進国では、さらなる金融イノベーションに期待しており、ノンバンクがCBDCによって新たなサービスを提供できると考えています。

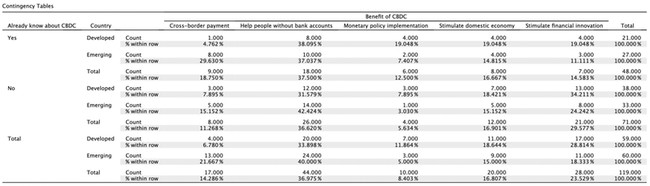

CBDCをすでに知っていたかどうかで回答に違いがあるかを分析しました。もっとも期待することに、CBDCを知っていた先進国の回答者は金融包摂を選び、CBDCを知らなかった先進国の回答者は金融イノベーションを選んでいました。 新興国ではCBDCを知っていた回答者は金融包摂を選び、知らなかった回答者も金融包摂を選んでいました。新興国では銀行口座を開くことができない人たちが多くいることがわかります。2番目では新興国のCBDC知っていた回答者はクロスボーダー決済を選び、知らなかった回答者は金融イノベーションを選んでいました。

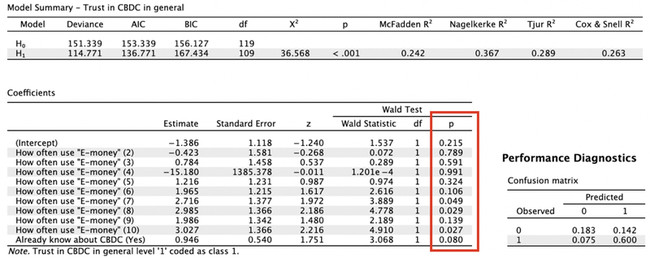

電子マネーの利用頻度(1-10スケール)とCBDCの信頼度の関係です。 電子マネーの利用頻度で10の回答は統計的にsignificantを示しています。 電子マネーの利用頻度で6以上と答えた回答者は、全般的にCBDCを信頼していており、 電子マネーの利用頻度が高いほどCBDCへの信用レベルも高くなる傾向があることがわかりました。

*上記の分析はSBSスイスビジネススクール「論文名:AN ANALYSIS OF THE IMPACT OF CENTRAL BANK DIGITAL CURRENCY、筆者:Makoto Ota(SEYMOUR INSTITUTE 代表)」の論文を参考にしています。

Pollfsih集計データ(ウェブ版)期間限定公開

CBDCに対する意識調査の回答と集計データのダウンロード(Excelファイル)

- https://drive.protonmail.com/urls/8QNBC8BT68#19QRyVcYE2Au

*プライバシーと堅牢なセキュリティを誇るスイスのデータサービスProtonDriveを使用しています

問い合わせ

- SEYMOUR INSTITUTE https://seymour-inst.com/contact.html

SEYMOUR INSTITUTE(シーモア インスティテュート)株式会社

スイスと日本のテクノロジーにおける産学連携活動、スイス事業進出に関連した機密性の高い活動を行います。

スイスの大学研究グループ、スイスのテクノロジー企業と提携・協力。ブロックチェーンなどの新しい革新的な技術を活用した実証実験、大学でのワークショップの企画・実施。

URL:https://seymour-inst.com