株式会社マイベストのプレスリリース

2020年以降のコロナ禍を経て円安・物価上昇も起きる中、春の新生活シーズンも迎えて、個人向けローンの需要が高まる時期となっています。特に需要が大きいのが「カードローン」。

住宅ローンや自動車ローンのように借入目的が決められている訳では無く、借入限度額の範囲内で自由にお金を借りられる金融商品のことで、お金が足りない時に必要な分だけ借り入れをすることができるため人気が有ります。

一方で、一度契約できれば限度額内で自由に利用ができるため浪費や多重債務に結びつきやすい懸念があると言われます。

こうした背景を踏まえ、月間3,500万人が利用する国内最大級の選択サポートサービス「mybest」を運営する株式会社マイベスト(本社:東京都中央区、代表取締役社長:吉川 徹、以下マイベスト)は、カードローンを利用したことがある男女391人を対象にカードローン利用に関するアンケートを行い、その利用実態や各金融機関の評価について調査を実施しました。

■調査概要

- 調査対象:過去5年以内にカードローンを利用した経験がある男女

- 調査期間:2022年11月17日~2022年11月25日

- 調査方法:アンケート調査会社によるwebアンケート

- 調査機関:株式会社マイベスト

━━━━━━━━━━━

アンケート調査で分かったカードローンの利用傾向

━━━━━━━━━━━

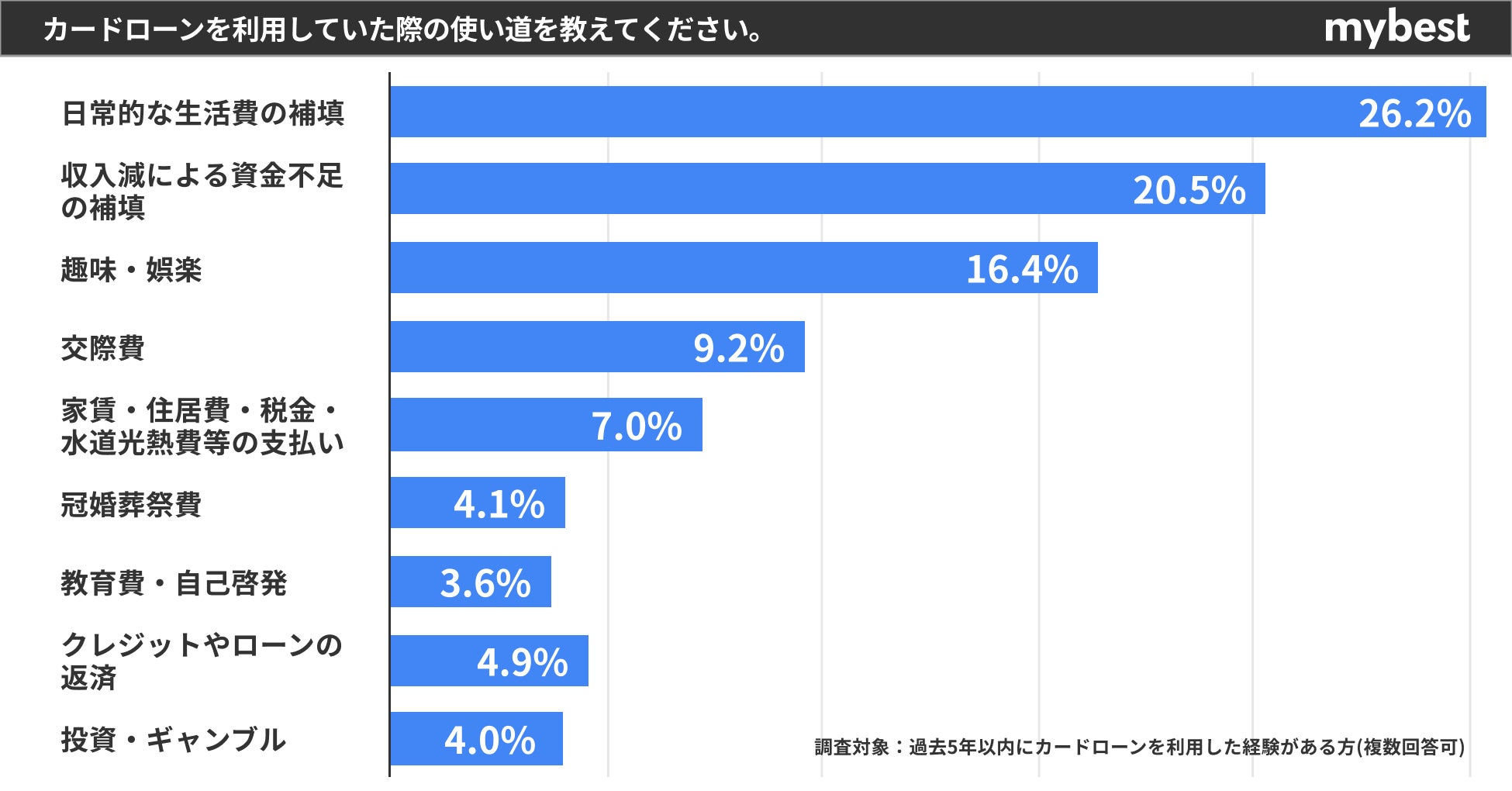

■「生活費の補填」「収入減による資金の補填」で約4割を占め、セーフティネット的な用途の側面強く

まず、カードローン利用者の利用目的については「日常的な生活費の補填」が最も高く26.2%、「給与収入減による資金不足の補填」と答える人も2番目に多く20.5%と、生活維持に必要なお金としての目的が多くを占めています。

一方で、「趣味・娯楽」の目的が16.4%、「教育費・自己啓発費」が3.6%と、今後の生活をより充実させるための目的でカードローンを利用すると答える利用者も一定数いることがわかりました。

冠婚葬祭費としての利用も4.1%存在し、急な支払いが発生した場合の借入先として利用されていることもわかります。

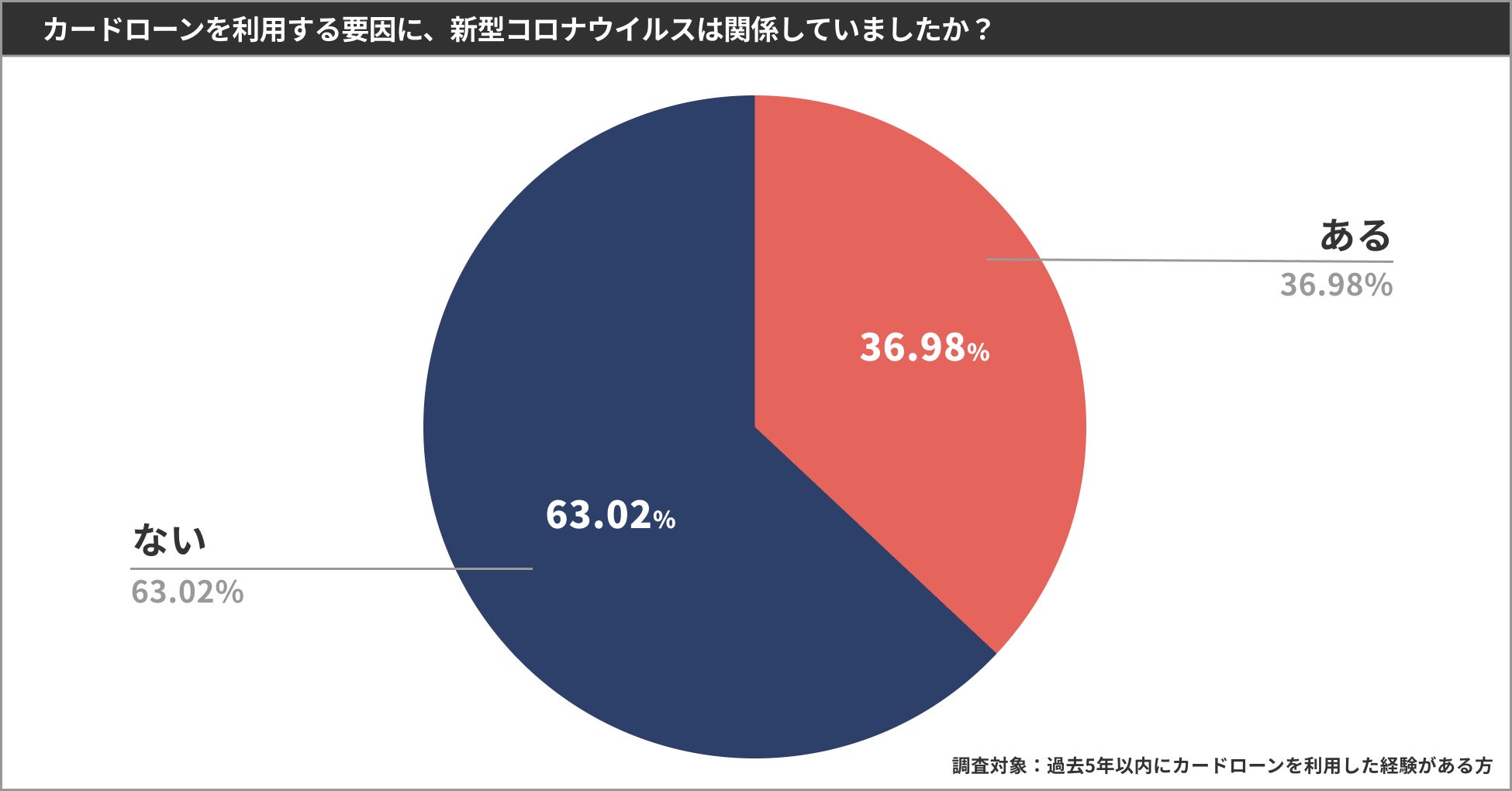

■コロナ禍の影響でカードローンを利用した割合も4割近くに

「コロナ禍の影響でカードローンを利用した」と答える人は36.98%となっており、3人に1人以上が該当するという結果になりました。

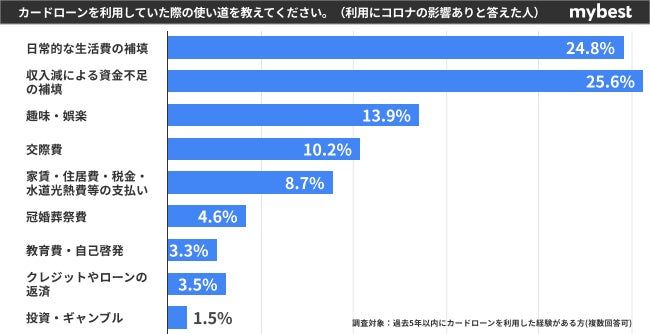

「利用にコロナが影響した」人だけで利用目的を抽出すると、「給与収入減少による資金不足の補填」を挙げた人の割合が25.6%、「日常的な生活費の補填」を挙げた人と合わせると50.4%と半数以上を占める結果に。

利用にコロナが影響していないと答えた人と比べると、コロナが影響したと答えた人は、生活費・交際費・家賃・光熱費など、やむを得ない支払いに対する補填的な利用が多くなっていることがわかります。

その一方で、投資・ギャンブルやクレジットカード返済での利用は逆に少なくなっており、これはコロナ禍の影響で、カードローンの利用目的が個人の収入事情に応じた用途に変化していることがわかります。生活の変化に伴う家計や事業のやりくりのため、カードローンを柔軟に活用していることが考えられるでしょう。

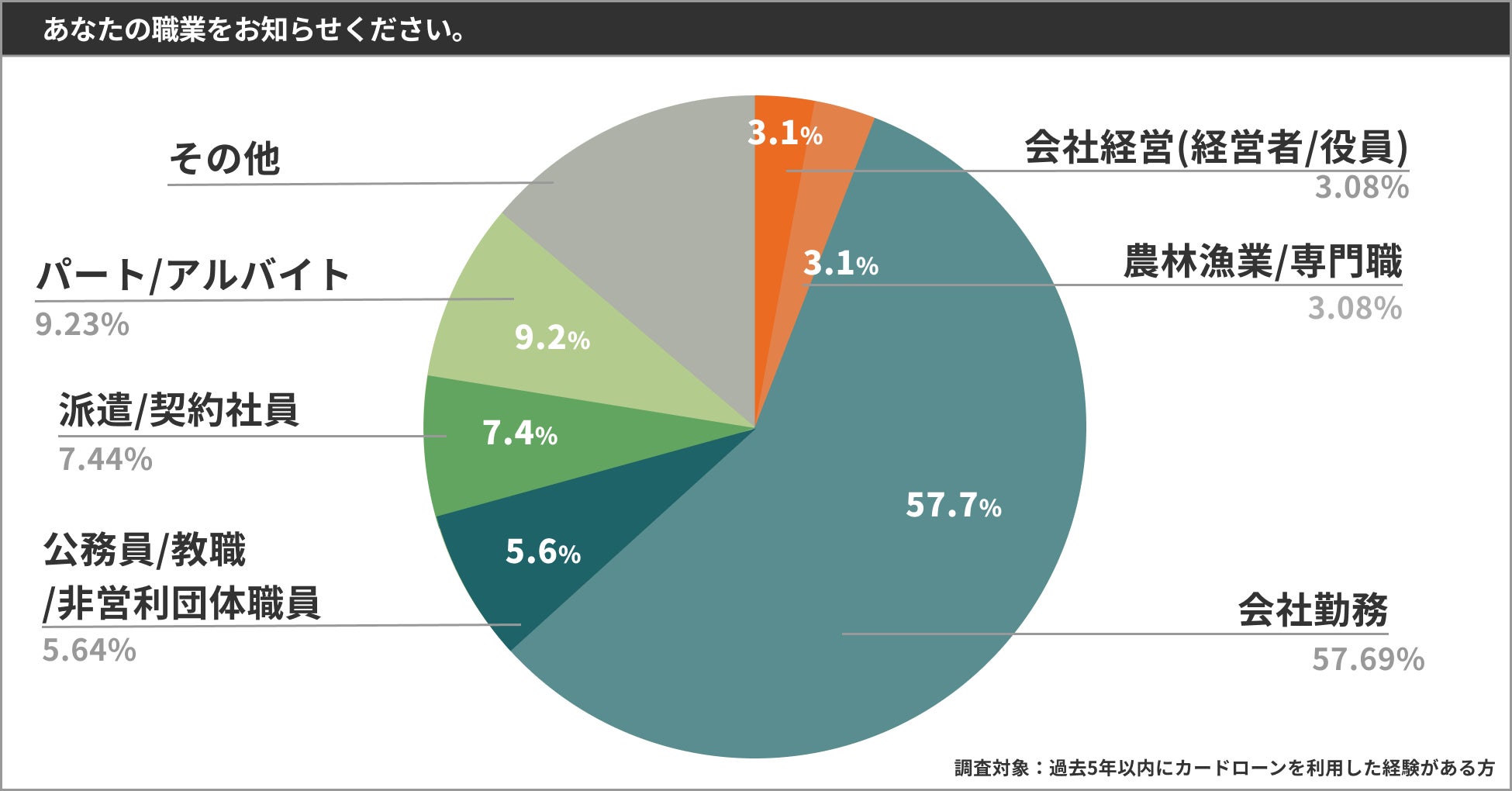

■利用者に占める職業割合は「正社員」が一番多い

職業別のカードローン利用内訳は、「会社勤務(一般社員・管理職)」が57.7%を占めており、カードローン利用者の約6割が「会社員」という結果になりました。

国の統計による日本の労働力人口は「正規雇用者」の割合が52.6%(自営業・非正規雇用者除く、正規雇用者数 ※1)であり、カード利用者の割合と大きな差は出ていません。つまり、比較的収入が安定していると思われる正規雇用者・サラリーマンのカードローン利用が多かったことになります。

また、同じく利用者における派遣社員、契約社員、パート・アルバイトの割合は24.8%という結果になっており、国の統計による非正規雇用者の労働力人口24.8%(※1)と同じ割合となりました。

正規・非正規問わず、カードローン利用者の割合が労働者人口の割合とほぼ同一となった結果から、カードローンの利用は特定の職業属性に偏り無く利用されていることをうかがい知ることができます。

※1 参考:総務省統計局 労働力調査 2023年1月分より (https://www.stat.go.jp/data/roudou/sokuhou/tsuki/index.html)

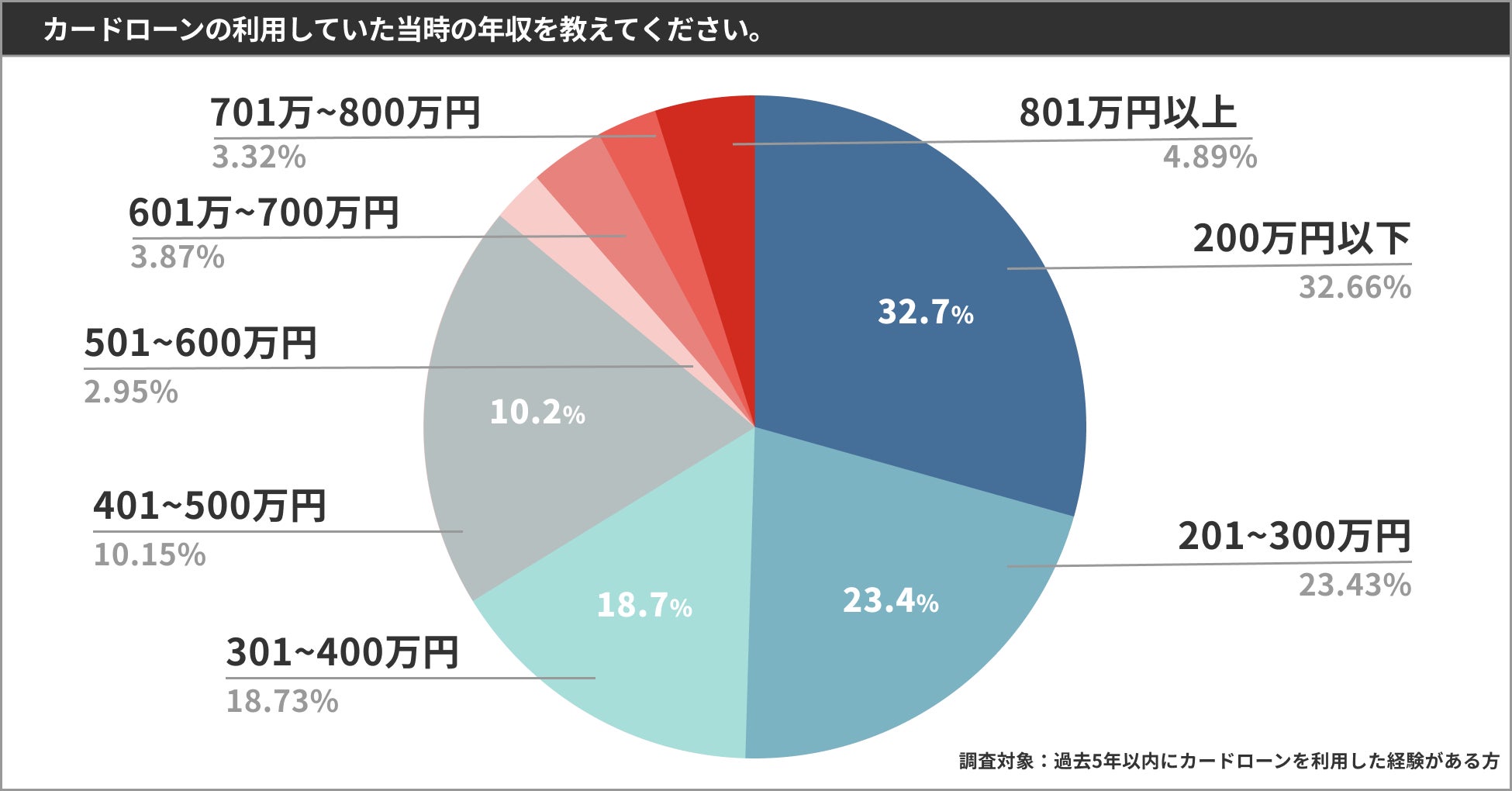

■年収400万円以下の利用が約7割、一方で年収800万円以上の利用者も一定数存在

過去または現在にカードローンを利用した際の年収について調査したところ、「年収200万円以下」の低所得者層の利用が32.7%と最も高くなりました。

また、日本の平均年収443万円(※2)が当てはまる「年収401~500万円」の利用者は10.15%となっています。

一方で、「年収501万円以上」の利用者が計15.0%、「801万円以上」の利用者も4.9%となるなど、年収が平均以上であってもカードローンの利用は決して少なくないことがわかります。

借入れの気軽さゆえ、収入の多寡に関わらずニーズがあることがわかる結果と言えるでしょう。

※2 参考:国税庁 令和3年分 民間給与実態統計調査 概要 より (https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan/gaiyou/2021.htm)

━━━━━━━━━━━

アンケート・調査による各カードローン取扱金融機関の総合評価は?

━━━━━━━━━━━

アンケートでの調査に加え、利便性・融資スピード・周囲へのバレにくさなどをmybestが独自に比較検証。

銀行・消費者金融それぞれ金融機関ごとに5点満点で評価を行い、ランキング化しました。

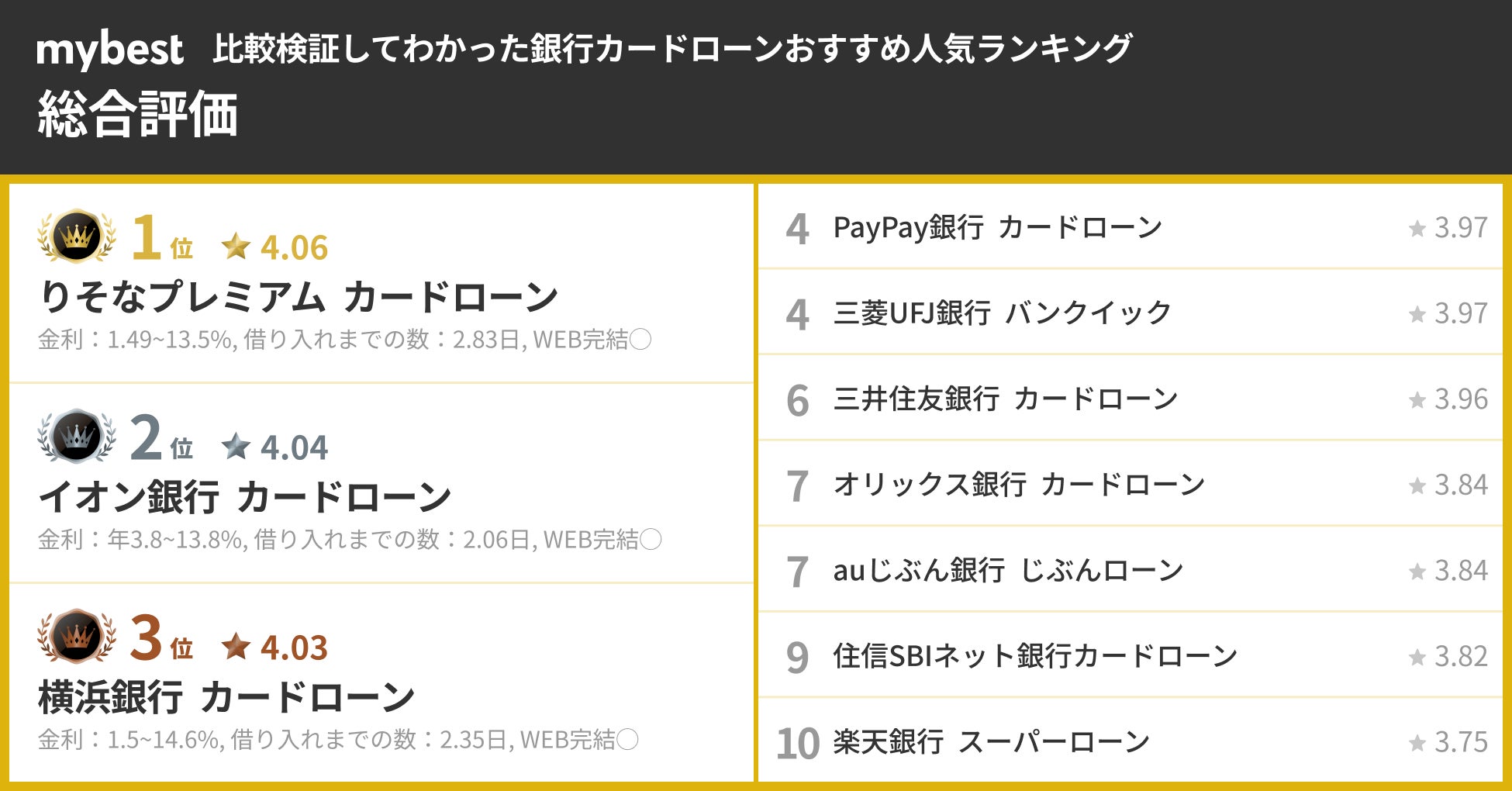

■銀行カードローン

「金利は低めだが審査が厳しい」というイメージが一般的にありますが、どんな年収の人でも、収入があれば誰でも審査申請できるサービスです。

mybestでは低金利で融資スピードが早く、利用中のコストがかかりにくい商品を「優れた銀行カードローン」と定義し、下記の内容で検証を行いました。

- 金利の低さ(アンケート調査日:2022年12月2日)

- 実際にカードローンを利用したことがあるモニターにアンケートをとり、利用者の平均金利を計算しました。利用者の金利平均が低い商品ほど高評価としています。

- 融資のスピード(アンケート調査日:2022年12月2日)

- 実際にカードローンを利用したことのあるモニターを集め、申し込みから借入までにかかった日数をアンケート調査。商品ごとに借入までにかかった平均日数を計算し、借入までの平均時間が短いほど高評価としています。

- 利便性(2023年3月1日時点の各金融機関による情報をもとに調査・評価)

- 今回はATMで使って借入・返済するシーンを想定し、手数料が安いほど高評価としています。調査するATMはまちなかに多数設置されているコンビニATMで統一しており、セブン銀行・ローソン銀行・イーネットのATMそれぞれでいくら手数料がかかるかを評価しました。

■銀行カードローン総合評価1位は「りそなプレミアムカードローン」。トップクラスの低金利な点が高評価に。

※2023年3月24日時点でのランキング結果

りそなプレミアムカードローン利用者の金利平均は年5.09%と、今回検証した商品のなかではトップクラスの金利の低さでした。

住宅ローンの返済用口座とカードローンの返済用口座を一緒にすることで年0.5%金利が割引になるため、すでにりそな銀行で住宅ローンがある人や今後取引をりそな銀行にまとめようと考えている人にはおすすめの商品といえます。

ATMの利用手数料は自社ATMのみ無料で、コンビニATMや他行のATMは1回につき220円かかります。

一見すると少額に思えますが、今回検証した商品のほとんどがコンビニATMを無料で利用できたことを考えると費用は高めといえます。

すでにりそな銀行で取引があったり、身の回りにりそな銀行ATMがあったりする人におすすめのカードローンといえるでしょう。

また特徴として、キャッシュカードとローンカードが一体になっていることがあります。

そのため、りそな銀行の口座は必須ですが、ローンカードが増えないのでカードを見られたくないという方に人気がある商品です。

申し込みはすべてネットで完結します。

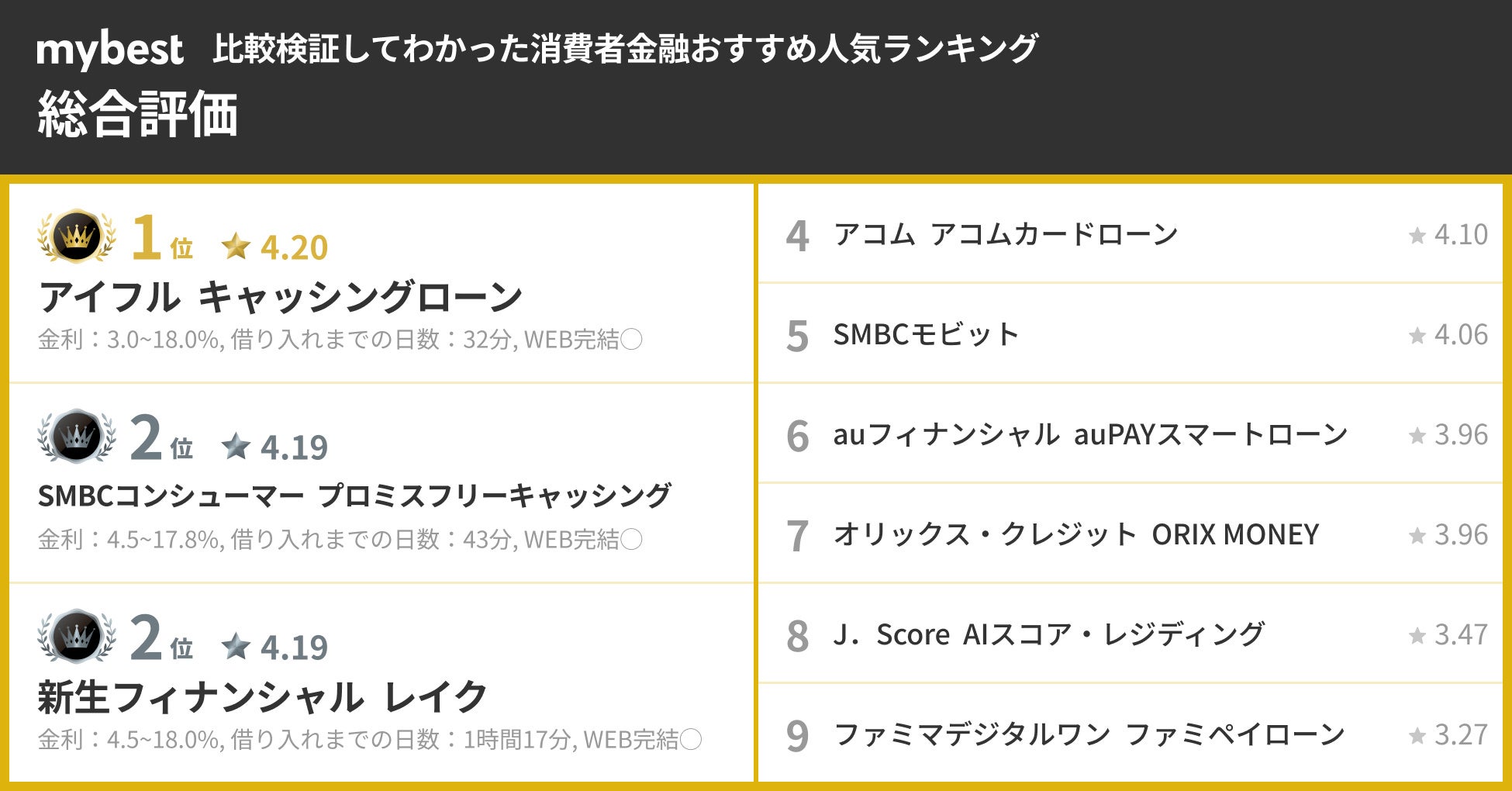

■消費者金融

「どうしてもすぐにお金が必要」というときに頼りになるのが、消費者金融のカードローン。

プロミスやアコム・アイフルなどたくさんの会社があり、どこがいいのか迷う方が多いのではないでしょうか。

全国展開している消費者金融も多く、利便性や銀行よりも素早い審査であることが特徴です。

mybestでは以下の内容で比較検証を行いました。

- 融資スピード(2022年11月11日に実際に申し込みをした際のデータを基に評価)

- 午前9:30に申し込みを一斉にスタートし、契約完了までにかかった時間を実際に計測しました。借入までの時間が短かった商品ほど高評価にしています。

- バレにくさ(2022年11月11日に実際に申し込みをした際のデータを基に評価)

- 【調査項目】

・ 在籍確認の電話がかかってこなかったか

・ 郵送物が届かなかったか

・ カードレスで借入できるか - なお、公式サイトでは明言していなかったり公表していなかったりする会社が多いため、実際に契約した結果を基に評価しています。

- 【調査項目】

- 金利の低さ(2023年3月1日に実際に申し込みをした際の結果を基に評価)

- mybest編集部で実際に申し込みをし、契約時に適用される金利を調査。適用された金利が低いほど高評価としています。

- 無利息期間の長さ(2023年3月1日時点の情報をもとに調査・評価)

- 各商品を新規で契約した場合を想定し、利用できる無利息期間が長いほど高評価としました。なお、借入する金額によって無利息期間の長さが変わる場合は、利用額の大きいほうを採用しています。

■総合評価1位は「アイフル」。申込みから最短32分で借り入れ実現!急な入用でも利用可能、プライバシーへの配慮も十分あり

※2023年3月24日時点でのランキング結果

CMでおなじみの大手消費者金融・アイフルの「キャッシングローン」は最大で800万円まで借入できるカードローンです。

実際に契約してみると、申し込みから32分で借入できたことが評価に繋がりました。

カードレス契約にすれば、銀行口座への振込みorアプリを使ってセブン銀行ATMですぐに借入することができます。

また、アイフルでは基本的には職場への在籍確認はしていません。実際に契約したところ電話はかかってきませんでした(※3)。

スマホアプリでも借入・返済できるため、契約手続きが済めばカードの発行なしでそのまま利用できます。

さらに利用明細の確認や契約時の書類提出もすべてスマホで完結でき、周りに使っていることを知られたくない人にもおすすめの消費者金融といえるでしょう。

プライバシーへの配慮が徹底されている点も高評価に繋がっています。

※3:電話による確認が必要と判断される場合は、事前に電話の可否について連絡がきます

今回紹介したmybestによる比較検証ランキングの詳細は、以下のURLで公開しています。

また、ページ内では専門家監修による「カードローンの選び方」も紹介していますので、併せてご覧ください。

・カードローンのおすすめ人気ランキング23選【2023年3月徹底比較】

https://my-best.com/30

・銀行カードローンのおすすめ人気ランキング14選【2023年3月徹底比較】

https://my-best.com/12366

・消費者金融のおすすめ人気ランキング9選【2023年3月徹底比較】

https://my-best.com/12268

(本リリースは情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。)

■ランキング調査・検証主幹

mybest ローン担当 八木勇人(https://my-best.com/creators/3769)

ランキングデータを引用される際は、出典元として本リリースURLに加え、必ずこちらのURL(https://my-best.com/30)をご記載いただきますよう、お願いいたします。

■会社概要

社名:株式会社マイベスト

代表者:吉川 徹

設立:2016年10月

所在地:東京都中央区築地2-11-13 アーバンネット築地第1ビル・第2ビル

「最高の選択体験を実現する」をミッションに掲げ、国内最大級の選択サポートサービス「mybest」を開発・運営しています。(https://my-best.com/)創業5年で月間ユニークユーザー3,500万人を誇り、日本人の4人に1人が使うサービスとなりました。現在は、日本以外にも8つの国と地域に展開する急成長中ベンチャーです。徹底した自社検証と専門家の声による公平な選択基準に基づき、独自のレーティング評価を設計・開発。今後は、豊富な商品データベースとユーザー情報を掛け合わせ、パーソナライズされた選択体験の実現をします。

【本件に関する報道・メディア関係者からのお問合せ】

株式会社マイベスト 広報担当宛 メールアドレス:press@my-best.com