ソニー損害保険株式会社のプレスリリース

ソニー損害保険株式会社(代表取締役社長:丹羽 淳雄、本社:東京都大田区、以下「ソニー損保」)では、適切な火災保険の選び方や見直し方を多くの方に知ってもらうために、さまざまな情報発信を行っております。このたびソニー損保は、1923年の関東大震災から100年という節目を迎えるにあたり、日本における地震と地震保険の歴史を振り返る歴史年表とレポートを公開いたします。

関東大震災から100年を迎え、あらためてそれぞれの地域で防災について考え、災害に備える機会として本レポートをご活用ください。

注1:地震に関しては過去100年間に発生した日本を震源地とする地震のうち、M7.0以上かつ死者が発生・建物被害全半壊1,000棟/戸以上の地震を掲載しています。

注2:地震保険に関しては、過去100年間の法令・制度改正のうち、主要なものを抜粋して掲載しています。

※歴史年表は、右記URLからダウンロードいただけます。 https://onl.bz/mKpw1yq

■1923年の関東大震災から100年、地震大国日本

日本は、その位置や地形、地質などの自然的条件から地震が発生しやすい国土となっており、世界中で発生しているマグニチュード6以上の地震の約2割が、日本周辺で発生しています。今から約100年前の1923年9月1日には、南関東および隣接地で大きな被害をもたらした関東大震災が発生。マグニチュードは7.9、死者・行方不明者は推定14万2,000人(※1)とされており、日本の地震被害としては最大規模の被害となりました。その発生日である9月1日が「防災の日」と定められ、近代日本における災害対策の出発点となりました。

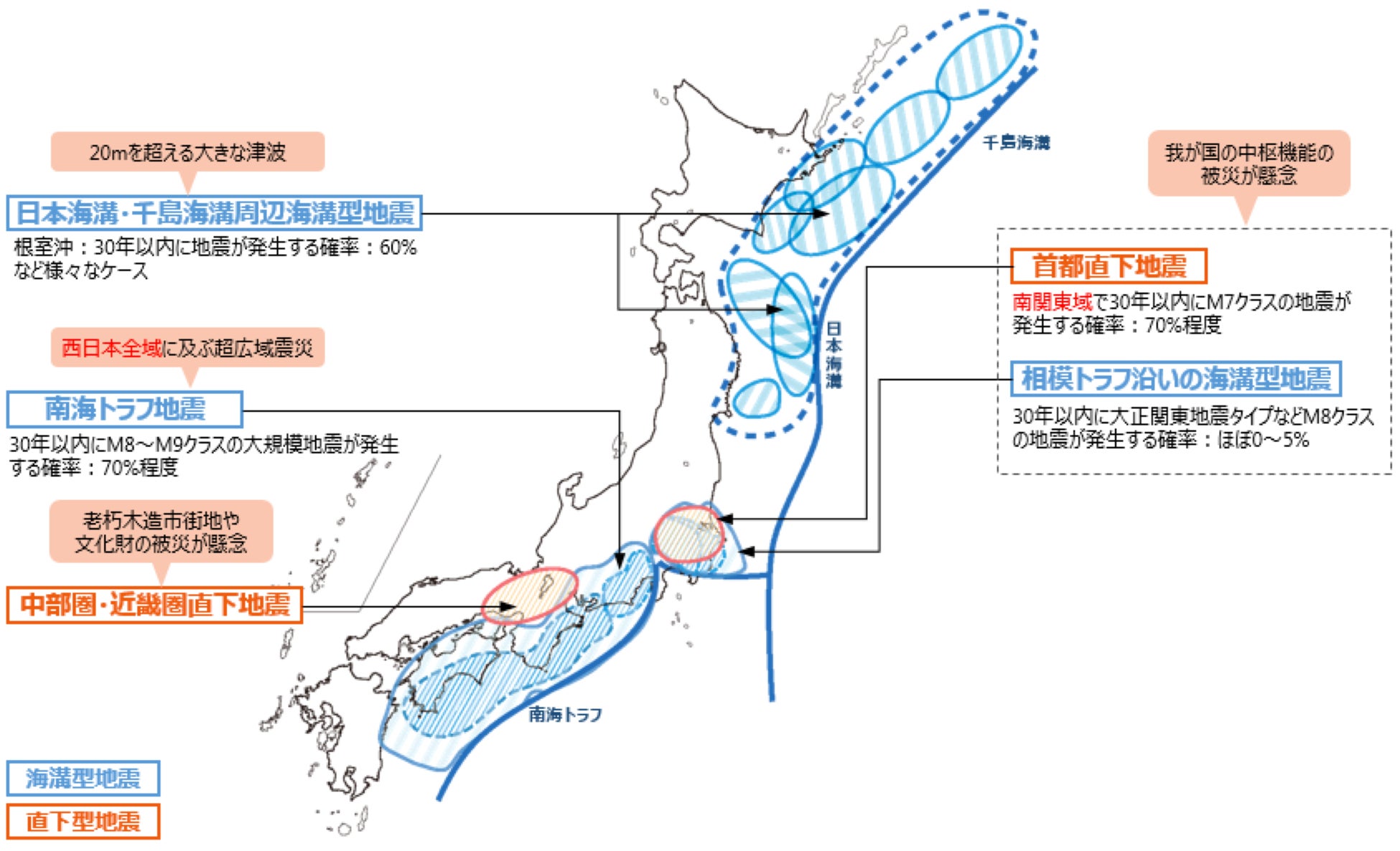

近い将来、発生する可能性が指摘されている大規模地震には、南海トラフ地震、日本海溝・千島海溝周辺海溝型地震、首都直下地震、中部圏・近畿圏直下地震があり、中でも関東から九州の広い範囲で強い揺れと高い津波が発生するとされる「南海トラフ地震」と、首都中枢機能への影響が懸念される「首都直下地震」は、今後30年以内に発生する確率が70%と高い数字で予想されています。(※2)

(※1)平成15年7月31日中央防災会議 「災害教訓の継承に関する専門調査会」(第1回)参考資料「過去の災害一覧」:https://www.bousai.go.jp/kohou/oshirase/h15/0801kyoukun/pdf/sankoshiryo.pdf

(※2)内閣府「防災情報のページ」https://www.bousai.go.jp/kyoiku/hokenkyousai/jishin.html

■地震保険の歴史①100年以上前から検討されていた地震保険

地震保険とは、地震や噴火、これらによる津波を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償する保険です。日本での地震保険の創設は、今から50年以上前の1966年のことですが、制度の検討自体は、100年以上前からなされていました。

最初の提案は明治初期、政府が招聘したドイツ人経済学博士のポール・マイエットの「国営強制保険制度」です。ただし、当時はイギリス流の自由経済主義が尊重される時代だったこともあり、「国営」かつ「強制」を前提とする保険制度への反対の声が多く、成立には至りませんでした。

1923年に未曾有の大災害となる関東大震災が発生。当時の火災保険の約款でも地震が免責条項となっており、地震による家屋の被害に保険金が支払われないことが社会問題化しました。その後、再び地震保険制度創設に向けての検討が行われました。1926年には当時の商工大臣を会長とする「損害保険制度調査委員会」が設置されました。その後も連続して大きな地震が国内で続いたことから、1934年には火災保険に強制付帯する形で「地震保険制度要綱案」がまとめられましたが、成立には至りませんでした。

関東大震災発生時の東京駅前の焼け跡、日本橋方面

気象庁HPより

「https://www.data.jma.go.jp/eqev/data/1923_09_01_kantoujishin/album.html」

一方、戦時下である1944年に民心の安定および治安維持を目的に制定された「戦時特殊損害保険法」を通じて、1944年4月〜1945年12月に限定して地震保険制度が実施されていた時期もあります。この期間1944年の昭和東南海地震や1945年の三河地震などの大きな地震が相次ぎ保険料収入8,750万円を大幅に超える2億3,900万円の保険金の支払いが発生しました。そして、1948年の福井地震の発生後の1949年再び火災保険に地震保険を強制付帯する「地震保険法要綱案」が取りまとめられるなど検討は続いたものの、やはり「強制」への懸念や政府の財政等の問題もあり成立には至りませんでした。

このように、地震保険は長きにわたって検討されながらも制度としてなかなか実現してこなかった保険制度だったのです。

■地震保険の歴史②新潟地震をきっかけにようやく成立した地震保険

その後、現在まで続く地震保険創設のきっかけとなったのは、1964年6月に発生したマグニチュード7.5の新潟地震でした。新潟県を中心に山形県、秋田県など9県におよび、死者26人、負傷者447人、住家被害は全壊1,960戸、半壊6,640戸、など大きな被害(※1)が生じました。

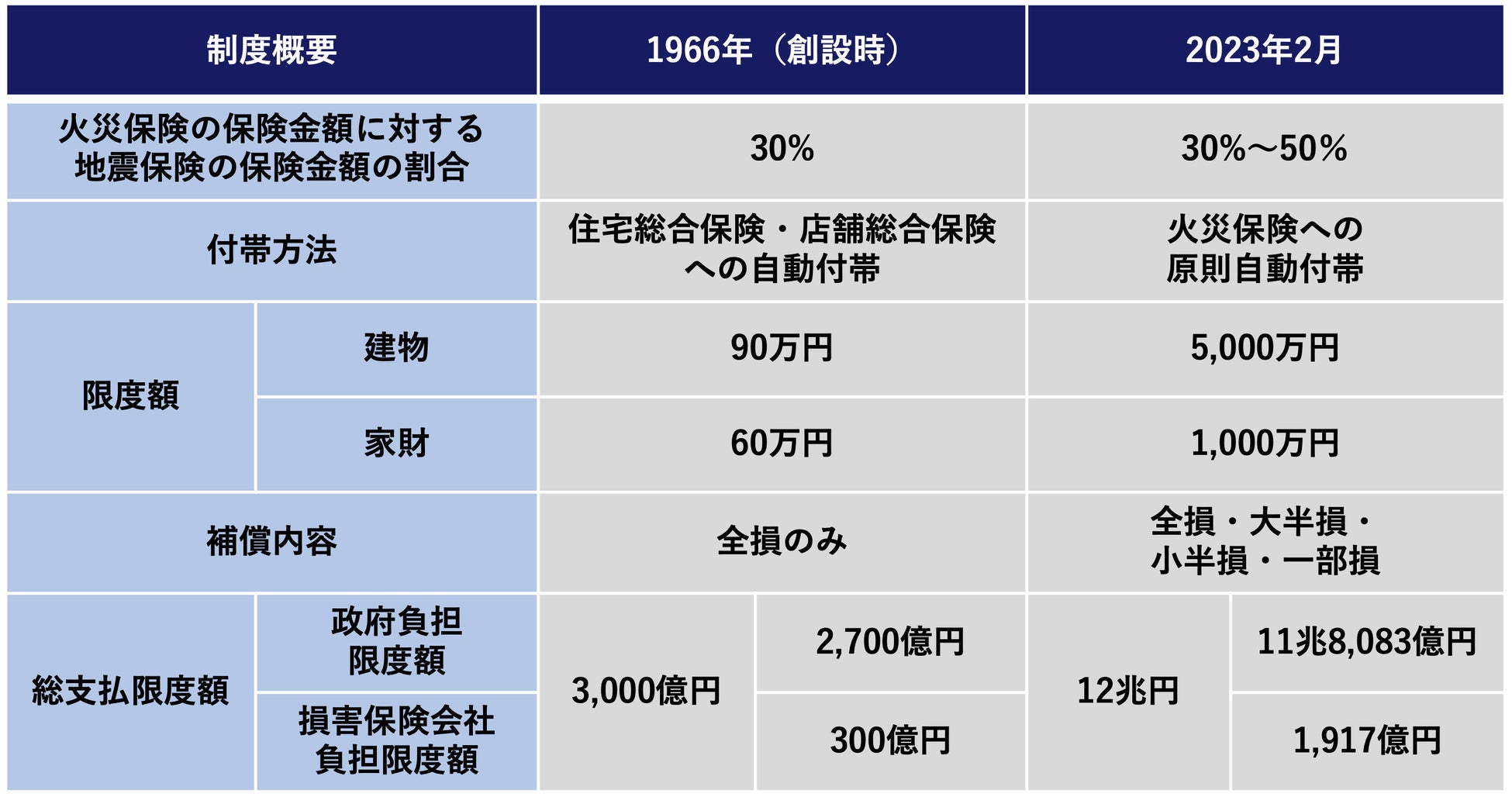

新潟地震発生後の衆議院大蔵委員会で「速やかな地震保険等の制度の確立を根本的に検討」する旨が付帯決議され、その後さまざまな検討や審議を経て1966年5月18日に「地震保険に関する法律」が公布・施行されました。この法律の制定を受け、実際の地震保険が認可・発売開始したのは同年6月1日となります。

創設当初の内容は、現在と比較すると、付帯方法が「原則自動付帯」ではなく「自動付帯」、火災保険に関する保険金額の割合が最大50%ではなく30%、さらに「全損」のみが対象となっているなど、異なる部分が多数存在しています。

(※1)平成15年7月31日中央防災会議 「災害教訓の継承に関する専門調査会」(第1回)参考資料「過去の災害一覧」:https://www.bousai.go.jp/kohou/oshirase/h15/0801kyoukun/pdf/sankoshiryo.pdf

■地震保険の歴史③大きな地震の後に改定を重ねてきた地震保険

地震保険は長い歴史のなかで、何度も改定されています。大きな改定は、大きな地震被害の発生を受けて行われる傾向にありました。

1978年6月12日に宮城県沖を震源とするマグニチュード7.4の宮城県沖地震が発生、宮城県を中心に大きな被害をもたらしました。この地震では、従来の地震保険の対象となる家屋の「全損」だけでなく、「半損」「一部損」も多数発生。これらの被害が地震保険の補償対象とならないことに、契約者から改善の要望がよせられ、1980年5月「地震保険に関する法律」の改正が公布・施行されました。これによって、補償内容への「半損」の導入、付帯方法を「原則自動付帯」、火災保険の保険金額に対する地震保険の保険金額の割合を「30%〜50%」にするなどの改定が行われ、現在の内容に近いものになりました。

その後、1987年の千葉東方沖地震、1989年の伊豆半島東方沖の群発地震で一部損壊が多数発生したことから、同様に契約者からの改善要望が寄せられ、1991年4月には補償対象に「一部損」が組み込まれることとなりました。さらに、1995年1月17日に発生した阪神淡路大震災において建物・家財の双方で甚大な被害が発生したことをきっかけに、1996年1月には「建物・家財の損害程度をそれぞれ単独で認定」「地震保険の加入限度額の大幅引き上げ」などの改定が行われました。

■地震保険の歴史④地震の発生状況やリスクによる継続的な見直し

地震保険はその他にも、細かな改定が続けられています。その1つは「保険金総支払限度額」の引き上げです。震災の規模に応じて、保険金の支払額が巨額になる地震保険においては、1回の地震における保険金の支払額の合計に限度が設けられており、民間と政府の負担割合がそれぞれ定められています。制度創設当初は0.3兆円だった、この総支払限度額は年を追うごとに増額され、現在では12兆円となっています。2011年3月の東北地方を中心とする東日本大震災の直後には、多額の保険金支払によって保険金の責任準備金が大きく減少。政府と民間保険会社の負担額の見直しが行われました。

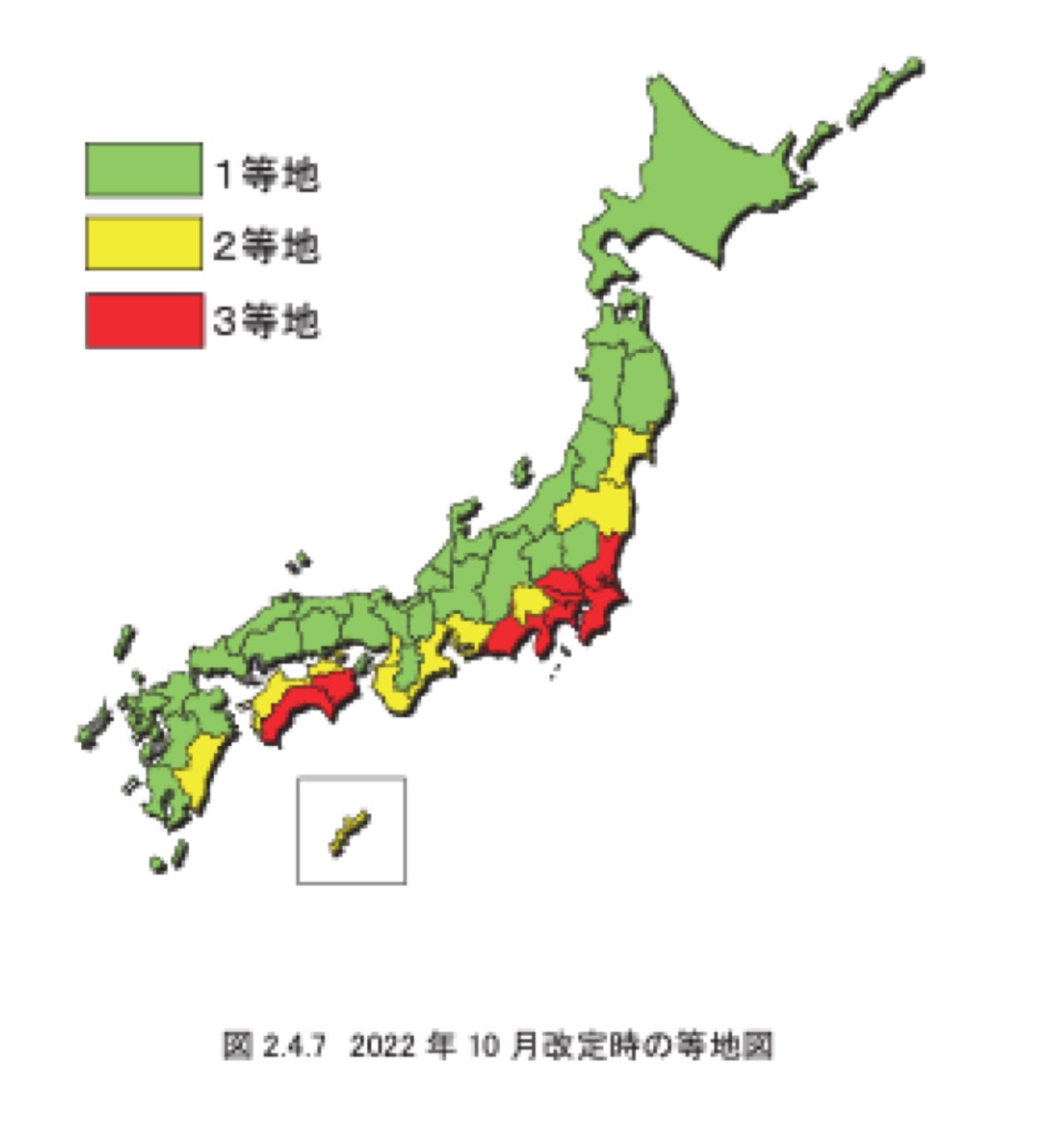

また、もう1つ継続的に改定されているのは、地震保険の保険料率です。保険料率とは、保険金額に対する保険料の割合を表し、保険料は保険金額に比例します。 保険料率は、純保険料率(事故が発生したときに、保険会社が支払う保険金に充てられる部分)と、付加保険料率(保険会社が保険事業を行うために必要な経費などに充てられる部分)に分けられます。(※2)

この保険料率は、地震によるリスクに応じて都道府県ごとに細かく定められており、予測手法の変化や予測されるリスクの変化に応じてその都度、細かく見直しがされてきました。日本では、近年引き上げ傾向が続いておりますが、直近の2022年10月の改定では全国平均で0.7%の引き下げが行われました。

(※2)損害保険料率算出機構「保険料の算出」https://www.giroj.or.jp/ratemaking/

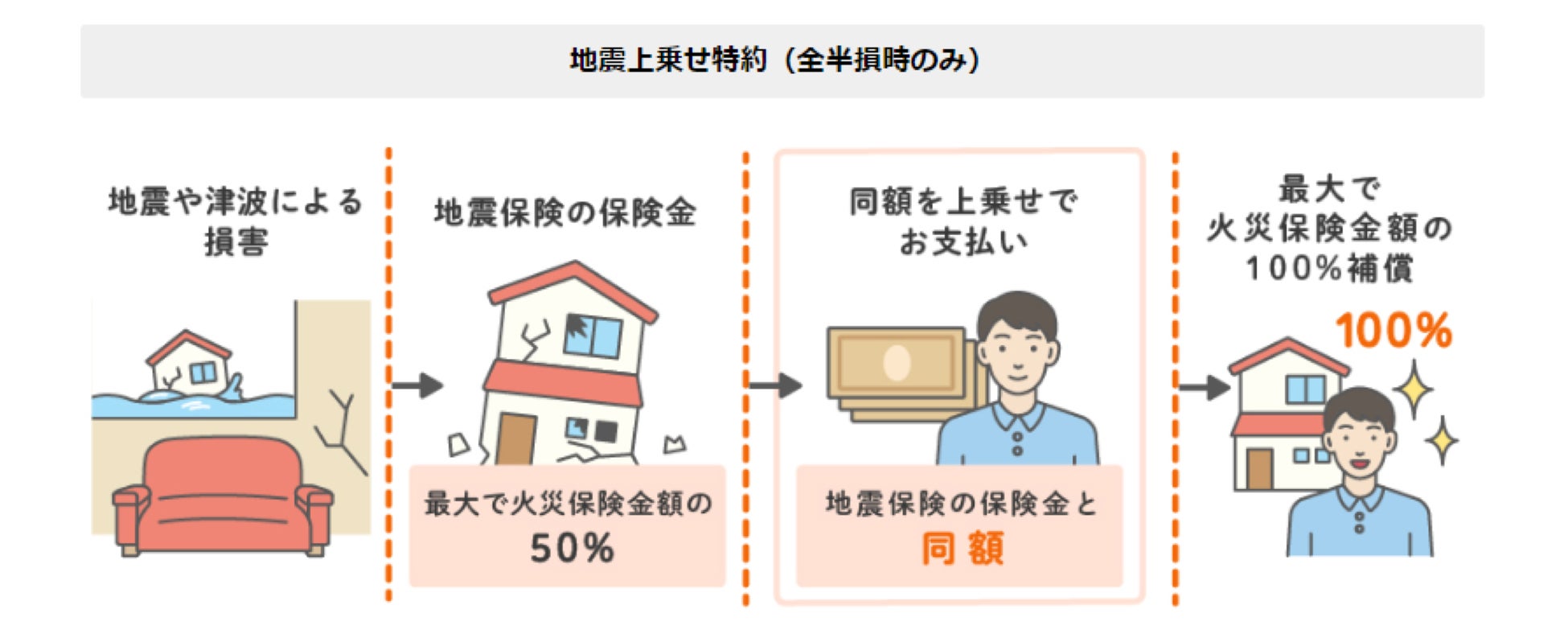

■最大100%まで補償するソニー損保の新ネット火災保険の「地震上乗せ特約」

現在、地震保険で補償される金額は、最大でも火災保険の保険金額の50%となっています。ソニー損保の新ネット火災保険では、「地震上乗せ特約(全半損時のみ)※3」をセットすることで最大100%(火災保険に対して)の補償額にすることが可能となっています。地震保険によって全損、大半損または小半損として保険金をお支払いする場合に、地震保険による保険金と同額をお支払いします。(一部損の場合はお支払いの対象外)なお、この特約は地震保険の保険金額を「火災保険の保険金額の50%」に設定した場合のみセットすることができます。

(※3)地震上乗せ特約の正式な特約名称は、「地震危険等上乗せ補償特約(全半損時のみ)」です。

【参考文献】

・損害保険料率算出機構「日本の地震保険」:https://www.giroj.or.jp/publication/j_earthquake/

・国立国会図書館東日本大震災アーカイブ「地震年表(明治期以降:1868~)」:https://kn.ndl.go.jp/static/ja/earthquake.html

・平成15年7月31日中央防災会議 「災害教訓の継承に関する専門調査会」(第1回)参考資料「過去の災害一覧」:https://www.bousai.go.jp/kohou/oshirase/h15/0801kyoukun/pdf/sankoshiryo.pdf

・気象庁「日本付近で発生した主な被害地震(平成8年以降)」:https://www.data.jma.go.jp/svd/eqev/data/higai/higai1996-new.html

・一般社団法人 日本損害保険協会「FACT BOOK 2022」P.81地震保険による保険金支払例:https://www.sonpo.or.jp/report/publish/gyokai/ev7otb0000000061-att/fact2022_full.pdf

・一般社団法人 日本損害保険協会 協会ニュースリリース: https://www.sonpo.or.jp/news/release/index.html

■■利用条件■■

本記事内の図/文章は自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。

なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

≪利用条件≫

1 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典として、ソニー損保の火災保険トップページへのリンクを設置してください。

https://www.sonysonpo.co.jp/fire/