SOMPOひまわり生命保険株式会社のプレスリリース

本商品は、万が一の死亡保障に加え、現役世代の資産形成を行う上で大きなリスクとなる就労不能や介護などの「働けない」状態を手厚く保障します。さらにお客さまの健康状態に応じて資産形成の効果を高めることができる「健康積立金」の仕組み、保険料払込期間終了後も特別勘定での運用を継続できる第2保険期間など、業界初となる仕組みを導入しました。

当社は、お客さまの万が一と毎日の健康を応援する「健康応援企業」の確立をビジョンに掲げ、保険本来の機能(Insurance)に健康をサポートする機能(Healthcare)を加えた「Insurhealth®(インシュアヘルス)」を、新たな価値として提供しています。本商品は、人生100年時代においてお客さまの健康で豊かな生活をサポートすることを目的に、万が一の保障と健康状態に応じた計画的な資産形成など、以下4点をコンセプトとして開発しました。

≪「健康をサポートする変額保険 将来のお守り」の主な特徴≫

<ポイント1>【業界初※】Insurhealth®(インシュアヘルス)の価値提供

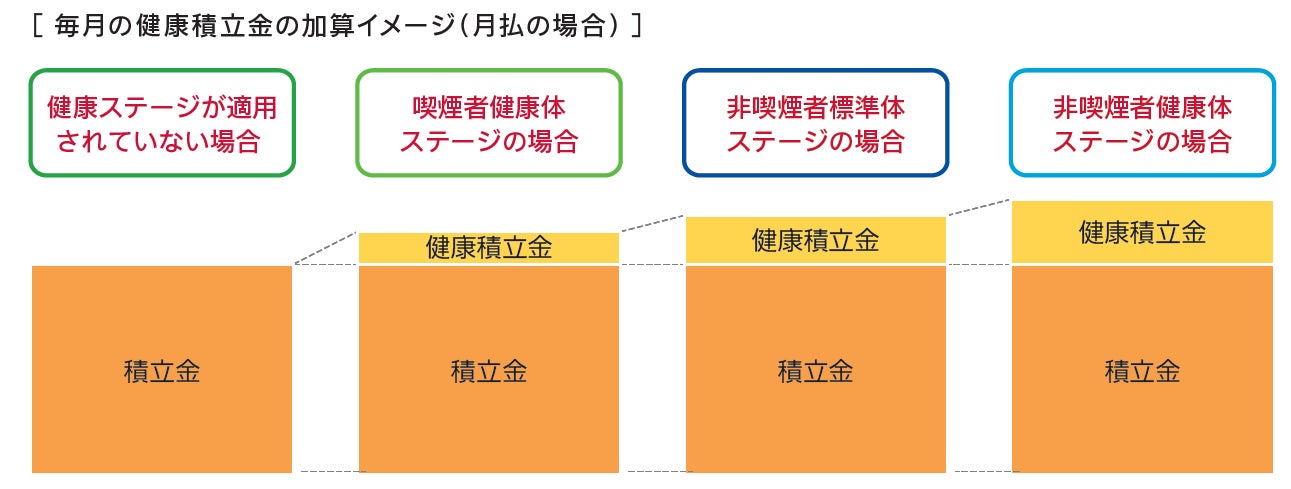

① 喫煙状況や健康状態に応じて積立金を加算

‐各健康ステージに応じて健康積立金を、毎月積立金に加算

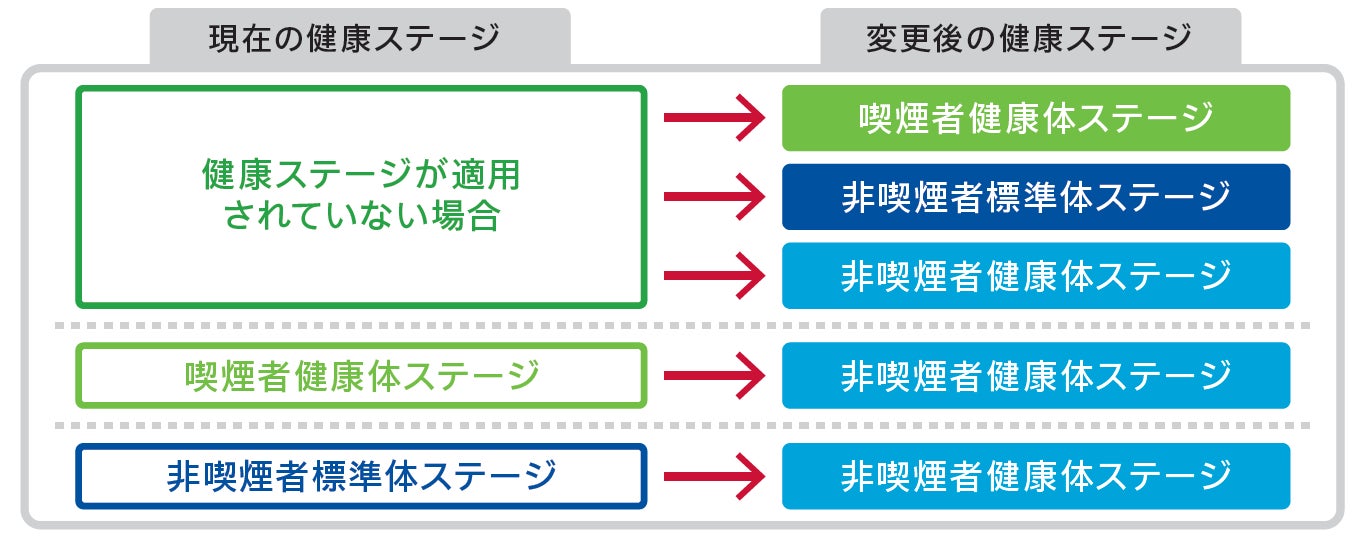

② 「健康☆チャレンジ!制度」の導入

‐加入時に健康ステージを適用できなかった場合でも、健康ステージの適用もしくは変更にチャレンジ可能

<ポイント2>【業界初※】基本保険金額保証のない第2保険期間を設定

コストを抑えて特別勘定による運用を継続しながら、積立金をいつでも活用することが可能

‐第2保険期間は、積立金による死亡・高度障害の保障を確保しながら、運用継続を可能とし、お客さまの

経済状況などに応じて、いつでも積立金を活用することが可能

‐第2保険期間は基本保険金額の最低保証をなくし、災害時の保障のみとすることで運用コストを抑制

<ポイント3>万が一の死亡保障に加え、現役世代に必要な保障を確保

‐第1保険期間(保険料払込期間)中は、死亡・高度障害に加え、就労不能状態・要介護状態を保障

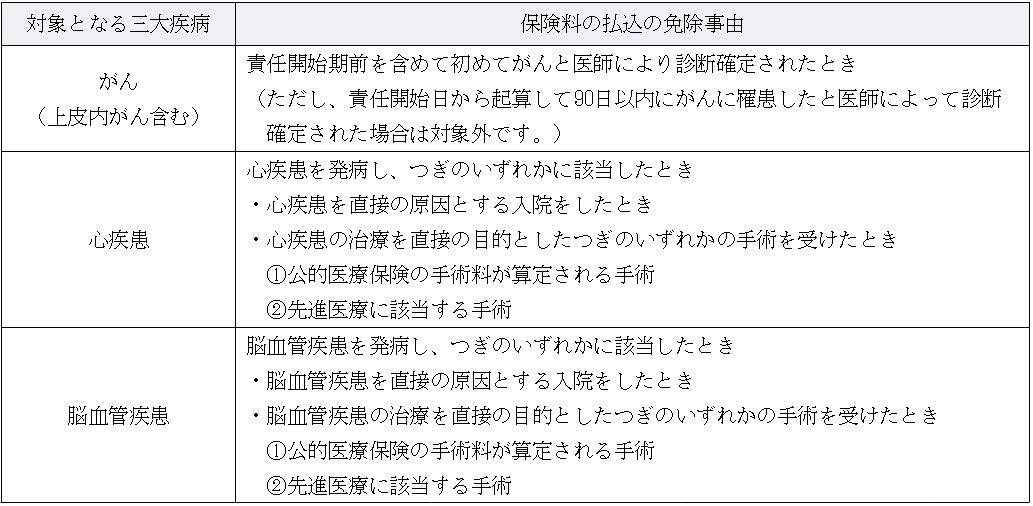

<ポイント4>三大疾病罹患時にも資産形成を継続可能‐変額用保険料免除特約を付加した場合、三大疾病罹患時にも安心して資産形成を継続可能

※2023年2月20日現在 当社調べ

1.Insurhealth®(インシュアヘルス)の価値提供

<1>健康ステージ

お客さまの喫煙状況・健康状態に応じて、「健康ステージ」を適用します。お払込みいただく保険料は変更することなく、各健康ステージに応じて、健康積立金を毎月積立金に加算する仕組みです。健康積立金を含めて特別勘定で運用を行うため、「健康ステージ」を適用することで資産形成の効果を高めることができます。

<2>健康☆チャレンジ!制度(健康ステージの変更)

加入時に「健康ステージ」を適用できなかった場合でも、ご契約後の所定の期間内に当社の定める健康状態(過去1年間以上喫煙歴がないなど)を満たした場合には、新たに健康ステージの適用もしくは変更ができます。

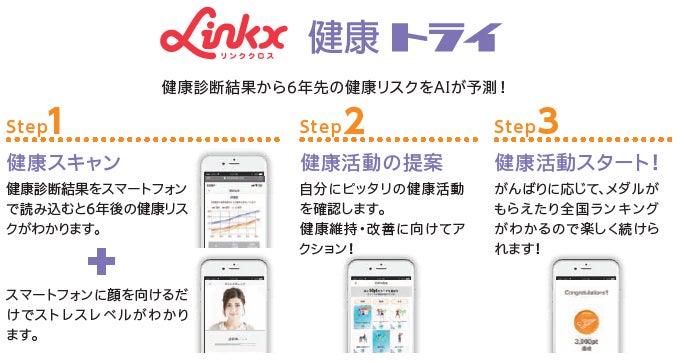

2.将来を支える健康サービス(リンククロス 健康トライ)

将来に向けた健康への取組みを支えるサービスとして、これまで提供している「リンククロス 健康トライ」を活用いただきます。

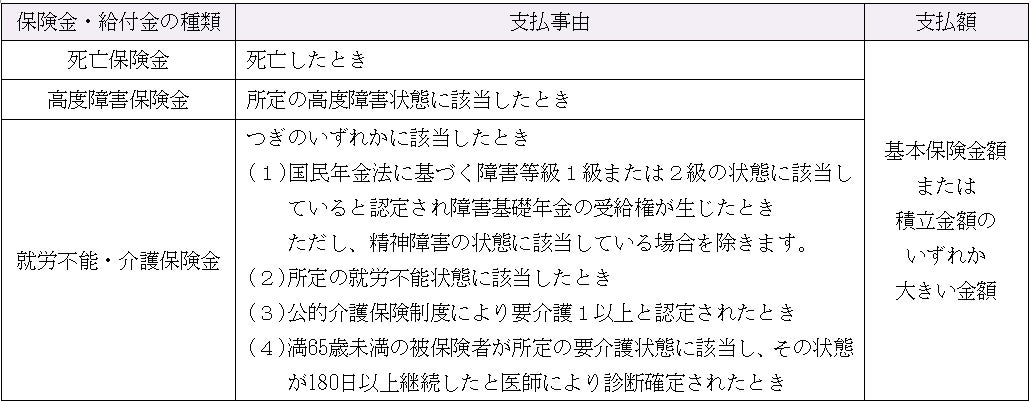

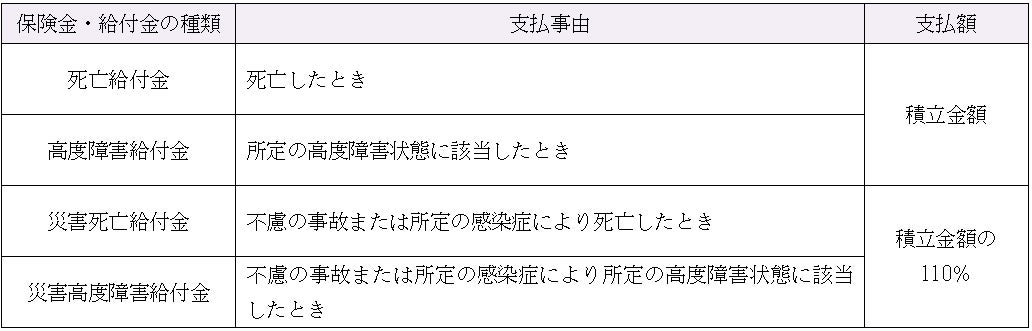

3.「健康をサポートする変額保険 将来のお守り」の保障内容

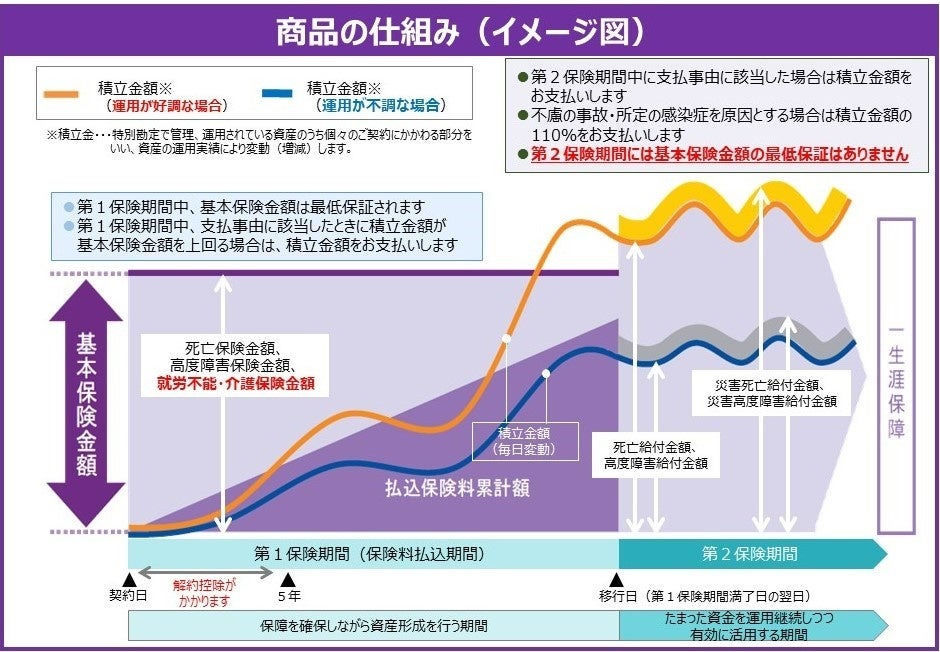

<1>保険期間のコンセプト

第1保険期間:現役世代が安心して、保障を確保しながら資産形成を行うための期間

第2保険期間:第1保険期間で積み立てた資産を活用していく期間

・第1保険期間中は、死亡・高度障害の保障に加えて、就労不能状態・要介護状態などの「働けない状態」を保障します。第1保険期間満了後は自動的に第2保険期間に移行します。

・第2保険期間移行後は、特別勘定による運用を継続します(※)。運用状況やお客さまの経済状況に応じて、第2保険期間のお好きなタイミングで第1保険期間で積み立てた資産を活用いただくことが可能です

※第2保険期間は最低保証にかかるコストがかかりません

<2>保障内容(主契約)

第1保険期間(保険料払込期間)の保障内容

第2保険期間の保障内容

※第2保険期間は基本保険金額の最低保証はありません。

<3>保障内容(特約)

変額用保険料免除特約を付加した場合、第1保険期間(保険料払込期間)中に三大疾病により所定の事由に該当したとき、以後の保険料の払込が免除されます。保険料払込免除事由該当後も、引き続き保険料の払い込みがあったものとして、保障や特別勘定による運用を継続することができます。

<4>保険料例

(ご契約例)●保険期間:終身 ●保険料払込期間:65歳

●保険料払込方法:口座振替月払 ●基本保険金額:1,000万円

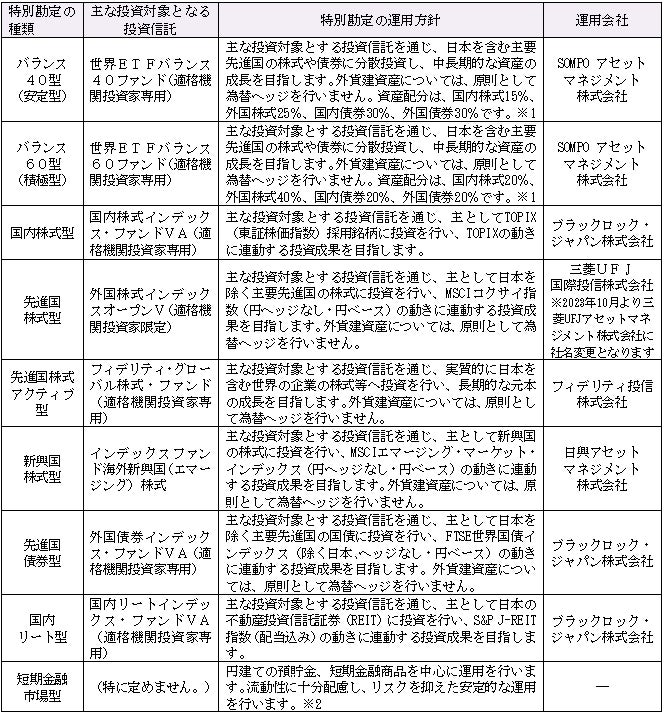

4.特別勘定について

9種類のファンドを自由に組み合わせることが可能です。選択できる特別勘定は下表のとおりです。

(2022 年10 月現在の内容に基づくものです。)

●特別勘定について詳しくは「特別勘定のしおり」をご覧ください。

※1 資産ごとにつぎの指数を基本資産配分で合成したものを参考指数とします。

また、原則として毎月末時点で基本資産配分に近づけるため、リバランス(資産配分の調整)を行います。

※2 マーケットの先行きが読みにくい局面で資金を一時的に退避させる目的でご利用いただけます。諸費用の控除等により積立金が減少することがありますので、ご注意ください。

<このニュースリリースに記載の商品をご契約いただくにあたり、特にご注意いただきたい事項>

投資リスクについて

・この保険は、特別勘定の運用実績に基づいて積立金額、解約返戻金の額等が変動(増減)するしくみの変額保険 です。

・特別勘定資産は主として投資信託を通じて国内外の株式・債券等に投資されますので、この保険には資産配分リ スク・価格変動リスク・金利変動リスク・為替変動リスク・信用リスク・カントリーリスク・流動性リスク・デリバティブ取引のリスク等の投資リスクがあります。そのため、株式や債券等の価格の下落・為替の変動等により、積立金額、解約返戻金の額等のお受け取りになる金額が払込保険料の合計額を下回ることがあり、ご契約者に損失が生じるおそれがあります(積立金額や解約返戻金の額に最低保証はありません。)。

・これらの投資リスクはすべてご契約者に帰属します。特別勘定資産の運用成果がご契約者の期待どおりではなかった場合でも、当社または生命保険募集人などの第三者がご契約者に何らかの補償・補てんをすることはありません。

・運用対象・運用方針の異なる複数の特別勘定の中から、お客さまのご判断で投資対象となる特別勘定をお選びいただきます。また、ご契約後に特別勘定への保険料の繰入割合を変更し、または積立金の移転(スイッチング)を行う場合、特別勘定の種類によっては基準となる指標やリスクの種類が変わることがあります。

※資産運用に関する事項の詳細については、「特別勘定のしおり」をご確認ください。

お客さまにご負担いただく費用について

この保険にかかる費用は以下のとおりです。2022 年10 月現在の内容に基づくものであり、将来変更される可能性があります。

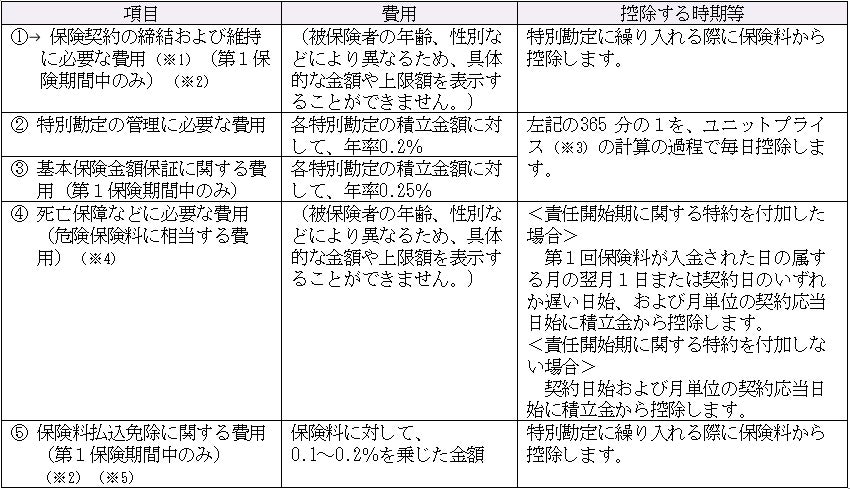

(1)保険関係費用

保険関係費用とは、お払い込みいただいた保険料もしくは積立金から控除される諸費用です。

(※1) 保険契約の維持に必要な費用には、保険料の収納にかかる費用が含まれます。

(※2) 払済保険(変額)に変更後は控除されません。

(※3) 特別勘定の1ユニットあたりの価格(単位価格)のことをいいます。詳しくは、ご契約のしおり「特別勘 定について」をご確認ください。

(※4) 保険契約の維持に必要な費用の一部を含みます。

(※5)「健康ステージを適用する場合の特則」が適用される場合、保険料払込免除後の健康積立金を加算する費用を含みます。

・変額用保険料免除特約を付加した場合、特約部分の保険料は、特約による保険料払込免除に関する費用、特約の締結および維持に必要な費用としてご負担いただくものであり、特別勘定に繰り入れる際にはお払い込みいただいた保険料から控除します。このため、特別勘定に繰り入れる金額は特約を付加しない場合と同額です。この特約を付加した場合に増加する保険料部分については、特別勘定での運用はいたしません。

(2)運用関係費用

・運用関係費用は、主な投資対象となる投資信託の2022 年10 月時点の信託報酬率を記載しています。

・①、②、⑤の主な投資対象となる投資信託はファンドオブファンズ方式です。このためご契約者が実質的にご負担いただく費用は、投資対象である投資信託の信託報酬と、その投資信託が組入れるファンドの信託報酬等との合算となります。なお、組入れファンドの変更等により将来的に信託報酬率は変動することがあります。

・①、②はバランス型投資信託であり、上表の信託報酬率は、基準配分比率に基づき算出していますが、実際の組入れ比率は運用状況に応じて変動するため、運用関係費用も変動します。加えて、組入れファンドの一部は市場金利に応じて信託報酬率が変動します。

・信託報酬の他、監査報酬、信託事務の諸費用、有価証券の売買委託手数料および消費税等の税金等がかかりますが、これらの諸費用は運用資産額や取引量等によって変動するため、費用の発生前に金額や計算方法を確定することは困難であり、表示することができません。また、これらの費用は投資信託の純資産総額から控除されます。したがって、お客さまはこれらの費用をこのご契約が保有する持分に応じて間接的に負担することになります。

(3)解約・減額時にご負担いただく費用

・自動延長就労不能・介護保障定期保険、払済保険(変額)、定額払済終身保険へ変更する場合も、保険料の払込年月数および保険契約の経過年月数が5年未満のときは、変更後のご契約に充当する解約返戻金に解約控除がかかります。

・解約控除額は基本保険金額・保険料払込期間・保険料の払込年月数および保険契約の経過年月数によって異なるため、具体的な金額を表示することができません。

(4)年金支払特約、年金移行特約による年金支払期間中にご負担いただく費用

この保険にかかる費用の合計額は、(1)保険関係費用および(2)運用関係費用の合計額です。

ただし、上記(3)または(4)の場合は、その費用をあわせてご負担いただきます。