保険マンモス株式会社のプレスリリース

家族にとって子供の誕生ほど喜ばしいものはありません。しかし一方で子育てには、何かとお金がかかることも事実ですよね。

特に教育費が占める割合は高く、幼稚園から大学卒業までに1人あたり1,000万円かかると言われています。

「1,000万円なんてとてもじゃないけど無理!」と思った方にも、実は良い方法があります。今回は「学資保険」について、500人の親御さんを対象にアンケート調査を実施しました。

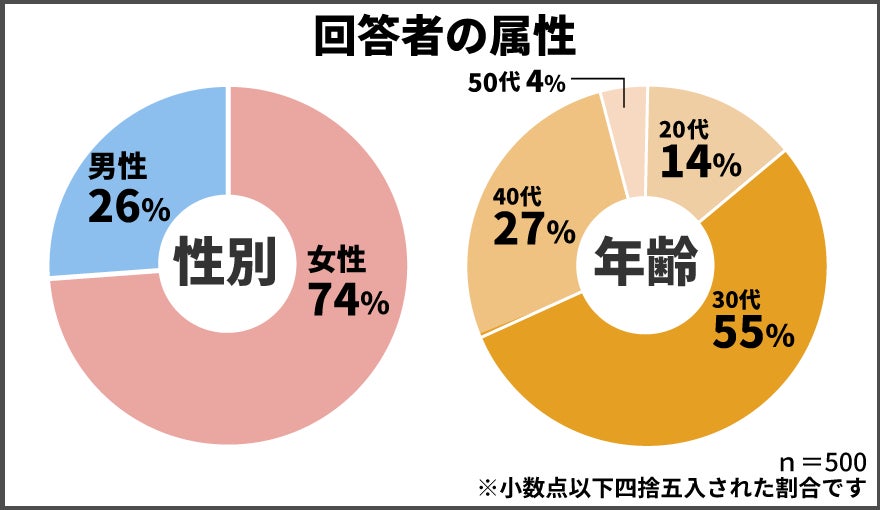

■回答者の属性

今回のアンケートにお答え頂いたのは、10歳未満のお子さんをお持ちの500人で、性別と年齢の割合は以下の通りです。

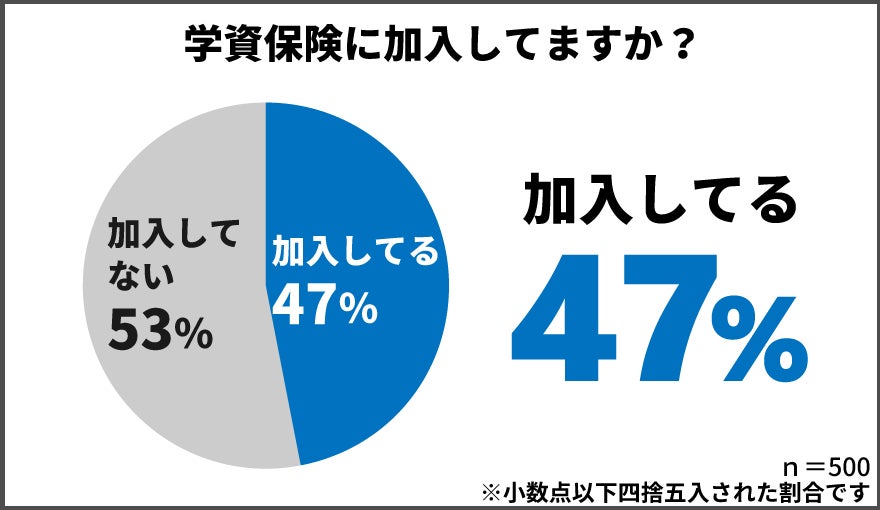

■学資保険に加入してる方は47%

「学資保険に加入していますか?」という問いに対し、「加入している」と回答した方は全体の47%でした。

半数よりも少し少ない数ですが、およそ2人に1人の親御さんが学資保険に加入している結果となっています。

■学資保険に加入していない理由第1位は「学資保険のことがよく分からない」

では残り53%の親御さんは、どうして学資保険に加入しないのでしょうか?その理由を尋ねたところ、一番多かった回答は「学資保険のことがよく分からないから」でした。

確かに保険って、少し取っ付きにくいですよね。しかも子育て中は忙しくて、学資保険のことを調べる暇のない方も多いでしょう。

そんな余裕のないパパママ達のために、学資保険について簡単にまとめてみました。

| 【学資保険とは?】

・貯蓄型の保険 |

学資保険に加入すれば、親(契約者)に万が一のことが起きた場合にも、お子さんは教育費を無事受け取ることができます。

それに保険だと簡単に解約できませんから、預貯金より続けやすいことも学資保険のメリットです。

ではその他の回答を見てみましょう。「学資保険に加入していない理由」の第2位は、「必要性は感じているが保険料を払う余力がない」でした。

確かに毎月払い込む保険料の負担を考えると、学資保険に興味があっても加入する気にはなれません。

この質問は複数回答ですが、「保険料を払う余力がない」と答えた方は、学資保険に加入していない人のおよそ3割に相当します。

一方で3位以下の回答を選んだのは、特に学資保険に頼る必要のない方達です。教育費のために預貯金や投資をしている方や、今のままでも資金は十分だと答えた余裕のある方達もいらっしゃいました。

その他の回答も見てみましょう。

【その他の回答】

・利回りがよくないから

・銀行の教育資金贈与口座を開設してるから

・どの保険にするか検討中だから

・学資保険ではなく、生命保険で準備しているため

・あまりメリットを感じなかったため

・子どもに持病があるので学資保険に入れない

・先月子どもが産まれたばかりで、情報収集中

・必要性は感じつつ、相談に行く時間もなかなか取れない

・将来の学費を保険として確保していくのがいいのか、預貯金や投資で確保するのがいいのか、悩んでいるうちに時が経った

・学資保険代わりに短期払終身保険に加入

・返戻率も魅力がないし、短期払いの死亡保障で備えれば、三大疾病払込免除などもついてくるため

今は学資保険に加入していない親御さん達も、教育資金を残すためにいろいろと考えておられることが分かりますね。

記述回答の中に「利回り」「返戻率」という用語が出てきましたが、こちらについては次の章でご説明しましょう。

■学資保険を選ぶ時に重視した項目第1位は返戻率

次に学資保険に加入している方に対して、学資保険を選ぶ時に重視した項目を尋ねてみました。その結果、第1位は「返戻率」でした。

| 【返戻率(へんれいりつ)とは?】

・支払う保険料の総額に対する、受け取れる保険金の割合 |

「返戻率」とは、払い込んだ保険料の総額に対し、受け取れる保険金の割合を示したもので、「戻り率」と呼ばれることもあります。

投資で生じた収益は「利回り年○%」などと表現されますが、保険の分野では返戻率で表されるのが一般的です。

もしも返戻率が100%なら、支払う保険料と受け取る保険金が同じ金額という意味です。

つまり返戻率が100%を超える学資保険に加入すれば、支払った額よりも多くの保険金を受け取れる訳ですね。

一般的に学資保険で高いと言われる払戻率は、108%〜109%程度です。ただし途中で解約すると、返戻率が100%を割ってしまうこともあるので注意が必要です。

2位以下の回答には、「保険金を受け取るタイミングや金額」「補償内容」「途中解約できるか」「オプションサービス」などが続きます。

返戻率も大事ですが、やはり万が一の時にどんな補償を受けれるかに皆さん興味があるんですね。学資保険は医療保障などを上乗せすることで、好みのプランにカスタマイズすることも可能です。もちろん保障が手厚くなった分、保険料は割高になります。

■学資保険の選び方や返戻率について詳しくはこちら

https://hoken-mammoth.com/leads/select-gakushi/

■学資保険加入時期は「子供が0歳の時」が第1位

では皆さんどのタイミングで学資保険に加入しているのでしょうか?加入時期は「子供が0歳の時」と答えた方が、62%と圧倒的多数の第1位です。

この回答結果からは、殆どの方がお子さんの誕生から1〜2年までに学資保険の加入を決めておられることが分かります。

しかし数は少ないものの、お子さんが3歳以上になってから加入する方も居られますから、時期を逃したからと言って諦める必要はありません。

■学資保険を選んだ時の情報源

学資保険は多くの保険会社が提供していますが、補償内容やオプションサービスなど様々で、選ぶのも一苦労ですよね。

今はスマホやパソコンで幾らでも情報を収集できますが、学資保険に関しては意外にも「人」に頼る人が多いという結果が出ました。

「学資保険を選んだ時の情報源は?」という問いに対して、「家族や友人からの口コミ」と答えた人が圧倒的多数の第1位です。

詳細な情報源として「保険会社のホームページ」が第2位なのは当然ですが、続く第3位が「保険相談窓口」です。

やはりこういうことって、直接人と相談したくなるものなのかもしれませんね。

「学資保険の保険料はいくら払えばよいのか」など、様々な悩みも専門家のアドバイスを受けたほうが内容を把握しやすく効率がよいと言えるでしょう。

■学資保険の保険料の目安や考え方について詳しくはこちら

https://hoken-mammoth.com/leads/gakushi-fee/

■子供への教育資金として学資保険を選んだ理由

次に学資保険に加入している方に対して、「子供への教育資金として学資保険を選んだ理由」を記述式で回答いただきました。その中から幾つか抜粋してご紹介しましょう。

【教育資金として学資保険を選んだ理由】

・親に勧められたから

・親戚も加入している

・知人の紹介

・堅実に貯蓄できる

・自分で貯めるのは難しい

・貯金だと使ってしまう

・元本以上は補償される

・払戻率が高かったから

・貯金よりも利回りが高い

・普通預金より確実に増える

・万が一のことがあった時に保険料が免除される

・生命保険控除が受けれるから

・控除対象で節税になるから

・5,000円くらいの保険料の低いプランがあったから

子供が生まれると、子育ての先輩達から色々とアドバイスされますが、学資保険も例外ではないようです。

回答の中で目立ったのは、やはり「学資保険なら確実に貯蓄できる」ということです。毎月強制的に引き落とされるなら、自分で貯金する自信のない方でも大丈夫ですよね。

また通常の預貯金との比較で、学資保険の利点をあげた方も多かったです。確かに普通預金の利息と比べれば、学資保険の返戻率の方が優秀ですし、万が一のことがあれば保険料の支払いが免除されることも、通常の預貯金にはないメリットです。

それに投資とは違って、学資保険は元本が補償される点も安心ですよね。節税というメリットをあげた方もいらっしゃいました。実は学資保険は、生命保険控除の対象となります。

また、契約者と受取人が同じ名義の場合、解約返戻金や満期保険金に課税されることが少ないのです。

■ 学資保険の契約者と受取人の関係による税金について、詳しくはこちら

https://hoken-mammoth.com/leads/gakushi-receiver/

保険料を収める余裕のない方も少なくありませんが、実際に探してみれば、負担の少ない保険も見つかるかもしれません。

周囲の信頼できる人が勧めるだけあって、学資保険はどなたが加入しても間違いのない貯蓄方法だと言えそうですね。

●現在は加入してないが学資保険への加入を検討してる方は61%

最後に現在加入してないと回答した267人に対して、「学資保険への加入を検討してますか?」と質問したところ、「加入を前向きに検討している」と答えた方が61%もいらっしゃいました。

まだ加入していなくても、学資保険に興味を持って居られる親御さんは多いんですね。

初めての子供が生まれたら、学資保険のことを誰もが一度は考えるのではないでしょうか。また周囲から勧められることが多いのも、学資保険の特徴だと言えそうです。

学資保険は投資のように元本割れもないですし、返戻率は貯金の利息より高く、しかも貯金のように取り崩す心配もありません。

今回のアンケート結果では、多くの親御さんが学資保険に加入済みもしくは加入を前向きに検討しておられることが分かり、教育費の重要性を改めて再認識させられました。

調査概要

調査日:2022年11月21日~2022年11月28日

調査方法:インターネットによる選択・記述式回答

調査対象:10歳未満のお子様がいる方

調査人数:500人

■保険マンモス株式会社について

金融リテラシーの向上に貢献する企業として、保険相談サービスの提供、FP支援事業、法人アライアンス事業など、さまざまな事業を展開しています。

URL:https://hoken-mammoth.com/corp/

お金の悩みを解決できる金融情報メディア「マンモスとお金を学ぶ」(https://hoken-mammoth.com/contents/ )運営。お金の増やし方(https://hoken-mammoth.com/contents/kasegu/)や、お金を借りる方法(https://hoken-mammoth.com/contents/okanewokariru/ )お金がないときの乗り切り方(https://hoken-mammoth.com/contents/okaneganai/ )などお金に関する情報を掲載しています。

クレジットカードのお役立ち情報メディア「クレジットカード大学|最新クレジットカード比較」(https://hoken-mammoth.com/creditcard/)を運営。多種多様なクレジットカードの中から、どのクレジットカードを選べばよいか迷っている方が最良のクレジットカードを見つけられるようクレジットカード比較のポイント(https://hoken-mammoth.com/creditcard/creditcard-comparison/)やクレジットカード審査の概要(https://hoken-mammoth.com/creditcard/entry-135/)などの有益情報を提供しています。

また、借金悩みがある人に役立つ情報満載のメディア「債務アナウンス」(https://hoken-mammoth.com/saimu/ )も運営。借金減額の仕組みや方法(https://hoken-mammoth.com/saimu/debt-reduction/)や、借金減額シミュレーターのからくり(https://hoken-mammoth.com/saimu/debtreduce-simulator/)などの情報を日々発信しています。