株式会社FUNDINNOのプレスリリース

株式会社FUNDINNO(本社:東京都品川区、代表:柴原 祐喜/大浦 学 以下、FUNDINNO)は、2022年4月4日始動した東証再編を受け、「未上場株式のセカンダリーマーケット」に関する調査・展望レポートを発表いたしました。

- 東証および各国の証券取引所について

<東証の提供する機能について>

未上場株式のセカンダリーマーケットの話の前に、上場株式のセカンダリーマーケットでもある、東証について言及します。

東証は「上場企業」の株式を購入できる場所「セカンダリーマーケット(流通市場)」であり、企業が公募で資金を調達する「プライマリーマーケット(発行市場)」でもあります。投資家の視点でみると株式を売買することができる場所ですが、企業側の視点でみると、資金調達ができる場所でもあります。スタートアップ領域では、IPO(Initial Public Offering)という言葉は必ず目にしますが、InitialでないPOも数多く実施されています。POとは、すでに上場している企業が新たに発行する株式(公募株式)やすでに発行された株式(売出株式)を投資家に取得させることをいいます。

IPOは初めて上場する企業の公募になるため、比較的規模は小さいのですが、POは上場後の企業が発行する性質から裾野が広く、実はPOはIPOの何倍もの規模となります。日本でIPOが最大となった2021年においては、IPOはPO全体の12%程度になります。

<東証における公募額(¥B)を元に、FUNDINNOにて作成>

<東証における公募額(¥B)を元に、FUNDINNOにて作成>

証券取引所すなわちマーケットは株式を公開して売買してもらうという事だけでなく、企業にとってさらなる成長資金を調達する場であり、IPOの後も継続して資金調達する事ができる大切な場です。沢山の投資家が集まるという事は資金調達を行う場所として魅力的であるという事です。そして、しっかりと成長する企業は株価が上がります。公募する際には株式を発行することになるので、株価が上がって1株あたりの価格が高ければ高いほど多くの資金を調達する事ができます。

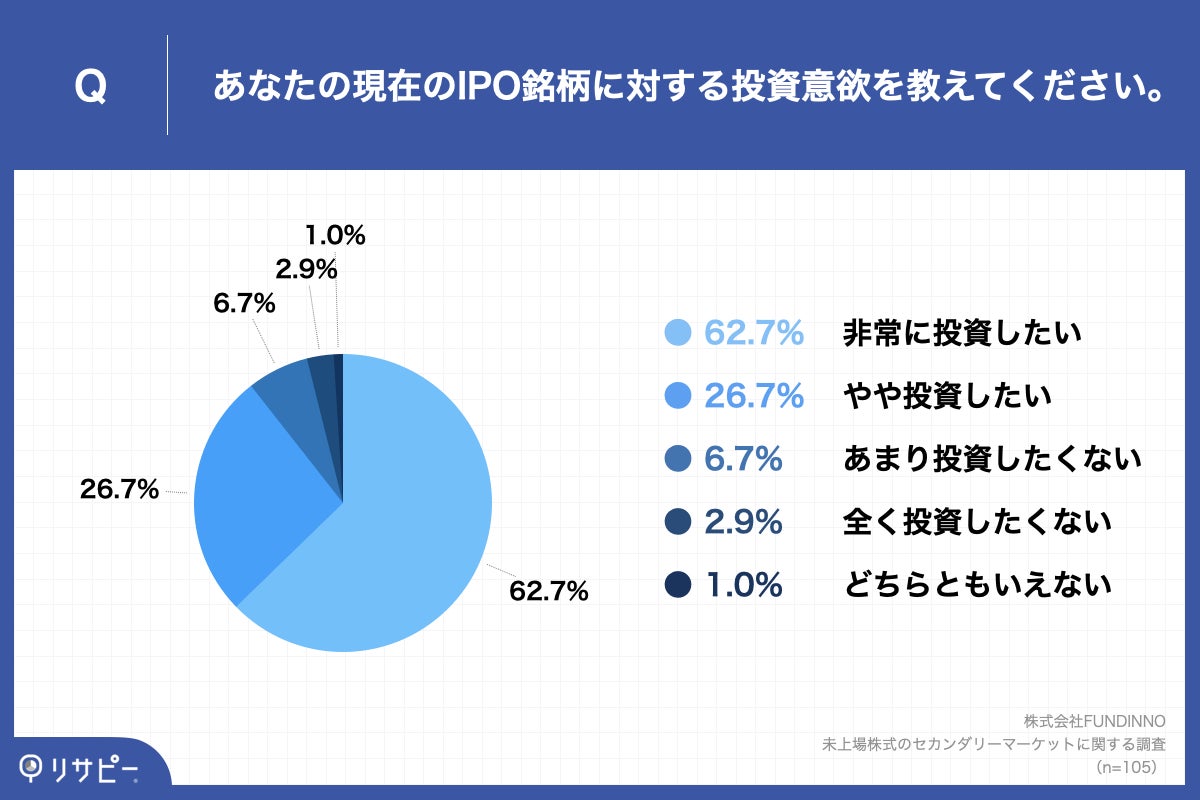

<IPO投資への意欲>

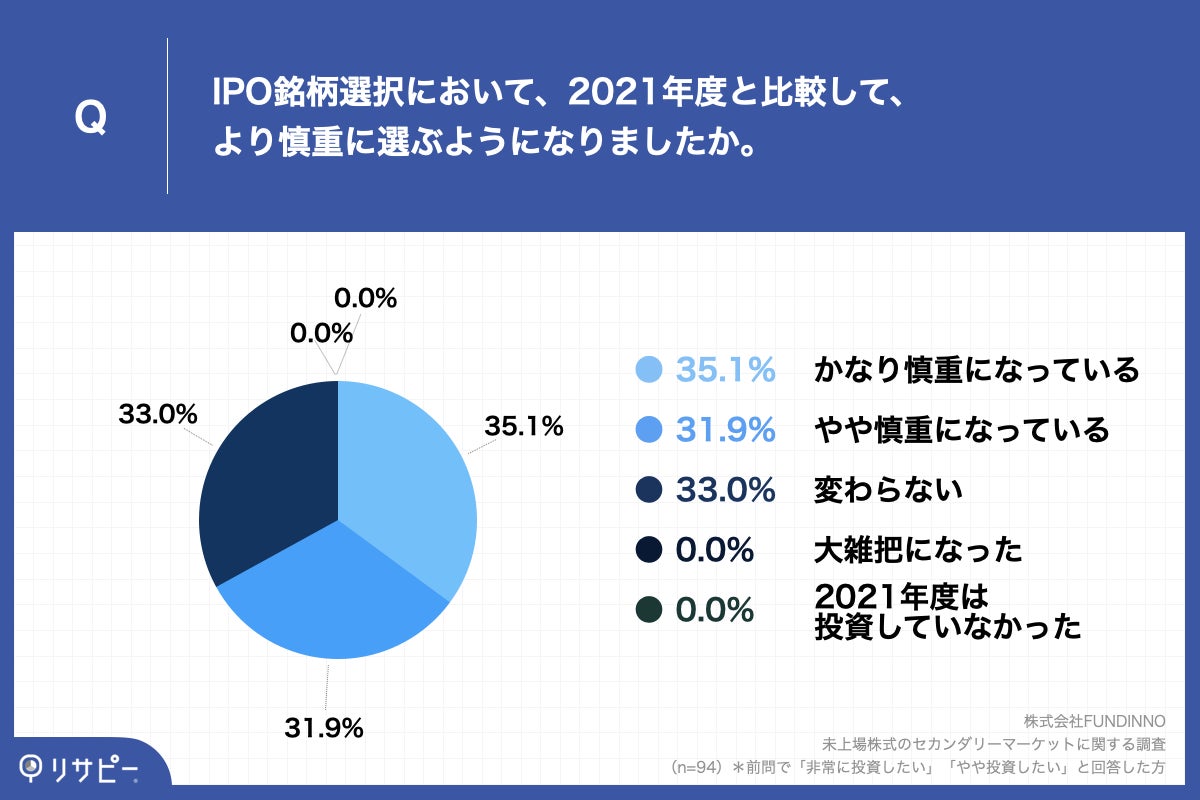

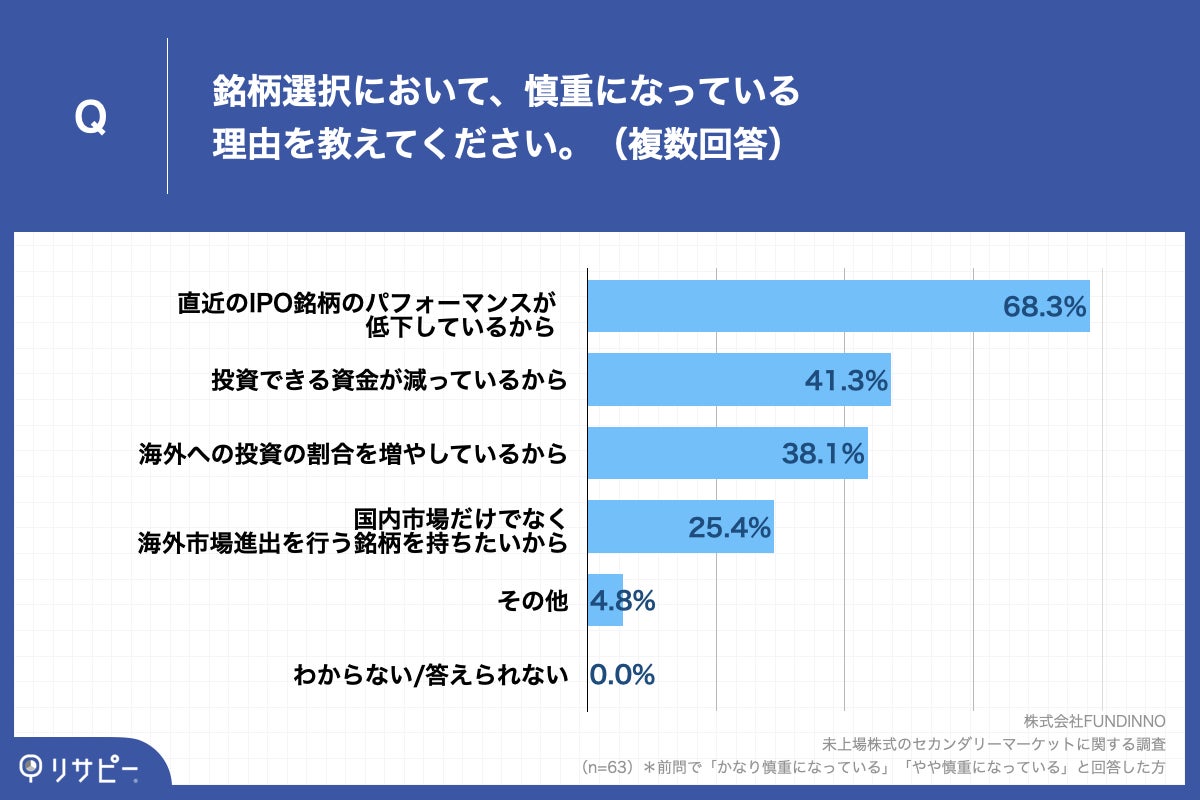

では、IPO投資への投資意欲は現在どうなっているのでしょうか。当社がIPO投資経験者100名に聞いた調査によると、63.5%がIPO投資への意欲がある一方で、54.6%が、銘柄に関してよりシビアな目線を持っています。その理由としては、直近のIPO銘柄のパフォーマンスが起因していることが挙げられています。

一方で、投資意欲に関しては高い数値が出ています。円安・物価高騰の影響も受けていることが明らかになっています。

<各国の証券取引所の状況>

日本には東証がありますが、各国にも証券取引所が存在します。証券取引所の規模感をみてみると、各国の証券取引所の時価総額は以下の通りとなります。

<参照:野村資本市場研究所:市場の各種推移>

<参照:野村資本市場研究所:市場の各種推移>

<参照:野村資本市場研究所:市場の各種推移>

<参照:野村資本市場研究所:市場の各種推移>

2021年11月末時点で、東証は、ニューヨーク証券取引所(NYSE)、ナスダック市場(NASDAQ)、上海証券取引所、ユーロネクストについで、香港取引所と争っているような位置づけです。米国のNYSEとNASDAQが他を圧倒しています。

<参考:野村資本市場研究所:市場の各種推移より抜粋した値を加工>

<参考:野村資本市場研究所:市場の各種推移より抜粋した値を加工>

東証に上場している企業の時価総額や取引額は、NYSEの5分の1程度、NASDAQの3分の1程度という事が分かります。2021年11月30日の終値で換算した場合、メルカリの時価総額は約10,923億円です。すなわち、NYSEやNASDAQにはメルカリの様な企業が沢山いることが上記表からわかります。

時価総額はその会社の稼ぐ力や、将来性といった様々な要素が反映されているため、一概には言えませんが、投資家の期待は反映されていると考えられます。時価総額が高く、取引量が大きい証券取引所はお金が集まりやすく、企業にとってはマーケットで更なる成長資金を調達しやすい環境と言えます。

- 米国と日本のマーケット構造

なお、NYSEとNASDAQ以外にも米国では盛んに株式の取引が行われています。これは、店頭取引や、未上場のマーケットプレイスと呼ばれるマーケットでの未上場株式になります。日本においてはそもそも「未上場株式って取引ができるのか」というイメージが持たれていますが、いくつかの仕組みで実現しており、約7000銘柄の取引が可能となっています。

<参照:独立行政法人経済産業研究所 日本の株式市場改革の遅れと中堅・中小企業、ベンチャー企業の成長停滞 米国(左)と日本(右)のマーケット構造のイメージ図>

<参照:独立行政法人経済産業研究所 日本の株式市場改革の遅れと中堅・中小企業、ベンチャー企業の成長停滞 米国(左)と日本(右)のマーケット構造のイメージ図>

未上場株式を取引する仕組みの1つであるOTC Marketsでは2019年の時点で実に38兆円の取引が実施されています。同年のマザーズ市場が24兆円となるため、実にマザーズの1.5倍の取引があります。米国では、未上場株式を取引できるマーケットはいくつもありますが、、主要である上述のOTC Marketsと近年拡大している未上場株式のマーケットプレイスについて述べていきます。

OTC Markets

OTC MarketsはOTC Markets Group.incが提供するサービスです。OTCはOver the Counter の略称、日本でいう店頭取引にあたります。店頭取引とは、証券会社が取り扱っている株式を証券会社や証券会社を通して発行者(企業)やそのほかの投資家と取引する仕組みです。

米国ではこのOTCが発達しています。以下は経産省のレポート(株式会社野村資本市場研究所が調査)の抜粋です。

OTC マーケットは、将来の上場企業の供給源であるだけ ではなく、上場を廃止した企業がその後取引される場でもあり、投資家に対して、非上場企業の流動性を創出することで、上場市場の受け皿としての役割も果たしている。(ベンチャー・ファイナンスの多様化に係る調査報告書)

未上場企業だけでなく、上場取り消し銘柄の受け入れ先にもなっています。さらには海外企業や米国の地銀などもこのOTC Marketsを利用しています。なぜ利用しているかというと、NYSEやNASDAQといった証券取引所と比較して、要件が緩和されている、それでも流動性が提供されているというところが大きいと考えられます。開示に関しては以下のような要件があります。

<金融庁:主要国のリスクマネーの供給に係る 実態・規制等に関する調査報告書>

<金融庁:主要国のリスクマネーの供給に係る 実態・規制等に関する調査報告書>

<未上場株式のマーケットプレイス>

OTC Marketsという従来からの仕組みとして存在するマーケット以外に、近年ではマーケットプレイスが台頭してきています。こちらは米国の未上場企業のマーケットの枠組み図です。

<金融庁:主要国のリスクマネーの供給に係る 実態・規制等に関する調査報告書>

<金融庁:主要国のリスクマネーの供給に係る 実態・規制等に関する調査報告書>

この未上場株式のマーケットプレイスはインターネットでの相対取引を実現する仕組みです。

取引プラットフォームにおける株式の主な売り手は、 保有する株式の転売を目的とした発行体の創業者、従業員等の株主であり、主な買い手はスタ ートアップへの投資に興味を持つ個人投資家やスタートアップ・成長企業への投資への投資を行う機関投資家です。

これらのマーケットが育ってきた背景は、従業員の報酬や外部パートナーへの報酬をストックオプションで支払うといった文化、VCに出資しているLPの償還期間が迫ってくるとその株式を処分する必要が迫られるといったことがあげられます。こういったニーズに答えていく形でマーケットが育ちました。投資して10年換金できないよりも、選択肢として流動性はあった方がよいという流れです。

個別にサービスをみてみると、まず米国では、先日NYSEに上場したForge Globalがあります。2022年3月末の時点で、40万人にのぼる投資家および450社が利用しており、$100億円の取引があることがわかります

(参考:Forge|https://forgeglobal.com/)

EquityZenは27万人の投資家が登録しており、上場前のRivianやAirbnb、SpaceX、ByteDanceなどの取引事例があります。

(参考:EquityZen|https://equityzen.com/)

Cartaxでは2021年に129の取引があり、これは2020年の約4倍にあたるとの事。未上場企業への投資額が増えてくるにつれて、流動性の需要が高まっていると考えられます。

(参考:Cartax|https://cartax.com/)

英国でも未上場株式のセカンダリーマーケットが発展しています。先日米国のRepublic社との連携を公表したSeedersでは、2022年3月末の時点で600を超える銘柄が取引されています。登録されている銘柄の中にはRevolutも含まれています。

(参考:Seeders|https://www.seedrs.com/invest/marketplace?sort=trending_desc&sort_collection=businesses)

Seedersは、株式投資型クラウドファンディングからの発展と考えられます。英国では株式投資型クラウドファンディングが発展しています。未上場企業株式をもつ個人投資家が多く存在することから、それらの銘柄の流動性を確保する意味もあり、未上場のマーケットプレイスが発達したと考えられます。先に述べたRevolutは5000%を超える株価になっています。

- 日本における未上場株式のセカンダリーマーケット

欧米で発展している上場株式のセカンダリーマーケットですが、日本においてはまだまだ発展途上です。1997年にグリーンシート制度が設けられましたが、残念ながら2018年に完全に廃止になっています。開示規制も厳しく利用する企業が伸びなかったなど様々な要因が考えられていますが、未上場企業に耳目が集まっていなかったことも大きな要因です。

現在、未上場企業への出資額が大きくなってきている中、5年後、10年後にこの出資の結果が問われてきます。起業家は投資家の期待に応えるために大きく成長していなかければなりません。それでも5年、10年の期間は長く、その間に選択肢が多く存在することは、投資家にとっても起業家にとっても必要なことだと考えています。新しいサービスが生まれる土台として、未上場株式の流動性を生み出す仕組みは、必要不可欠だと考えています。

現在、日本では「株主コミュニティ」制度以外での未上場株式の取引が原則禁止されています。この株式コミュニティの登録銘柄は約30です。年間の取引額は5億円程度です。海外と比較すると存在していないに等しい規模です。なお、日本でインターネットで初めて未上場株を取引きすることを可能にした「FUNDINNO MARKET」はこの株主コミュニティで運営されています。

FUNDINNO MARKETも2022年3月末現在で登録銘柄はわずか6銘柄ですが、2021年12月に開始したこのサービスは、3か月で2015年より開始されたこの株主コミュニティを運営しているどの証券会社よりも、のべ参加人数が最大となりました。

(参考:https://prtimes.jp/main/html/rd/p/000000149.000021941.html)

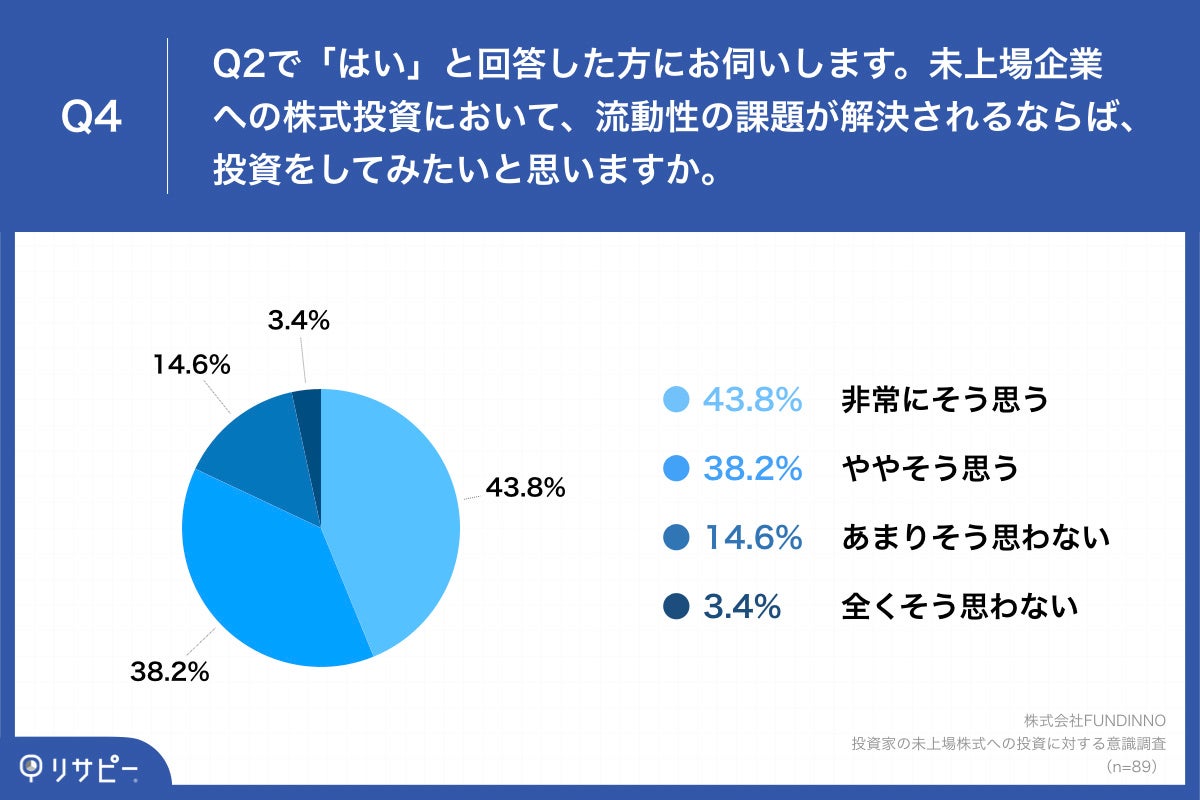

当社が2022年4月にIPO投資の経験がある投資家へ行った調査によれば、未上場株式への投資に関して、流動性の課題が解決される場合、8割以上が「投資したい」という投資意欲を見せています。このように、日本においても新たな投資マーケットとして注目を浴びていることがわかります。

- 今後の展望

日本におけるマーケットとしては、「上場企業」「東証」という認識ですが、米国においてはNYSEとNASDAQが存在するという点でも大きく異なる上に、未上場株式のマーケットの規模も非常に大きく発達しています。

日本では、スタートアップマーケットが8000億円の規模までになりました。今後さらに発展していくためには、起業家、投資家サイドに数多くの打ち手が必要です。そんな中、先日経団連より下記の様な提言がありました。

<参考:提言「スタートアップ躍進ビジョン~10X10Xを目指して」を公表>

<参考:提言「スタートアップ躍進ビジョン~10X10Xを目指して」を公表>

(参考:https://www.keidanren.or.jp/policy/2022/024.html)

5年後にタテ(成功のレベル)ヨコ(起業の数)をそれぞれ10倍にする提言です。産学官連携、国内外、投資から起業、人材育成まで、網羅的であり勇気が湧く内容です。この中にも、セカンダリーマーケットについての重要性についても触れられています。これらの提言の後、以下のようなニュースが出ました。

(参考:日本経済新聞|自民「未上場株の流通市場を」https://www.nikkei.com/article/DGKKZO59555360Q2A330C2PD0000/)

スタートアップマーケットが大きくなるにつれて、セカンダリーマーケットの重要性はますます高まると考えています。そのためには規制の緩和、魅力的な企業の参加によるマーケットの魅力の高まり、未上場企業への投資を理解する数多くの投資家の参加が必要になります。これらのエコシステム構築が、日本全体のスタートアップ産業の活性化にとってより必要となってくるでしょう。

- FUNDINNOのサービス

<株式投資型クラウドファンディング「FUNDINNO」の概要>

日本初の株式投資型クラウドファンディングサービスのプラットフォームである「FUNDINNO」は、1口10万円前後の少額から、IPOやバイアウトを目指すベンチャー企業に投資することができます。ベンチャー企業は各地から集まり、その中から厳しい審査を通過した企業のみが投資家の募集を行います。FUNDINNOでは普通株式や新株予約権への投資となり、投資先企業からのIR情報を定期的に確認することができます。企業によっては投資に対してエンジェル税制を活用できる場合や、株主優待を設定している会社もあり、新しい投資体験が可能です。※FUNDINNOを通じて投資を行う場合は、投資家様にも投資適格性などの審査が必要となります。

https://fundinno.com/

<クラウド経営管理ツール「FUNDOOR」の概要>

FUNDOORは、弁護士監修のベンチャー企業のためのクラウド経営管理ソフトです。株主管理、株主総会、財務管理・IR配信などをワンプラットフォームでサポートし、CXOをベンチャー企業の株主管理・経営管理にかかる煩雑な業務から解放します。今よりもさらに事業に集中できる環境を提供することで、ベンチャー企業の成長を支援していきます。

https://fundoor.com/

<未上場株のマーケット「FUNDINNO MARKET」の概要>

FUNDINNO MARKETは、インターネットで未上場株式を売買できる、日本初のマーケットです。日本証券業協会が提供する株主コミュニティ*という制度を活用しています。従来、株主コミュニティを活用した未上場株の取引は存在していましたが、オンラインによる取引を実現するのはFUNDINNO MARKETが初めてとなります。

FUNDINNO MARKETを利用することにより、投資家は未上場株式の売買ができるとともに、利用企業は将来的には私募での大型調達も可能となる見込みです。なお、利用企業側は、株式投資型クラウドファンディング「FUNDINNO」の活用有無は問われません。

https://fundinno.com/shareholder_communities

*株主コミュニティとは、地域に根差した非上場の企業等の株式を売買したり、その株式の発行により資金を集めたりする仕組み

日本証券業協会「株主コミュニティ」https://market.jsda.or.jp/shijyo/kabucommunity/index.html

<株式会社FUNDINNO>

所在地:東京都品川区東五反田5-25-18

代表取締役:柴原 祐喜/大浦 学

資本金及び資本準備金の合計額:35億9247万9340円(2021年6月15日現在)

設 立:2015年11月26日

第一種金融商品取引業者 関東財務局長 (金商) 第2957号

加入協会:日本証券業協会、一般社団法人Fintech協会

U R L :https://corp.fundinno.com

<手数料等及びリスク情報について>

当社のサービスにおける取扱商品の手数料及びリスク等は、当社のホームページで表示しております「重要事項説明書(https://fundinno.com/disclosure)」の内容と、プロジェクト毎の契約締結前交付書面の内容をご確認ください。投資にあたっては、お客様ご自身でご判断いただきますようお願いいたします。

ご注意:本報道発表文は、FUNDINNOのサービスや実績を一般に公表するための文書であり、投資勧誘を目的として作成されたものではありません。