三井住友信託銀行株式会社のプレスリリース

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(20歳~69歳)を対象とした独自アンケート調査を本年1月に実施しました。

- 今回のアンケートで、ローンを組んで住まいを購入した世帯の頭金(対物件価格比率)について調査したが、「頭金はゼロ」が24.3%、「頭金は1割」が19.7%と、「頭金ゼロ もしくは 1割程度で購入する世帯」が44%を占めることが判った

- 特に、30歳代の「頭金ゼロ」「頭金1割」の合計比率は65.5%となっており、2/3を占めていた

- 「物件価格は高止まりしていて、待っていても安くなりそうにない」「借入金利が上昇する前にローンで自宅購入しておきたい」「住宅ロ―ン減税のメリットを利用したい」「頭金を貯めていると、いざローンを組んだ際の返済完了時が高齢になってしまう」など、各世帯での切実なニーズの表れとも考えられる

- また、今回のアンケートでは、住宅ローン利用者における「単独ローン利用」と「ペアローン利用」の現状を調査した

- 住宅ローンを利用して自宅を購入した人(3,101人)のうち、全年代では、単独ローンが77%(n=2,393人)、ペアローンは9%(n=286人)

- 20歳代では、単独ローンの比率が7割と多数派であるが、ペアローン利用も2割を占めており、全年代のペアローン利用比率に対して2倍以上となっている

- 当初借入額では、単独ローンよりもペアローン額のほうが高額となっている。特に20歳代では差分が大きく、ペアローンの借入額は、単独ローン比で、150%の水準となっていた

1.住宅購入はローン利用が8割。若い世代の頭金の主流は「ゼロもしくは1割」

令和4年度(2022年度)の税制改正で、住宅ローン控除も改正され、控除率ならびに所得要件が変わりました。控除率は1%から0.7%に、適用対象者の適用を受ける年分の所得要件も、3,000万円から2,000万円に引き下げられました。今回の改正が市況に与える影響は、今後、各種統計で確認されてくると思われますが、令和3年度(2021年4月~2022年3月)の首都圏新築分譲マンションの平均価格は6,260万円(不動産経済研究所調べ)と、3年連続で上昇しバブル期を超えて過去最高を記録しています。

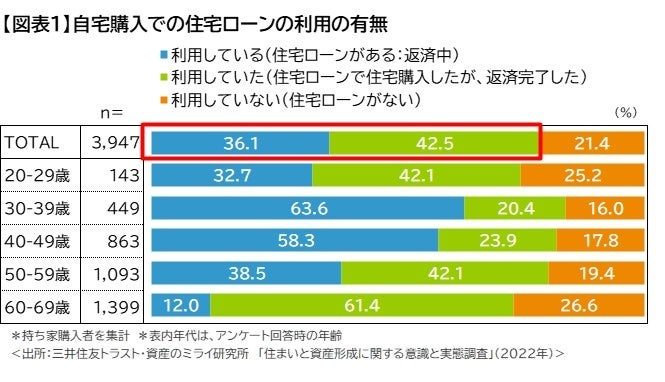

こういった環境の中、今回で第3回目となるミライ研1万人アンケート調査では、自宅をご自身で購入した方3,947人に「住宅購入時のローン利用」を尋ねました。「住宅ローン利用中」「住宅ローンで購入したが返済完了した」世帯の比率は、全体では78.6%、特に30歳代では高く84.0%となっており、30歳代の住居購入はローンに拠っていることが確認できました【図表1】。

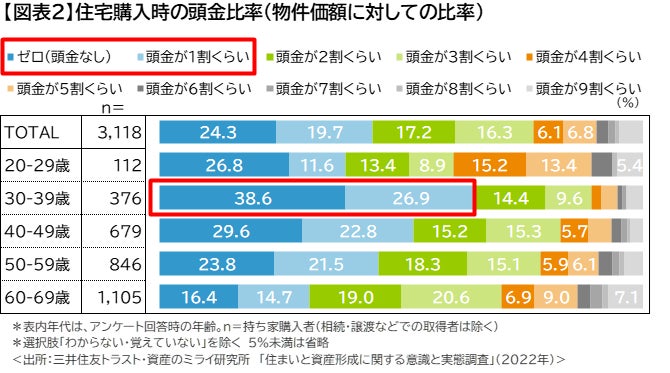

また、ローンを組んで住まいを購入した方3,118人に対して、ローン設定時の頭金(対物件価格比率)について尋

ねていますが【図表2】、全体では「頭金はゼロ」が24.3%、「頭金は1割」が19.7%、となっており、44%の世帯では「頭金ゼロ もしくは 1割程度」で自宅を購入、という結果となりました。特に、30歳代の「頭金ゼロ」「頭金1割」の比率は、合せて65.5%となっており、2/3を占めていました。

この背景としては、「物件価格は高止まりしていて、待っていても安くなりそうにない」「借入金利が上昇する前にローンで自宅を購入しておきたい」「住宅ロ―ン減税のメリットを利用したい」「頭金を貯めていると、いざローンを組んだ際の返済完了時が高齢になってしまう」など、各世帯での切実なニーズの表れと考えられます。

2.20歳代の住宅ローンは2割がペアローンを活用?

また、今回のアンケートでは、住宅ローン利用者における「単独ローン利用」と「ペアローン(*)利用」の現状も調査しました。

(*ペアローン:一つの物件に対して、一定の収入がある複数の人がそれぞれに住宅ローンを契約し、互いに連帯保証人になる借入れ方法)

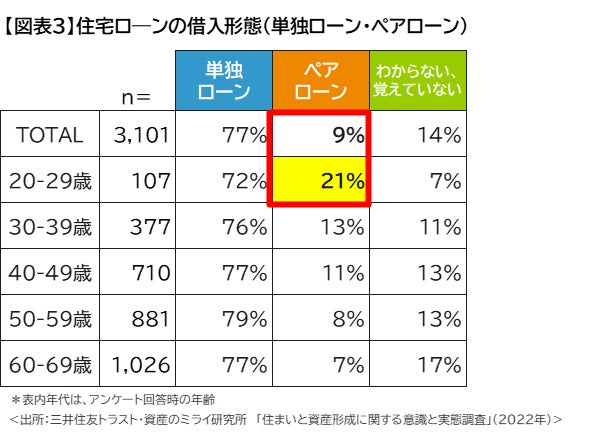

住宅ローンを利用して自宅を購入した人(3,101人)のうち、全年代では、単独ローンが77%(n=2,393人)、ペアローンは9%(n=286人)となっており、現状は「単独ローンが多数派」となっています。

ただ、年代別に利用率をみてみると【図表3】、20歳代では、単独ローンの比率が7割と多数派であるが、ペアローン利用も2割を占めており、全年代のペアローン利用比率に対して2倍以上となっていることが判りました。

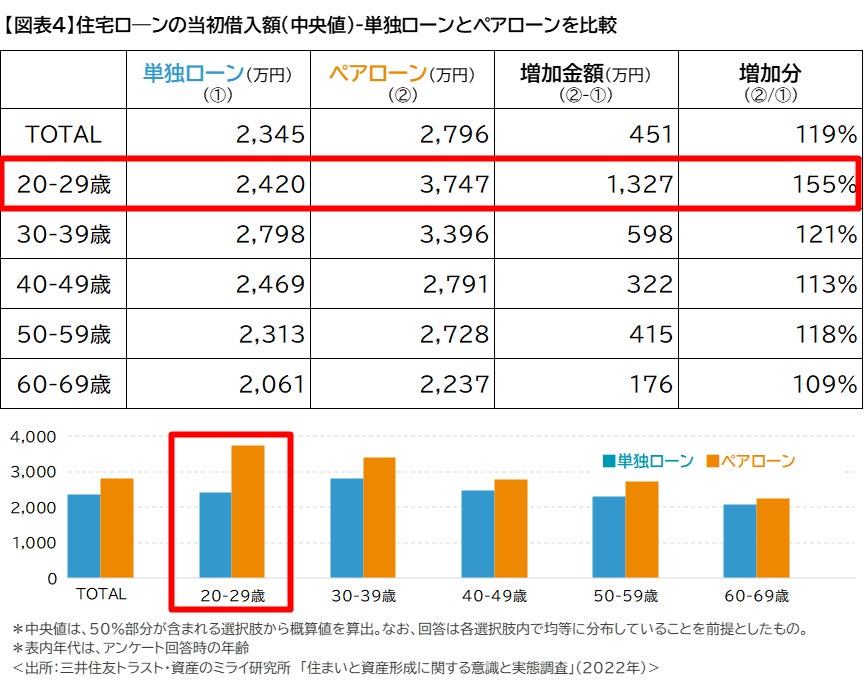

また、当初借入額では、単独ローンよりもペアローンのほうが高額となっており、特に20歳代では差分が大きく、ペアローンの借入額は、単独ローン比で150%の水準となっていることも確認できました【図表4】。

3.令和は「ローンリテラシー」も大事

若い世代を中心に利用が増えてきているペアローンですが、利用する際には、それぞれの収入に合わせ、無理のない返済ができるローンを設定されると思います。

- 借入額が大きくできることで物件の選択肢が広がる

- それぞれのローンで住宅ローン控除が適用可能(住宅ローン控除の要件を満たした場合、それぞれの住宅ローンにおいて住宅ローン控除が適用されます)

ということが期待できる一方で、以下の留意点も確認しておくことが望まれます。

- 事務手数料などの費用負担が増える(それぞれにローンを設定することから、事務取扱手数料、印紙税、保証料、抵当権設定費用などがそれぞれの契約ごとに発生します)

- ペアを解消(離婚など)した場合への想定も大事

将来においてペアを解消(離婚など)することになった場合、「物件売却⇒ローン完済」ができればよいのですが、それでも債務が残るケースや、売却が難しいケースでは、返済が困難になることもあります。ペア解消後も2人で所有を継続し、それぞれローンを返済していくという選択肢もありますが、「自身が債務者」であり、「元パートナーの連帯保証人」であるということはペアを解消しても変わらないことにも留意が必要です。

住宅ローンの利用にあたって借入形態を含め「選択肢」が増えてきていますが、将来における環境変化などに対して「対応策」が発動できるよう「ローンリテラシー」を高めておくことが重要と考えられます。

■上記の記事に加え、より多くのデータをまとめた資産のミライ研究所のアンケート調査結果

『住まいと資産形成に関する意識と実態調査 −20代の2割がペアローンを選択−』

を資産のミライ研究所のHP( https://mirai.smtb.jp/category/report/ )に掲載しています。是非、ご覧ください。

<参考> 三井住友トラスト・資産のミライ研究所 1万人への独自アンケート調査(第3回)

【調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2022年)

(2)調査対象:20~69歳(全国)

ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2022年1月

(5)サンプル数:11,197サンプル

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所

E-MAIL:mirai@smtb.jp

■資産のミライ研究所 ホームページ (https://mirai.smtb.jp/)