EY Japanのプレスリリース

サーベイ結果で日本におけるデータ利活用の整備・運用状況の課題が浮き彫りに

データセキュリティなどの「守り」の領域では比較的高い成熟度が示された一方、データ利活用において重要となる 「攻め」の領域では態勢整備が不十分であることが判明

ステークホルダー資本主義への変革が求められる中、企業におけるデータガバナンスの重要性が増している

EY Japan(東京都千代田区、チェアパーソン 兼 CEO 貴田 守亮)は、日本企業のデータガバナンスの整備・運用状況の成熟度を明らかにする「データガバナンスサーベイ2021」(以下、本サーベイ)を実施し、日本企業が今後取り組むべきデータガバナンスの方向性についての見解を発表しました。

「データガバナンス」とは、広範な領域にまたがるデータ資産の管理におけるルールと順守基準を策定して統制することです。国内企業506社を対象に実施した本サーベイによれば、データ保護や情報漏えい防止などの「守り」の領域については、比較的高い成熟度を実現していることが明らかになりました。ただし、多くの日本企業において、組織横断的にデータを利活用するための態勢整備がまだ不十分な状況であると考えられます。EY Japanは、多くの日本企業においてステークホルダー資本主義に対応したデータガバナンスの態勢構築が急務であると考えています。

業務効率化、新規事業開発、顧客満足度の向上などを目的としたデータ利活用の取り組みが増える中、企業が自社で保持するあらゆるデータを効率的に活用するためには、組織的にデータを維持・管理するための態勢である「データガバナンス」が重要です。ガバナンスが適切に機能していない企業では、組織横断的にデータを有効活用する環境構築が困難となり、業務効率や生産性向上の機会損失のみならず、適時・適切に有効な情報発信が行えない恐れがあります。

■データガバナンスサーベイについて

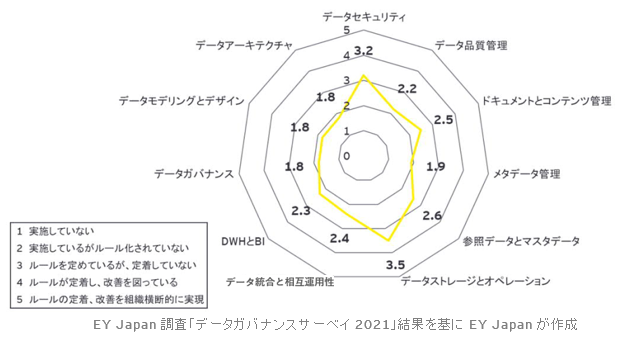

EY Japanは、「DAMA-DMBOKフレームワーク」*1 11の知識領域*2をもとに構成したデータガバナンスサーベイを実施しました。本サーベイの結果「知識領域別成熟度」は下記のとおりです。

データの保護や情報漏えいなどを防ぐことが主眼に置かれた「データセキュリティ」や「データストレージとオペレーション」という、「守り」の対策では、比較的高い成熟度であることが分かりました。一方、データ利活用のための基盤となる「データガバナンス」、「データアーキテクチャ」などの平均成熟度は低い結果となりました。これらの項目は、企業の収益を増加させる目的や、ESGなどのサステナビリティ関連の活動状況を非財務情報として開示する目的など、いわゆる「攻め」のデータ利活用で重要となる領域です。複数の異なる情報源からデータを入手し、加工・変換など行った上で蓄積・利用することが求められる活動であり、多くの日本企業において、組織横断的にデータを利活用するための態勢整備がまだ不十分な状況であると考えられます。

■EY Japanからの提言:ステークホルダー資本主義に対応した、データガバナンス態勢構築を

近年、多くの組織は、株主を意識した短期的な収益性に重点を置いた経営姿勢から脱却し、株主のみならず顧客、従業員、社会に対して長期的価値を生み出す「ステークホルダー資本主義」にシフトを進めています。*3 EY Japanは、日本におけるデータガバナンスの状況、および、世界のステークホルダー資本主義に移行する流れを鑑み、「ステークホルダー資本主義に対応したデータガバナンス態勢構築」を提言します。本体制の構築により、企業は競争優位性を確立する道筋を築くことが可能になります。

企業が、サステナビリティの観点でのパフォーマンスや「ステークホルダー資本主義指標」 *4 に基づき、活動状況を対外的に開示するには、温室効果ガス排出量削減対策や人権に配慮した活動状況など、財務報告には表れない非財務領域の情報が必要です。しかし、これまでのERPシステムなど多くのITシステムは、財務情報を生成することを前提に設計されています。非財務情報を入手するには別の用途で生成されたデータを収集し、適切な状態に加工して蓄積・利用する必要があります。データ提供元は複数組織にまたがることもあれば、企業外部の第三者からデータを入手することもあり、さまざまな関与者を通じたプロセス整備が必要です。

こうしたデータは、経営戦略策定時の基礎情報、日々の管理・取り組み状況の進捗確認や実績評価に利用され、さらにサステナビリティレポートや統合報告書などの開示情報として利用されることも想定されます。開示情報には信頼性が求められ、企業はデータ発生から利用までのライフサイクルの透明性と一貫性を確保する必要があります。

本サーベイにおいては、いわゆる「攻め」のデータ利活用の平均成熟度が相対的に低く、非財務情報の利活用に向けて環境整備が必要となる企業が少なくない状況が明らかになりました。EY Japanは、下記に示したステップなどを参考とした対応を推奨します。

■EY Japanの推奨する対応ステップ

EY Japanは、企業のデータ管理レベルに応じ、下記のステップでのデータガバナンス対応を支援します。

|

フェーズ |

実施事項 |

推奨するアプローチ |

| 0 現状把握 |

データガバナンス成熟度の診断 |

対象となる組織やプロジェクトに対するデータガバナンスの成熟度を測定する |

| 1 体制構築 |

データガバナンス体制の確立 |

データ利活用目的に沿った管理方針を定め、データガバナンスの体制(役割と責任)を整備する |

| 2 ベースラインの整備 |

データセキュリティ態勢の確立 |

データを安心・安全に活用するため、業界ならびに各社のレギュレーションを鑑みたセキュリティに関わる基準・ルール・プロセスを定義する |

| 3 標準化 |

データの標準化・品質管理態勢の確立 |

社内のデータ資産が、時間の経過とともに劣化することなく常にビジネス利用に適した状態を維持するため、品質に関する基準を定義する。また、定義した基準が守られているか評価・観測するためのルール・プロセスを整備する |

| 4 仕組み化 |

データガバナンスの仕組み化 |

定義した各種ルール・プロセスを永続的に維持・管理していくための仕組み化を実現すべく、ビジネスプロセスへの落とし込みや、ITソリューションの導入を実施する |

EY Japan コンサルティング(EYストラテジー・アンド・コンサルティング株式会社)

エンタープライズリスク パートナー 川勝 健司のコメント:

「本サーベイを通じ、データガバナンスに関する態勢整備および底上げが企業共通の課題であることが分かりました。一方で、データ利活用部門やIT部門などの現場でのデータマネジメントは一定程度取り組まれていることが思料されます。将来的にデータ利活用の範囲が広がり、企業グループの枠を超えた取り組みが進んでいくと、Chief Data Officer(CDO)を中心とするトップダウンのデータガバナンスが重要になります。EYはデータガバナンスの態勢構築支援を通じ、ステークホルダー資本主義に対応した企業価値向上および社会課題の解決に貢献いたします」

EY Japanアシュアランス(EY新日本有限責任監査法人) アシュアランスイノベーション本部

アソシエートパートナー 安達 知可良のコメント:

「DXが促進される社会において、企業は取得したデータをより戦略的に利活用することが見込まれます。また、データ流通、データ取引、複数企業でのデータ共有、データ・プロバイダーによるデータ提供なども活発になることが想定されます。こうした社会において、データ提供者は提供データの正確性を担保するため、データ受領者は受領データの信頼性を評価するため、それぞれデータガバナンスが有効に機能していることが望まれます。安心・安全なデータドリブン型社会構築に向け、EYは企業によるデータガバナンスの成熟度向上に資する活動を支援していきます」

<調査概要>

|

名称 |

データガバナンスサーベイ2021 |

|

調査対象 |

国内企業506社 |

|

調査期間 |

2021年9月 |

|

調査方法 |

インターネットによる調査 |

|

設問項目 |

「データマネジメント知識体系(DAMA-DMBOK) 第二版」にて定義されている「DAMA-DMBOKフレームワーク」の11知識領域をベースとした設問(全21問)より構成 |

詳細は以下のページよりご覧ください。

本サーベイは、EY新日本有限責任監査法人およびEYストラテジー・アンド・コンサルティング株式会社が実施した調査です。

*1 DAMA-DMBOKフレームワークについて:

DAMA(Data Management Association)は、世界80カ国に支部を持つデータ専門家のための非営利団体。DAMAによって作成されたデータマネジメントに関する知識を体系立ててまとめた書籍「DMBOK(Data Management Body of Knowledge)」第二版 (DAMA International 著) 2017年に定義されている11の知識領域がDAMA-DMBOKフレームワークです。

*2 11の知識領域について:

DAMAは、「DMBOK」第二版 (DAMA International 著) 2017年で下記11項目を知識領域と定めています。

1.データガバナンス 7.ドキュメントとコンテンツ管理

2.データアーキテクチャ 8.参照データとマスターデータ

3.データモデリングとデザイン 9.データウェアハウスとビジネスインテリジェンス

4.データストレージとオペレーション 10.メタデータ管理

5.データセキュリティ 11.データ品質管理

6.データ統合と相互運用性

*3 2021年9月、世界100社以上の企業が「ステークホルダー資本主義指標」を支持し、50社以上が2020-2021年のレポート資料に指標を使用 ステークホルダー資本主義メトリクスの報告に50社が参加、国際的支援も拡大 > メディア | 世界経済フォーラム (weforum.org) (2022年3月11日アクセス)

*4 2020年9月、世界経済フォーラムとEY、デロイト、KPMG、PwCの4大監査法人が中心となりとりまとめたもの。

長期的価値の創造を促進する共通の指標とは | EY Japan (2022年3月11日アクセス)

ステークホルダー資本主義の進捗を測定するために ー 世界のトップ企業がユニバーサルなESG報告に向け行動 > メディア | 世界経済フォーラム (weforum.org) (2022年3月11日アクセス)

〈EYについて〉

EY | Building a better working world

EYは、「Building a better working world(より良い社会の構築を目指して)」をパーパスとしています。クライアント、人々、そして社会のために長期的価値を創出し、資本市場における信頼の構築に貢献します。

150カ国以上に展開するEYのチームは、データとテクノロジーの実現により信頼を提供し、クライアントの成長、変革および事業を支援します。

アシュアランス、コンサルティング、法務、ストラテジー、税務およびトランザクションの全サービスを通して、世界が直面する複雑な問題に対し優れた課題提起(better question)をすることで、新たな解決策を導きます。

EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。EYによる個人情報の取得・利用の方法や、データ保護に関する法令により個人情報の主体が有する権利については、ey.com/privacyをご確認ください。EYのメンバーファームは、現地の法令により禁止されている場合、法務サービスを提供することはありません。EYについて詳しくは、ey.comをご覧ください。

EY Japanは、EYの日本におけるメンバーファームの総称です。EY新日本有限責任監査法人、EY税理士法人、EYストラテジー・アンド・コンサルティング株式会社などから構成されています。なお、各メンバーファームは法的に独立した法人です。詳しくはこちらをご覧ください。