SBIエステートファイナンス株式会社のプレスリリース

SBIエステートファイナンス株式会社(本社:東京都新宿区、代表取締役社長:高橋 和彦、以下「当社」)は、持ち家がある50歳以上の男女200名を対象に、老後の生活資金や持ち家の所有・管理についてどのような不安を抱いているのか、アンケート調査を実施しました。

- アンケート回答者:持ち家がある50歳以上の男女200名

- アンケート回答期間:2021年12月8日~2021年12月15日

■老後の不安は「健康」「老後の生活資金」「介護」

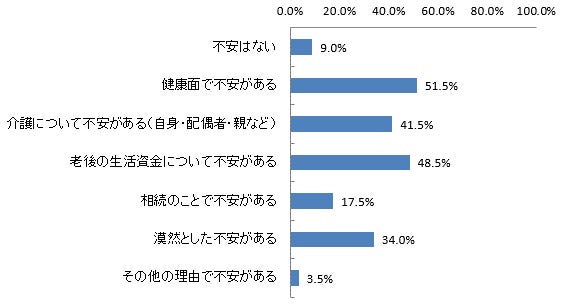

Q1:老後の暮らしに不安がありますか?不安がある方は、どのようなことに不安を感じているか、選んでください。

やはり、老後に不安を抱いている方は多いようで、91.0%が不安を感じていました。「健康面で不安がある」が一番多く51.5%、「老後の生活資金について不安がある」が48.5%、「介護について不安がある(自身・配偶者・親など)」が41.5%と続いていました。老後の不安を解消するには、健康だけでなく、お金の面でも十分な準備をしておく必要がありそうです。

■老後の不安解消に2,000万円以上欲しい人が大半を占めるが、約7割が準備できていない

老後の生活資金について不安を抱えている方は多いようですが、どのくらいのお金があれば安心できるのでしょうか。

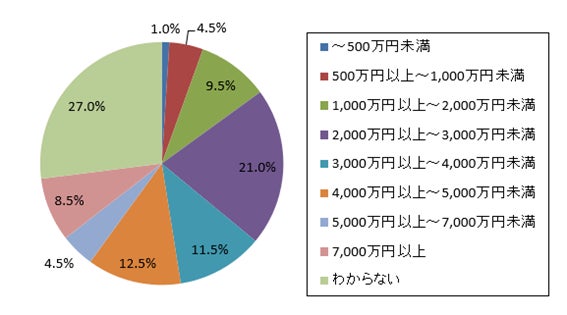

Q2:老後の不安を解消するため、いくらくらいの老後資金があれば安心と考えていますか?(厚生年金などの年金を考慮しない場合)

アンケート結果によると、58.0%が「2,000万円以上必要」と回答しました。価格帯別では「2,000万円以上~3,000万円未満」が21.0%と最も多く、「4,000万円以上~5,000万円未満」が12.5%、「3,000万円以上~4,000万円未満」が11.5%と続いています。かつて、金融庁の報告書で「老後30年間で約2,000万円が不足する」と受け取れる試算が示され、大きな話題になりましたが、「わからない」を除くと約8割が2,000万円以上あれば安心と考えているようです。

では、現時点でいくらくらいの老後資金を準備できているのでしょうか。

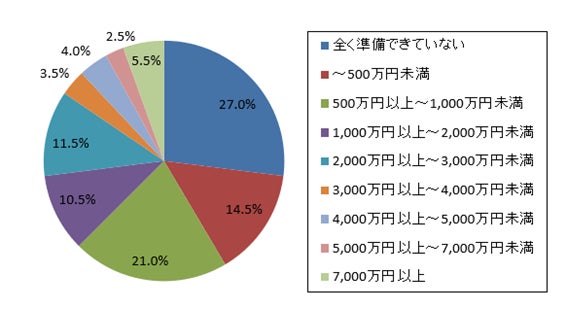

Q3:老後の資金について、現時点でいくらくらい準備できていますか?

具体的な金額を聞いたところ、2,000万円以上準備できている方は27.0%にとどまっています。一方、27.0%が「全く準備できていない」と回答したほか、14.5%が「500万円未満」と回答するなど、老後資金を思うように準備できていない方が6割近くになりました。

また、現金や預貯金、有価証券、不動産など、持ち家や借入金を除いた資産額を聞いてみました。

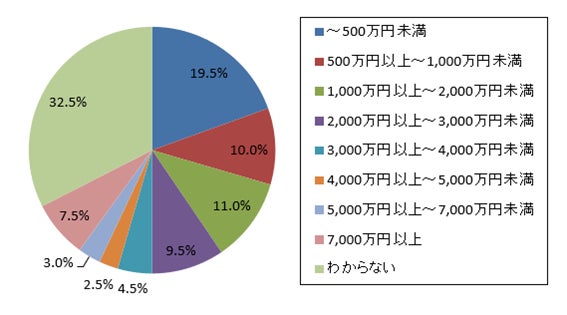

Q4:持ち家とその借入を除く、現金、預貯金、有価証券、不動産などの資産はどのくらいですか?なお、計算する際には、老後資金として準備している金額(Q3)も含めてください。

2,000万円以上の資産を保有している方は27.0%にとどまりました。さらに気になるのは、32.5%の方が「わからない」と回答したことです。老後不安を解消するためには、必要な生活資金を、早めに確保しておきたいところです。そのためにも、自身の資産状況はしっかり把握しておきましょう。

■約6割が持ち家に今後も住み続けたいが、約半数が修繕費や維持費を不安視

続いて、重要な資産のひとつ「持ち家」について聞いてみました。

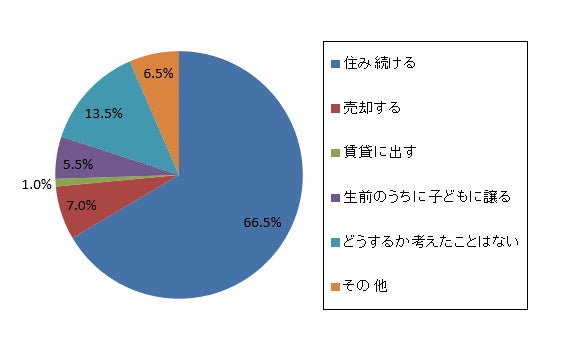

Q5:今後、持ち家をどのように利用する予定ですか?

66.5%が「住み続ける」と回答、そのほかには「売却する」が7.0%や「生前のうちに子どもに譲る」が5.5%など、具体的なプランをお持ちの方がいました。一方で13.5%が「考えたことがない」と回答しています。

持ち家に長く住み続ける予定の方が多数を占めましたが、一方で約8割が持ち家に対して何らかの不安を抱いていました。

さらに具体的な不安を複数回答で聞いてみました。

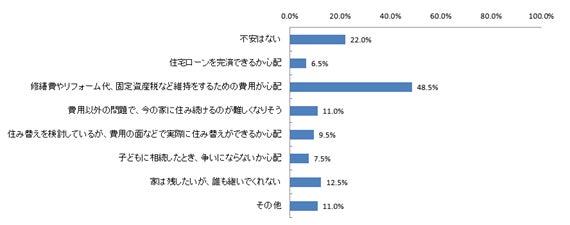

Q6:持ち家の今後についてどのような不安を抱いていますか?

最も多かったのは「修繕費やリフォーム代、固定資産税など維持をするための費用が心配」の48.5%でした。そのほかには「家は残したいが、誰も継いでくれない」が12.5%や「費用以外の問題で、今の家に住み続けるのが難しくなりそう」が11.0%など、切実な悩みを抱えている方もいました。

また、持ち家を取得した経緯については以下のような回答が得られました。

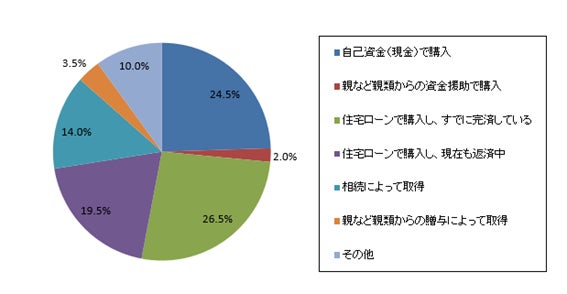

Q7:持ち家はどのような経緯で取得しましたか?

19.5%が「住宅ローンで購入し、現在も返済中」と回答。一方、持ち家に抱いている不安(Q6)では、6.5%が「住宅ローンを完済できるか心配」と回答しています。これらを重ね合わせてみると、住宅ローン返済中の3人に1人が「完済できるか不安」と感じており、家計が厳しい方も少なくないようでした。

■約半数が持ち家の資産価値を「わからない」と回答

多くの方が感じていたように、持ち家があると不安を抱くことがありますが、一方で、持ち家はいざという時に現金化できる優良な資産になることがあります。そこで、持ち家の資産価値がどのくらいあるのか聞いてみました。

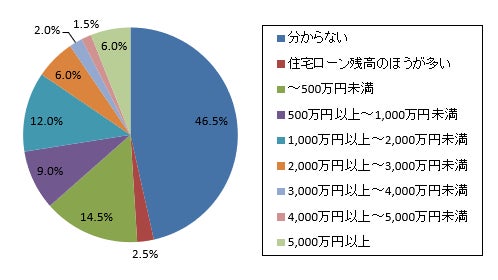

Q8:持ち家の純資産はいくらだと思いますか?なお、持ち家の純資産とは持ち家の現在価格から住宅ローンの残高を差し引いた金額を選んでください。

「住宅ローン残高のほうが多い」は2.5%とわずかで、27.5%が住宅ローン残高を差し引いた資産価値で「1,000万円以上ある」と回答するなど、半数以上の方が資産としての価値があると考えていました。

また、持ち家を現金化できる方法を提示したところ約12人に1人が老後の不安が軽減したと回答しました。老後の不安の程度は「変わらない」が多数を占めましたが、持ち家を現金化することで不安が和らぐと考えている方は一定数いるようです。

一方で、持ち家を現金化できるかどうか以前に、持ち家の資産価値を把握していない方が約半数を占めていました。いざという時に持ち家を有効活用するため、自宅の資産価値を把握しておくことで、不安が解消される可能性もあると考えられそうです。

■持ち家を活用した老後資金調達法の認知度は約3割

最後に、持ち家を活用した老後資金調達法について聞いてみました。

持ち家を活用した資金調達法には、「リースバック」や「リバースモーゲージ」などがありますが、それぞれの認知度はリースバックが27.5%、リバースモーゲージが31.0%でした。認知度は決して高いとは言えませんが、アンケートでは16.0%が「知らなかったが利用してみたい」と回答しています。ライフスタイルや、持ち家に対する考え方によっては、リースバックやリバースモーゲージは、有効な資金調達法になるのではないでしょうか。

・リースバック

リースバックとは、不動産売買と賃貸借契約が一体となったサービスです。自宅をリースバック運営会社に売却し、その会社と賃貸借契約を締結し、毎月家賃を払うことで、売却後も自宅に住み続けることができます。売却時に受け取った資金の使い道は自由で、生活資金だけでなく、ローンの返済など、さまざまな用途に使えます。

・リバースモーゲージ

リバースモーゲージとは、自宅を担保に借入ができる高齢者向けのローンで、利用後も自宅に住み続けることができます。また、毎月の支払いは利息のみなので、月々の返済額を抑えることができます。ローンの残債は、債務者の死亡後に相続人が自宅の売却、もしくは現金で一括返済をします。

■まとめ

老後の暮らしに多くの方が不安を抱いているものの、計画的に老後資金を用意できていない方は多いようです。一方、持ち家を使って老後資金を調達できれば、老後不安の解決につながると感じている方もいました。老後の暮らしや持ち家に対する考え方・悩みはそれぞれ違いますが、暮らし方やニーズが一致すれば、リースバック・リバースモーゲージは老後不安を解消するツールになるかもしれません。