ソニー損害保険株式会社のプレスリリース

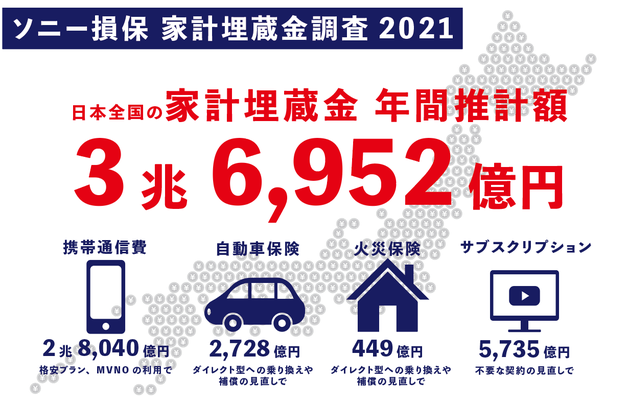

ソニー損害保険株式会社(代表取締役社⻑:丹羽 淳雄、本社:東京都大田区、以下「ソニー損保」)では、本年8月に全国の1,000世帯を対象に家計の固定費の実態とその節約可能性について「携帯通信費」 「自動車保険」 「火災保険」 「サブスクリプションサービス」の4つのカテゴリで、「月々の支出」ならびに「契約形態による支出の差額」を調査。この調査をもとに契約形態の変更や、見直しによって節約できる可能性がある固定費を“家計埋蔵金”と名付け、日本全国の年間推計額3兆6,952億円(1世帯あたり年間6万2,555円)を算出し、発表しました。

昨今、天候不順等の影響で野菜をはじめとした食料品の価格高騰に加え、2021年10月1日には、たばこ税の増税に伴うたばこ製品の値上げや、原材料価格の高騰による輸入自動車の値上げなども予定されています。また、豪雨や台風などの自然災害の増加による支払保険金の増加を受ける形で、2022年には火災保険料の値上げも控えています。

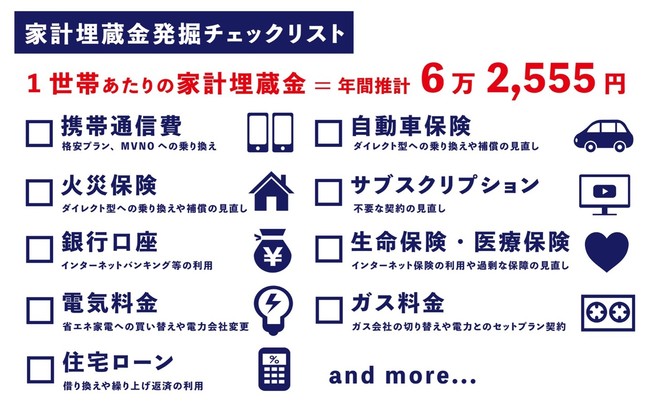

そんな“値上げの秋”にあわせ、ソニー損保では“家計埋蔵金”に関する実態調査の第二弾として、埋蔵金が多い世帯と少ない世帯の違いについて掘り下げた調査分析を行うとともに、この4つのカテゴリに加えて見直しが可能な固定費をまとめた“埋蔵金発掘チェックリスト”を作成しました。

<調査結果>

■日本の家計埋蔵金=総額3兆6,952億円&1世帯あたり6万2,555円

平均世帯支出の2.2%相当が埋蔵金の可能性あり!?

2021年8月に発表した年間の家計埋蔵金(毎月の固定費を見直すことで節約できる可能性がある金額)は、国内の全世帯合計で3兆6,952億円と推計されました。1世帯あたりでは年間6万2,555円。

この埋蔵金は、同調査での平均支出282万1,152円に対して約2.2%に相当します。コロナ禍などで家計が逼迫している人は、家計の固定費に隠れた埋蔵金に目を向けてはいかがでしょうか。

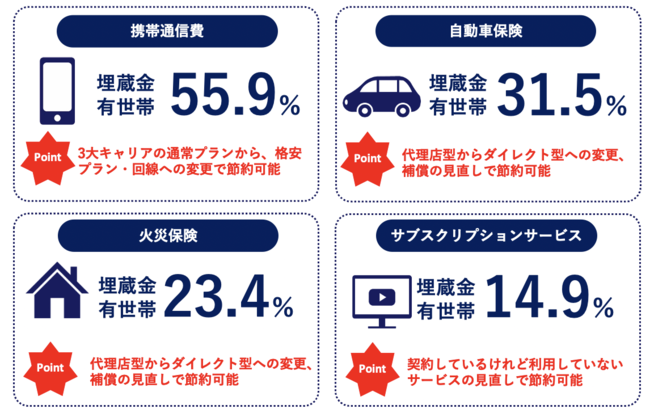

■家計埋蔵金“発掘”のコツ、4つの固定費の見直しポイントは?

今回、節約の可能性がある家計の固定支出として調査を行ったのは、「携帯通信費」 「自動車保険」 「火災保険」 「サブスクリプションサービス」の4つのカテゴリです。それぞれのカテゴリごとの“家計埋蔵金有無”の判断の基準をもとに、カテゴリ別の見直しポイントと見直しが必要な世帯の比率を算出してみました。

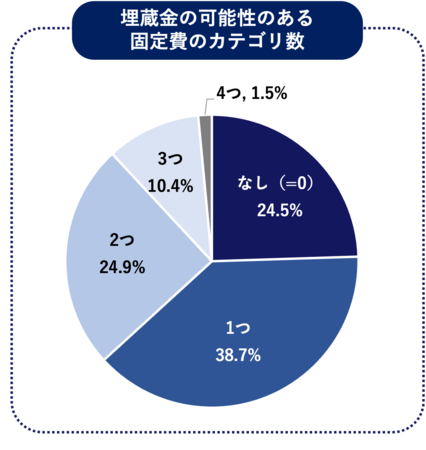

■4つの固定費、いずれも埋蔵金がない“家計埋蔵金ゼロ世帯”は24.5%

家計埋蔵金が少ない世帯のポイントは“ダイレクト型”

「携帯通信費」 「自動車保険」 「火災保険」 「サブスクリプションサービス」の4つの固定費のいずれも「契約がない」もしくは「節約できている」状態にある“家計埋蔵金ゼロ世帯”の比率を調査してみると全体の24.5%となり、75%以上の世帯に何らかの家計埋蔵金が存在していることがわかりました。

逆に4つすべてに埋蔵金が存在している世帯は1.5%、最も多いのはいずれか1つの埋蔵金が存在している世帯で38.7%でした。

また、家計埋蔵金の可能性のあるカテゴリ数が「0もしくは1の“家計埋蔵金が少ない”世帯(n=632)」と「2以上の“家計埋蔵金が多い”世帯(n=368)」の傾向を比較すると、固定費をうまく節約した結果“家計埋蔵金が少なくなっている世帯”では、多い世帯と比較して、加入する保険会社にダイレクト型を選択している比率が高く、自動車保険で2倍以上・火災保険で3倍以上となっていることがわかりました。

[調査概要]

時期 :2021年6月30日〜7月8日

手法 :インターネット調査

対象 :全国の持ち家世帯に属する20代〜60代の男女1000名

*算出方法は、ドキュメントファイルの【参考資料】家計埋蔵金に関する算出方法について 参照

■■利用条件■■

本記事内の図/文章とも自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

≪利用条件≫

1 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典として、ソニー損保のホームページへのリンクを設置してください。

https://www.sonysonpo.co.jp/