SOMPOひまわり生命保険株式会社のプレスリリース

本商品は、がん罹患時の保障だけでなく、がん罹患前からがん治療後のケアまでをトータルにサポートします。高額療養費制度をふまえた合理的かつ最新のがん治療に対応した保障を提供することで「新しいがん保険のカタチ」を実現し、さらに業界初となるご契約から3か月間は保険料が発生しない仕組みを導入しています。

≪「健康をサポートするがん保険 勇気のお守り」の主な特徴≫

【ポイント1】 Insurhealth®(インシュアヘルス)の価値提供

① 予防・早期発見・万が一の保障・治療後のケアと、がんをトータルにサポート

【予防】 喫煙有無による区分料率の導入、生活習慣維持・改善アプリ利用推進

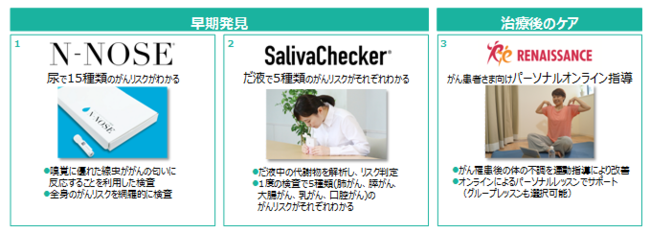

【早期発見】 がん早期発見に繋げるためのがんリスク検査サービスとして、HIROTSUバイオサイエンス社

の「N-NOSE(エヌノーズ)」や、サリバテック社の「サリバチェッカー」をご案内(有料)

【万が一の保障】 最新のがん治療実態をふまえた合理的な保障

【治療後のケア】 ルネサンス社のがん患者さま向けオンライン運動レッスン(有料)をご案内

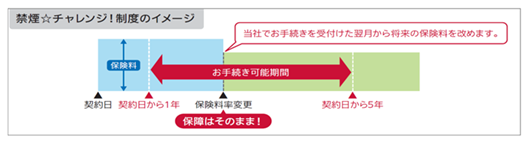

② 喫煙有無による区分料率の導入&「禁煙☆チャレンジ!制度」の創設

-たばこを吸っていないお客さまは保険料が割安になる非喫煙者保険料率を導入

-喫煙者保険料率で加入後も、「禁煙☆チャレンジ!制度」に成功することで、非喫煙者保険料率への変更が可能

【ポイント2】 高額療養費制度をふまえた合理的な保障、最新のがん治療に対応したがん保障(がん治療給付型)

-「がん治療給付金」により、がん治療が続く限り一定金額を毎月保障、治療実態に合わせた給付を実現

-自由診療の抗がん剤治療やがんゲノムプロファイリング検査など最新のがん治療に対応

【ポイント3】 業界初※となる、がんの保障開始以降に保険料が発生する仕組みを導入

-従来のがん保険とは異なり、ご契約からがんの保障が開始する3か月後より保険料が発生

(ご契約から保障開始までの3か月間は保険料が発生しない仕組みを実現)

※2021年9月6日現在 当社調べ

1.商品コンセプト・開発背景

当社は、お客さまの万が一と毎日の健康を応援する「健康応援企業」の確立をビジョンに掲げ、保険本

来の機能(Insurance)に健康をサポートする機能(Healthcare)を加えた「Insurhealth®(インシュアヘ

ルス)」を、新たな価値として提供しています。本商品は、以下の3点をコンセプトとして開発しました。

<1>Insurhealth®(インシュアヘルス)の価値提供

・非喫煙者保険料率&「禁煙☆チャレンジ!制度」の創設

・最新のがんリスク検査サービスの提供

・がんに立ち向かうお客さまをサポートするサービス

<2>合理的かつ最新のがん治療に対応した保険の提供

・がん治療の実態に即した合理的な保障の提供

・がん保険の昨今のトレンドを網羅した商品性の確保

<3>契約の見直しがあっても「保険料の二重払い」を生じさせない

・がんの保障開始以降に保険料が発生する仕組みを導入

・当社のがん保険からの見直しのお客さまに対しては、「解約予約制度」を創設

2.提供する新たな価値(がん罹患前からがん治療後までトータルサポートを実現)

お客さまががんに罹患した場合の経済的な保障だけでなく、予防・早期発見・万が一の保障・治療後の

ケアをトータルでサポートする、新たな価値を提供します。

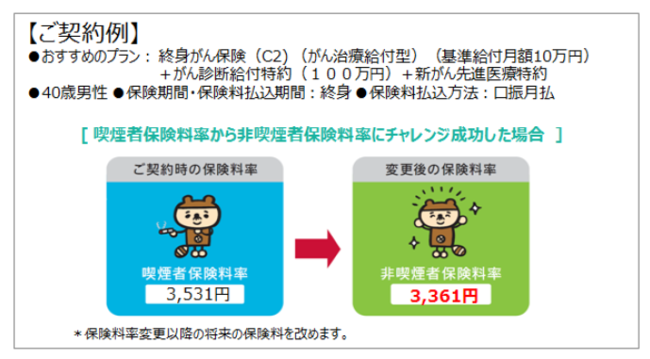

<1>「禁煙☆チャレンジ!制度」の創設

本商品はたばこを過去1年間吸っていない方は割安な保険料でお申込みいただけます。

またお申込時点ではたばこを吸っており「喫煙者保険料率」を適用したご契約でも、被保険者がご契約後

の所定の期間内に1年以上喫煙歴がないなど、当社の定める基準を満たした場合は「非喫煙者保険料率」

へ変更ができます。

<2>がんの罹患前から治療後をサポートする新たなサービス

(注)各サービス利用における費用はお客さまご自身の負担となります。

(注)各サービス利用における費用はお客さまご自身の負担となります。

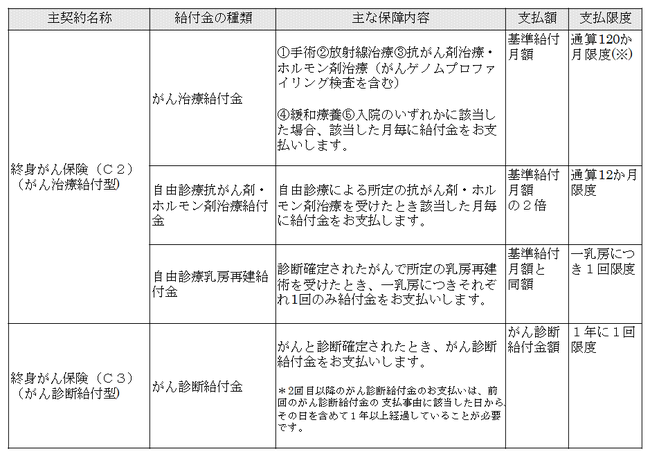

3.「健康をサポートするがん保険 勇気のお守り」の保障内容

高額療養費制度により、月毎の治療費は一定額に抑えられます。そのため、「終身がん保険(C2)

(がん治療給付型)」は、がん治療が行なわれた月単位で給付金を支払う仕組みとし、高額療養費制度に合わせた合理的な商品設計としています。また、一時金でがんに備えたい方向けの「終身がん保険(C3)(がん診断給付型)」の2種類の主契約を創設しました。

<1>保障内容(主契約)

(注)通算給付限度に達した月の翌月以後に、支払事由のうち所定の手術、放射線治療または入院のいずれかに該当したときは、通算給付限度をこえてがん治療給付金をお支払いします。

(注)通算給付限度に達した月の翌月以後に、支払事由のうち所定の手術、放射線治療または入院のいずれかに該当したときは、通算給付限度をこえてがん治療給付金をお支払いします。

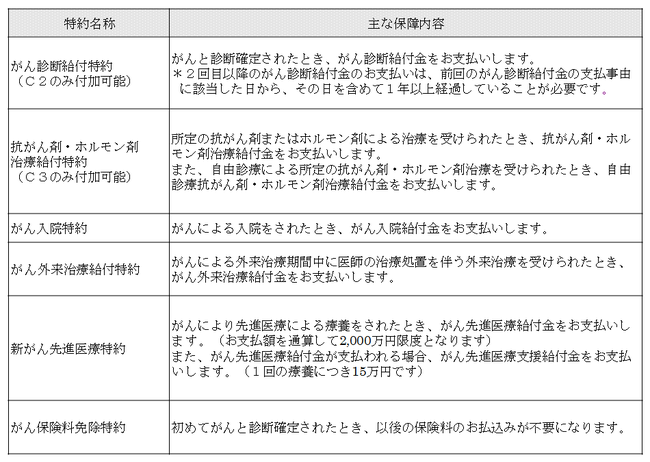

<2>保障内容(特約)

4.契約の見直しがあっても「保険料の二重払い」を生じさせない新たな仕組み

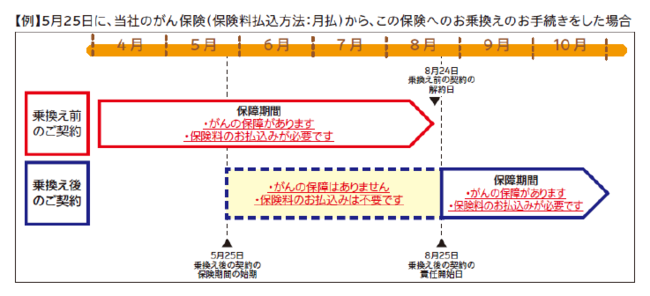

<1>【業界初】がんの保障開始以降に保険料が発生する仕組みを創設

がん保険には、保険期間が始まった時期から90日または3か月などの一定期間、支払事由に該当したとしても保障されない期間(以下、「免責期間」といいます)が設けられています。新しいがん保険への加入と同時に、加入中のがん保険を解約すると、免責期間中はがんに対する保障がなくなってしまいます。この空白期間を防ぐためには、新しいがん保険に加入し免責期間を終えてから、今加入しているがん保険の解約をする必要があり、免責期間中は保険料を二重に支払う必要がありました。これを解消するため、本商品は、ご契約から保障開始までの3か月間は保険料が発生しない仕組みを導入しました。

※本商品は、がんの保障開始以降に保険料が発生する仕組みです。そのため、ご契約からがんの保障の開始までの

3か月間は保険料が発生しませんが、保険料を割り引いているものではありません

<2>解約予約制度

・当社のがん保険にご加入の方で、終身がん保険(C2)(C3)に乗換えにて加入を検討しているお客さまには、所定の要件を満たす場合に、保障を途切れさせることなく、また、保険料のお支払いを重複させずに、ご契約を乗換える制度を用意しております 。

・この場合、乗換え前のご契約の解約効力発生日は、乗換え後のご契約の責任開始日の前日となります。

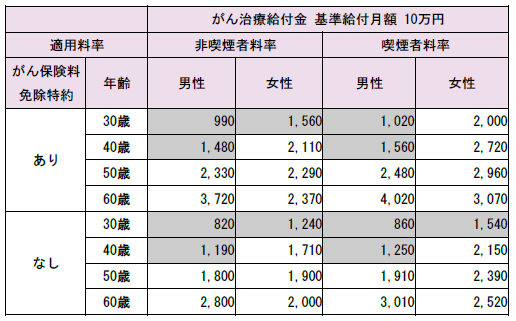

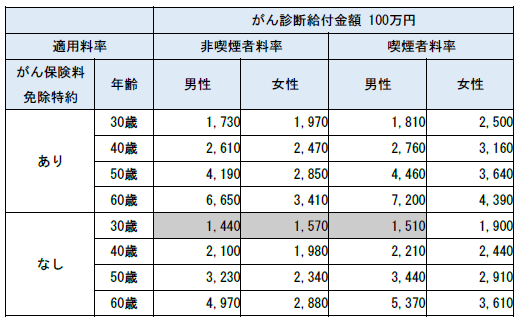

【別紙】保険料例

【共通】●保険期間・保険料払込期間:終身 ●保険料払込方法:口座振替月払

※グレー表示の保険料は、特約を含めた合計保険料が1,600円以上の場合にお取扱いできます。