スパークス・アセット・マネジメント株式会社のプレスリリース

スパークス・アセット・マネジメント株式会社(https://www.sparx.co.jp/)(東京都港区。代表取締役社長 阿部修平)は、社会に出て間もない若手世代と、定年を控えた世代との間にどのようなマネー意識の違いがあるかを明らかにするため、2019年3月7日~3月12日の6日間、全国の「20歳~29歳で社会人歴3年以下の人」と「57歳~69歳で今後3年以内に定年退職する予定の人」を対象に、「若手社会人とプレ定年のマネー意識に関する調査」をインターネットリサーチにより実施し、1,000名の有効サンプルを集計しました。なお本レポートは、サンプル調査という性質上、実態を全て反映したものではありません。また、特定の投資商品や個別銘柄の取引を勧誘する目的で作成したものではありません。(調査協力会社:ネットエイジア株式会社)

[調査結果]

20歳~29歳で社会人歴3年以下の人を「若手社会人」、57歳~69歳で今後3年以内に定年退職する予定の人を「プレ定年」とし、若手社会人500名とプレ定年500名の計1,000名(全回答者)に、「マネー意識」に関する調査を実施し、その結果を比較しました。

▼「若手社会人」と「プレ定年」のマネー意識

- 若手社会人の約8割が「消費増税による景気の悪化」を予想、プレ定年では約9割に

- 若手社会人もプレ定年も約8割が「消費増税をきっかけに節約に励みたい」と回答

今年の10月には、いよいよ消費税率が8%から10%に引き上げられる見込みです。

そこで、全回答者(若手社会人500名、プレ定年500名)に、消費増税に対する考えとして、2019年10月の消費増税で景気が悪化すると思うかを聞いたところ、若手社会人では、『そう思う』(「非常に」と「やや」の合計、以下同様)は77.4%、『そう思わない』(「あまり」と「全く」の合計、以下同様)は22.6%、プレ定年では、『そう思う』は89.0%、『そう思わない』は11.0%となりました。プレ定年のほうが、消費増税による景気の悪化を懸念していることがわかりました。

次に、全回答者(若手社会人500名、プレ定年500名)に、2019年10月の消費増税をきっかけに節約に励みたいと思うかを聞いたところ、若手社会人では、『そう思う』は77.2%、『そう思わない』は22.8%となり、プレ定年では、『そう思う』は79.8%、『そう思わない』は20.2%でした。若手社会人もプレ定年も約8割の人が今年の増税をきっかけに節約に励もうと考えていることがわかりました。

- 若手社会人が感じるお金の不安 1位「賃金・収入減少」2位「生活費増加」3位「貯蓄額減少」

- プレ定年が感じるお金の不安 1位「賃金・収入減少」2位「年金制度破綻」「老後資金枯渇」

全回答者(若手社会人500名、プレ定年500名)に、お金に関することで、どのようなことに不安を感じているか聞いたところ、若手社会人では、1位「賃金・収入の減少」(45.4%)、2位「生活費の増加」(41.8%)、3位「貯蓄額の減少」(38.8%)、4位「増税」(28.6%)、5位「浪費額の増加」(23.2%)となりました。

一方、プレ定年では、1位「賃金・収入の減少」(74.2%)、2位「年金制度の破綻」と「老後資金枯渇」(いずれも44.8%)、4位「貯蓄額の減少」(42.8%)、5位「増税」(33.8%)となりました。最多回答の「賃金・収入の減少」を選択した割合は、若手社会人より28.8ポイント高くなりました。あと数年で定年を迎えるプレ定年にとっては、定年後の収入に対する不安が大きいのではないでしょうか。また、2位には「年金制度の破綻」と「老後資金枯渇」が並びました。老後のお金に不安を感じているプレ定年は多いようです。

- 1億円の臨時収入があったら何に使う? 若手社会人もプレ定年も1位は「貯金」

若手社会人とプレ定年の“お金の使い方”の違いを明らかにするために、全回答者(若手社会人500名、プレ定年500名)に、1億円の臨時収入があったら何に使うか聞いたところ、若手社会人では、1位「貯金」(261件)、2位「旅行」(141件)、3位「住宅購入」(130件)、4位「投資」(109件)、5位「自動車購入」(82件)、6位「ローン・借金の返済」(39件)となりました。1億円が手に入った場合、貯金をしようと考える若手社会人が多いようです。

一方、プレ定年では、1位「貯金」(293件)、2位「旅行」(207件)、3位「投資」(120件)、4位「住宅購入」(119件)、5位「自動車購入」(71件)、6位「ローン・借金の返済」(68件)と、住宅購入と投資の順位が入れ替わるだけで、若手社会人とプレ定年では同じものが6位まで並びました。若手社会人とプレ定年では、1億円といった大金の使いみちに大きな違いはないようです。

しかし、6位以降の結果に注目すると、若手社会人では、8位「奨学金返済」(22件)、9位「食事」と「親孝行」(いずれも16件)、プレ定年では、7位「住宅リフォーム」(61件)、8位「老後資金」(32件)、10位「寄付」(16件)と、それぞれの特徴的な使いみちが明らかになりました。

▼「若手社会人」と「プレ定年」の将来への備え

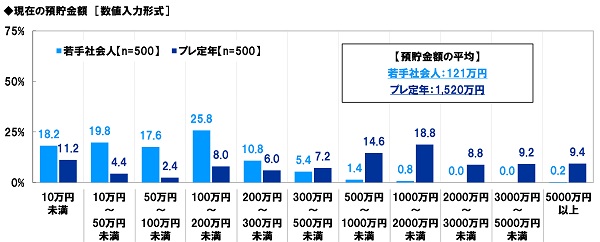

- 現在の預貯金額の平均 若手社会人は121万円、プレ定年は1,520万円

賃金・収入が減少してしまうことに不安を感じている人は、若手社会人にもプレ定年にも多いことがわかりました。両者は、お金に関する将来リスクにどのように備えているのでしょうか。

まず、全回答者(若手社会人500名、プレ定年500名)に、現在、どのくらいの預貯金があるかを聞いたところ、若手社会人では、「100万円~200万円未満」(25.8%)との回答が最も多くなったほか、「10万円未満」(18.2%)や「10万円~50万円未満」(19.8%)、「50万円~100万円未満」(17.6%)といった回答が多く、平均は121万円となりました。

一方、プレ定年では、「1,000万円~2,000万円未満」(18.8%)との回答が最も多く、また、「2,000万円~3,000万円未満」(8.8%)や「3,000万円~5,000万円未満」(9.2%)、「5,000万円以上」(9.4%)といった回答もそれぞれ1割近くみられ、平均は1,520万円でした。

- 若手社会人の4人に1人が既に投資デビュー

- 若手社会人では投資未経験者の約4割が投資デビューを計画

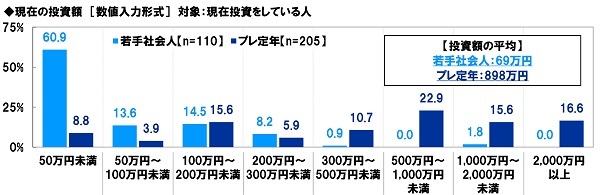

- 現在の投資額 若手社会人投資家は平均69万円、プレ定年投資家は平均898万円

続いて、全回答者(若手社会人500名、プレ定年500名)に、投資について質問しました。

全回答者(若手社会人500名、プレ定年500名)に、投資を行ったことがあるか、ないかを聞いたところ、若手社会人では、「現在行っている」が22.0%、「以前行っていたが、現在は行っていない」が3.4%で、合計した『行ったことがある』は25.4%となりました。一方、プレ定年では、「現在行っている」が41.0%、「以前行っていたが、現在は行っていない」が11.0%で、『行ったことがある』は52.0%でした。若手社会人では投資未経験者が多数派となりましたが、プレ定年では投資経験者が多数派でした。

投資を行ったことがない人(若手社会人373名、プレ定年240名)が、今後投資を行いたいと思っているかをみると、若手社会人では「今後行いたいと思う」が38.3%、「今後行いたいと思わない」が61.7%となりました。若手社会人の中には、“投資デビュー”を考えている人が少なくないようです。一方、プレ定年についてみると、「今後行いたいと思う」は22.1%、「今後行いたいと思わない」は77.9%となりました。

次に、現在投資を行っている人(若手社会人110名、プレ定年205名)に、現在の投資額を聞いたところ、若手社会人では、「50万円未満」が60.9%と際立って高く、平均は69万円となりました。一方、プレ定年では、「500万円~1,000万円未満」(22.9%)との回答が最も多く、平均は898万円となりました。

- 投資目的 若手社会人では「金融や経済を学ぶ」が3位、プレ定年では「株主優待利用」が3位

投資経験者(若手社会人127名、プレ定年260名)に、「投資の目的」や「投資に取り組む際の方針・鉄則」を聞きました。

まず、投資経験者(若手社会人127名、プレ定年260名)に、投資をした目的を聞いたところ、若手社会人では、1位「資産形成」(63.8%)、2位「将来の必要資金に備える」(45.7%)、3位「金融や経済を学ぶ」(20.5%)、4位「株主優待制度や投資主優待制度を利用する」(17.3%)、5位「一攫千金を狙う」と「趣味や道楽として楽しむ」(いずれも15.0%)となりました。“将来への備え”として投資をしている人のほか、金融・経済の勉強の一環として投資をしている人もいることがわかりました。

一方、プレ定年では、1位「資産形成」(59.6%)、2位「将来の必要資金に備える」(48.5%)と、若手社会人と同様に“将来への備え”として投資をしている人が最も多い結果となりました。トップ5には、「株主優待制度や投資主優待制度を利用する」(3位 20.8%)、「生活資金を稼ぐ」(4位 10.4%)、「趣味や道楽として楽しむ」(5位 10.0%)がランクインし、生活を楽しむためや生活を充実させるための術として、プレ定年が投資している姿が浮かび上がりました。

- 投資の鉄則 若手社会人投資家では「ローコスト」、プレ定年投資家では「長期保有」「分散投資」を重視

- 若手社会人にとってインフレリスクは縁遠い?半数以上が「普通預金」を効果的な資産形成方法と認識

次に、投資経験者(若手社会人127名、プレ定年260名)に、投資に取り組む際の方針・鉄則を聞いたところ、「ローコスト(手数料を抑える)」(若手社会人45.7%、プレ定年35.4%、10.3ポイント差)は若手社会人のほうが高くなった一方、「長期保有」(若手社会人22.0%、プレ定年34.6%、12.6ポイント差)や「投資先を分散」(若手社会人21.3%、プレ定年33.1%、11.8ポイント差)、「ローリスク・ローリターン」(若手社会人20.5%、プレ定年27.7%、7.2ポイント差)はプレ定年のほうが高くなりました。若手社会人は短期売買志向が高いためか、その約半数が手数料を抑えることを重視し、プレ定年は過去の投資での成功・失敗という実体験からか、短期売買よりも長期保有、集中投資よりも分散投資を重視している傾向が高いようです。

また、全回答者(若手社会人500名、プレ定年500名)に、資産形成には、どのような資産を保有・運用することが効果的だと思うか聞いたところ、若手社会人の半数以上(56.2%)が「普通預金」を選択しました。「日本株式」(若手社会人21.4%、プレ定年27.2%)や「投資信託(「REIT」以外)」(若手社会人9.8%、プレ定年20.8%)、「金(ゴールド)・プラチナ」(若手社会人6.4%、プレ定年17.2%)ではプレ定年のほうが効果的だと感じている人の割合は高くなりました。バブル経済崩壊で始まった平成時代のみを生きてきた若手社会人は、インフレリスクを縁遠いものと捉えている傾向があるようです。

▼「ポスト平成」はどうなる? 近未来のマネ活と30年後の日本経済

- 若手社会人の約3割が「QRコード決済」を経験、プレ定年では1割半にとどまる

- プレ定年の9割が「ポイント決済」を経験、若手社会人では8割

全回答者(若手社会人500名、プレ定年500名)に、キャッシュレス決済の方法として「電子マネー決済」「デビットカード決済」「クレジットカード決済」「QRコード決済」「ポイント決済」の5つを提示し、それぞれについて使ったことがあるかを聞きました。

「デビットカード決済」(若手社会人23.8%、プレ定年17.8%)と「QRコード決済」(若手社会人28.8%、プレ定年16.6%)では、若手社会人のほうが使ったことがある人は多く、「電子マネー決済」(若手社会人71.0%、プレ定年74.6%)と「クレジットカード決済」(若手社会人82.0%、プレ定年96.2%)、「ポイント決済」(若手社会人79.2%、プレ定年89.8%)では、プレ定年のほうが使ったことがある人は多いことがわかりました。

- 若手社会人の4割半が、買う・借りる側でシェアリングエコノミーサービスの利用を経験

- 利用したサービスは? 若手社会人では「フリマ」「カーシェア」、プレ定年では「オークション」が人気に

全回答者(若手社会人500名、プレ定年500名)に、シェアリングエコノミーサービスについて、サービスを受ける側(買う、借りるなど)として利用したことがあるサービスを聞きました。

シェアリングエコノミーサービスを、サービスを受ける側(買う、借りるなど)として利用したことがある割合は、若手社会人では43.8%、プレ定年では23.8%となりました。

それでは、どのようなサービスが利用されているのでしょうか。

シェアリングエコノミーサービスを、サービスを受ける側として利用したことがある人(若手社会人219名、プレ定年119名)が、どのようなサービスを利用したのかをみると、若手社会人では1位「フリマサービス」(46.1%)、2位「カーシェアサービス」(31.5%)、3位「フードデリバリーサービス」(22.4%)、4位「オークションサービス」(20.1%)、5位「民泊サービス」(13.2%)となりました。若手社会人では、フリマサービスやカーシェアサービスの人気が高いようです。

一方、プレ定年では、1位「オークションサービス」(48.7%)、2位「フードデリバリーサービス」(26.1%)、3位「フリマサービス」(21.8%)、4位「カーシェアサービス」(14.3%)、5位「家事代行サービス」(13.4%)でした。

- 若手社会人の3割半、プレ定年の約2割が、シェアリングエコノミーサービスを提供したい

- 提供したいサービスは? 若手社会人では「民泊」、プレ定年では「家事代行」が上位にランクイン

次に、全回答者(若手社会人500名、プレ定年500名)に、シェアリングエコノミーサービスについて、サービスを提供する側(売る、貸すなど)としての利用経験や利用意向を聞きました。

シェアリングエコノミーサービスを、サービスを提供する側(売る、貸すなど)として利用したことがある割合は、若手社会人では29.2%、プレ定年では12.2%となりました。

今後、サービスを提供する側(売る、貸すなど)として利用したいサービスがある割合は、若手社会人では35.2%、プレ定年では18.6%となりました。

続いて、シェアリングエコノミーサービスを、サービスを提供する側として利用したい人(若手社会人176名、プレ定年93名)が、どのようなサービスを利用したい(提供したい)のかをみると、若手社会人では1位「フリマサービス」(39.8%)、2位「カーシェアサービス」(21.6%)、3位「オークションサービス」(15.9%)、4位「民泊サービス」(14.2%)となりました。

一方、プレ定年では、1位「オークションサービス」(26.9%)、2位「カーシェアサービス」(23.7%)、3位「フリマサービス」(22.6%)、4位「家事代行サービス」(21.5%)となりました。家庭での家事経験を活かそうと考えるプレ定年は少なくないようです。

- 消費増税前に駆け込み購入したいもの 若手社会人の1位は「洋服」、プレ定年の1位は「家電」

2019年10月の消費増税をきっかけに節約に励みたいと思うかという質問に対して、若手社会人、プレ定年とも約8割が「そう思う」と回答しましたが、増税前に買えるものは買ってしまい、増税後の出費をできるだけ抑えたいと思っている人も多いのではないでしょうか。

そこで、全回答者(若手社会人500名、プレ定年500名)に、2019年10月の消費増税前に購入したいものがあるか聞いたところ、購入したいものがある人は、若手社会人では58.6%、プレ定年では47.4%でした。増税前の駆け込み購入を考えている人は、プレ定年より若手社会人に多いようです。

次に、増税前に購入したいものがある人(若手社会人293名、プレ定年237名)に、購入したいものを聞いたところ、若手社会人では、1位「洋服・ファッション」(28.0%)、2位「家電」(27.6%)、3位「自動車」(27.3%)、4位「スマートフォン」(20.1%)、5位「日用品」(19.8%)となりました。

一方、プレ定年では、1位「家電」(41.8%)、2位「自動車」(26.6%)、3位「パソコン」(25.7%)、4位「日用品」(25.3%)、5位「スマートフォン」(14.8%)となりました。

- 若手社会人がポスト平成に投資したいテーマ 1位「AI」2位「キャッシュレス」、「eスポーツ」は8位に

- プレ定年がポスト平成に投資したいテーマ 3位「ロボット」、2位「再生医療・iPS細胞」、1位は?

全回答者(若手社会人500名、プレ定年500名)に、ポスト平成(平成の次の時代)に投資をするとしたら、注目したい分野は何かと聞いたところ、若手社会人では、1位「人工知能(AI)」(27.2%)、2位「キャッシュレス決済・QRコード」(15.4%)、3位「IoT」と「5G」(いずれも13.0%)、5位「4K・8Kテレビ」(10.6%)となりました。人工知能関連銘柄やキャッシュレス決済関連銘柄、5G関連銘柄に注目したい若手社会人が多いようです。また、「VR・AR」(10.4%)が6位、「eスポーツ」(8.0%)が8位、「電気自動車」と「宇宙・ロケット」(いずれも6.8%)が10位になりました。VR・AR市場の成長やeスポーツの盛り上がり、宇宙開発の加速を予想する若手社会人もいるようです。

一方、プレ定年では、1位「人工知能(AI)」(31.8%)、2位「再生医療・iPS細胞」(21.2%)、3位「ロボット(家庭用・産業用)」13.4%、4位「介護」(10.4%)、5位「IoT」(10.2%)となりました。1位は若手社会人と同じく人工知能(AI)となりました。AIスピーカーなどAIを活用した商品は既に発売されていますが、AIが暮らしの中に浸透し、暮らしが便利になると考えるプレ定年は多いのではないでしょうか。また、プレ定年では「再生医療・iPS細胞」や「介護」が若手社会人より上位になっており、医療・介護分野への注目度が高いことがわかりました。

- 若手社会人の4割が「30年後の“自身の生活”は現在より豊かになっている」と予測

最後に、ポスト平成(平成の次の時代)の“自身の生活”と“日本経済”を予測してもらいました。

まず、全回答者(若手社会人500名、プレ定年500名)に、30年後の自身の生活は現在よりも豊かになっていると思うか聞いたところ、若手社会人では、『そう思う』は39.6%、『そう思わない』は60.4%、プレ定年では、『そう思う』は8.4%、『そう思わない』は91.6%となりました。若手社会人では4割が現在よりも豊かになっていると予測したのに対し、プレ定年では豊かになっていると予測した人は1割に満たない結果となりました。

次に、全回答者(若手社会人500名、プレ定年500名)に、30年後の日本経済は現在よりも良くなっていると思うか聞いたところ、若手社会人では、『そう思う』は18.2%、『そう思わない』は81.8%、プレ定年では、『そう思う』は13.6%、『そう思わない』は86.4%となりました。