株式会社インベストメントパートナーズのプレスリリース

株式会社インベストメントパートナーズ(本社所在地:大阪市西区、代表取締役:川口 一成)は、全国の現役医師を対象に、現役時代から取り組んでいる老後の資産形成についての実態調査をゼネラルリサーチに依頼し実施しました。

しかし、教育費や所得税等の負担も高くなる時期と重なることなどが原因で、思うように資産形成が行えていない医師も多いようです。

そこで今回、株式会社インベストメントパートナーズ(https://www.ivm-bplan.com/)は、全国の現役医師を対象に、現役時代から取り組んでいる老後の資産形成についての実態調査をゼネラルリサーチに依頼し実施しました。

- 過半数の医師は公的年金はあてにしない!リタイア後の生活維持に必要な金額とは!?

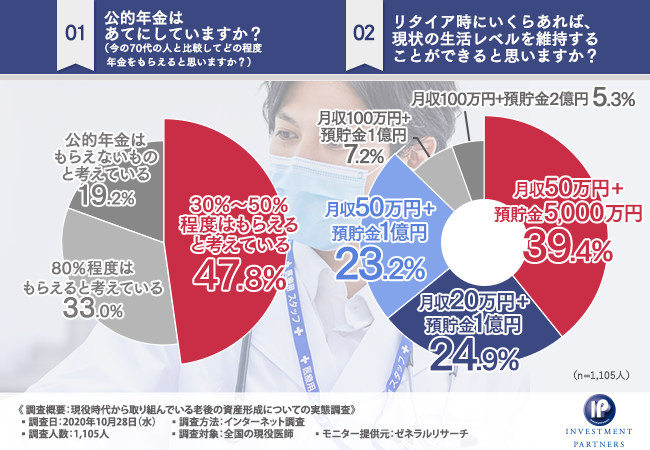

はじめに、医師が公的年金をあてにしているのか伺っていきましょう。

「公的年金はあてにしていますか?」と質問したところ、『(今の70代の人と比較して)30%~50%程度はもらえると考えている(47.8%)』と回答した方が最も多く、次いで『(今の70代の人と比較して)80%程度はもらえると考えている(33.0%)』『公的年金はもらえないものと考えている(19.2%)』と続きました。

今の70代の方と同じように年金をもらうことは難しいと考える医師が多いようです。

「公的年金制度が破綻する」「老後資金が2,000万円不足する」などといったニュースが世間を賑わせていることもあり、公的年金をあてにしていない医師が多いのかもしれません。

公的年金をあてにしていない医師が多いと判明しましたが、医師を引退した後、現状の生活レベルを維持するためにはどのくらいのお金が必要なのでしょうか?

「リタイア時にいくらあれば、現状の生活レベルを維持することができると思いますか?」と質問したところ、『月々の収入(50万円)+預貯金(5,000万円)(39.4%)』と回答した方が最も多く、次いで『月々の収入(20万円)+預貯金(1億円)(24.9%)』『月々の収入(50万円)+預貯金(1億円)(23.2%)』『月々の収入(100万円)+預貯金(1億円)(7.2%)』『月々の収入(100万円)+預貯金(2億円)(5.3%)』と続きました。

リタイア後も現状の生活を維持するためには、安定的な収入やまとまった預貯金が必要です。

リタイア後はお子様や医院にかかる支出が減る一方で、医療費や余暇費が増える方も多く、現役時代の生活レベルを維持するためには生涯平均年収の60%~70%程度の収入が必要だと言われています。

では、現役医師の皆様はどの程度準備できているのでしょうか?

- 現役医師が将来のために行っている準備とその達成率は?

現役医師はどのような方法で老後資金の不足を埋める準備をされているのでしょうか。

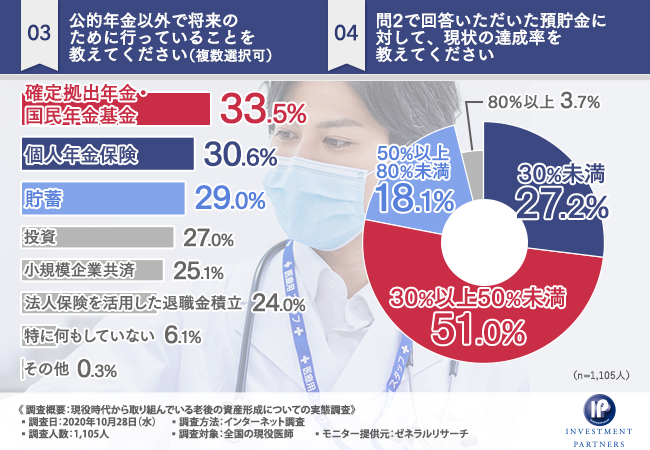

「公的年金以外で将来のために行っていることを教えてください(複数選択可)」と質問したところ、『確定拠出年金・国民年金基金(33.5%)』と回答した方が最も多く、次いで『個人年金保険(30.6%)』『貯蓄(29.0%)』『投資(27.0%)』『小規模企業共済(25.1%)』『法人保険を活用した退職金積立(24.0%)』『特に何もしていない(6.1%)』と続きました。

比較的、現役時代の収入が高いと言われる医師の皆様は、確定拠出年金や国民年金基金、小規模企業共済など掛金が全額所得控除となる制度を活用し、節税効果を得ながら将来のための準備を行っている方が多いようです。

しかし、それらの制度を活用して準備できる金額には限度があります。

そこで、「設問2で回答いただいた預貯金に対して、現状の達成率を教えてください」と質問したところ、『30%以上50%未満(51.0%)』と回答した方が最も多く、次いで『30%未満(27.2%)』『50%以上80%未満(18.1%)』『80%以上(3.7%)』と続きました。

将来のために様々な対策をしているものの、リタイア後も現状の生活を続けることができるほどの預貯金はないようです。

ただ漠然と対策をするのではなく、将来必要とする収入や預貯金の金額を把握し、逆算して対策を講じることが大切なのです。

- 不足額を補うために必要な毎年の積み立て金額は!?

先程の調査で、リタイア後も現状の生活を維持するのに必要だと考える金額とその達成率が明らかになりました。

達成率が80%以上と答えた医師はわずか3%しかいませんでしたので、ほとんどの方はその不足を補うための準備が必要です。

もし、毎年一定額を積み立てる形で準備するとしたら、どの程度の積み立てが必要なのでしょうか?

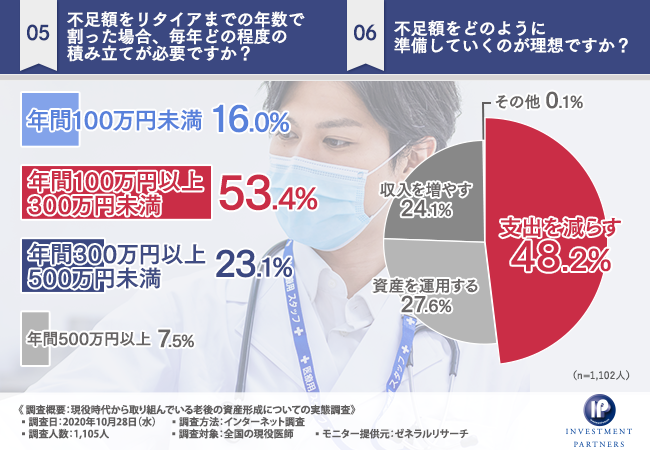

「不足額をリタイアまでの年数で割った場合、毎年どの程度の積み立てが必要ですか?」と質問したところ、『年間100万円以上300万円未満(53.4%)』と回答した方が最も多く、次いで『年間300万円以上500万円未満(23.1%)』『年間100万円未満(16.0%)』『年間500万円以上(7.5%)』と続きました。

大半の方が年間100万円~500万円という結果となりましたが、いくら年収が高い方でも、毎月数十万円の積み立てを継続するのは容易なことではありません。

おそらく、今の生活を全く見直すことなく、自然とそれだけ貯められる方は少数派でしょう。

では、医師はどのように不足額を準備するのが理想なのでしょうか?

「不足額をどのように準備していくのが理想ですか?」と質問したところ、『支出を減らす(48.2%)』と回答した方が最も多く、次いで『資産を運用する(27.6%)』『収入を増やす(24.1%)』と続きました。

支出を減らすことで、不足額を補おうと考える医師が多いようです。

では、どのような形で支出を減らすのが理想なのでしょうか?

- 医師が思う“支出の中で最も無駄が多いもの”とは?

将来必要とする預貯金額のために、支出を減らそうと考える医師が多いとわかりました。

では、現在の支出の中で最も無駄だと思うものは何なのでしょうか?

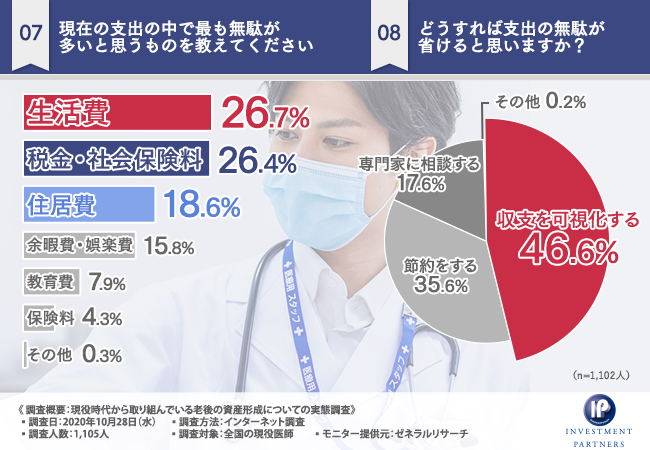

「現在の支出の中で最も無駄が多いと思うものを教えてください」と質問したところ、『生活費(26.7%)』と回答した方が最も多く、次いで『税金・社会保険料(26.4%)』『住居費(18.6%)』『余暇費・娯楽費(15.8%)』『教育費(7.9%)』『保険料(4.3%)』と続きました。

そして、それらの無駄を省くためには何をすれば良いと考えているか伺っていきましょう。

「どうすれば支出の無駄が省けると思いますか?」と質問したところ、『収支を可視化する(46.6%)』と回答した方が最も多く、次いで『節約をする(35.6%)』『専門家に相談する(17.6%)』と続きました。

上位を占める「生活費」「住居費」「余暇費・娯楽費」などの費用は、一般の方向けのアンケートでも上位を占めていることが多く、収支を可視化することで、ある程度の無駄を認識し、支出を抑えるための第一歩となります。

2位の「税金・社会保険料」は、年収の高い医師ならではですが、勤務医なので節税は難しいと考えていたり、対策を打ちたいがやり方がわからなかったりする方も多いようです。

- 思うように資産を手元に残せていない!?7割以上の医師が資産を残すために専門家に相談したいと回答!

これまでの調査で、多くの医師が将来のための準備を行う必要性を感じ、様々な対策を講じていることが判明しました。

では、その準備を行うにあたって現役医師の皆様はどのような想いをお持ちなのでしょうか?

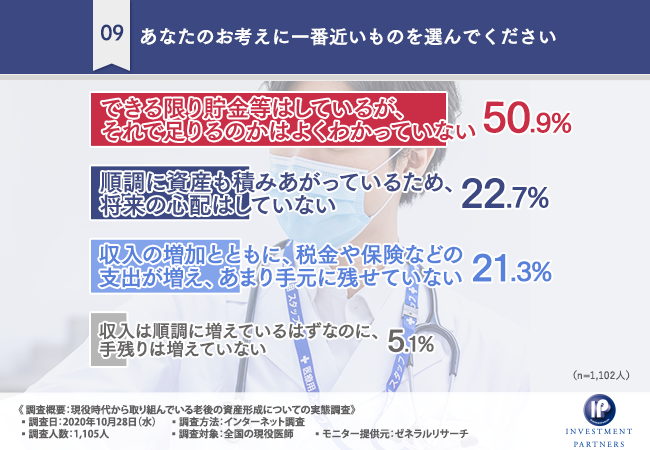

「あなたのお考えに一番近いものを選んでください」と質問したところ、『できる限り貯金等はしているが、それで足りるのかはよくわかっていない(50.9%)』と回答した方が最も多く、次いで『順調に資産も積みあがっているため、将来の心配はしていない(22.7%)』『収入の増加とともに、税金や保険などの支出が増え、あまり手元に残せていない(21.3%)』『収入は順調に増えているはずなのに、手残りは増えていない(5.1%)』と続きました。

なんと、様々な取り組みをされている医師の皆様ですが、今のまま準備をしていれば大丈夫とお考えの方は、20%強しかいらっしゃらず、過半数の方が自分なりの備えを行っているものの、十分なのかわからないという不安を感じていらっしゃることがわかりました。

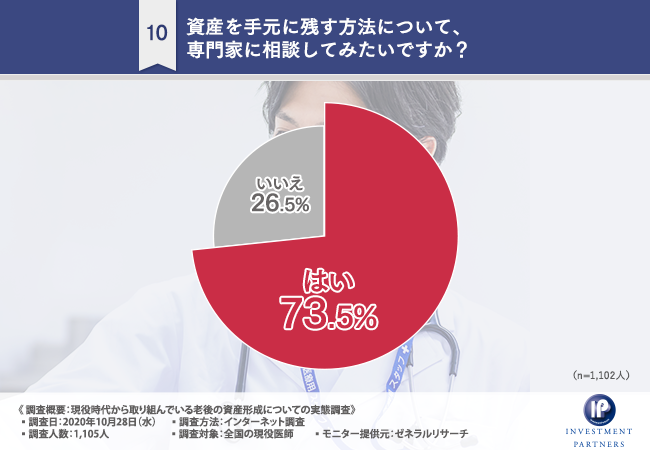

そこで、「資産を手元に残す方法について、専門家に相談してみたいですか?」と質問したところ、7割以上の方が『はい(73.5%)』と回答しました。

お金の話はなかなか身近な方と気軽に話せるものではないということもあり、自己流で行われている方が多く、もっと良い方法があるなら専門家に聞いてみたいというお考えの方が多いようです。

中には、専門家に今のまま続ければ大丈夫というお墨付きをもらって安心できる方もいらっしゃるでしょう。

- リタイア後の人生も謳歌するために資産形成について考えてみてはいかがでしょうか?

今回の調査で、医師はリタイア後も現状の生活を維持するために、安定的な収入とまとまった預貯金が必要だと考えていらっしゃり、その預貯金の達成率は半数以上の医師が50%未満だと判明しました。

現状を知り、準備を始めることに早すぎることはありません。

リタイア後も満足のいく生活を送るために、収支を可視化する、専門家に相談するなど老後の資産形成について考えてみてはいかがでしょうか?

- 『“自分4.0”サービス』は医師のリタイア後の人生を共に設計していきます!

「ライフプランを実現できるかわからない」

「正しい節税対策ができているか不安」

「これから趣味や家族との時間をもっと大切にしていきたい」

そう思う方に紹介したいのが、株式会社インベストメントパートナーズの『“自分4.0”サービス』(https://www.ivm-bplan.com/)です。

『“自分4.0”サービス』は人生のゴールや夢・ビジョンを明確にすることで、その実現にいくら必要かを算出、あらかじめ理想のファイナンシャルゴールを設定します。

提携税理士や会計士などの専門士業、ファイナンシャルプランナー、経営コンサルタントなどの専門家ネットワークを駆使し、理想とのギャップを明確化することにより、どのようにそのゴールを目指すのか具体的な手法に落としていきます。

資産形成をしたことがないという方も、専属専門家チームがサポート・問題解決に取り組むため、ワンストップで理想とするゴールにたどり着くことが可能です。

悔いのない人生を送るために、『“自分4.0”サービス』を利用してみてはいかがでしょうか。

■株式会社インベストメントパートナーズ:https://www.ivm-bplan.com/

■お問い合わせ:https://www.ivm-bplan.com/contact/

■お電話でのお問い合わせ:0120-43-5410

調査概要 : 現役時代から取り組んでいる老後の資産形成についての実態調査

【調査日】2020年10月28日(水)

【調査方法】インターネット調査

【調査人数】1,105人

【調査対象】全国の現役医師

【モニター提供元】ゼネラルリサーチ