アルファレオホールディングス合同会社のプレスリリース

乾汽船株式会社

株主アルファレオホールディングス合同会社

職務執行者 渡邊章行

虚偽の情報により導入された買収防衛策は「廃止」されるべきこと

-2020年5月7日開催の乾汽船株式会社臨時株主総会の議案についてー

1.買収防衛策は「中途解約」(=「廃止」)されるべきこと。

本総会の議案は「買収防衛策の廃止」です。

契約に喩えれば、「契約の中途解約」の是非を問うものです。

我々は、買収防衛策は「廃止(=中途契約)するべき」と考えております。

これに対して、乾汽船は、一旦、買収防衛策が導入されたのだから廃止に反対という理屈を展開し、争点をずらしています。しかし、一旦、契約を締結をしたら、中途解約できないのでしょうか?

本件では、中途解約(=廃止)をすべき理由があります。以下でその理由を簡単に説明します。

2.乾汽船の買収防衛策は「危ない契約」と同じであること。

まず、昨年6月の定時株主総会で、乾汽船の取締役は「買収防衛策は株主総会決議でいつでも廃止できる」と説明しました。「いつでも廃止できるならば、ひとまずは賛成しておこう」と思って導入に賛成された株主様もいらっしゃると思います。

しかし、昨年9月以降、乾汽船取締役会は「買収防衛策の廃止は株主総会の適法な議案ではない」と主張し始めました。それどころか、「買収防衛策は、取締役会で導入されたものであり、株主総会決議で導入されたものではない」とも主張しています。昨年6月定時株主総会の説明は何だったのでしょうか?

もし、皆様(消費者の立場)が業者と契約する際に、「いつでも消費者側から解約できるから安心ですよ」と言われて契約をしたのに、後から、「解約できるのは、業者が解約できると判断したときだけです」と言われたら、そのような契約は危険だから解約しようと思いませんか?この買収防衛策は、まさにそのような「危ない契約」と同じです。

3.乾汽船取締役会は、この期に及んでも、虚偽の説明をしていること。

買収防衛策の問題点は、「臨時株主総会招集ご通知」の6頁以降に記載されています。乾汽船取締役会は、2020年4月27日付けで、我々が指摘する買収防衛策の問題点についての反論を公表しました。しかし、その反論の中で、乾汽船取締役会は、昨年6月の定時株主総会で「株主総会決議により廃止可能」と説明したのは、「株主からの提案をもって直ちに本プランの廃止の議案を株主総会で取り上げることを想定したものではありません」と主張しています(2020年4月27日付けプレスリリース中の2(2))。しかし、株主の皆様は、昨年6月の株主総会で、そのような説明を受けたでしょうか?むしろ、我々株主は、昨年6月の株主総会で、乾汽船の取締役から、株主総会の決議でいつでも廃止できるとの説明を受けています。

また、この総会は、株主である我々からの要請を東京地方裁判所が許可してくださり開催に至っています。すなわち、東京地裁は「株主からの提案をもって直ちに本プランの廃止の議案を株主総会で取り上げることを命じた」ものです。乾汽船の取締役の上記説明は、東京地裁の決定に反しており、コンプライアンスの精神に悖ります。

4.買収防衛策を廃止しないと、企業価値が下がること。

上記のように、乾汽船取締役会は、この期に及んで、まだ「虚偽の説明」を繰り返しています。もし、本総会で買収防衛策が廃止されない場合、虚偽を繰り返す取締役が買収防衛策を運営し続けることになります。そのようなことになれば悲劇です。すなわち、その場合、乾汽船の企業価値は低下し、株価も下落すると予想されます。

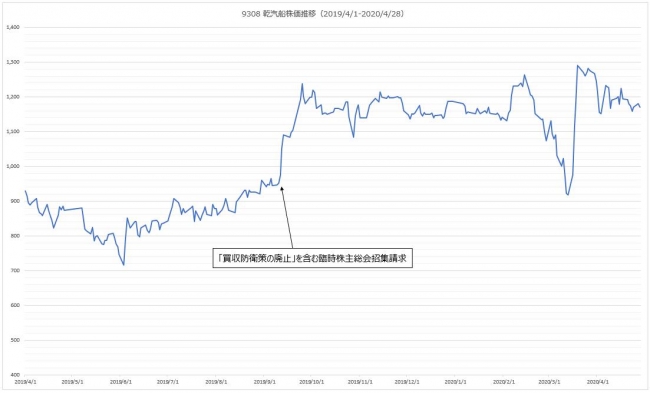

買収防衛策を廃止した方が企業価値向上に資するというのが株式市場の評価であることは既に実証されています。すなわち、当社が「買収防衛策の廃止」の議案を含む臨時株主総会の招集請求をした事実が昨年9月11日午後8時30分ころに乾汽船により開示されました。すると、翌12日に株価が跳ね上がりました。9月11日までは900円台(終値は976円)であったのが、12日は寄付き前の時点で1000円を超え、12日の始値は1029円でした。当時の株価チャートを見ると、9月11日と9月12日の間で線が飛んでおり、つながっておらず、いかに株価が急騰したかが良くわかります。12日以降、株価は上昇し続け、9月25日には1200円を超えるに至りました。他方、昨年10月7日午後7時ころに、乾汽船が買収防衛策の廃止の議案を付議しない内容の招集通知を発送する旨を開示したところ、翌10月8日は日経225もTOPIXも上昇しているにもかかわらず、乾汽船の株価は約2.3%も下落しました。この株価の動きから理解される株式市場の合理的意思は、買収防衛策を廃止した方が企業価値向上に資するというものです

現在、乾汽船の株価は1200円前後で推移していますが、当社が買収防衛策の廃止を請求するまで、乾汽船の株価は800円台~900円台だったのです。われわれ株主は企業価値が向上して配当が増額し、株価が上がることでのキャピタルゲインでしか報われることはありません。買収防衛策が導入されて以降、乾汽船の経営陣は統合後で最低の配当を継続し、既に2020年3月期決算予想を大幅な営業赤字ならびに経常赤字に下方修正し、極度の経営不振状態にあります。

5.乾康之社長の持株比率は0.26%にすぎないこと。

乾汽船の取締役が買収防衛策に拘るのは、自己保身に必須だからです。「臨時株主総会招集ご通知」の10頁の図表に記載したとおり、乾康之社長の持株比率は0.26%にすぎません。それでも、業績が好調であれば、自信を持っていられますが、今、乾汽船は極度の経営不振にあります。にもかかわらず、昨年6月定時総会で提案された配当総額(全株主への配当額の総額)は、「4,278万287円」であるのに対し、常勤取締役2名への報酬は1億1,900万円(1名当り「5,950万円」)となっており、全株主への配当の総額が、乾康之社長1名に対する報酬を下回るという本末転倒な事態となっております。なお、乾康之氏が2018年7月から2019年6月までに会社から受け取った報酬総額は7500万円であることが、その後の公表資料により判明しております。

我々は、乾汽船を支配する意図はありませんが、極度の経営不振を脱却するために、優秀な方に経営者になって頂きたいと考えております。同時に、有価証券報告書虚偽記載と法令違反が乾康之社長によって行われたとの理由に基づき、乾康之社長の解任の訴えを裁判所に提起しています(なお、その解任の裁判においても、乾康之社長は「買収防衛策の廃止の議案は、株主総会の適法な議案ではない」との主張を繰り返しています)。乾康之社長は、自己保身のために買収防衛策が必須と考えているようですが、持株比率が0.26%にすぎませんので、昨年6月定時総会で、虚偽の説明をしてでも、皆様からの賛成票を得る必要があったわけです。今回の臨時株主総会で買収防衛策を廃止しておかないと、経営者としての資質に疑問符が付く取締役が買収防衛策を濫用するおそれがあり、企業価値が低下します。

株主の皆様と一緒に、「危険な契約」である「買収防衛策を廃止」し、乾汽船の企業価値の向上を達成したいと思っております。

以上

新たに開示すべき事項が発生した場合は、アルファレオホールディングス合同会社ウェブサイト(https://www.alphaleo-hd.jp/)に掲載致します。

(お問い合わせ先)

アルファレオホールディングス合同会社

E-mail: management@alphaleo-hd.jp