三井住友信託銀行株式会社のプレスリリース

住宅ローンの借入金額を検討する際、「返済比率は、2~3割が目安」とする考え方が、1つの指標となっています。しかし、この基準は実際に家計にとってどのような意味を持つのでしょうか。本レポートでは、アンケート調査結果をもとに、①後悔の有無、②返済の負担感、③返済と資産形成の両立について、返済比率2割と3割で違いがみられるかについて検証します。

【要旨】

・住宅ローン返済中の約35%が、住宅ローンに対して何らかの後悔を抱えている

・後悔の中で最も多いのは、「借入金額が多すぎたこと」

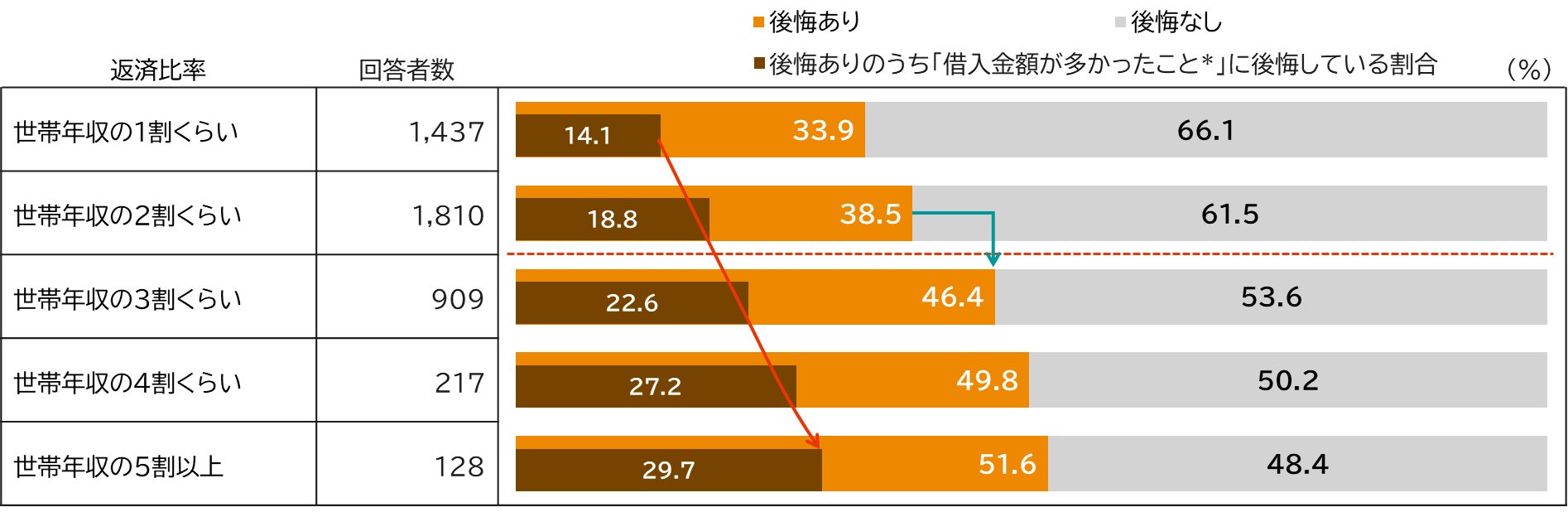

・返済比率が上がるにつれて後悔している人は増加。特に、返済比率2割(38.5%)から3割(46.4%)にかけて大きく増加

・返済比率2割と3割の間には、負担感が増す“境界線”が存在

・2割では資産形成との「両立派」が優勢だが、3割では「返済優先派」が上回り、行動が逆転

「後悔の増加」「負担感の増幅」「資産形成との両立の困難さ」といった観点では、3割に達すると家計の分岐点を超えた水準である可能性

後悔の有無に見る返済比率の影響

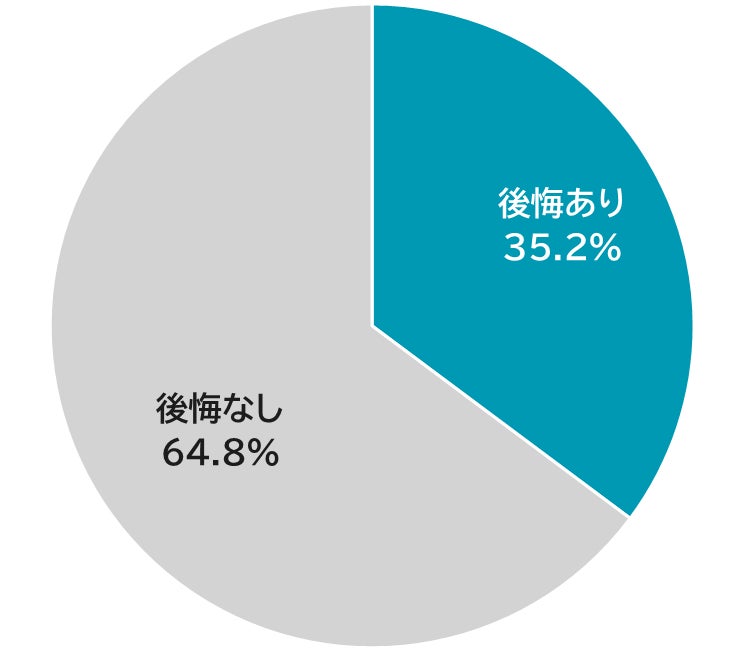

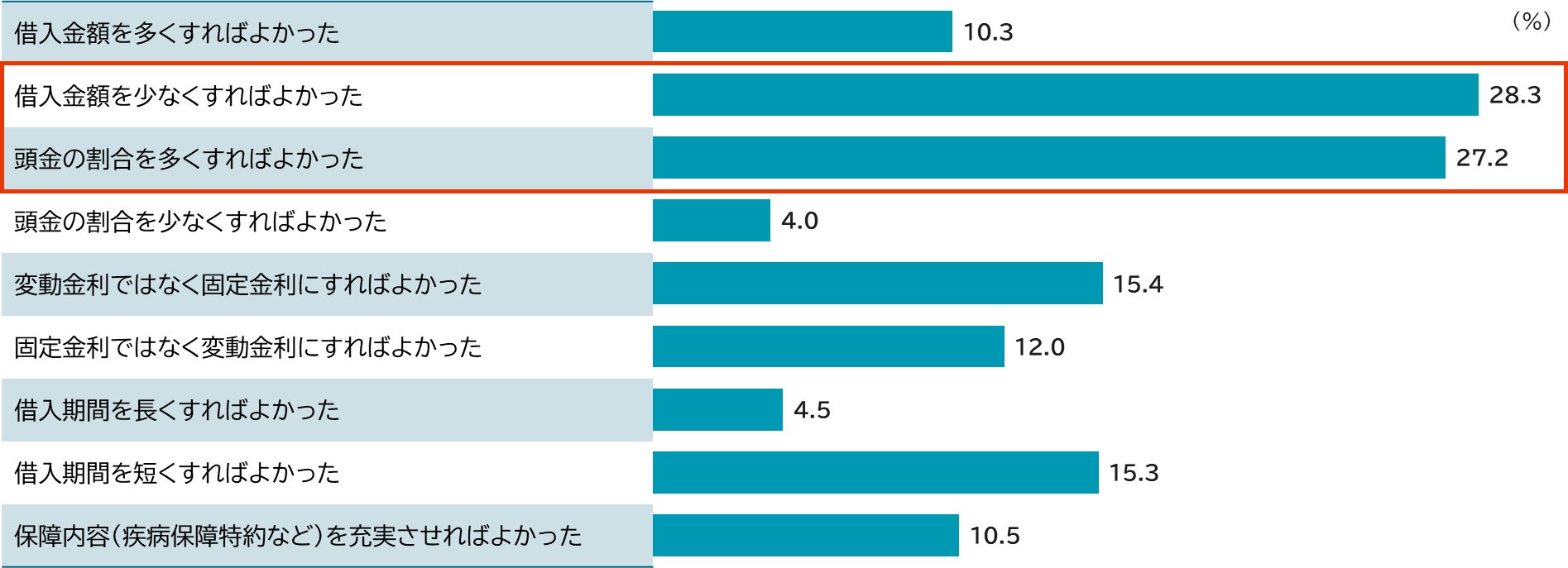

まず、「住宅ローンに対する後悔の有無」についてお伺いしたところ、住宅ローン返済中世帯のうち、35.2%が住宅ローンに対して「後悔あり」と回答しました(図表1)。後悔の内容として最も多かったのは、「借入金額を少なくすればよかった(28.3%)」、次いで「頭金の割合を多くすればよかった(27.2%)」でした(図表2)。いずれも、「借入金額が多すぎたこと」に起因するものであり、金利や返済期間に対する後悔と比べても強く表れていることが分かります。

【図表1】住宅ローンに対する後悔の有無

【図表2】住宅ローンに対する後悔の理由(複数回答可)

この「借入金額が多すぎたことへの後悔」は、返済比率の上昇とともに段階的に強まります(図表3・茶色棒グラフ)。さらに、住宅ローンに対する後悔全体の水準を見ると、返済比率2割では38.5%にとどまるのに対し、3割では46.4%へと大きく上昇しています(図表3・オレンジ色棒グラフ)。返済比率の上昇は、「借りすぎた」後悔を高めるだけではなく、その他の後悔も含めて全体の後悔を押し上げている可能性があります。

【図表3】返済比率別 住宅ローンに対する後悔の有無

負担感や行動に表れる“見えない境界線”

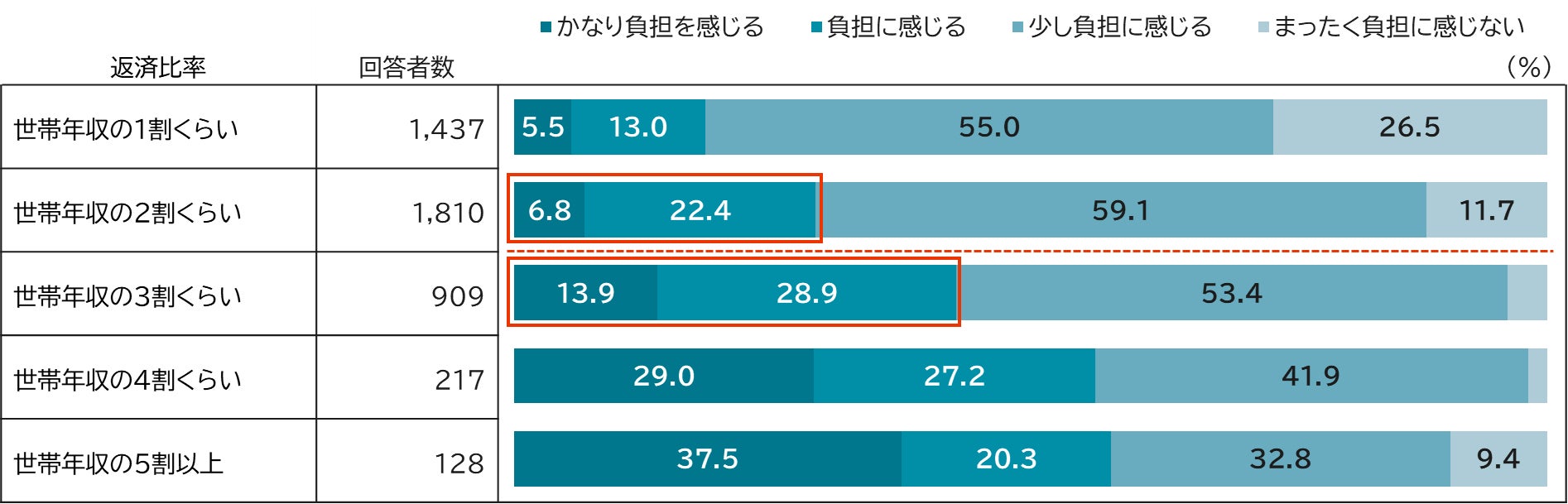

ローン返済の負担感についても、返済比率2割と3割の間で変化がみられます。

返済に対して、「かなり負担を感じる」と回答した割合は、返済比率2割では6.8%であるのに対し、3割では13.9%と倍増しています(図表4)。また「負担に感じる」も22.4%から28.9%へと増加しており、返済比率2割と3割の間に、負担感が増す“境界線”が存在していると考えられます。

【図表4】返済比率別 住宅ローン返済に対する負担感

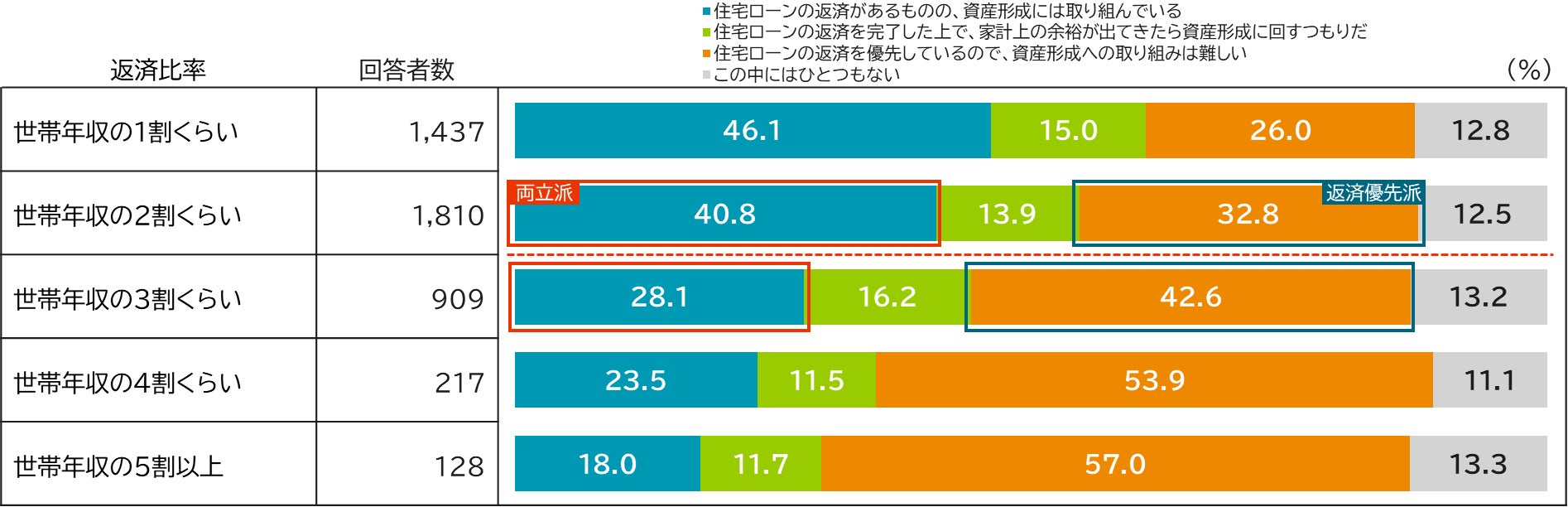

さらに、資産形成に対する家計行動にも同様の境界線がみられます。住宅ローン返済と資産形成の両立に対する考え方をみると、返済比率2割では「住宅ローンの返済と資産形成に同時に取り組む両立派」が40.8%であるのに対し、3割になると28.1%と減少しています(図表5)。一方で、「返済を優先しているため、資産形成は難しい返済優先派」は、32.8%から42.6%とおよそ10ポイント増加しています。

つまり、返済比率2割では両立派が優勢ですが、3割では返済優先が上回り、両者の関係が逆転しています。

【図表5】返済比率別 住宅ローンの返済と資産形成の両立に対する考え方

以上より、これまで「返済比率は、2~3割以内」とひとくくりにされてきましたが、実際には2割と3割の間には大きな差があり、「後悔の増加」「負担感の増幅」「資産形成との両立の困難さ」といった観点では、3割に達すると家計の分岐点を超えた水準である可能性が示唆されます。

住宅ローンは長期にわたる負債である以上、収入の減少や金利上昇といった環境変化により、将来的に返済負担が高まるリスクも想定しておく必要があります。したがって、現在の家計状況だけでなく将来も見据え、借入時にはある程度余裕を持った水準に設定しておくことが重要です。

もっとも、「返済比率を下げるために借入期間を延ばす」という選択も一部では見られますが、注意が必要です。確かに毎月の負担は軽くなるものの、支払う利息額は増えてしまいます。借入期間の調整によって返済比率を低下させても、必ずしも家計の改善につながるとは限らず、根本的な解決にはなっていない可能性もあります。こういった観点も踏まえて、金融機関や専門家は、単なる返済可能額の提示にとどまらず、その水準が将来の選択肢や家計行動にどのような影響を及ぼすのかまで含めて説明することが重要です。また、借り手自身も、目先の返済負担だけでなく長期的な家計への影響を踏まえ、慎重に判断することが求められます。それらが、後悔の少ない住宅取得と、その後の安定的な家計運営につながると考えられます。

◆本レポートに加え、多様なテーマのレポートを資産のミライ研究所HP(https://mirai.smtb.jp/category/report/)に掲載しております。ぜひ、ご覧ください。

◆記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(矢野)

E-MAIL:mirai@smtb.jp

【調査概要】

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2026年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2026年1月

(5)サンプルサイズ:6,062

(6)備考

-

調査結果に基づく図表については端数処理の関係上、割合が合計で100%とならない場合があります

-

本レポートでは、住宅ローン利用経験者のみを抽出し分析しているため、ウエイトバックは行っていません。過去の住宅ローン関連レポートや他のレポート等とはウエイト補正の有無が異なるため、数値に差が出る場合があります