三菱UFJ信託銀行株式会社のプレスリリース

三菱UFJ信託銀行株式会社(取締役社長:窪田 博)はこの度、弊社ホームページで「三菱UFJトータルリワードレポート6月号」を公表しました。

当月刊誌を一部抜粋したものを皆さまへお届けいたします。

■給与所得控除と公的年金等控除の合計に上限

-

税制改正により、2027年から、給与所得控除額と公的年金等控除額の合計に上限280万円が設定されます

-

これにより、年金を受け取りながら働く者(給与収入と公的年金等の収入※の両方ある者)において、控除額合計が上限280万円に抵触すると、税負担が増加します

※公的年金等の収入(以下、年金収入)の例:国民年金、厚生年金、DB年金、企業型DC年金、iDeCo年金

-

ただし、在職老齢年金の改正(支給停止調整額引上げ)により年金収入が増加(年金停止額が減少)する、給与/年金以外の収入や控除がある等、他の影響もありますので、実際の手取り収入の増減は総合的に捉える必要があります

<上限280 万円のイメージ>

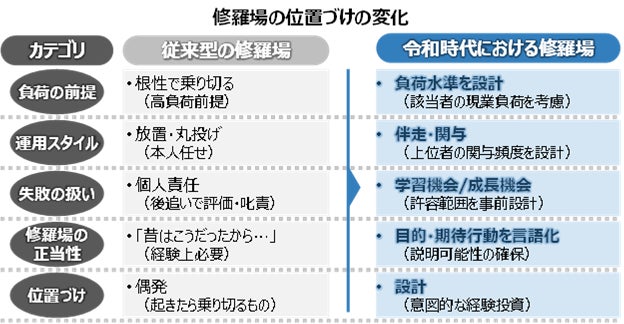

■令和時代に求められる『修羅場』のデザイン~成長につなげる経験の与え方~

-

人的資本経営の潮流の中で、企業が従業員に提供すべき価値は、金銭報酬にとどまらず、成長機会や挑戦の場を含む「トータルリワード」へと拡張しています

-

人材価値を高める上で難度の高い経験(いわゆる修羅場)の重要性は変わりませんが、現代の職場ではハラスメント防止や長時間労働是正により、「追い込み」や「放置」に依存した修羅場は成立しにくくなっています

-

こうした環境では、修羅場は偶発的な出来事ではなく、戦略と接続して設計されるべき経験として捉え直す必要があります。とりわけ、負荷や責任、失敗の許容範囲および組織としての回収方法をあらかじめ設計することが、成長機会として機能させる鍵となります

-

また修羅場は一様ではなく、ストレッチ型の経験に加え、PIP(Performance Improvement Plan)のように課題に向き合う経験も含まれます。こうした経験を含めて設計対象として捉え、成長を意図的に実現するための指針を提示します

<経修羅場の位置づけの変化>

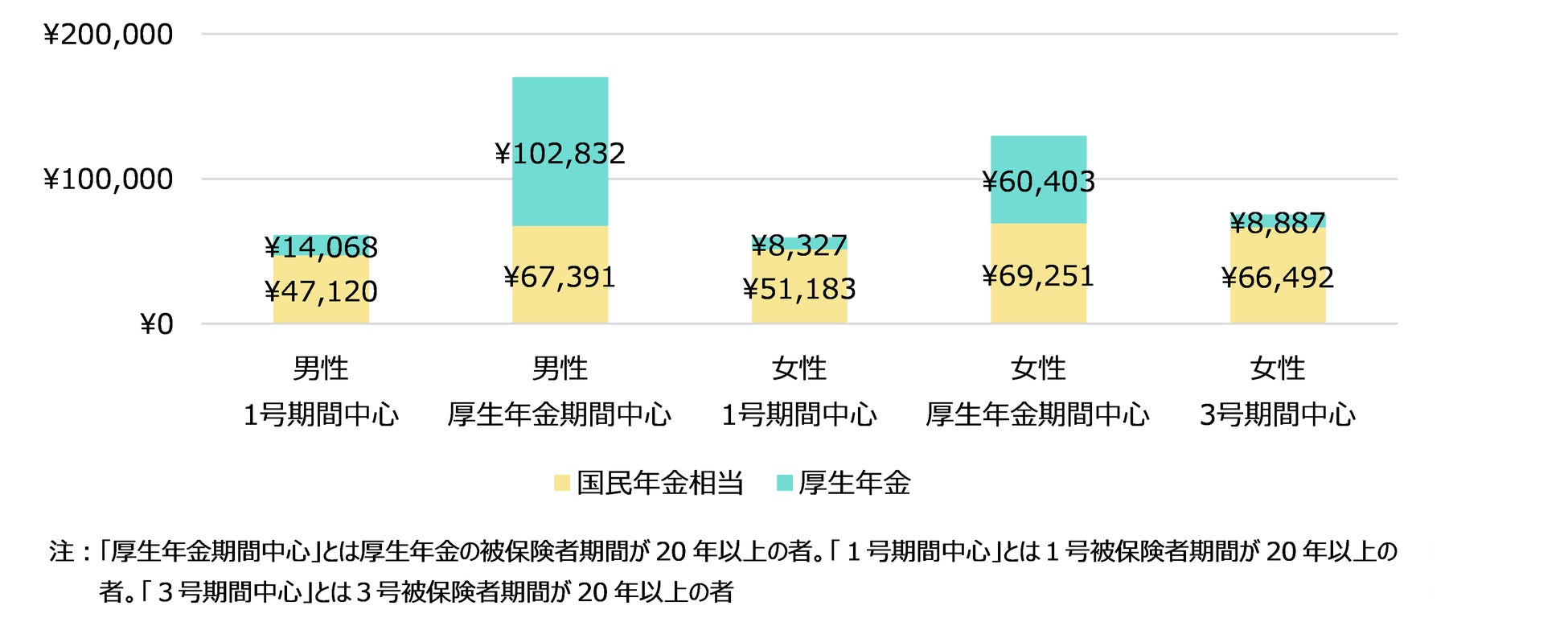

■DEIの視点から見る年金制度

-

採用率、退職率、登用率の連動の結果である男女賃金格差は、高齢期の女性の貧困とつながる「男女年金格差」とも連動しています

-

DEIの視点から各企業年金制度を整え、それを周知することにより、採用率、退職率、働き控えの好転など、人員確保の課題の解消につながることが期待されます

<2024年度に65歳になり年金を受け取る者の年金水準額>

■退職給付会計(日本基準)とは②

-

退職給付制度では、企業会計上、退職給付に関する債務(退職給付債務)やコスト(退職給付費用)を認識する必要があります

-

近年の政策金利の引上げにより、低位にあった国内債券の利回りが上昇しています。これに伴う割引率の上昇は退職給付債務及び退職給付費用を押し下げ、企業にとっては負担が軽減する効果があります

-

一方で、足元のインフレ環境が今後も継続する場合は、従業員が受け取る給付額の実質価値の目減りが課題となります

-

このような変化を踏まえ、これまでのデフレ環境下での退職給付制度運営を見直す動きが活発化することが想定されます

<会計上の長期期待運用収益率を引上げた場合の影響>

■コラム 企業会計と経済実態

レポートの全文はこちらからご覧ください。

URL: