20・30代の貯蓄に関する意識調査

株式会社LandSitzのプレスリリース

※本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「不動産投資の裏側を知る教科書」である旨の記載

・不動産投資の裏側を知る教科書(https://landsitz.work/)へのリンク設置

※「不動産投資の裏側を知る教科書」でも同様の内容を公開中(https://landsitz.work/savings-survey-20s-30s/)

<20代・30代の男女579人にアンケート調査を実施>

不動産投資に関する情報を発信するオウンドメディア「不動産投資の裏側を知る教科書」(運営:株式会社LandSitz、https://landsitz.biz/)は、全国の20代・30代の男女579名を対象に、貯蓄に関する意識調査を実施しました。

本調査では、毎月の貯蓄割合や貯金総額、資産運用の実態などを調査。その結果、「貯金できていない」「1割未満」を合わせた実質的な貯蓄ゼロ層が55.8%(323名)にのぼることが判明しました。自由回答では「物価高で余裕がない」「奨学金と家賃で消える」といった声が相次ぎ、構造的な収入水準の低さが若い世代の貯蓄を阻む最大の壁となっていることが浮かび上がりました。一方で資産運用に目を向けると、新NISAを活用している層が43.7%に達しており、制度を積極的に使って将来に備えようとする層との二極化も鮮明です。

【調査サマリー】

調査期間: 2026年3月12日〜2026年3月26日

調査方法: インターネット調査

調査対象: 全国の20代〜30代の男女

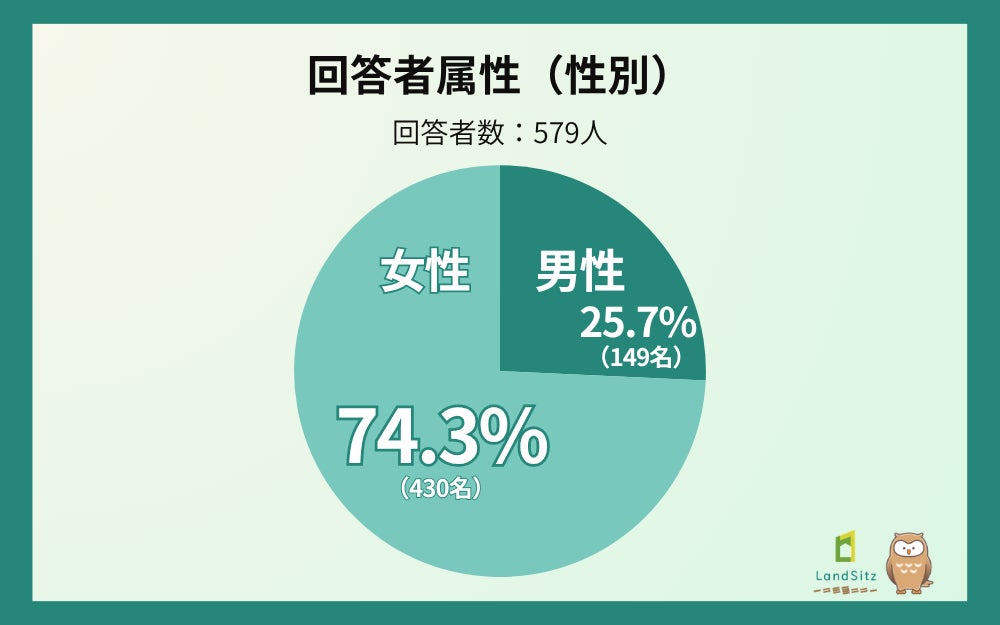

有効回答数: 579名(男性149名、女性430名)

【調査結果詳細】

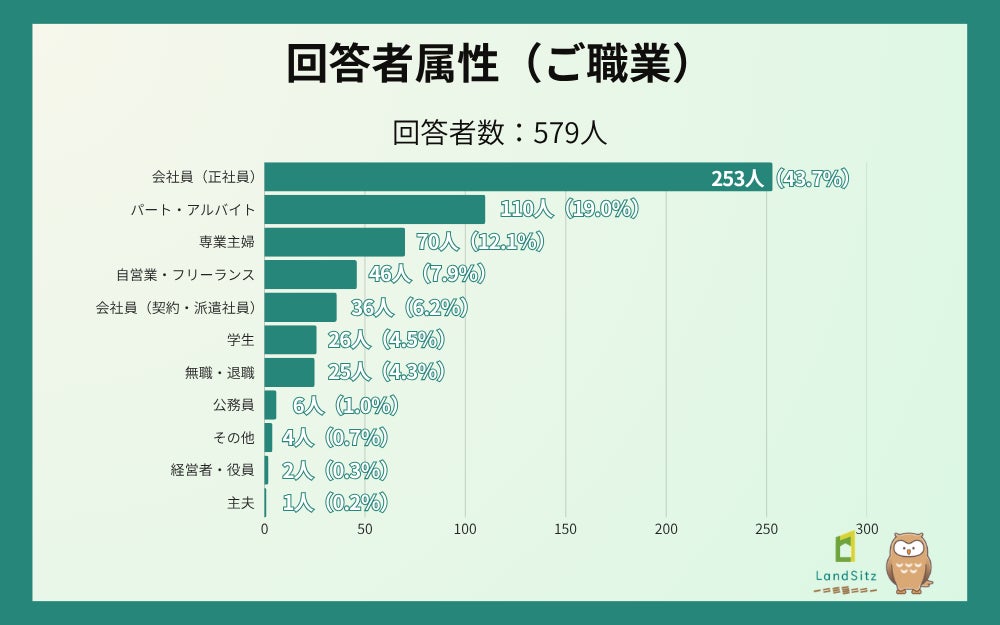

1.回答者属性

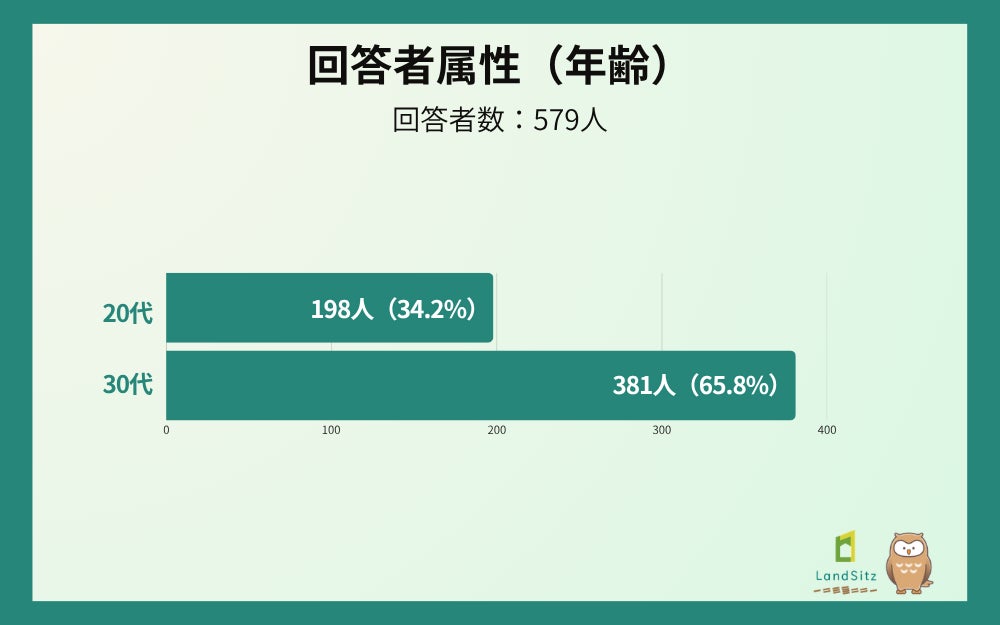

今回の調査では、女性が74.3%(430名)、男性が25.7%(149名)という構成となりました。年代は30代が65.8%(381名)と多数を占め、職業では「会社員(正社員)」が43.7%(253名)で最多、次いで「パート・アルバイト」19.0%(110名)、「専業主婦」12.1%(70名)と続き、多様な就労形態の方が回答しています。

【性別内訳】

男性:25.7%(149名)

女性:74.3%(430名)

【年代別内訳】

20代:34.2%(198名)

30代:65.8%(381名)

【職業別内訳】

会社員(正社員):43.7%(253名)

パート・アルバイト:19.0%(110名)

専業主婦:12.1%(70名)

自営業、フリーランス:7.9%(46名)

会社員(契約・派遣社員):6.2%(36名)

学生:4.5%(26名)

無職・退職:4.3%(25名)

公務員:1.0%(6名)

その他:0.7%(4名)

経営者、役員:0.3%(2名)

主夫:0.2%(1名)

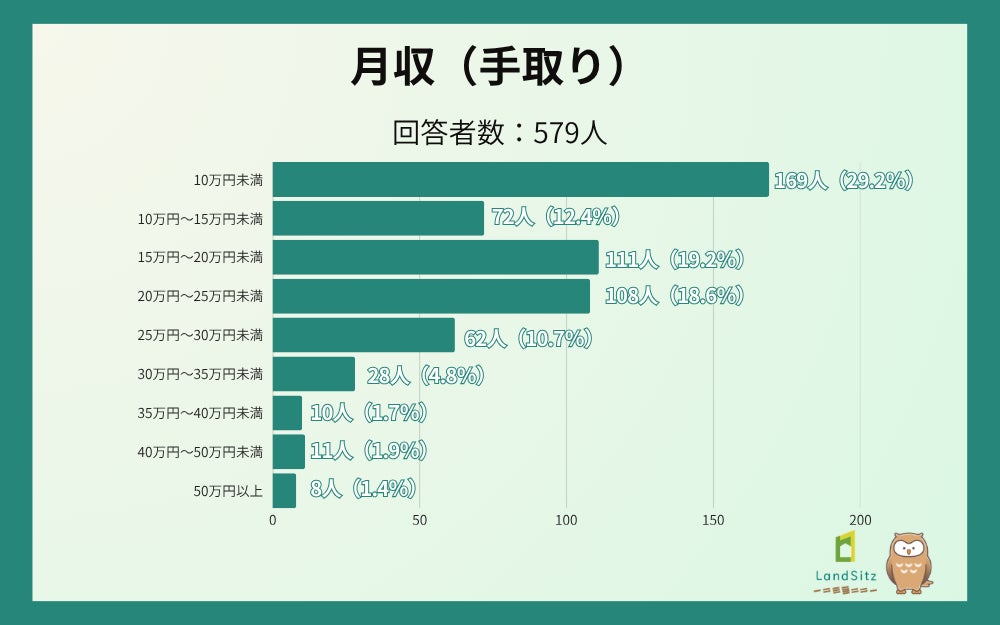

2.約8割が月収25万円未満:収入水準が貯蓄を左右

月収(手取り)は「10万円未満」が29.2%と最多で、「15万円〜20万円未満」(19.2%)、「20万円〜25万円未満」(18.6%)が続きます。月収25万円未満の方が合計で79.4%を占めており、この収入水準が貯蓄余力に直結していることが見て取れます。パート・アルバイトや専業主婦など非正規・無収入層の割合が高い本調査の属性構成とも相まって、「貯金したくてもできない」という現実的な背景が浮かび上がります。

【月収別内訳】

10万円未満:29.2%(169名)

10万円〜15万円未満:12.4%(72名)

15万円〜20万円未満:19.2%(111名)

20万円〜25万円未満:18.6%(108名)

25万円〜30万円未満:10.7%(62名)

30万円〜35万円未満:4.8%(28名)

35万円〜40万円未満:1.7%(10名)

40万円〜50万円未満:1.9%(11名)

50万円以上:1.4%(8名)

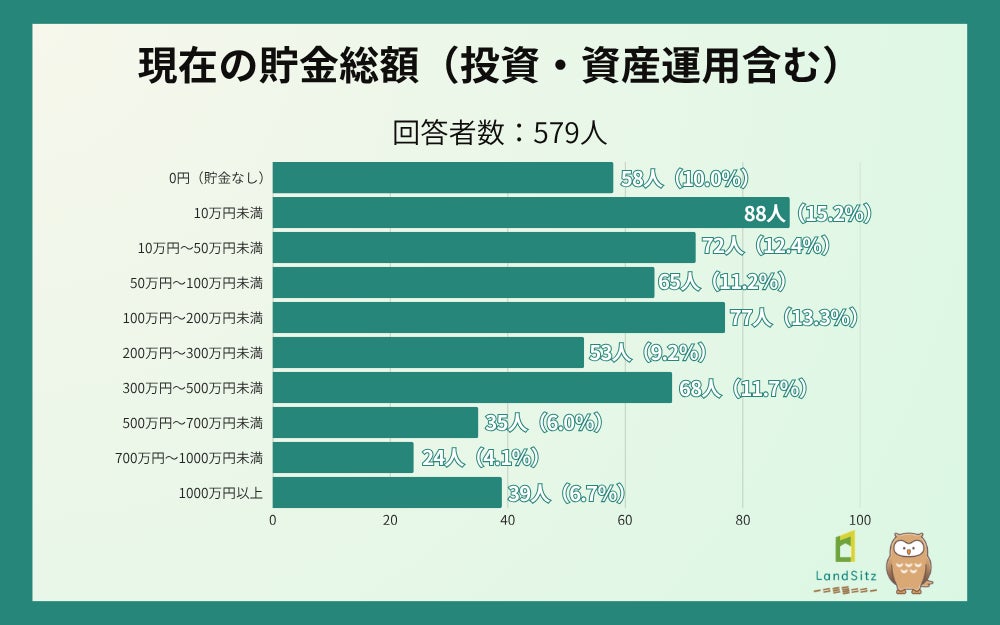

3.約半数が貯金100万円未満:同世代でも広がる貯蓄格差

貯金総額では「10万円未満」が15.2%で最多となり、「0円(貯金なし)」(10.0%)を合わせると100万円未満の方が全体の48.9%と約半数を占めています。一方で「1000万円以上」も6.7%存在しており、同じ20〜30代でも貯蓄格差が鮮明になっています。貯蓄ゼロ層と1000万円超層が同じ世代に混在するという現実は、単に収入差だけでなく、資産形成への意識や仕組みの差が積み重なった結果とも言えます。

【貯金総額別内訳】

0円(貯金なし):10.0%(58名)

10万円未満:15.2%(88名)

10万円〜50万円未満:12.4%(72名)

50万円〜100万円未満:11.2%(65名)

100万円〜200万円未満:13.3%(77名)

200万円〜300万円未満:9.2%(53名)

300万円〜500万円未満:11.7%(68名)

500万円〜700万円未満:6.0%(35名)

700万円〜1000万円未満:4.1%(24名)

1000万円以上:6.7%(39名)

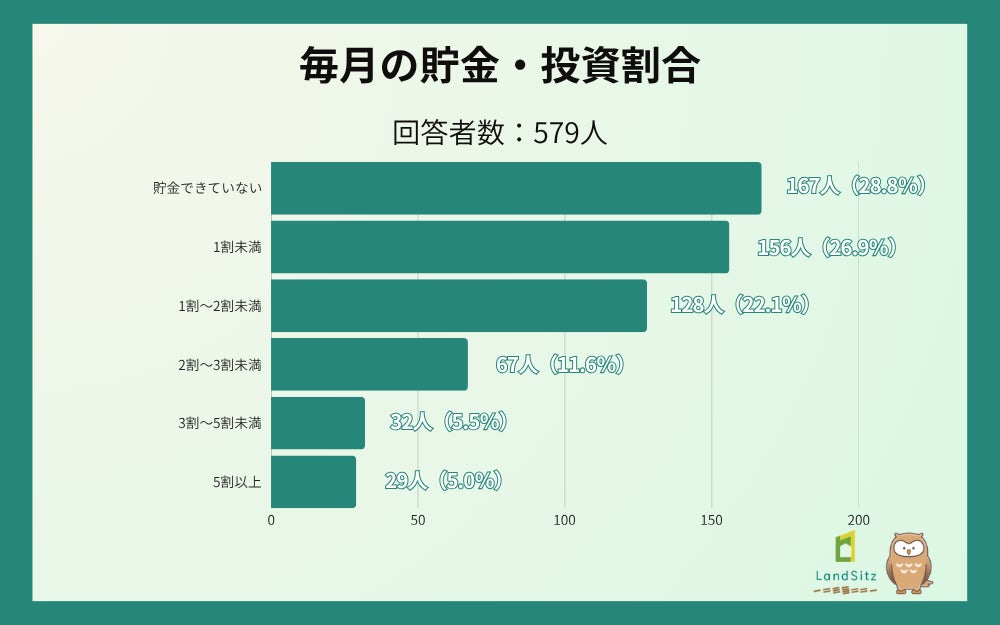

4.55.8%が実質ほぼ貯金できていない<自由回答あり>

「貯金できていない」が28.8%、「1割未満」が26.9%と、合計55.8%の方が実質的に毎月ほとんど貯金できていない状況であることが判明しました。「1割〜2割未満」は22.1%で、いわゆる「手取りの2割貯蓄」を実現できている方は全体の16.1%(2割以上を合計)にとどまっています。

【貯金割合別内訳】

貯金できていない:28.8%(167名)

1割未満:26.9%(156名)

1割〜2割未満:22.1%(128名)

2割〜3割未満:11.6%(67名)

3割〜5割未満:5.5%(32名)

5割以上:5.0%(29名)

貯金割合の理由を自由回答で聞いたところ、生活コストへの言及が目立ちました。一方で、高い割合で貯蓄できている層には共通した行動習慣が見られ、同じ20〜30代でも「意識と仕組みの差」が貯蓄格差を生んでいる実態が浮かび上がります。

<「貯金できていない」と回答した方の声>

「日々の生活費と子供の教育費で全部消えていく」(女性・30代・会社員(正社員))

「毎月カード払いをしていて、給与が支給されたら前月のカード支払いに当てるという繰り返しになっている」(女性・30代・会社員(契約・派遣社員))

「物価は上がって給与は上がっていないので貯金の余裕はない」(男性・20代・会社員(正社員))

「生活費を旦那に貰っていないため、自分の給料で食費・日用品・子どもの必要品を賄っているため」(女性・30代・パート・アルバイト)

<「1割未満」と回答した方の声>

「物価高が続き、子どもも生まれたため生活費が多くかかるから」(女性・20代・専業主婦)

「奨学金返済や日々の生活費、家賃でほぼなくなる為」(女性・30代・会社員(正社員))

「社会保険・年金・住民税等を毎月払うだけで3万以上も飛ぶ。家に数万入れているので、手元に残るお金が少なめ」(女性・30代・パート・アルバイト)

「家賃やら保険、通信料、光熱費等諸々差し引いて残ったお金が自分の使えるお金。そこから1ヶ月生活して余ったら貯金できるみたいな感じです」(男性・30代・会社員(正社員))

<「3割以上」貯金できている方の声>

「貯金を始めて少額から徐々に増やしていき、今の割合が生活費のギリギリだから」(男性・30代・会社員(正社員))

「実家暮らしのため、月に使う金額の上限を低めに定めている」(女性・30代・会社員(正社員))

「新NISAが開始されたことや、銀行は低金利であるため、将来の資産を増やすために生活費以外の全てを投資に使っています」(男性・20代・学生)

「夫の手取りで生活費を捻出し、自身のパート代は投資に回している為」(女性・30代・パート・アルバイト)

「将来が不安なため、つい多くを貯金に回してしまうから」(女性・20代・会社員(正社員))

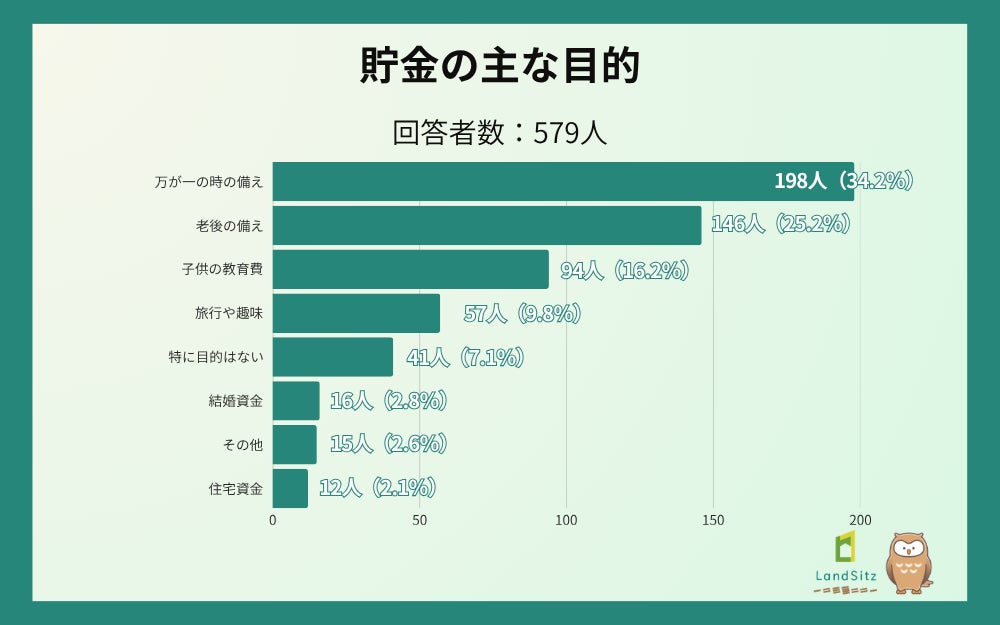

5.貯金目的の1位は「万が一の備え」34.2%、老後不安が行動を動かす

「万が一の時の備え」が34.2%でトップ。次いで「老後の備え」が25.2%、「子供の教育費」が16.2%と続きます。将来への不安を動機とした防衛的な貯蓄意識が強く、「旅行や趣味」などポジティブな目的は9.8%にとどまっています。上位3項目だけで全体の約76%を占めており、若い世代の貯蓄が「楽しみのため」よりも「守りのため」であることが明確に示されています。

【貯金目的別内訳】

万が一の時の備え:34.2%(198名)

老後の備え:25.2%(146名)

子供の教育費:16.2%(94名)

旅行や趣味:9.8%(57名)

特に目的はない:7.1%(41名)

結婚資金:2.8%(16名)

その他:2.6%(15名)

住宅資金:2.1%(12名)

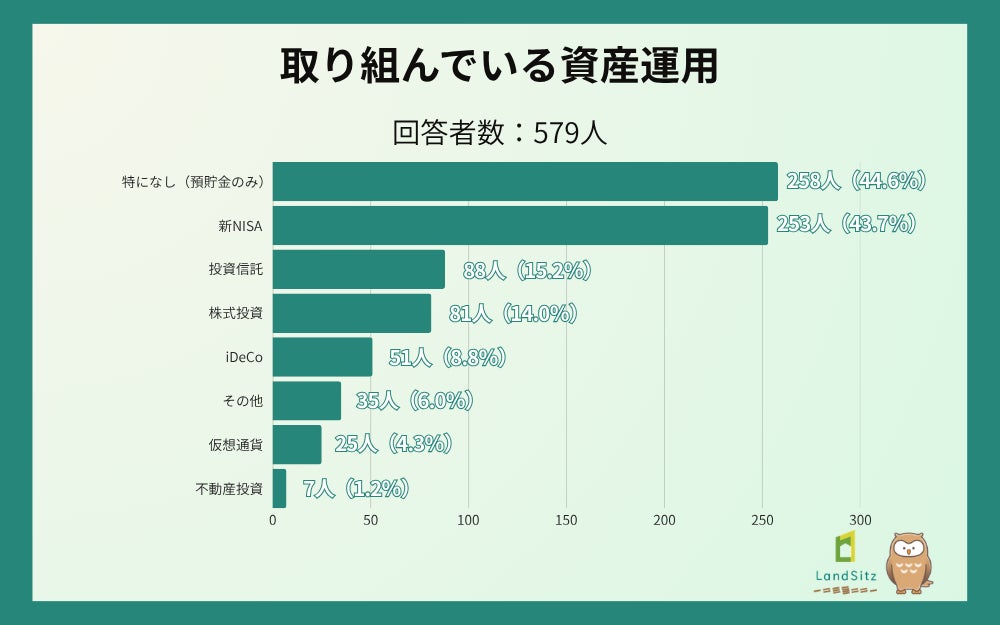

6.新NISAは約44%が活用、不動産投資はわずか1.2%

「特になし(預貯金のみ)」が44.6%で最多ながら、「新NISA」も43.7%とほぼ同率で並んでいます。2024年にスタートした新NISAの普及が20〜30代にも着実に広がっていることがわかります。一方、「不動産投資」は1.2%(7名)にとどまっており、資産運用の選択肢として不動産が若い世代にまだ浸透していない現状が見て取れます。

【資産運用別内訳(複数回答)】

特になし(預貯金のみ):44.6%(258名)

新NISA:43.7%(253名)

投資信託:15.2%(88名)

株式投資:14.0%(81名)

iDeCo:8.8%(51名)

その他:6.0%(35名)

仮想通貨:4.3%(25名)

不動産投資:1.2%(7名)

7.増やしたお金の使い道:老後・教育費・体験<自由記述>

増やしたお金の使い道を自由回答で聞いたところ、「子供の教育費・老後の生活費」といった将来への備えが中心となりつつも、「旅行や趣味など自分らしい体験に使いたい」という声も多く寄せられました。日常の余裕のなさの裏返しとして、将来への体験・消費への強い渇望が見えてきます。

<老後・将来の安心のために>

「老後の旅行資金に充てるため」(男性・30代・会社員(正社員))

「病気や何か起きた時のために残しておきたいです」(男性・30代・会社員(正社員))

「老後に使いたいのと、仕事を早く辞めたい」(男性・30代・会社員(正社員))

「貯金や投資で増やしたお金は、将来の安心のために置いておくだけでなく、自分の経験や価値を広げるために使いたいと考えています。旅行に出て新しい文化や価値観に触れたり、日常では得られない刺激に使いたいです」(女性・30代・会社員(契約・派遣社員))

<子供・家族のために>

「こどもの教育費として使いたい」(女性・30代・自営業・フリーランス)

「子供達の将来のためが一番。その次に自分たち夫婦の老後や、落ち着いた時に旅行に行ったりのんびり使えるようにしたい」(女性・30代・パート・アルバイト)

「子供の教育費に充てたり、親孝行のための旅行などで使いたいです」(女性・20代・専業主婦)

<旅行・趣味・体験に>

「旅行や外食費などの普段は経験することができない娯楽に使いたいです」(女性・30代・パート・アルバイト)

「推し活や旅行、カフェ巡りして、色々勉強したい」(女性・20代・会社員(正社員))

「生活をすることに精いっぱいなので、旅行で楽しい時間を作りたい。万一の備えとして精神的な安心もほしいです」(女性・30代・公務員)

「趣味や旅行、自己投資に使いたい」(女性・30代・会社員(正社員))

【考察】貯金できない層と貯金できる層、分かれ目は「仕組みと意識」

今回の調査から、20・30代の若い世代の約56%が毎月ほとんど貯蓄できていない実態が明らかになりました。自由回答からも「物価高で余裕がない」「奨学金と家賃で消えてしまう」「収入が増えない中で生活費だけが膨らんでいる」といった声が相次いでおり、構造的な収入水準の低さが貯蓄を阻む最大の壁となっています。

一方で、貯蓄できている層を見ると「新NISAで生活費以外を全投資」「実家暮らしで支出上限を設定」「夫婦でお金の役割を分担」など、仕組みと習慣で意識的に貯蓄を作り出していることが共通しています。同じ20〜30代でも、こうした「仕組みをつくる意識の有無」が貯蓄格差を生み出していると言えるでしょう。

貯金の目的として「万が一の備え」「老後の備え」が上位を占める一方、増やしたお金の使い道には「旅行」「趣味」「体験」への強い期待が重なっています。日々の生活に余裕がないからこそ、将来への体験投資に夢を託す姿が浮かび上がりました。

資産運用の手段として不動産投資を選んでいる方はわずか1.2%にとどまっており、まだまだ若い世代への認知・理解が広がっていないことも明らかです。不動産投資の裏側を知る教科書では、若い世代が資産形成を正しく理解し、リスクを回避しながら将来に備えるための情報を発信し続けています。

「不動産投資の裏側を知る教科書」について

「不動産投資の裏側を知る教科書」は、不動産投資における本質的な情報や、業界の裏側、実践的なノウハウを提供するオウンドメディアです。初心者から経験者まで、幅広い読者層に向けて、不動産投資の正しい知識と判断基準を発信しています。

メディアURL:https://landsitz.work/

株式会社LandSitz(ランドジッツ)について

会社名:株式会社LandSitz(ランドジッツ)

所在地:港区浜松町2-2-15

代表者:船橋 寛之

会社URL:https://landsitz.biz/

事業内容:不動産売買コンサルティング、不動産投資メディアの運営

※本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「不動産投資の裏側を知る教科書」である旨の記載

・不動産投資の裏側を知る教科書(https://landsitz.work/)へのリンク設置

・アンケート取得期間:2026年3月12日〜2026年3月26日