旧耐震基準の物件が全体の37.5%を占め、ローンありでは地震保険希望率78%・5年契約86%。築年数と契約スタイルの関係を分析。

Mt.flowers株式会社のプレスリリース

Mt.flowers株式会社(本社:東京都江東区)が運営する火災保険一括見積りサービス「wismoney(ウィズマネ)」は、2025年3月から2026年2月までに寄せられた見積り依頼データをもとに、建築年に基づく耐震基準の区分と住宅ローンの有無に着目し、築年数別の依頼傾向を分析しました。

住宅の耐震基準は1981年と2000年に大きく改正されており、建築時期によって建物の耐震性能には差があるとされています。また、住宅ローンの返済中は火災保険の加入が求められるケースが一般的であり、ローンの有無が保険の選び方に影響を与えることがうかがえます。

今回の調査では、見積り依頼の37.5%が旧耐震基準(1981年以前)の物件から寄せられており、旧耐震と新耐震(1982〜2000年)を合わせると全体の76.4%を占めることがわかりました。また、住宅ローンありの利用者では地震保険の希望率が78.2%に達し、ローンなしの47.6%と比べて約30ポイントの差が見られたほか、旧耐震基準の物件では空き家としての見積り依頼が42.9%と居住用(37.3%)を上回るなど、築年数によって保険の利用目的や契約スタイルが大きく異なる実態が浮き彫りとなりました。

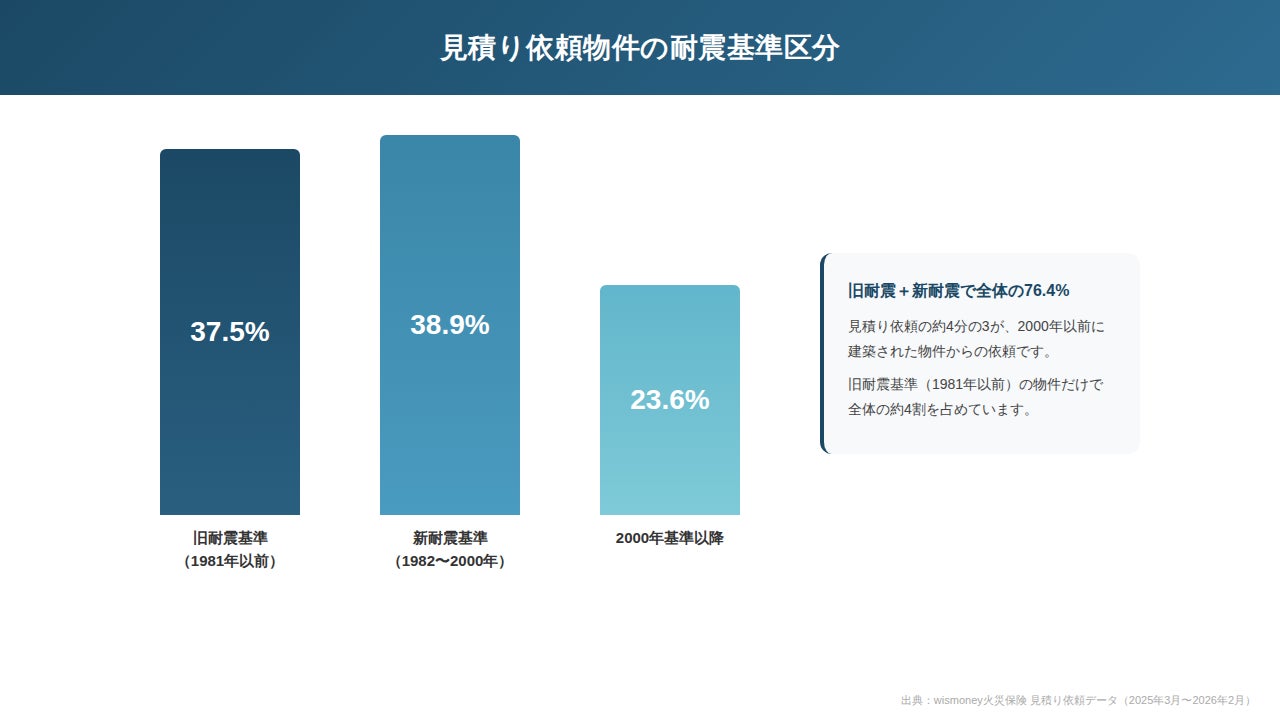

1. 見積り依頼物件の耐震基準区分 — 旧耐震基準(1981年以前)が37.5%、2000年以前の物件が4分の3超

wismoneyに寄せられた見積り依頼データを、建築年をもとに「旧耐震基準(1981年以前)」「新耐震基準(1982〜2000年)」「2000年基準以降」の3区分に分類したところ、最も多かったのは新耐震基準の38.9%で、旧耐震基準が37.5%と僅差で続きました。2000年基準以降の物件は23.6%にとどまり、見積り依頼の4分の3以上が2000年以前に建築された物件からの依頼であることが読み取れます。

住宅の耐震基準は、1981年に「新耐震基準」へと改正され、さらに2000年には木造住宅の接合部や耐力壁の配置に関する基準が強化されました。旧耐震基準の物件が約4割を占めている背景には、築年数の経過に伴い保険の見直しや更新のタイミングを迎える住宅が多いことが推測されます。

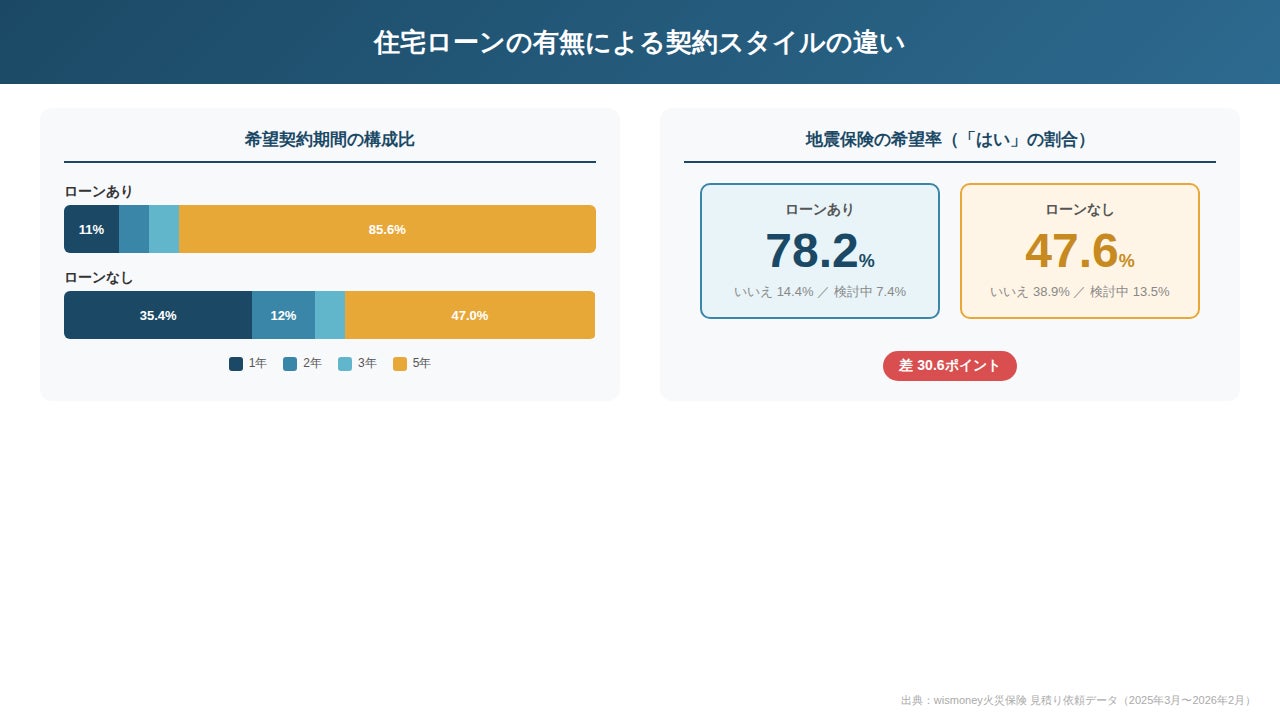

2. 住宅ローンの有無と契約スタイル — ローンありの86%が5年契約を希望、地震保険の希望率にも約30ポイントの差

築年数帯別に住宅ローンの保有率を見ると、築10年以内では54.7%がローンありであるのに対し、築11〜20年では39.1%、築21〜30年で17.8%、築31〜40年で9.7%、築41年以上では7.1%と、築年数が古くなるほどローン保有率は低下しています。住宅ローンの完済が進むにつれ、保険加入の動機やニーズが変化していることがうかがえます。

住宅ローンの有無で契約スタイルを比較すると、顕著な違いが見られました。契約期間については、ローンありの利用者の85.6%が5年契約を希望しているのに対し、ローンなしでは47.0%にとどまり、1年契約を選ぶ割合が35.4%に達しています。地震保険の希望率にも大きな差があり、ローンありでは78.2%が「はい」と回答しているのに対し、ローンなしでは47.6%と、約30.6ポイントの開きが確認されました。

住宅ローンの返済中は長期の火災保険加入が一般的であることに加え、金融機関から地震保険の付帯を勧められるケースも多いとされています。一方、ローン完済後は保険の自由度が高まり、契約期間を短くして見直し頻度を上げたり、補償内容を絞ったりする傾向が読み取れます。

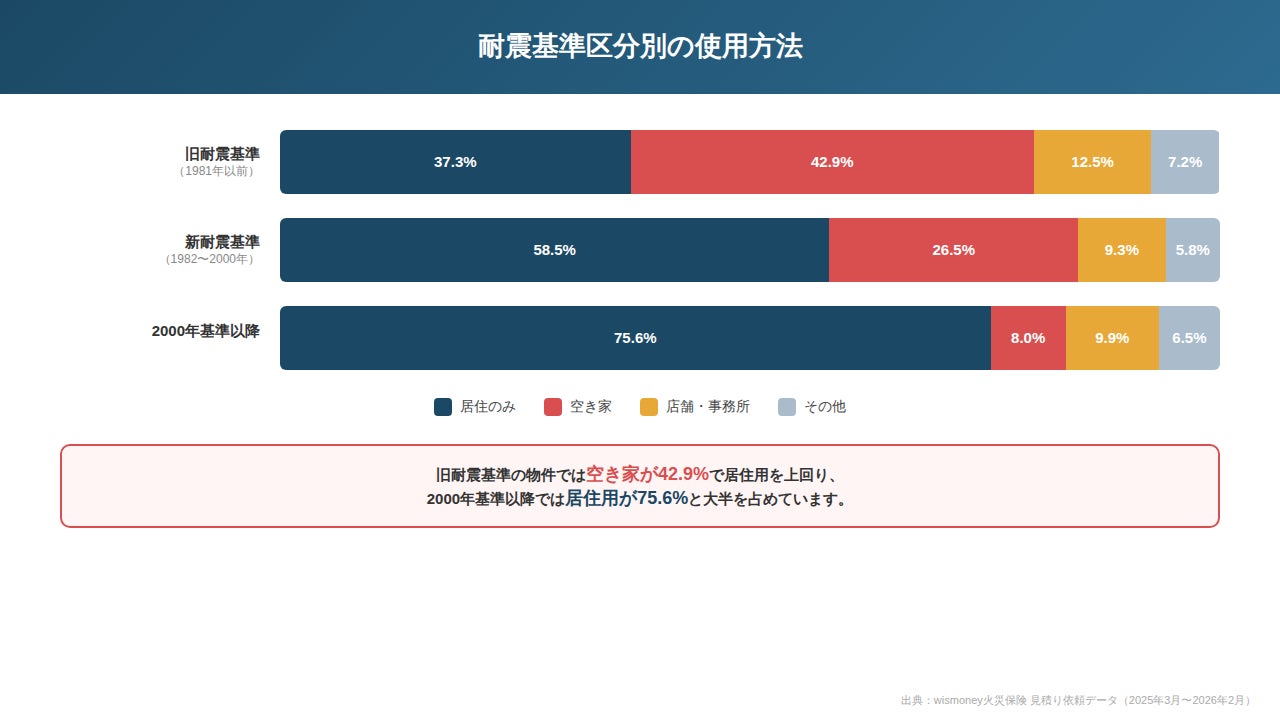

3. 耐震基準区分別の利用実態 — 旧耐震で空き家率42.9%、2000年基準以降は居住用76%

耐震基準の3区分ごとに見積り依頼の使用方法を分析したところ、物件の利用目的に明確な違いが見られました。旧耐震基準(1981年以前)の物件では、空き家としての見積り依頼が42.9%と最も多く、居住用の37.3%を上回りました。新耐震基準(1982〜2000年)では居住用が58.5%、空き家が26.5%と居住用が上回り、2000年基準以降では居住用が75.6%を占め、空き家はわずか8.0%にとどまっています。

この傾向には、住宅ローンの保有状況も関連していると推測されます。旧耐震基準の物件ではローン保有率が7.0%と低く、すでにローンを完済した物件が大半を占めています。こうした物件では、相続や転居により空き家となったケースも含まれると考えられます。一方、2000年基準以降ではローン保有率が43.9%と高く、現在進行形で住宅ローンを返済しながら居住している利用者が多い実態がうかがえます。

また、地震保険の割引制度のうち「耐震等級3」の適用率を見ると、2000年基準以降の物件では13.0%であるのに対し、旧耐震基準では1.0%、新耐震基準でも0.9%と低水準にとどまっています。2000年の基準強化以降に建築された住宅では、より高い耐震性能を備えた物件が増えていることが読み取れます。

まとめ:築年数と住宅ローンの有無が火災保険の選び方を左右

今回の調査では、見積り依頼の約4割が旧耐震基準(1981年以前)の物件から寄せられていること、住宅ローンの有無によって契約期間や地震保険の希望率に大きな差があること、そして耐震基準区分ごとに物件の利用目的が異なることが明らかになりました。

築年数が古くローンを完済した物件では、保険加入の動機が「住宅ローンの要件」から「資産の維持管理」へと変化し、契約期間の短期化や補償の見直しといった傾向が見られます。また、旧耐震基準の物件における空き家率の高さは、相続物件や転居後の維持管理など、居住以外の目的での火災保険ニーズの存在を示唆しています。

wismoneyでは今後も、見積りデータをもとに築年数や住宅ローンの状況に応じた火災保険の選び方の傾向を継続的に分析・発信してまいります。

【調査概要】

調査対象:火災保険一括見積もりサービス「wismoney」における見積り依頼データ

調査期間:2025年3月〜2026年2月

集計方法:見積り依頼フォームの入力項目(建築年月、住宅ローンの有無、契約期間、地震保険の希望、使用方法)をもとに、建築年に基づく耐震基準区分(旧耐震基準:1981年以前/新耐震基準:1982〜2000年/2000年基準以降)を設定し集計・分析

【wismoney(ウィズマネ)火災保険】

火災保険の一括見積もり:https://wismoney.jp/kasai/

火災保険の解説記事一覧:https://wismoney.jp/kasai/expert/

住まいのリスク診断AI:https://wismoney.jp/kasai/homerisk/

【会社概要】

会社名:Mt.flowers株式会社

所在地:東京都江東区有明三丁目7番26号 有明フロンティアビルB棟9階