Song合同会社のプレスリリース

Song合同会社は、20〜40代の全国男女を対象に「住宅は資産形成か、それともリスクか」に関する意識調査を実施しました。金利上昇局面の“体感変化”、共働き前提の返済設計、都心/郊外の価値観分断、修繕積立・管理費の“実負担”、中古×リノベの再評価、災害・保険・ハザード情報の意思決定影響、住み替え前提(売却・賃貸化)思考など、2026年らしい論点が分断を拡大。本リリースでは「資産形成派」「リスク派」「中間派(条件次第)」の三極構造を、データと当事者コメントで両論併記します。

調査概要

|

発信主体 |

Song合同会社 |

|---|---|

|

調査対象 |

20〜40代全国男女(持ち家/賃貸いずれも含む。購入検討中・購入済み・賃貸継続層を含む) |

|

有効回答数 |

300人 |

|

調査方法 |

インターネット調査 |

|

調査期間 |

2026年2月10日〜2月20日 |

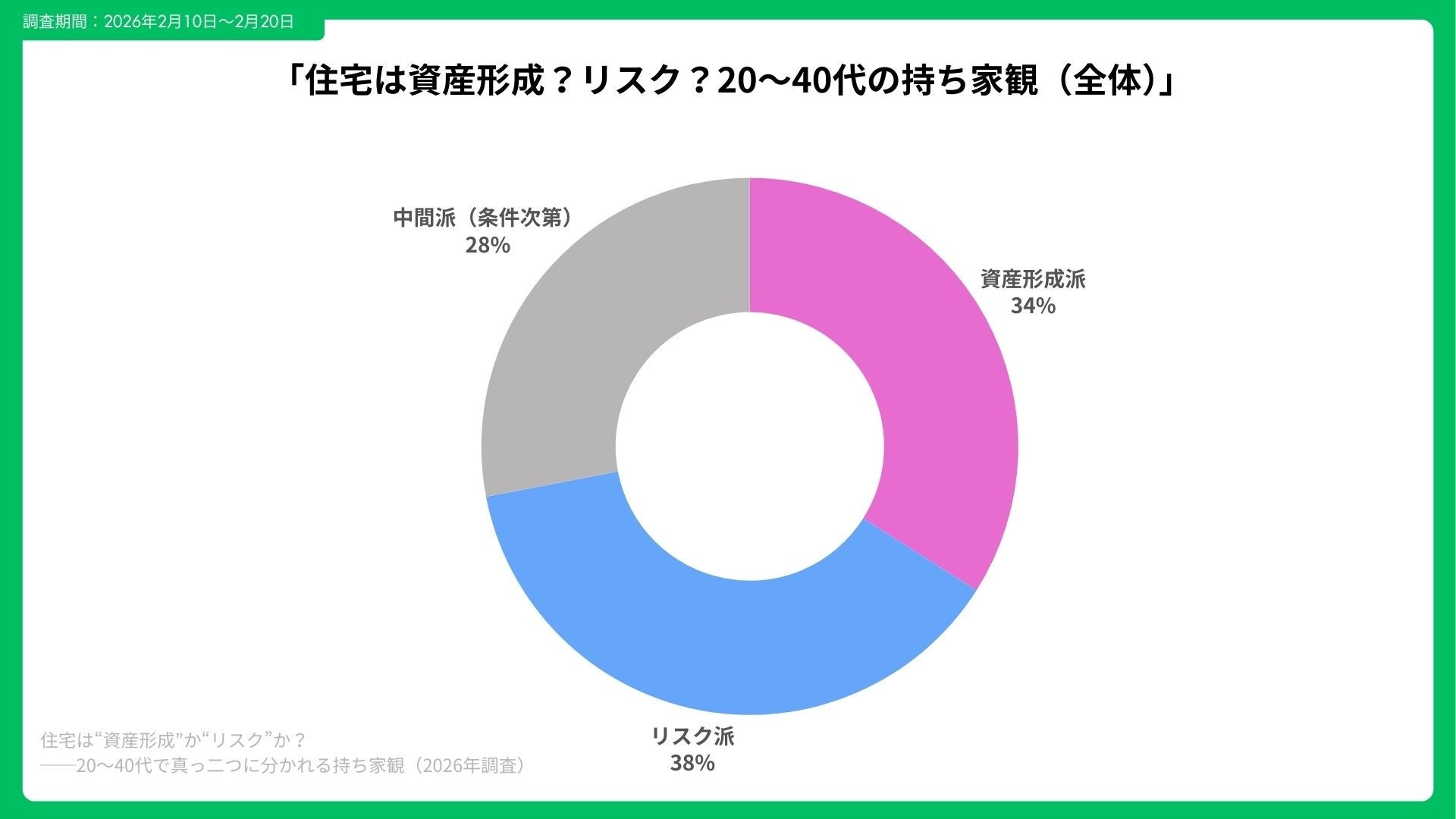

第1章: “資産形成派”と“リスク派”の比率は?分断の実態

持ち家観を「資産形成派」「リスク派」「条件次第の中間派」に分類したところ、全体では資産形成派34%、リスク派38%、中間派28%という結果に。20代ではリスク派が45%と最多、30代後半〜40代では資産形成派が41%へ上昇。未婚層はリスク派52%、子育て世帯は資産形成派44%と、家族構成で差が拡大しています。

重視要因TOP(複数回答)

-

資産形成派:①将来の売却性62% ②金利条件58% ③教育費との両立44%

-

リスク派:①金利上昇不安66% ②災害リスク55% ③転職/転勤49%

-

中間派:①価格妥当性60% ②住み替え柔軟性53% ③生活防衛資金確保51%

ユーザコメント

-

K.Sさん(35歳・会社員)「金利が上がる前に固定で組めれば、長期で見て“家賃より資産”だと思う。」

-

M.Tさん(29歳・ITエンジニア)「転職前提なので、流動性を縛るのが怖い。災害も不安。」

-

A.Yさん(38歳・公務員)「中古×リノベなら価格調整できるし、売却前提で考えればアリ。」

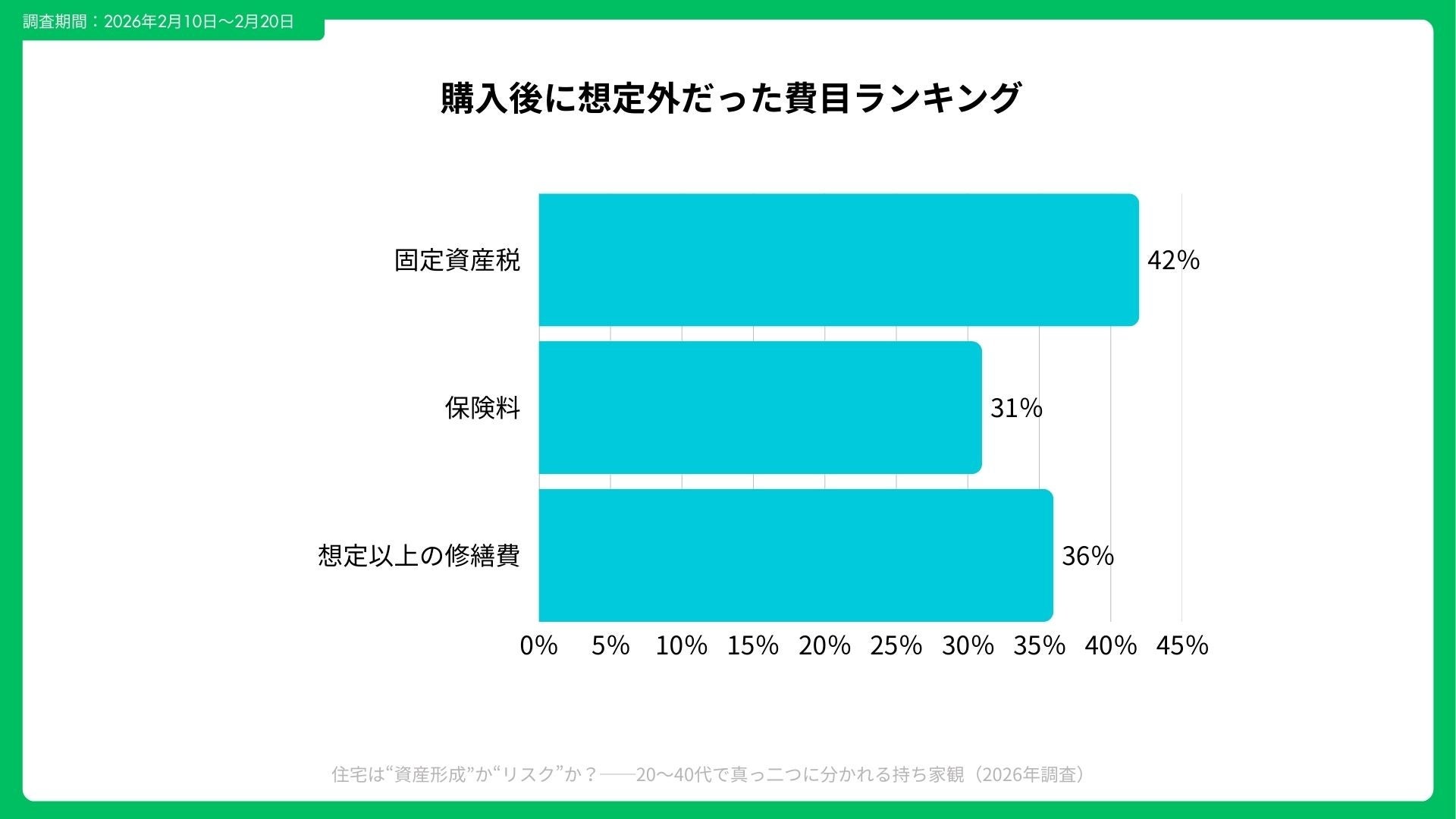

第2章: “買うコスト”と“持つリスク”のリアル:見落とし費目でギャップが拡大

購入後に「想定外だった費目」上位は、①修繕積立の値上げ47%、②固定資産税42%、③保険料31%。賃貸側では①更新料39%、②家賃上昇体感35%、③引越し頻度28%が想定外に。

モデル世帯 月次キャッシュフロー例

-

資産形成派モデル:返済¥135,000+管理費等¥25,000=合計¥160,000/月。不安:教育費ピーク時の負担増。

-

リスク回避派モデル:家賃¥140,000/月。不安:家賃上昇と更新料。

-

中間派モデル:ローン¥120,000+修繕/税¥30,000=合計¥150,000/月。不安:将来売却価格。

ユーザコメント

-

T.Kさん(36歳・メーカー勤務)「修繕積立が想定より上がり、固定費感覚が変わった。」

-

R.Nさん(31歳・営業職)「家賃は高いが、いつでも引っ越せる安心感がある。」

-

H.Oさん(40歳・自営業)「中古は初期費用抑えられるが、リフォーム計画は慎重に。」

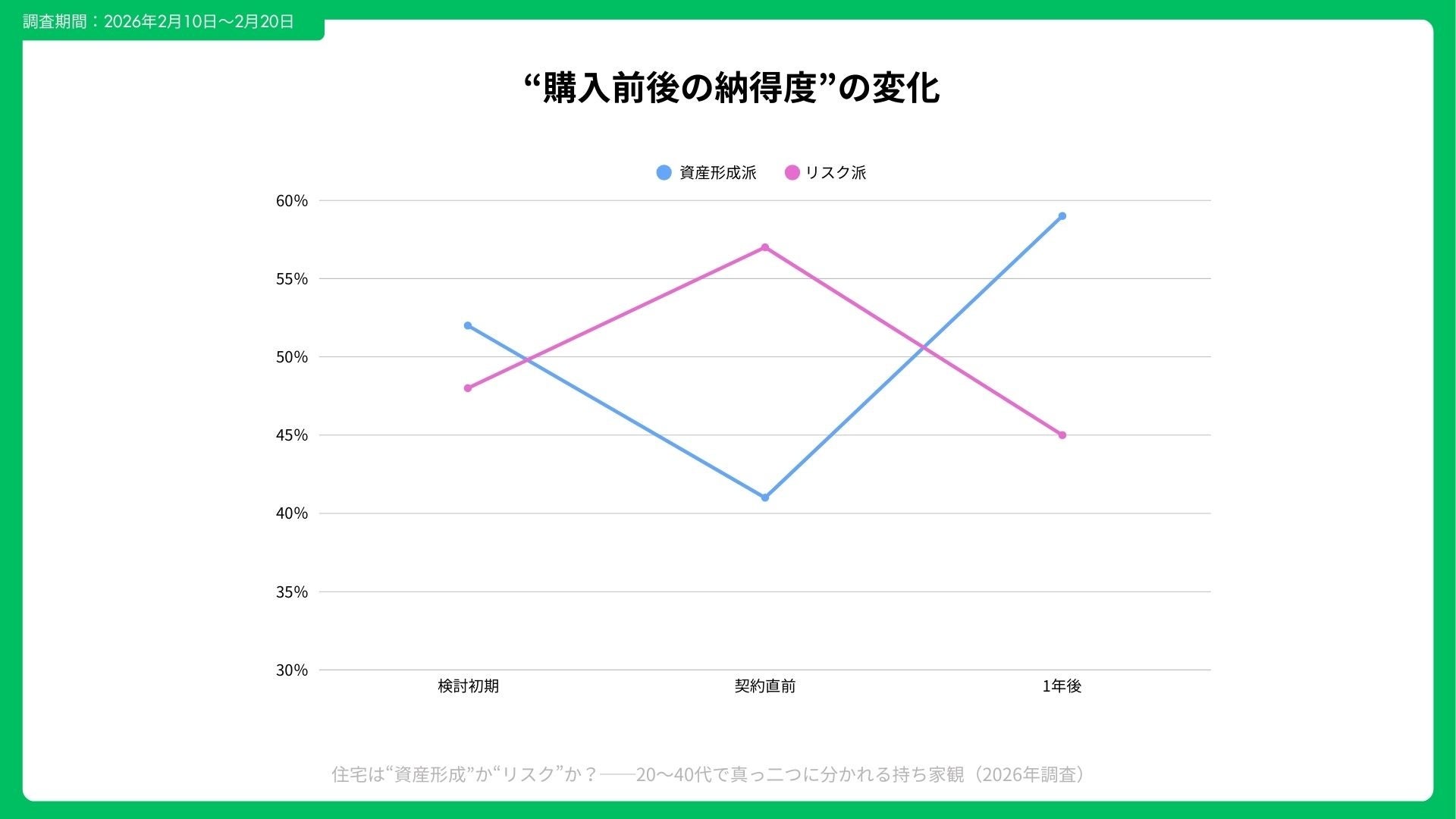

第3章: 意思決定を分ける“最後の一押し/最後の壁”──納得度を上げる条件整理

資産形成派が「買ってよかった」と感じる条件は、①固定金利での安心59%、②子育て環境の安定54%。リスク派が「買わないでよかった」と感じる条件は、①転職成功46%、②災害回避33%。

チェックリスト(どの条件なら買う/借りる?)

-

共働き収入の片方が減っても返済可能か

-

将来売却時の需要エリアか

-

生活防衛資金が6か月分以上あるか

-

ハザード情報を確認済みか

-

住み替え・賃貸化の選択肢を検討したか

ユーザコメント

-

Y.Mさん(34歳・看護師)「固定金利で組めた安心感が大きい。」

-

S.Iさん(28歳・広告代理店)「転職後、勤務地が変わり賃貸で正解だったと思う。」

-

C.Wさん(39歳・会社役員)「売却前提で買うと、心理的ハードルが下がる。」

まとめ

住宅は“資産形成”にも“リスク”にもなり得る――2026年の分断は、金利体感、共働き設計、都心/郊外価値観、実負担費目、住み替え前提思考など複合要因から生まれています。本調査は結論を一方向に寄せず、「どの条件なら買う/どの条件なら借りる」という整理こそが納得度を高めると示しました。住宅選択は、家計余力と将来設計を可視化したうえでの“条件付き意思決定”が鍵となります。