~2024年の夏のボーナスの使い道1位は「貯蓄」。4人に1人以上がボーナスの使い道を決めた理由として「物価高・インフレの影響」と回答~

SOMPOひまわり生命保険株式会社のプレスリリース

1.調査サマリー

<1>夏のボーナスの使い道について

・2024年6月に実施された定額減税について、半数以上の人がボーナスへの影響を実感していない。

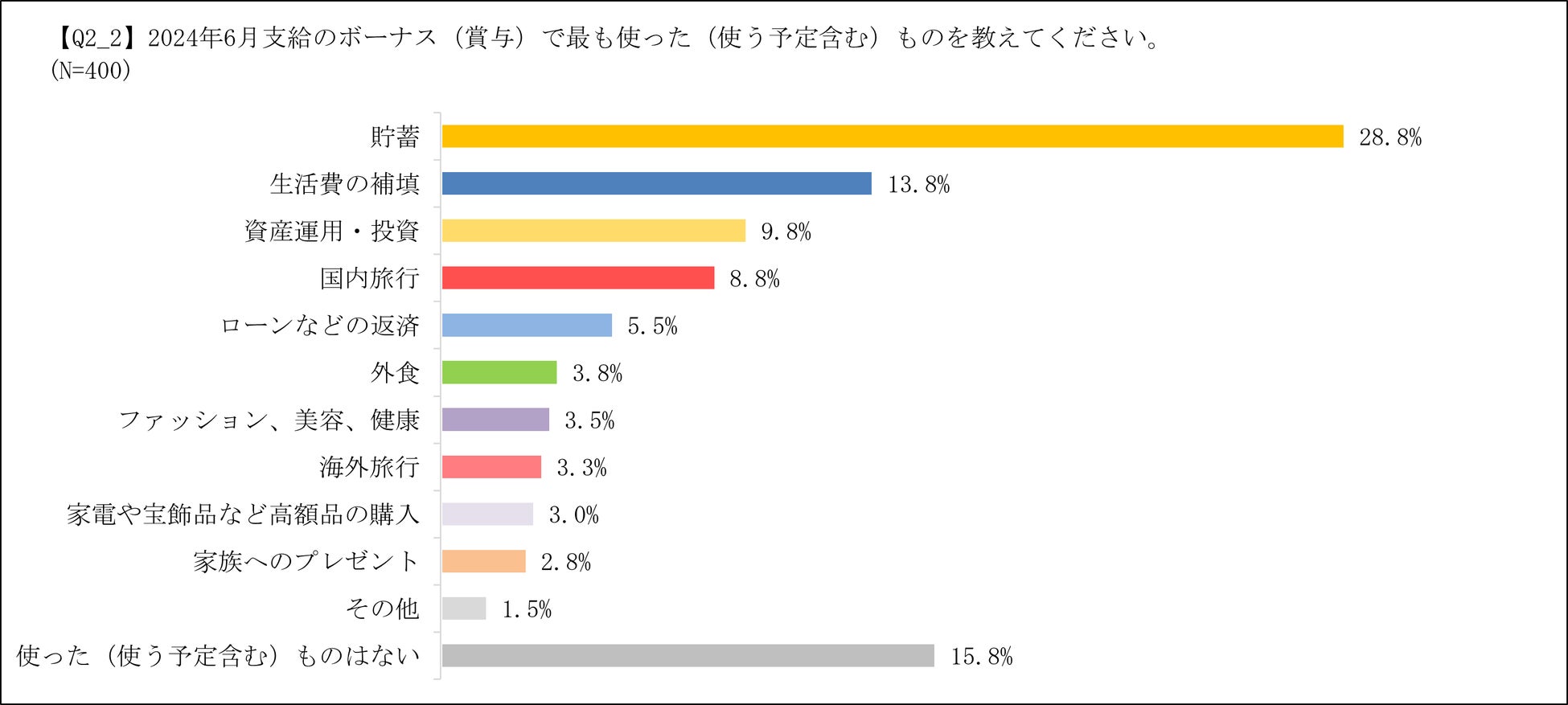

・2024年6月支給のボーナスの使い道の上位3つは、「貯蓄(28.8%)」、「生活費の補填(13.8%)」「資産運用・投資(9.8%)」。

・2023年6月支給のボーナスと比較して、2024年6月のボーナスは、「貯蓄」が8.8ポイント、「生活費の補填」が4.3ポイント増加した。

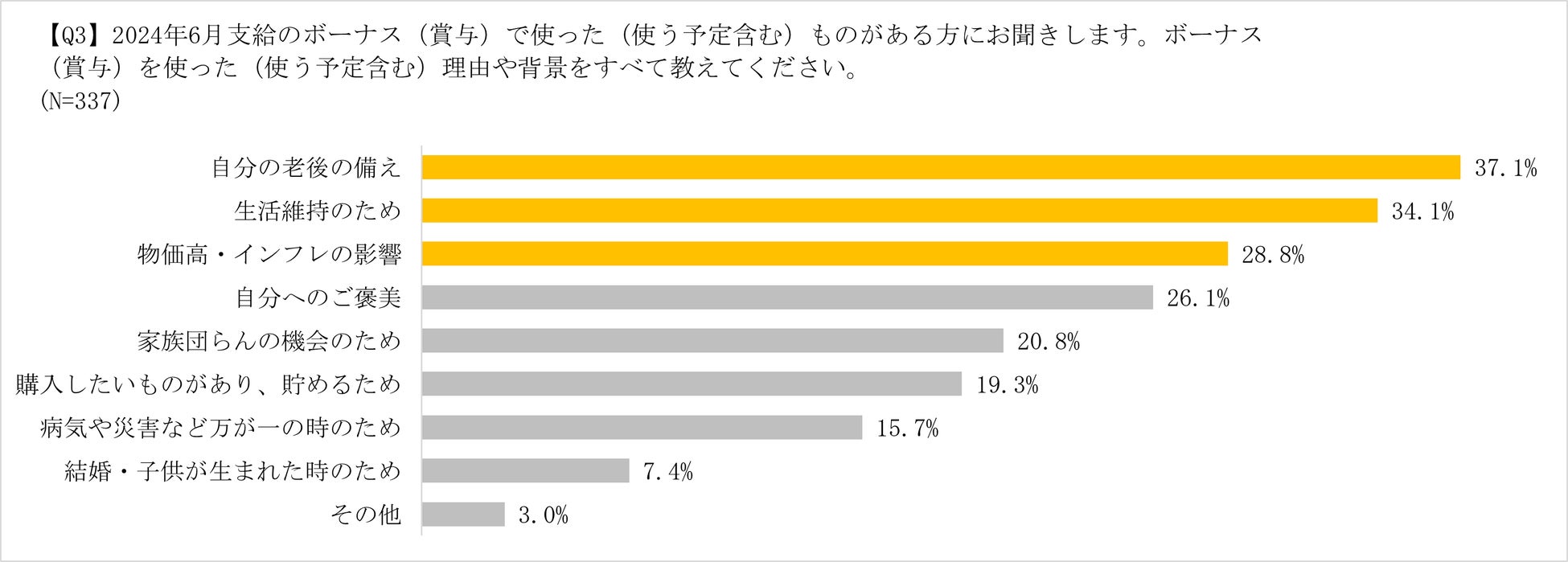

・ボーナスを使った(使う予定含む)理由や背景として最も多かった回答が、「自分の老後の備え(37.1%)」。3番目に多い回答が、「物価高・インフレの影響(28.8%)」となった。長らく続く物価上昇を受けてボーナスの使い道を決めた人が4人に1人以上いることがわかった。

<2>資産運用について

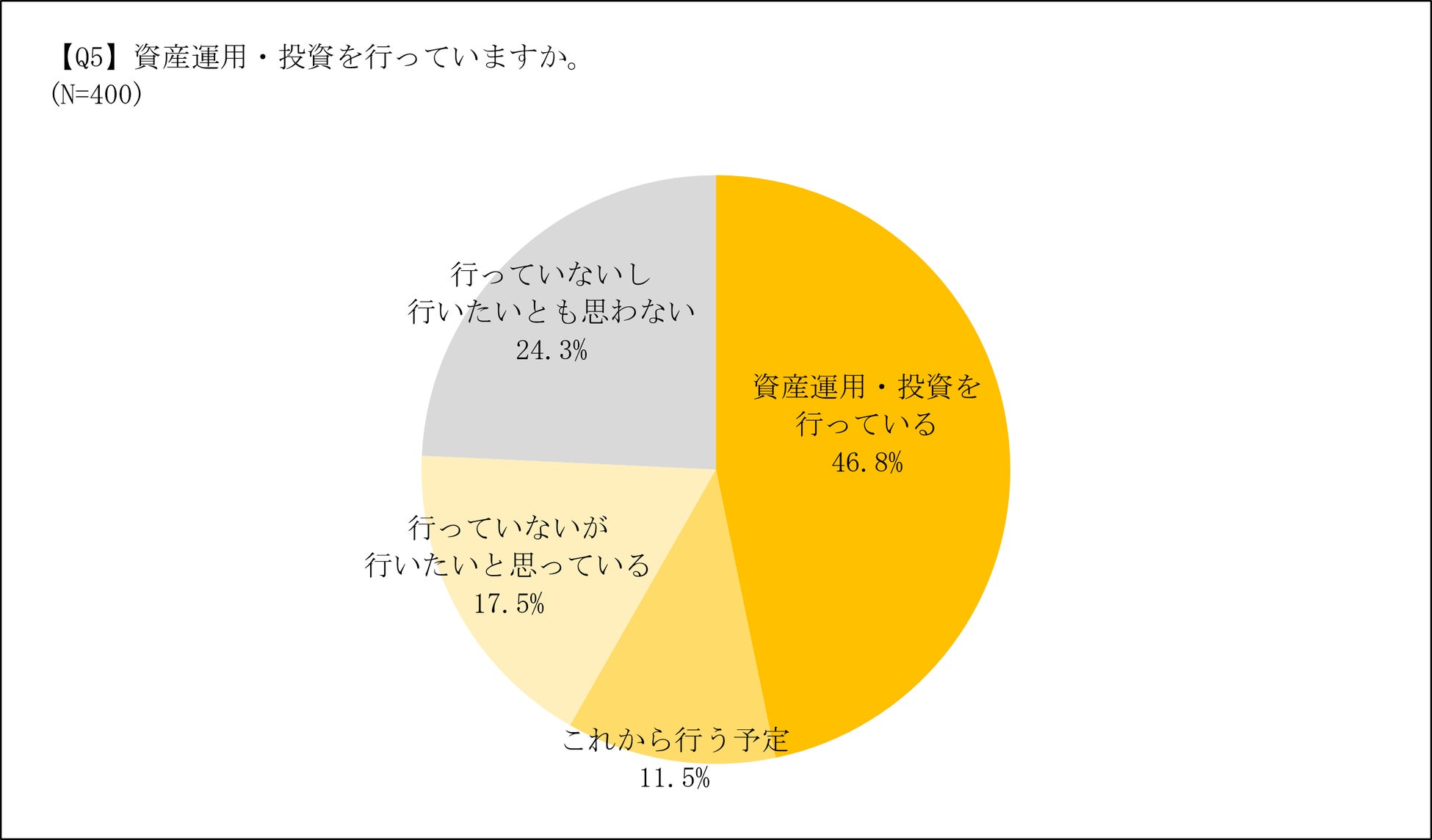

・現在資産運用を行っている人は全体の約5割(46.8%)で、今後資産運用を行いたい人を含む、資産運用に関心のある人が約4人に3人の割合(75.8%)となり、消費者の資産運用への関心度が高いことが伺える。

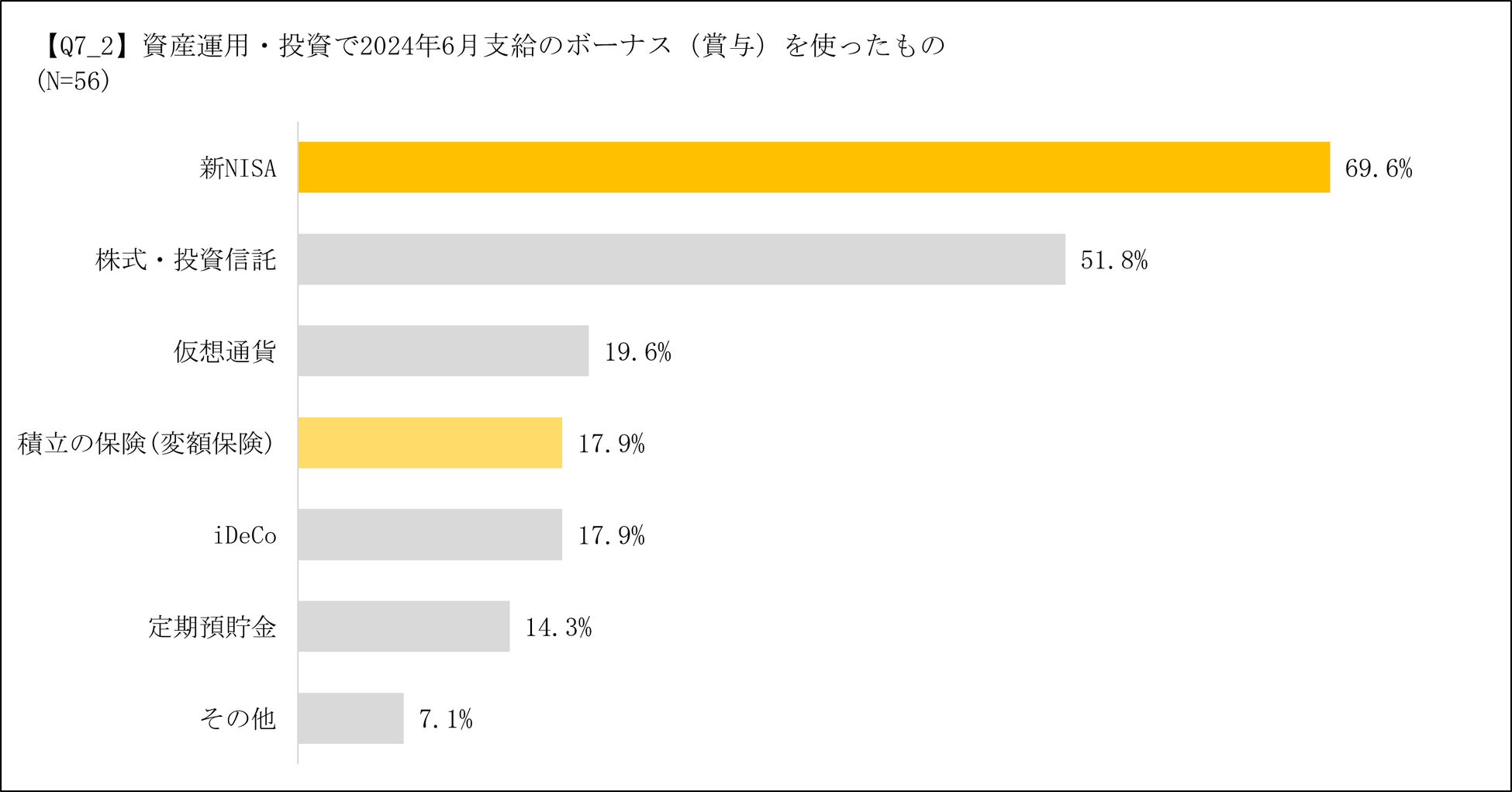

・2024年6月のボーナス(賞与)を使った投資先を伺うと、今年の1月から始まった「新NISA」が最も多く、2024年6月のボーナス(賞与)を「資産運用・投資」に使用した人の約7割(69.6%)が「新NISA」に拠出した。資産運用・投資を行っている人、今後資産運用・投資を行う予定の人の拠出先も「新NISA」が最も多く、「新NISA」への消費者の関心度の高さがわかった。

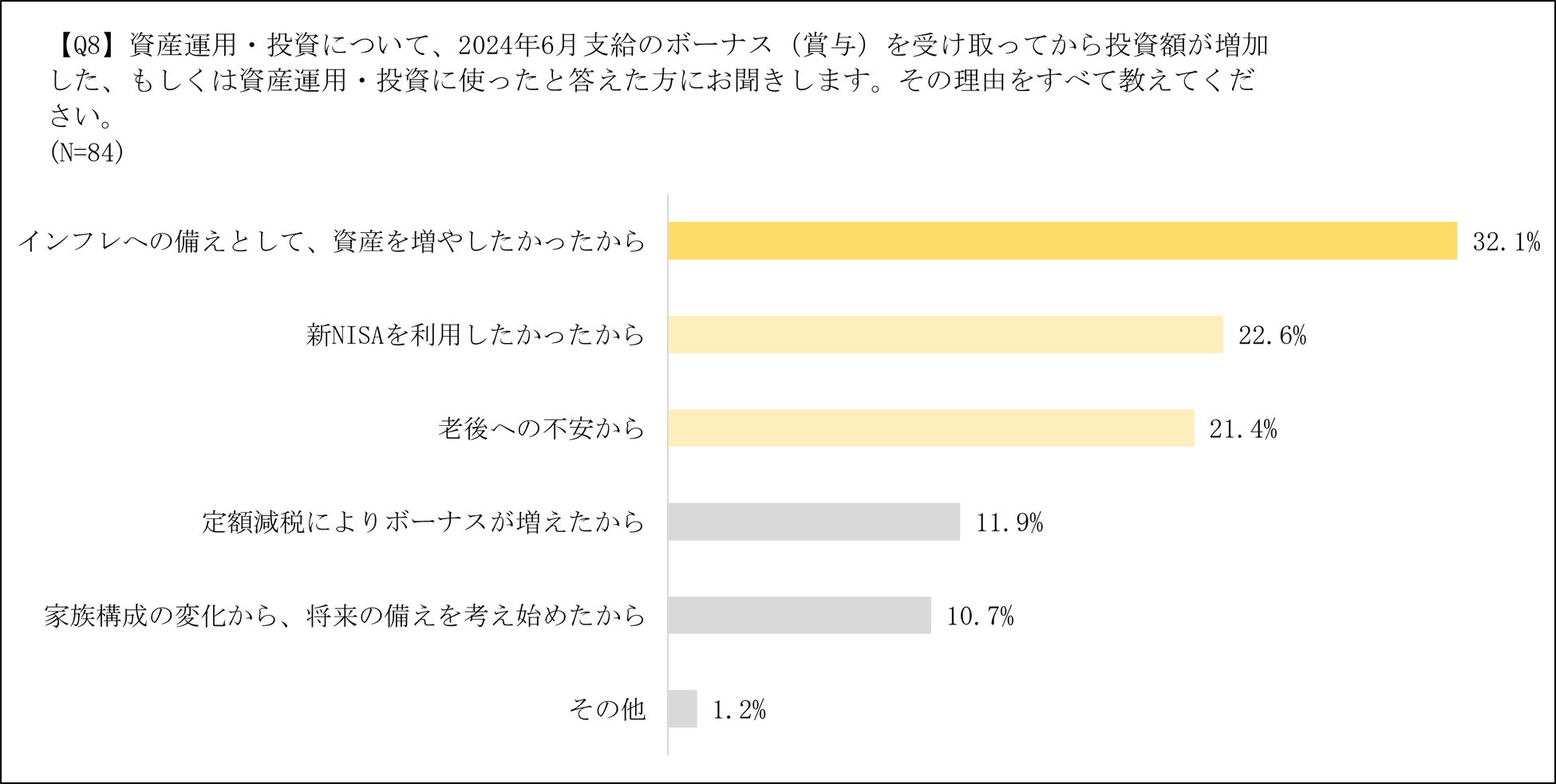

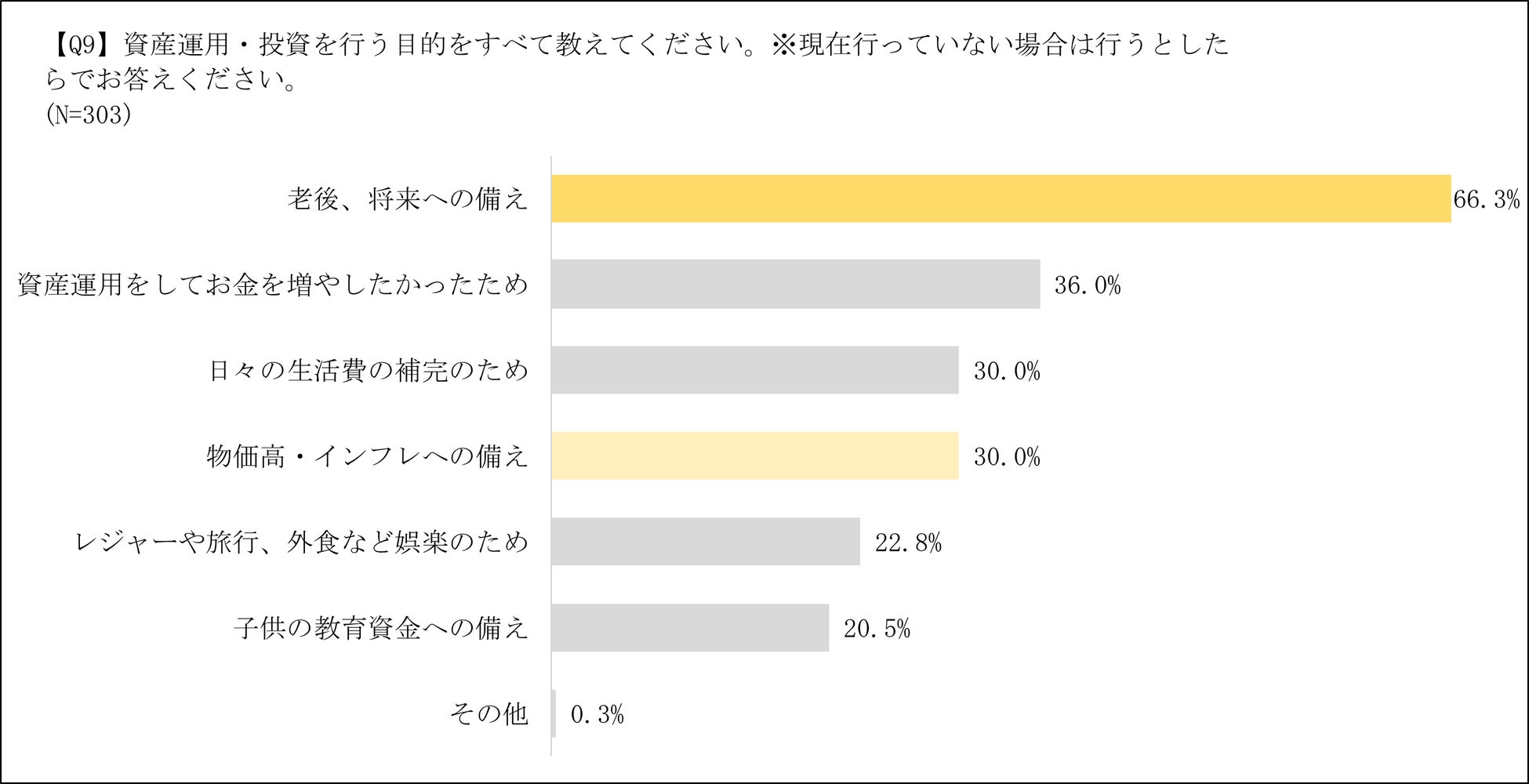

・2024年6月支給のボーナス(賞与)を受け取ってから投資額が増加した、もしくは資産運用・投資に使ったと回答した理由を伺うと、「インフレへの備えとして、資産を増やしたかったから(32.1%)」が最も多かった。さらに、資産運用を行う目的は、「老後、将来への備え(66.3%)」が最も多く、約10人に3人が「物価高・インフレへの備え(30.0%)」として資産運用・投資を行っていることがわかった。

<3>変額保険について

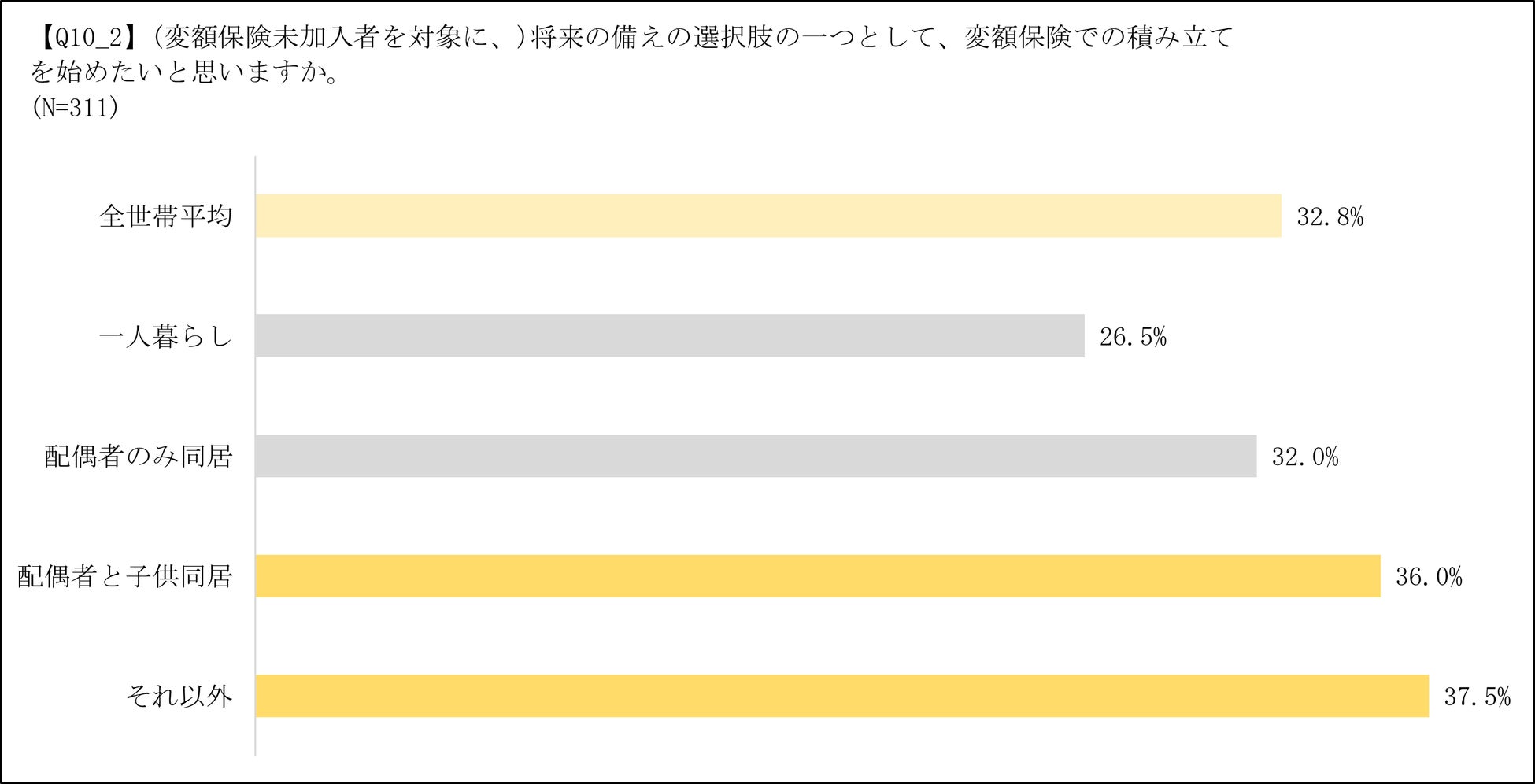

・約5人に1人(22.3%)が変額保険に加入している。

・変額保険のメリットを踏まえ、変額保険未加入者で配偶者と子供の双方、もしくはそれ以外の家族と同居している方の加入意向は、一人暮らしの方に対して約9ポイント、配偶者のみと同居の方に対して約4ポイント高い結果となった。

※本調査結果をご利用の場合は、「SOMPOひまわり生命調べ」のクレジットを併記ください。

2.調査結果

<1>夏のボーナスの使い道について

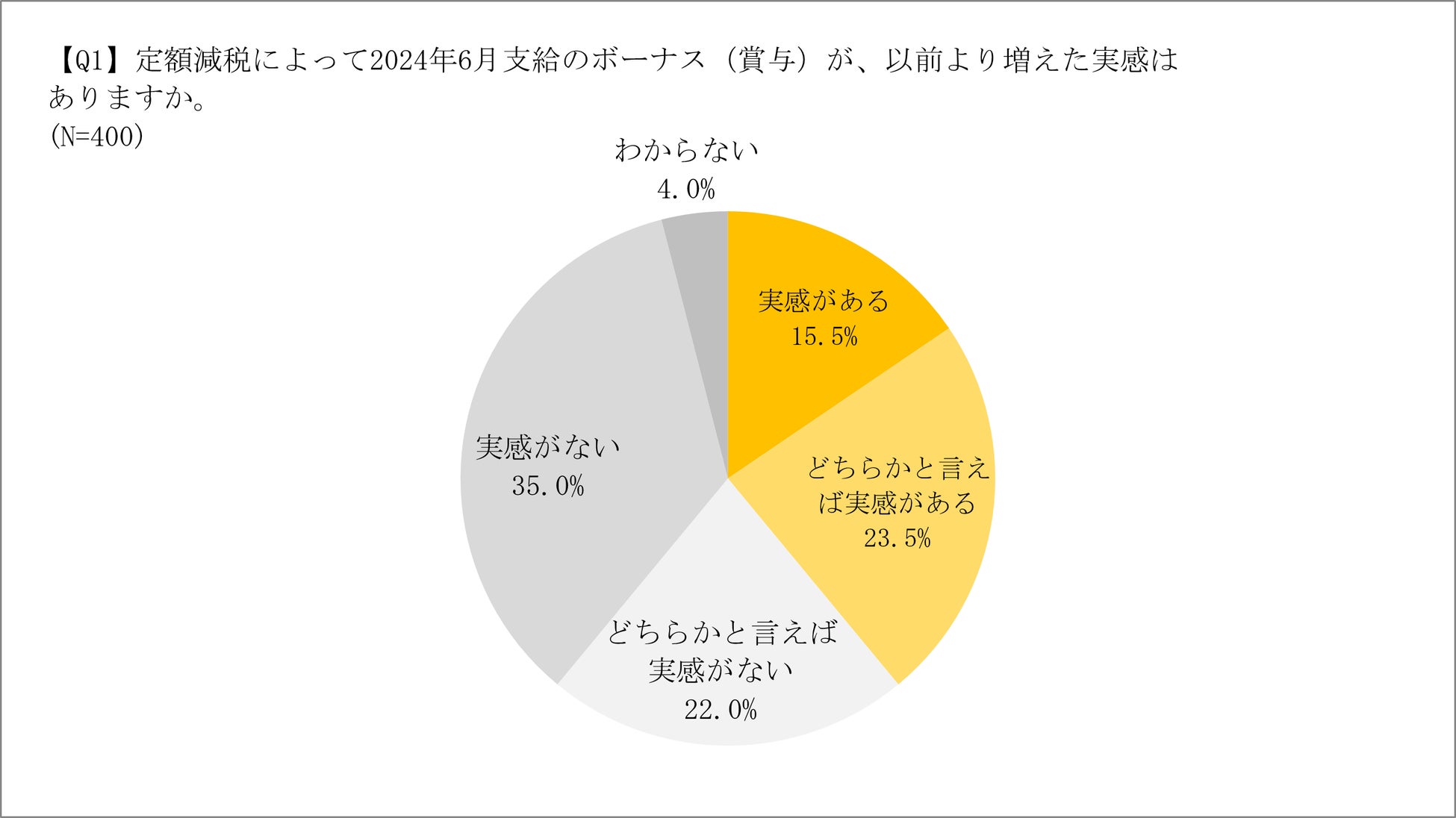

まず、2024年6月に実施された定額減税により、2024年6月支給のボーナス(賞与)が以前より増えた実感がある人(「実感がある」「どちらかと言えば実感がある」と回答した人)が39%、増えた実感がない人(「実感がない」「どちらかと言えば実感がない」と回答した人)が57%となった。このことから、半数以上の人が定額減税のボーナスへの影響を実感していないことがわかった(Q1)。

2024年の夏のボーナスで最も使ったものを伺うと、回答の多い順から「貯蓄(28.8%)」、「生活費の補填(13.8%)」「資産運用・投資(9.8%)」となった(Q2_2)。また、2024年の夏のボーナスを使ったものをすべて伺うと、2023年と比較して、「貯蓄」が8.8ポイント、「生活費の補填」が4.3ポイント増加した結果となった(Q2_1、Q4_1)。

2024年6月支給のボーナスを使った(使う予定含む)方に、ボーナスを使った(使う予定含む)理由や背景を伺ったところ、「自分の老後の備え」と答えた人が最多となった(37.1%)。また、理由の第3位に「物価高・インフレの影響(28.8%)」がランクインし、長らく続く物価上昇によりボーナスの使い道を検討した人が4人に1人以上いることがわかった。

<2>資産運用について

調査対象とした20-50代の現役社会人に現在、資産運用を行っているかと伺ったところ、現在資産運用を行っている人が、全体の約5割(46.8%)とわかった。さらに、今後資産運用を行いたい人を含む、資産運用に関

心のある人が約4人に3人の割合(75.8%)でおり、資産運用への消費者の関心度が高いことが伺えた(Q5)。

続いて、現在資産運用・投資を行っている方に2024年6月支給のボーナス(賞与)を受け取ってから投資額に変化はあったかを伺うと、約35%の人が投資額を「増やした」、「やや増やした」と答えた(Q6)。また、資産運用・投資で2024年6月のボーナス(賞与)を使ったものを伺うと、今年の1月から始まった「新NISA」が最も多く、2024年6月のボーナス(賞与)を「資産運用・投資」に使用した人の約7割(69.6%)が「新NISA」に拠出したことがわかった(Q7_2)。さらに、資産運用・投資を行っている人、今後資産運用・投資を行う予定の人へ拠出先を伺っても「新NISA」が最も多く、「新NISA」への消費者の関心度が高いことが伺えた。

資産運用・投資について、2024年6月支給のボーナス(賞与)を受け取ってから投資額が増加した、もしくは資産運用に使ったと答えた方へ、その理由を伺うと、「インフレへの備えとして、資産を増やしたかったから(32.1%)」が最も多く、約10人に3人以上の人が昨今の物価高やインフレの影響を踏まえ資産運用・投資の拠出額を増額していることがわかった(Q8)。さらに、資産運用の目的を伺うと、「老後、将来への備え(66.3%)」が最も多く、約10人に3人が「物価高・インフレへの備え(30.0%)」として資産運用・投資を行っていることがわかった(Q9)。このことから、「老後や将来への備え」、「物価高・インフレの備え」など、物価高や将来に起こるもしもの備えとして、資産運用・投資を行っている人が多いことがわかった。

<3>変額保険について

最後に、積立型の資産運用における最も大きなリスクである「大病を患って働けなくなるリスク」をカバーする変額保険もあるというメリットを踏まえ、将来の備えの選択肢の一つとして、変額保険での積み立てを始めたいと思うかと伺った。変額保険への加入率は全体の約2割(22.3%)で、変額保険のメリットを踏まえると変額保険未加入者全体では32.8%が加入したいと感じると回答した。さらにそのうち、変額保険未加入者で配偶者と子供の双方、もしくはそれ以外の家族と同居している方の加入意向は、一人暮らしの方に対して約9ポイント、配偶者のみと同居の方に対して約4ポイント高い結果となった。このことから、世帯種類別に変額保険の加入ニーズに違いがあることが分かった。

3.調査概要

・調査方法 :インターネット調査

・調査期間 :2024/07/03(水)~2024/07/04(木)

・調査対象地域 :日本全国

・調査対象者 :20~50代の男女400名(各世代男女50名ずつ)

・有効回答数 :400サンプル

※本調査結果をご利用の場合は、「SOMPOひまわり生命調べ」のクレジットを併記ください。

4.販売件数5万件突破!「健康をサポートする変額保険 将来のお守り」

<1>「健康をサポートする変額保険 将来のお守り」とは

万が一の死亡保障に加え、現役世代の資産形成を行う上で大きなリスクとなる就労不能や介護などの「働けない」状態を手厚く保障します。さらにお客さまの健康状態に応じて資産形成の効果を高めることができる「健康積立金」の仕組み、保険料払込期間終了後も特別勘定での運用を継続できる第2保険期間など、業界初※となる仕組みを導入しました。

※2023年2月20日現在 当社調べ

(ご参考)『健康をサポートする変額保険 将来のお守り』を発売

https://prtimes.jp/main/html/rd/p/000000065.000051296.html

≪「健康をサポートする変額保険 将来のお守り」の主な特徴≫

<ポイント1>【業界初※】Insurhealth®(インシュアヘルス)の価値提供

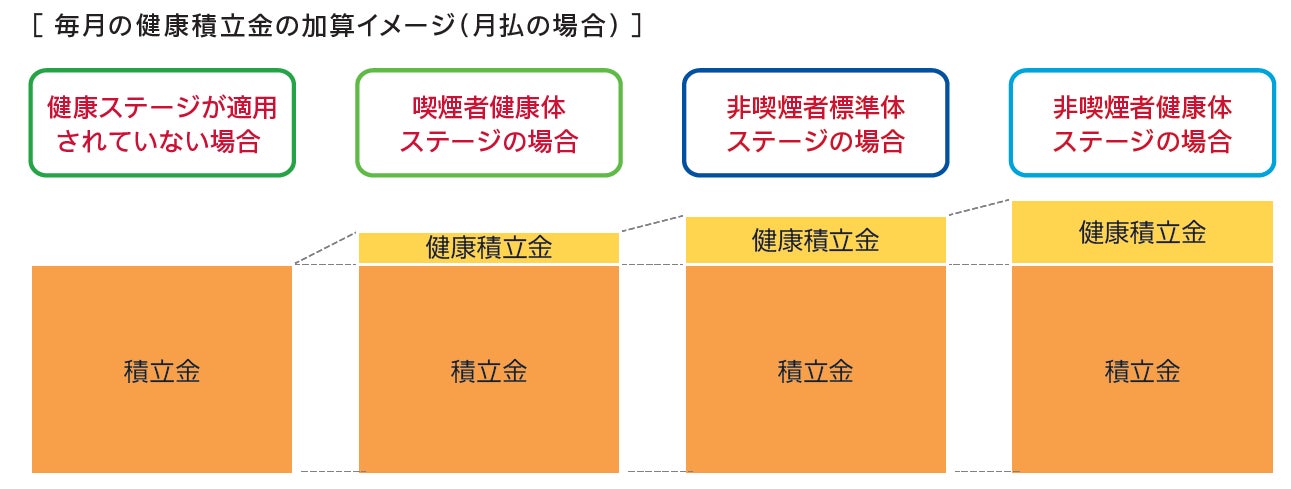

① 喫煙状況や健康状態に応じて積立金を加算

‐各健康ステージに応じて健康積立金を、毎月積立金に加算

② 「健康☆チャレンジ!制度」の導入

‐加入時に健康ステージを適用できなかった場合でも、健康ステージの適用もしくは変更にチャレンジ可能

<ポイント2>【業界初※】基本保険金額保証のない第2保険期間を設定

コストを抑えて特別勘定による運用を継続しながら、積立金をいつでも活用することが可能

‐第2保険期間は、積立金による死亡・高度障害の保障を確保しながら、運用継続を可能とし、

お客さまの経済状況などに応じて、いつでも積立金を活用することが可能

‐第2保険期間は基本保険金額の最低保証をなくし、災害時の保障のみとすることで運用コストを抑制

<ポイント3>万が一の死亡保障に加え、現役世代に必要な保障を確保

‐第1保険期間(保険料払込期間)中は、死亡・高度障害に加え、就労不能状態・要介護状態を保障

<ポイント4>三大疾病罹患時にも資産形成を継続可能

‐変額用保険料免除特約を付加した場合、三大疾病罹患時にも安心して資産形成を継続可能

※2023年2月20日現在 当社調べ

<2>健康ステージ

お客さまの喫煙状況・健康状態に応じて、「健康ステージ」を適用します。お払込みいただく保険料は変更することなく、各健康ステージに応じて、健康積立金を毎月積立金に加算する仕組みです。健康積立金を含めて特別勘定で運用を行うため、「健康ステージ」を適用することで資産形成の効果を高めることができます。

<3>健康☆チャレンジ!制度(健康ステージの変更)

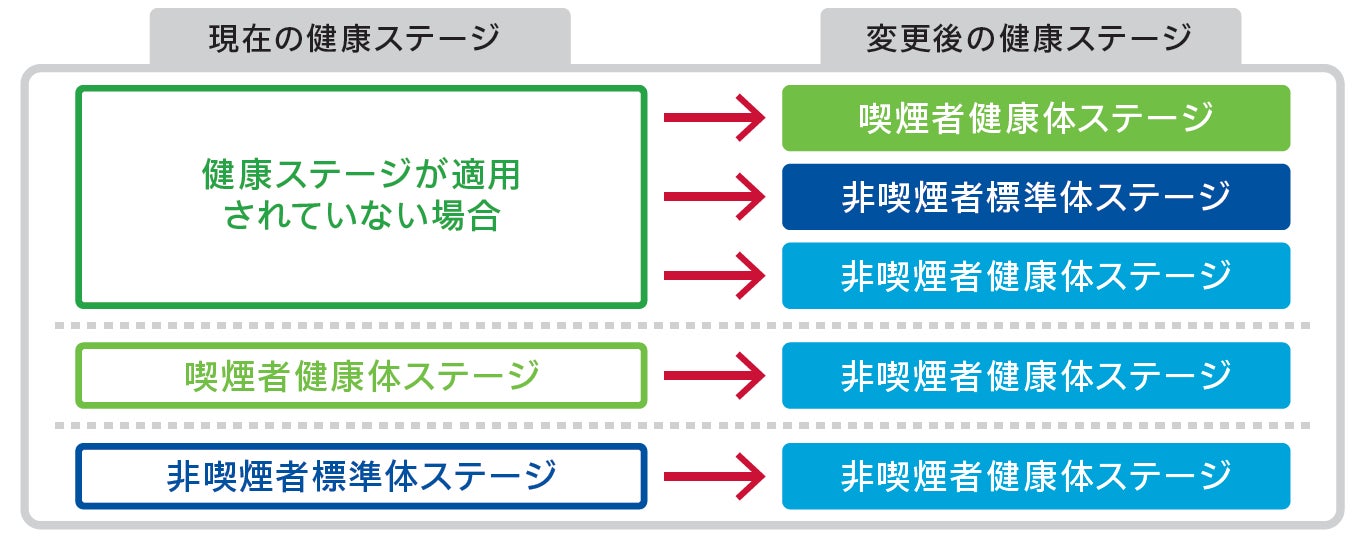

加入時に「健康ステージ」を適用できなかった場合でも、ご契約後の所定の期間内に当社の定める健康状態(過去1年間以上喫煙歴がないなど)を満たした場合には、新たに健康ステージの適用もしくは変更ができます。

5.会社概要

SOMPOひまわり生命は、お客さまの万が一の備えに加え、毎日の健康を応援する「健康応援企業」の確立をビジョンに掲げています。保険本来の機能(Insurance)に、お客さまの健康を応援する機能(Healthcare)を組み合わせた新たな価値「Insurhealth®(インシュアヘルス)」を提供することで、「万が一」を可能な限りなくし、豊かな人生や夢の実現をサポートする存在を目指しています。

会社名 SOMPOひまわり生命保険株式会社

本社所在地 東京都千代田区霞が関三丁目7番3号 損保ジャパン霞が関ビル

設立 1981年7月設立、1982年4月営業開始

資本金 172億5千万円

代表者名 代表取締役社長CEO 大場 康弘