株式会社ジャパンネット銀行のプレスリリース

株式会社ジャパンネット銀行(本社:東京都新宿区、代表取締役社長:田鎖智人、以下ジャパンネット銀行)では、このたび、20~50代男女500名を対象とした、「キャッシュレス決済」に関する意識・実態調査を行いました。

現在、世界的に普及が進んでいるキャッシュレス決済。長らく「キャッシュレス後進国」と言われてきた日本でも、最近では、インバウンド需要が店舗のキャッシュレス対応を後押ししたり、スマホで支払いができるコード決済サービスが相次いで登場したりと、存在感を増しつつあります。

また、政府も「2027年までにキャッシュレス決済比率40%」を目標にかかげるなど、国をあげての普及施策も進んでおり、キャッシュレスサービスは今後ますます日常的な決済手段として浸透していきそうです。

それでは、現時点で日本はどの程度キャッシュレス化が進んでいるのでしょうか。今回ジャパンネット銀行では、「キャッシュレス決済」をテーマに、日本国内の20~50代男女へアンケートを実施。現代人のキャッシュレスサービスに対する意識を明らかにするとともに、年代、性別、居住地域ごとの違いや共通点などについても探りました。

<調査結果トピックス>

1:「キャッシュレス決済」の普及実態について

“都会”だけでなく“地方”にも押し寄せる「キャッシュレス化」の波……

財布を持たずに外出する人や、キャッシュレス決済のポイントを貯金感覚でためる人も

2:キャッシュレスサービスの「チャージ」事情について

ICカードのチャージ金額は、都会と地方で1,000円以上違う!?

チャージしたまま使っていない、「スマホ内休眠残高」は平均約「1,200円」

3:コード決済サービスについて

話題のコード決済サービス、登録のきっかけは「機能」より「お得さ」

キャッシュレスに「見返り」を求める人が多数!? 特典がなければ「使用し続けたいとは思わない」が約8割

4:キャッシュレス決済の今後について

キャッシュレス後進国の日本、普及を妨げる要因は「不安」「不自由」「機能」

消費増税のタイミングでさらなる浸透も? 6割以上が「増税後は、キャッシュレス決済を積極的に使用したい」

1:「キャッシュレス決済」の普及実態について

“都会”だけでなく“地方”にも押し寄せる「キャッシュレス化」の波……

財布を持たずに外出する人や、キャッシュレス決済のポイントを貯金感覚でためる人も

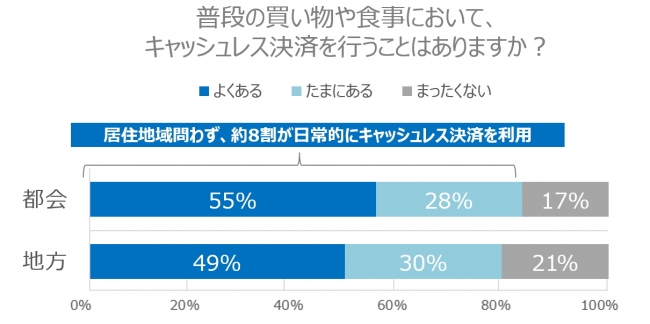

はじめに、「普段の買い物や食事において、キャッシュレス決済を行うことがありますか?」と聞いたところ、52%が「よくある」、29%が「たまにある」と回答。合計すると8割以上が、日常的にキャッシュレス決済を行っていることになります。

なお、居住地域別にみると、三大都市(東名阪)の周辺地域=都会エリアでは83%(よくある:55%、たまにある:28%)、その他の地域=地方エリアでも79%(よくある:49%、たまにある:30%)という結果に。都会だけでなく、地方においてもキャッシュレス化が進行している様子がうかがえます。

一方で、男女別にみると、男性で「よくある」と答えた人は62%であるのに対して、女性で同じ回答をした人は43%と、20ポイント近くの差が生じています。男性は女性以上にキャッシュレスへの関心度が高い人が多いようです。

また、日常的にキャッシュレス決済を行っている人(407名)たちに、具体的な決済手段についても質問。その結果、日本のキャッシュレス決済比率で圧倒的なシェアを誇る「クレジットカード」(87%)、鉄道やスーパー・コンビニなど、日常生活に直結したものが多い「ICカード」(59%)のほか、スマホを中心としたデジタル機器で決済・支払いができる「スマホ決済サービス」も46%と半数近くにのぼりました。スマホの普及とともに、決済手段もデジタル化が進みつつあると言えそうです。

さらに、同じく日常的にキャッシュレス決済を行っている人(407名)のうち、「財布を持たずに、スマホやカードだけを持って出かけることがある」人は約3人に1人(30%)、「食事やプレゼント代を割り勘する際に、キャッシュレス決済を使うことがある」人も5人に1人(20%)となりました。また、「キャッシュレス決済のポイントを貯金・へそくり感覚でためている」人も62%にのぼっており、キャッシュレス決済は支払いシーンだけでなく、日常生活のさまざまなところに変化をおよぼしていることがわかります。

2:キャッシュレスサービスの「チャージ」事情について

ICカードのチャージ金額は、都会と地方で1,000円以上違う!?

チャージしたまま使っていない、「スマホ内休眠残高」は平均約「1,200円」

キャッシュレス決済は、事前にチャージ(入金)して使う「チャージ型(プリペイド式)」と、後から料金が引き落とされる「後払い型(ポストペイ式)」にわかれます。このうち、特にチャージ型のサービスは、人によって入金の額・方法・頻度が異なることが多く、使い方に個人の特徴が出やすいと言えます。そこで、続けて「チャージ型」のキャッシュレスサービスについて質問をしました。

はじめに、「現在、チャージ型(プリペイド式)のキャッシュレスサービスを使用していますか?」と質問したところ、全体の70%が「使用している」と回答しています。

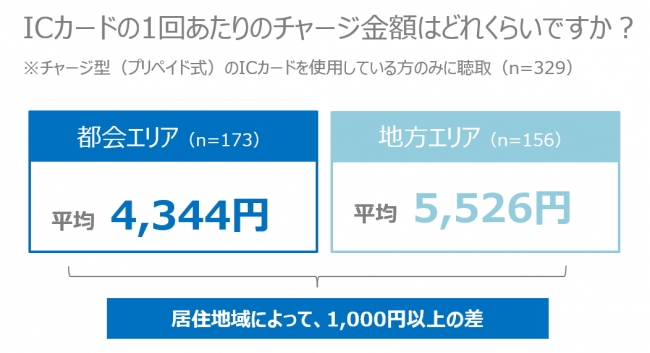

また、ICカード・スマホ決済サービスそれぞれについて、「1回あたりのチャージ金額」についても質問したところ、「ICカードのチャージ金額」は、1回あたり平均「4,919円」という結果になりました。また、居住地域によっても違いがみられ、都会エリアでは「4,344円」、地方エリアでは「5,526円」と、1,000円以上の差が生じています。鉄道やバスなどの交通系ICカードが普及している都会では少額をこまめにチャージする人が多く、車社会の地方ではまとめてチャージする人が多い、などの傾向があるのかもしれません。

一方、「スマホ決済サービスのチャージ金額」は、1回あたり平均が「3,857円」と、ICカードに比べると低い金額に。また、都会エリアが「3,855円」、地方エリアが「3,860円」と、居住地域による差はほぼ見られませんでした。

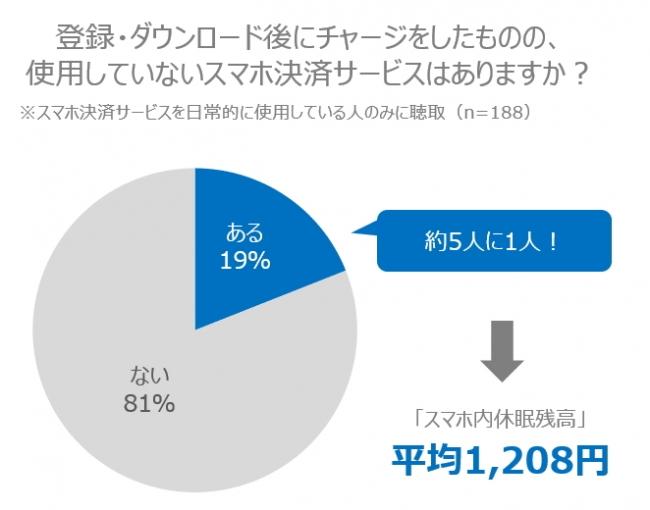

また、スマホ決済サービスは、日常的に使用している人(188名)の中でも、「登録・ダウンロードはしたものの、使用していないスマホ決済サービスがある」という回答が48%と半数近くにのぼることが判明。「登録・ダウンロード後にチャージをしたものの、使用していないスマホ決済サービスがある」人も約5人に1人(19%)となりました。具体的に、「現在使用していないスマホ決済サービスのチャージ残高はどれくらいですか?」と聞いたところ、平均は「1,208円」という結果に。スマホの中に眠っている「スマホ内休眠残高」は決して少ない金額ではないようです。

3:コード決済サービスについて

話題のコード決済サービス、登録のきっかけは「機能」より「お得さ」

キャッシュレスに「見返り」を求める人が多数!? 特典がなければ「使用し続けたいとは思わない」が約8割

スマホ決済サービスの中でも、近年特に存在感を増しているのがQRコードやバーコードで支払いをする「コード決済」型のサービスです。特に2018年からは、運営会社によるキャンペーンなどで注目を集めるようになり、利用者も増加傾向にあります。

実際に、「コード決済サービスをダウンロード・登録している」人は、全体の約3人に1人(34%)。都会エリア、地方エリアともに同じ数値(34%)となり、居住地域問わず普及が進んでいる様子がうかがえます。

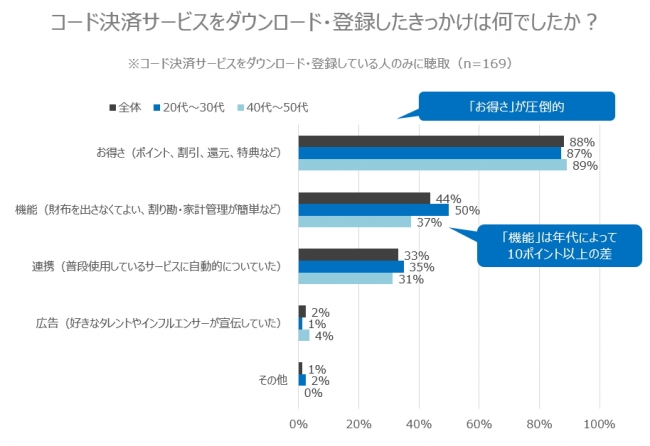

なお、「コード決済サービスをダウンロード・登録したきっかけ」を聞くと、「お得さ(ポイント、割引、還元、特典など)」が圧倒的に多く88%となり、スマホ決済サービスの本質である「機能(財布を出さなくてよい、割り勘がスムーズ、家計管理しやすいなど)」(44%)を大きく上回りました。ただし、年代ごとにみると、20代~30代の若者世代で「機能」と答えた人は50%と半数にのぼり、40代~50代のミドル世代の回答(37%)を10ポイント以上上回りました。若者世代は、ポイントだけでなく、キャッシュレスサービスの機能そのものに価値を感じる傾向が強いようです。

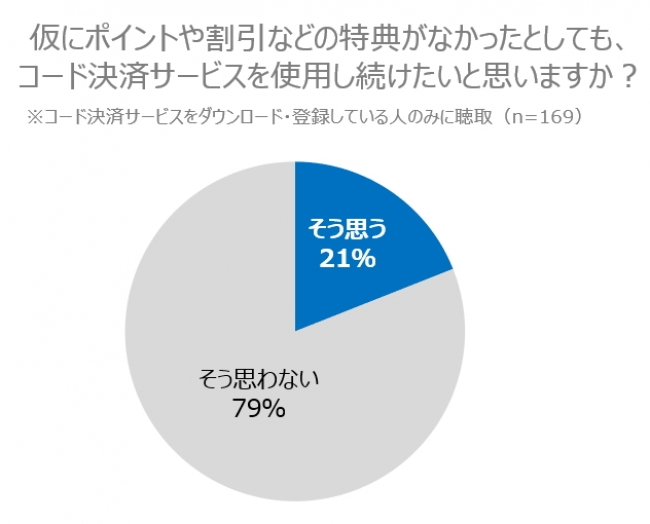

さらに、「仮にポイントや割引などの特典がなかったとしても、コード決済サービスを使用し続けたいと思いますか?」と聞いた質問では、「そう思う」と答えた人はわずか21%にとどまり、大多数(79%)が「そう思わない」と回答。具体的な特典がなければ、コード決済サービスを使わない人が約8割ということになり、機能に魅力を感じている人が多い若者層でも、実際にはポイントなどの特典が利用のモチベーションになっていることがわかります。

4:キャッシュレス決済の今後について

キャッシュレス後進国の日本、普及を妨げる要因は「不安」「不自由」「機能」

消費増税のタイミングでさらなる浸透も? 6割以上が「増税後は、キャッシュレス決済を積極的に使用したい」

今回の調査では、全国的にキャッシュレスに対する日本人の意識が高まっている様子が見られています。しかしその一方で、家計消費全般におけるキャッシュレス決済比率をみると、日本はアメリカ・中国・韓国などの諸外国と比べてまだまだ「キャッシュレス後進国」と言われているのも事実です。経済産業省の調査(※)によると、2015年時点のキャッシュレス決済比率は、韓国が89%、中国が60%、アメリカが45%にのぼっているのに対して、日本は18%にとどまっています。そこで今回、「日本においてキャッシュレス決済の普及を妨げている要因」を聞くと、「不安」「不自由」「機能」に関する回答が多くみられました。

■不安(個人情報の流出、不正送金、使い過ぎそうなど)

「個人情報の流出や、不正送金など悪用の懸念がある」(28歳・男性)

「お金を使った感覚がなく、使い過ぎが心配」(52歳・女性)

■不自由(使える場所が少ない、スマホの電波が不安定な場所で使えない、スマホのバッテリーが切れると使えないなど)

「使える店舗が少ない」(50歳・女性)

「電波障害やメンテナンスの時間帯に使えなくなるリスクがある」(38歳・男性)

■機能(設定が面倒、管理が面倒など)

「登録、使用方法が難しい」(59歳・男性)

「決済方法とポイントの種類がまとまっていなくて管理が面倒」(38歳・女性)

各サービスのセキュリティやユーザビリティの向上が、日本のさらなるキャッシュレス化のカギを握っていると言えそうです。

また、2019年10月の消費増税にあわせて、政府はキャッシュレス決済サービスを使ったポイント還元支援策を発表しています。「キャッシュレス決済時のポイント還元制度」についての認知度は調査時点(2019年8月)で70%にのぼっているほか、「増税後には、キャッシュレス決済を(より)積極的に使用したいと思う」と答えた人も全体の63%となっています。

※出典:経済産業省「キャッシュレス・ビジョン」(2018年)

<まとめ>

今回の調査から、都会だけでなく地方でも「キャッシュレス化」が進んでいることがわかりました。また、財布を持たずに外出する人や、キャッシュレス決済のポイントを貯金感覚でためる人も多く、キャッシュレス決済が支払いシーンだけでなく、日常生活のさまざまなところに変化をおよぼしていることがわかります。

また、近年特に存在感を増しているスマホを使った「コード決済」サービスについては、今回の調査対象のうち約3人に1人が「ダウンロード・登録をしている」と回答。具体的な登録のきっかけとしては、ポイント・割引などの「お得さ」を挙げた人が多く、サービスの本質である「機能」を大きく上回りました。一方で、「特典がなければ使用し続けたいとは思わない」という回答も約8割にのぼっており、キャッシュレス決済に見返りを求める傾向も見られています。

なお、日本は現在「キャッシュレス後進国」と言われていますが、調査対象者たちに、日本が諸外国と比べてキャッシュレス決済の普及が進んでいない要因を聞くと、「不安」「不自由」「機能」に関する回答を挙げる人が目立ちました。

一方で、2019年10月の消費増税時に予定されているキャッシュレス決済サービスを使ったポイント還元支援策には一定の注目が集まっているようで、「増税後は、キャッシュレス決済を積極的に使用したい」と答えた人も6割を超えています。

現状では諸外国にキャッシュレス決済率でおくれをとっている日本ですが、今後は日常生活における新たな支払手段としてますますキャッシュレス決済が存在感を増していきそうです。

<ジャパンネット銀行について>

ジャパンネット銀行は、国内初のインターネット専業銀行として2000年に開業。「金融サービスを空気のように身近に」をミッションとして掲げ、いつでもどこでも誰でも、安心してご利用いただけるよう、銀行初・日本初のサービスを数多く生み出してきました。

特に近年は、生活において身近になりつつある「キャッシュレスサービス」をより便利に活用いただくための取り組みを展開。個人のお客さま向けには、「PayPay」、「LINE Pay」、「メルペイ」などの主要サービスと連携しているほか、法人および個人事業主のお客さま向けには、「PayPay」の入金手数料永年無料や、決済代金を決済翌日に入金するなどの取り組みを展開中です。

ジャパンネット銀行は、これからも、いつでもどこでも使える新しい銀行サービスを提案してまいります。

<調査概要>

・調査期間:2019年8月23日~8月26日

・調査方法:インターネット調査

・調査対象:20~50代男女500名(性別・世代・居住地域 均等割付)

※世代:若者世代=20~30代、ミドル世代=40~50代で2分類

※居住地域:都会エリア=東名阪周辺地域(東京、神奈川、千葉、埼玉、愛知、大阪、京都、兵庫)、地方エリア=それ以外の地域で2分類