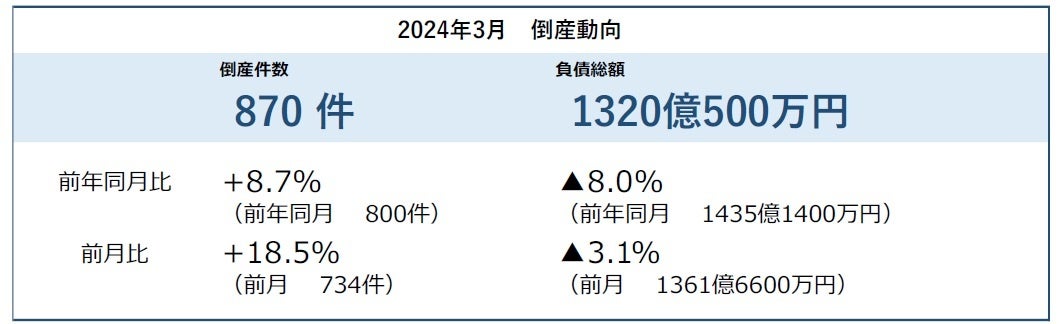

負債総額は2兆4344億7400万円、10年ぶりに2年連続で2兆円を超えた

株式会社帝国データバンクのプレスリリース

<概況>

-

2023年度の倒産件数は8881件(前年度6799件、30.6%増)と、前年度から2082件増えた。2年連続で前年度を上回り、2014年度(9044件)に迫る9年ぶりの高水準となった。前年度からの増加率が30.6%となり、過去30年で最も高かった

-

負債総額は2兆4344億7400万円(前年度2兆3385億9100万円、4.1%増)だった。パナソニック液晶ディスプレイ㈱やユニゾホールディングス㈱など、負債100億円以上の大型倒産が19件(同12件)発生し、10年ぶりに2年連続で2兆円を超えた

<主要ポイント>

-

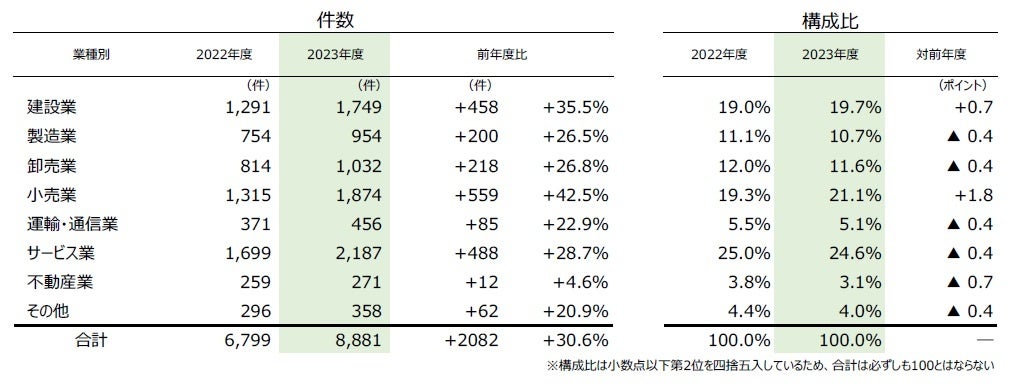

業種別にみると、全7業種において2年連続で前年度を上回った。『サービス業』(前年度1699件→2187件、28.7%増)は12年ぶりに2000件を超えた。『小売業』(同1315件→1874件、42.5%増)は「飲食店」(同514件→802件)が2000年度以降で最多となった

-

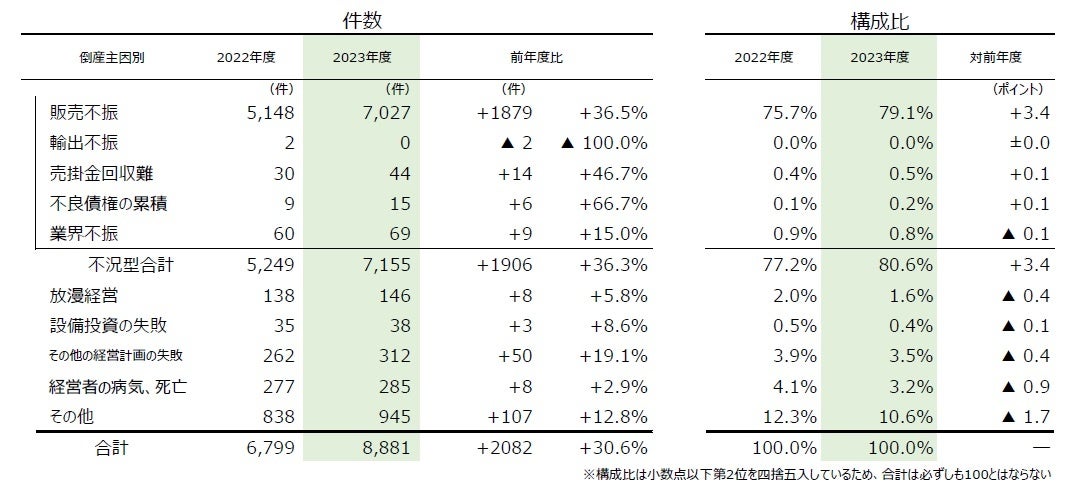

主因別にみると、「経営者の病気、死亡」は、2000年度以降で最多となった

-

規模別にみると、負債「100億円以上」は19件発生、年度としては過去10年で最多となった

-

地域別にみると、2008年度以来15年ぶりに全9地域で前年度を上回ったほか、コロナ禍前の水準を超えた。『東北』(前年度336件→493件、46.7%増)は、2010年度(553件)以来の高水準だった

-

「人手不足倒産」は313件発生。年間で初の300件台となり、過去最多を大幅に更新した

-

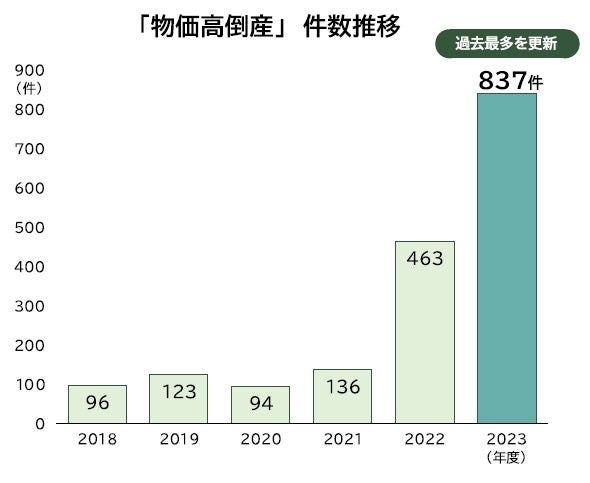

「物価高倒産」は837件発生。年間で初めて800件を超え、過去最多を大幅に更新

集計期間:2023年4月1日~2024年3月31日

発表日:2024年4月8日

集計対象:負債1000万円以上法的整理による倒産

集計機関:株式会社帝国データバンク

※調査結果は下記ホームページでも掲載している

https://www.tdb.co.jp/tosan/syukei/index.html

■業種別

全7業種において2年連続で前年度を上回る 「飲食店」は2000年度以降で最多

業種別にみると、全7業種において2年連続で前年度を上回った。『サービス業』(前年度1699件→2187件、28.7%増)が最も多く、『小売業』(同1315件→1874件、42.5%増)、『建設業』(同1291件→1749件、35.5%増)と続いた。『サービス業』は2011年度(2193件)以来12年ぶりに2000件を超えた。『運輸・通信業』(同371件→456件、22.9%増)は、ドライバー不足や燃料高に直面している「道路貨物運送」(同256件→317件)の大幅増もあり、全体では2010年度(455件)以来13年ぶりに450件を上回った。

業種を細かくみると、『小売業』では、「飲食店」(前年度514件→802件)が2000年度以降で最多となった。『建設業』では、「職別工事」(同553件→806件)が2013年度(785件)以来の水準となった。

■倒産主因別

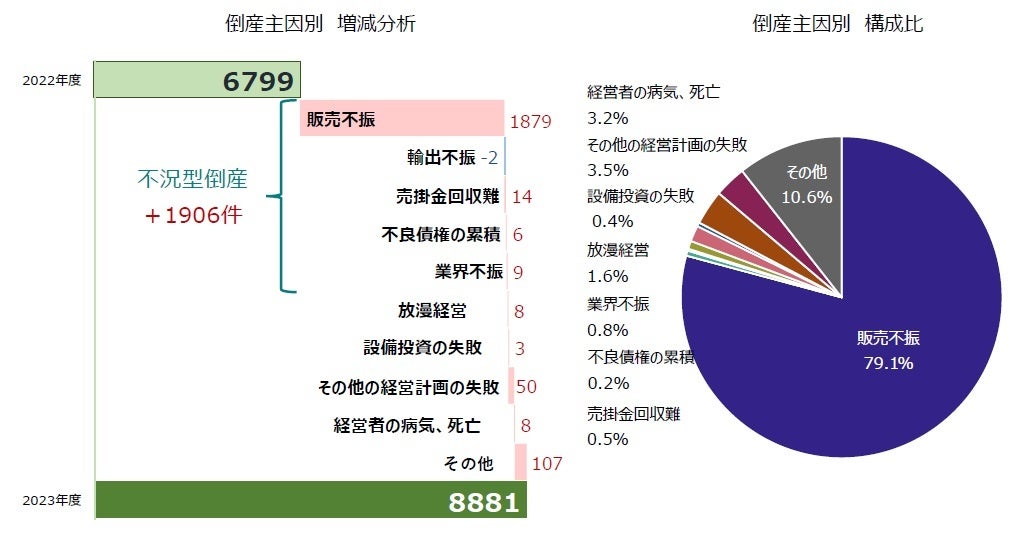

『不況型倒産』は7155件 「経営者の病気、死亡」は2000年度以降で最多

主因別にみると、「販売不振」が7027件(前年度5148件、36.5%増)で最も多く、全体の79.1%(対前年度3.4ポイント増)を占めた。「売掛金回収難」(前年度30件→44件、46.7%増)などを含めた『不況型倒産』の合計は7155件(同5249件、36.3%増)となった。前年度からの増加率は、2000年度以降で最も高くなった。

「その他の経営計画の失敗」(前年度262件→312件、19.1%増)は4年ぶりに前年度を上回った。「経営者の病気、死亡」(同277件→285件、2.9%増)は、2000年度以降で最多だった前年度を超え、最多を更新した。

※倒産主因のうち、販売不振、輸出不振、売掛金回収難、不良債権の累積、業界不振を「不況型倒産」として集計

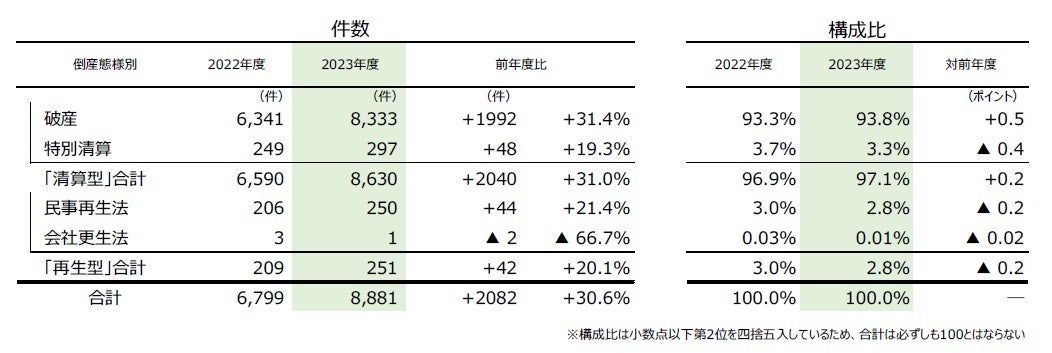

■倒産態様別

「破産」は8333件、2014年度以来9年ぶりの高水準

倒産態様別にみると、『清算型』倒産の合計は8630件(前年度6590件、31.0%増)となり、全体の97.1%(対前年度0.2ポイント増)を占めた。『再生型』倒産は251件(同209件、20.1%増)発生し、2年連続で前年度を上回った。

『清算型』では、「破産」が8333件(前年度6341件、31.4%増)で最も多く、2014年度(8440件)以来9年ぶりの高水準となった。「特別清算」は297件(同249件、19.3%増)と、3年ぶりに前年度を上回った。

『再生型』では、「民事再生法」が250件(前年度206件、21.4%増)発生した。個人事業主(154件)が2年連続で前年度を上回った。

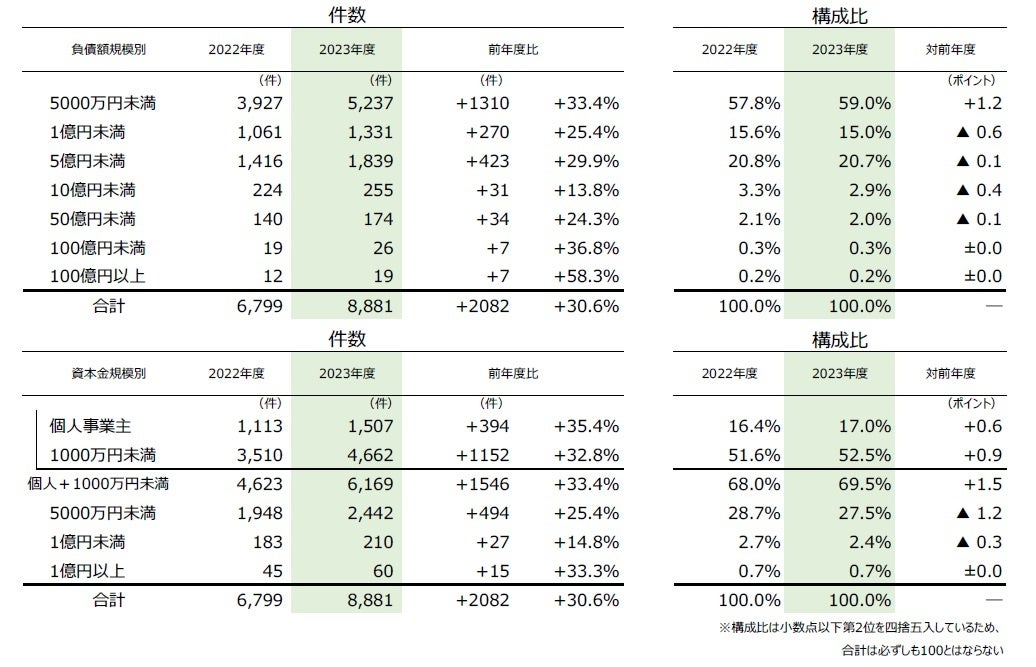

■規模別

負債「5000万円未満」は5000件超え 「100億円以上」は過去10年で最多

負債額規模別にみると、「5000万円未満」の倒産が5237件(前年度3927件、33.4%増)で最も多く、構成比は59.0%(対前年度1.2ポイント増)となった。「100億円以上」は19件(同12件、58.3%増)発生し、年度としては過去10年で最多となった。

資本金規模別では、『1000万円未満(個人事業主含む)』の倒産が6169件(前年度4623件、33.4%増)発生、構成比は69.5%と2000年度以降で最も大きくなった。

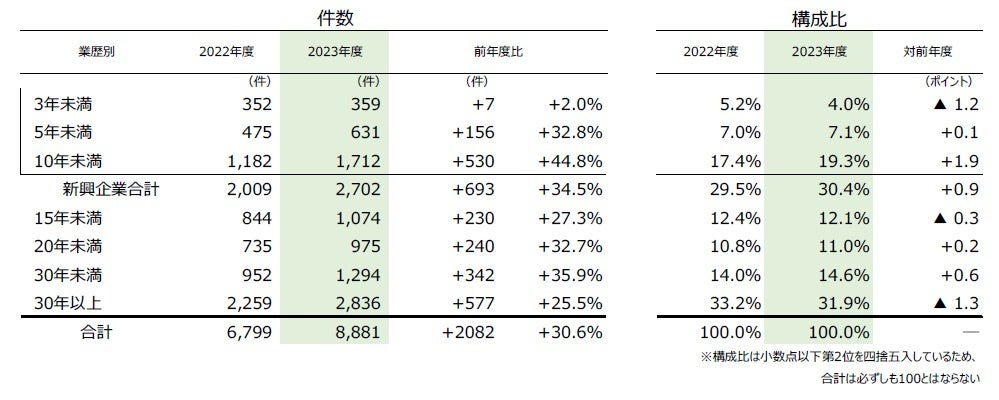

■業歴別

業歴「30年以上」が最多 『新興企業』は12年ぶり高水準

業歴別にみると、「30年以上」が2836件(前年度2259件、25.5%増)で最も多く、全体の31.9%(対前年度1.3ポイント減)を占めた。このうち、老舗企業(業歴100年以上)の倒産は108件(同71件、52.1%増)発生し、2年連続で前年度を上回った。

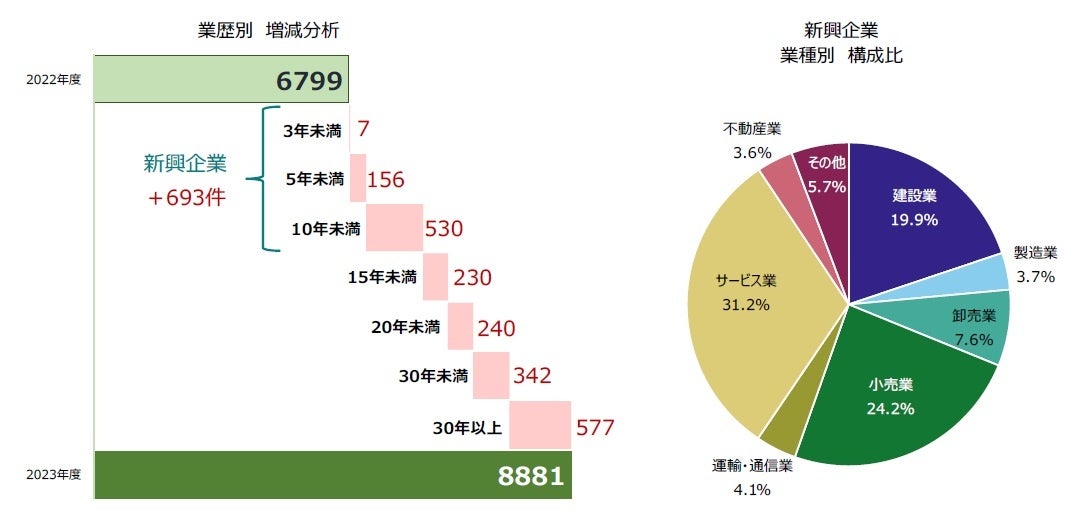

業歴10年未満の『新興企業』[「3年未満」(前年度352件→359件、2.0%増)、「5年未満」(同475件→631件、32.8%増)、「10年未満」(同1182件→1712件、44.8%増)]は2702件(前年度2009件、34.5%増)と、12年ぶりに2700件を超える高水準だった。内訳を業種別にみると、「サービス業」(同640件→842件、31.6%増)が最多、「小売業」(同441件→655件、48.5%増)、「建設業」(同385件→537件、39.5%増)が続いた。

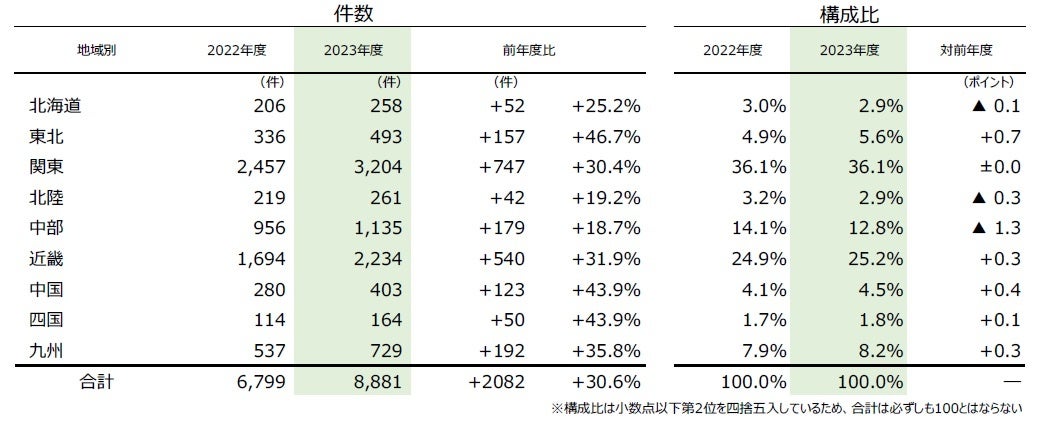

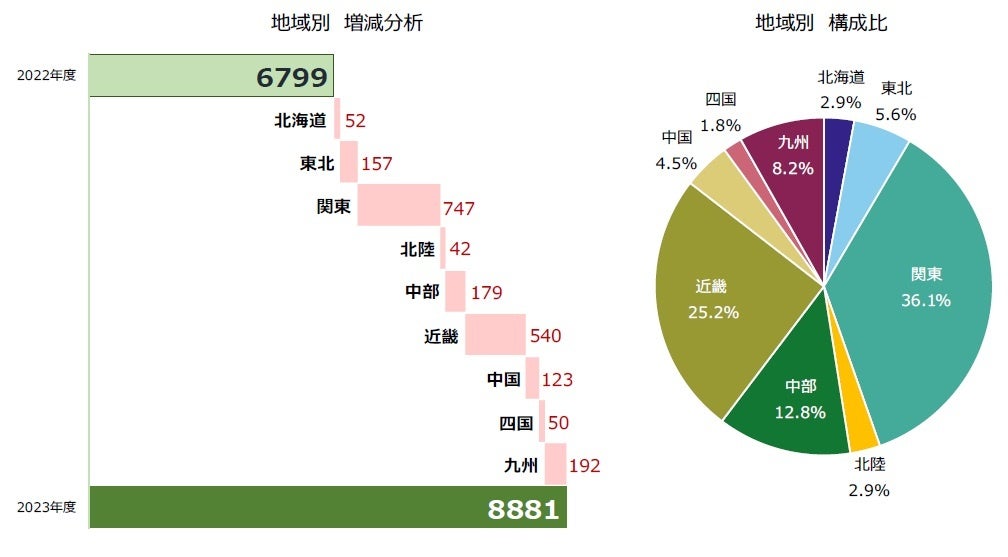

■地域別

15年ぶりに全9地域で前年度を上回る 全地域でコロナ禍前の水準に

地域別にみると、2008年度以来15年ぶりに全9地域で前年度を上回ったほか、コロナ禍前の水準を超えた。『東北』(前年度336件→493件、46.7%増)は、2010年度(553件)以来の高水準だった。『関東』(同2457件→3204件、30.4%増)は、「群馬」(同77件→139件)が大幅増、全体でもコロナ禍前の2019年度(3044件)以来となる3000件超えを記録した。『九州』(同537件→729件、35.8%増)は、「福岡」(同250件→399件)で大幅増、全体でも過去10年で最多となった。『北海道』(同206件→258件、25.2%増)は、「建設業」(同33件→62件)の大幅増が全体の件数を押し上げた。『北陸』(同219件→261件、19.2%増)は、「新潟」(同70件→100件)で増加が目立った。『近畿』(同1694件→2234件、31.9%増)は、「兵庫」(同354件→552件)が11年ぶりに500件を超えた。

<注目の倒産動向>

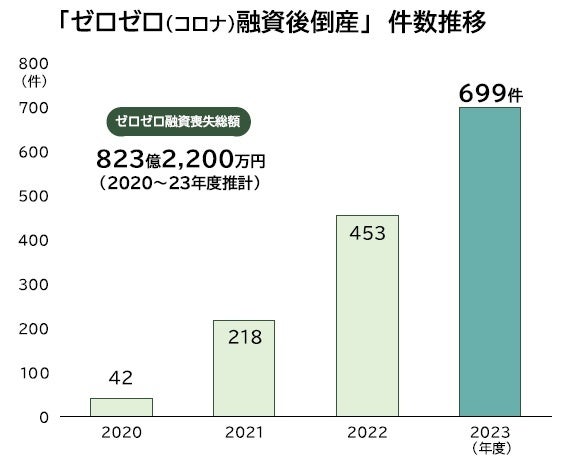

■ゼロゼロ(コロナ)融資後倒産

2023年度は699件発生 22年度比1.5倍

「ゼロゼロ(コロナ)融資後倒産」は、2023年度に699件(前年度453件、54.3%増)発生、過去最多を更新した。実際の融資額が判明した約440社のゼロゼロ融資借入額の平均は約5800万円となり、「不良債権(焦げ付き)」に相当するゼロゼロ融資喪失総額は推計で約823億2200万円にのぼった。

■人手不足倒産

2023年度は313件発生 22年度から倍増、過去最多を大幅に更新

「人手不足倒産」は、2023年度に313件(前年度146件、114.4%増)発生した。年間で初の300件台となり、過去最多を大幅に更新した。業種別では、『建設業』(94件)が最も多く、全体の3割を占めた。『サービス業』(75件)では、ソフトウェア開発などIT産業や人材派遣などの業種が目立った。『運輸・通信業』(63件)は前年度(26件)から倍増した。

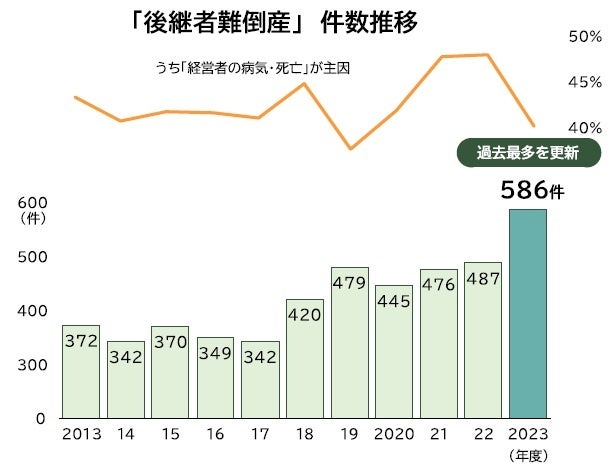

■後継者難倒産

2023年度は586件発生、22年度から2割増 初の年間500件超え

「後継者難倒産」は、2023年度に586件(前年度487件、20.3%増)発生した。年間で初めて500件を超え、過去最多を大幅に更新した。後継者難倒産のうち、「経営者の病気・死亡」による倒産が全体の40.1%を占めたものの、過去最高の22年度(47.8%)に比べると大幅に低下した。後継者不在を最後のきっかけとして、事業継続をあきらめるケースが増加している。

■物価高(インフレ)倒産

2023年度は837件発生、過去最多を更新 建設や小売で急増目立つ

「物価高(インフレ)倒産」は、2023年度に837件(前年度463件、80.8%増)発生した。年間で初めて800件を超え、過去最多を大幅に更新した。業種別では、『建設業』(209件)が最も多く、前年度(94件)から2.2倍に増加。『小売業』(120件)は前年度(58件)から2.1倍に、『製造業』(180件)も前年度(96件)から1.9倍に増加した。

<今後の見通し>

■ 「実抜計画」の策定猶予が終了、リスケ実行率低下の可能性

政府は3月8日、「再生支援の総合的対策」を発表した。4月に到来する民間ゼロゼロ融資の返済開始の最後のピークに万全を期すべく、コロナ対策の各種資金繰り支援制度を6月末まで延長するとともに、官民金融機関等による再生支援を強化する。7月以降は“コロナ前の支援水準”に戻していき、事業者の経営改善・再生支援に支援の軸足を移す方針を明らかにした。

数ある施策の中で注目されるのが、金融機関に対して求めた取引先企業における「実現可能性の高い抜本的な経営再建計画(実抜計画)」の策定促進だ。本来、金融機関は返済条件を変更(リスケジュール、以下リスケ)した企業への貸出金を不良債権に分類しないためには実抜計画の策定が必須だが、コロナ禍で事実上猶予されていた。ポストコロナ局面の2024年度からは原則、計画策定が必要となる。これにより、金融機関による「企業選別」の動きが進む可能性がある。現状、実行率99%のリスケのハードルが一段上がることで、今後は金融機関がリスケに応じる比率が低下し、事業継続が難しくなる企業がさらに増えるおそれがある。

■ 当面は「短期プライムレート」引き上げの動きを注視

日本銀行は3月19日、マイナス金利政策を含めた大規模な金融緩和の解除を決めた。賃金と物価の好循環の強まりが確認されたとして、17年ぶりの利上げに踏み切った。植田総裁は記者会見で「2%の物価安定目標の持続的・安定的な実現が見通せる状況に至ったと判断した」と説明した。今のところ、今回の政策転換が倒産件数に影響を及ぼすのはもう少し先になりそうだ。住宅ローンの変動型金利や企業向け貸出金利に影響を与える「短期プライムレート」が据え置かれているためである。当面は、各金融機関がこの短プラの引き上げにいつ動くのか注視していきたい。

コロナ禍に実施されたゼロゼロ融資では、都道府県の利子補給により当初3年間は実質無利子だったものの、多くの借り入れ企業で3年が経過し、すでに利払いはスタートしている。今回のマイナス金利解除を受けて借入金利が上昇すれば、企業にとっては借り換えのタイミングなどで支払い利息がさらに上乗せされる。ゼロゼロ融資で膨らんだ過剰債務を抱える中小企業には死活問題となりかねない。

■ 「ゾンビ企業」淘汰進み、2024年度は1万件突破も視野

こうした影響を最も受けるのは、低金利下におけるリスケ等の支援策を受けながらも収益改善が進まず、本業の利益で借入金の利払いができない状態に陥っている「ゾンビ企業」だろう。帝国データバンクの推計では2022年度決算時点で25万1000社にのぼるが、物価高や人手不足、賃上げ等にともなうコスト増もあり、この1年でさらに増えた可能性が高い。金融政策が正常化に向かう中で、金融機関によるリスケも、金融円滑化法の施行(2009年)以前とはいかないまでも、当たり前に受けられるものではなくなり“正常化”へ少しずつ向かう過程で、ゾンビ企業の淘汰が進むはずだ。

「淘汰」というとネガティブな響きはあるが、産業の「新陳代謝」を進めるうえで必要なプロセスともいえる。むしろ、生産性の低いビジネスモデルや企業を温存させることによる弊害の方が問題だろう。幸い、過去の倒産増加局面とは異なり、雇用関連の指標はそこまで悪化していない。2024年度の倒産件数は1万件突破も視野に、引き続き増加が見込まれるが、今すぐ経済危機につながる状況にはない。多くの企業が人手不足の解消に頭を悩ませる中で、事業や雇用を別会社に承継するスキームも目立つ。今こそ「倒産=すべて悪」という固定観念から脱し、新陳代謝を促すツールやバロメーターの側面もあると、認識を改めるべき時かもしれない。