20代の金銭感覚についての意識調査2024

SMBCコンシューマーファイナンス株式会社のプレスリリース

*前回調査である「20代の金銭感覚についての意識調査2023」は2022年11月に調査(2023年1月19日発表)しております。

[アンケート調査結果]

【ライフイベントと収入事情】

-

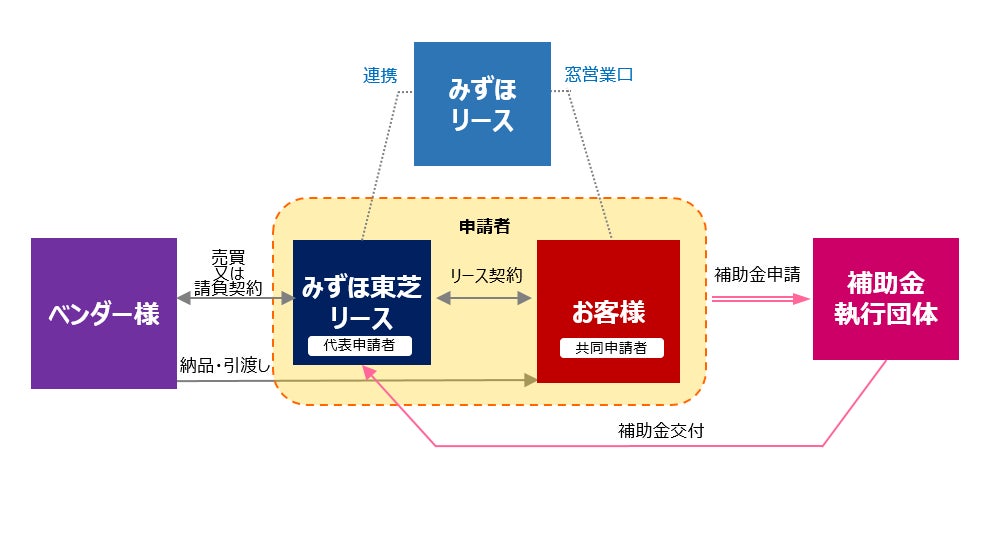

20代の半数以上が結婚しようと思えるのは「年収600万円」

-

「年収がどんなに多くても結婚したいと思えない」21.8%

ライフイベントと年収の関係について質問しました。

全回答者(1,000名)に、結婚しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合(「年収400万円あれば」までの合計)は29.1%、年収500万円でしようと思える割合(「年収500万円あれば」までの合計)は45.2%、年収600万円でしようと思える割合(「年収600万円あれば」までの合計)は56.1%となり、20代の半数以上が結婚をイメージできるのは年収600万円であることがわかりました。また、「年収がどんなに多くても、したいと思えない」は21.8%となりました。

前回の調査結果と比較すると、半数以上が結婚しようと思えるのは、前回調査では年収600万円(61.0%)、今回調査でも年収600万円(56.1%)でした。

-

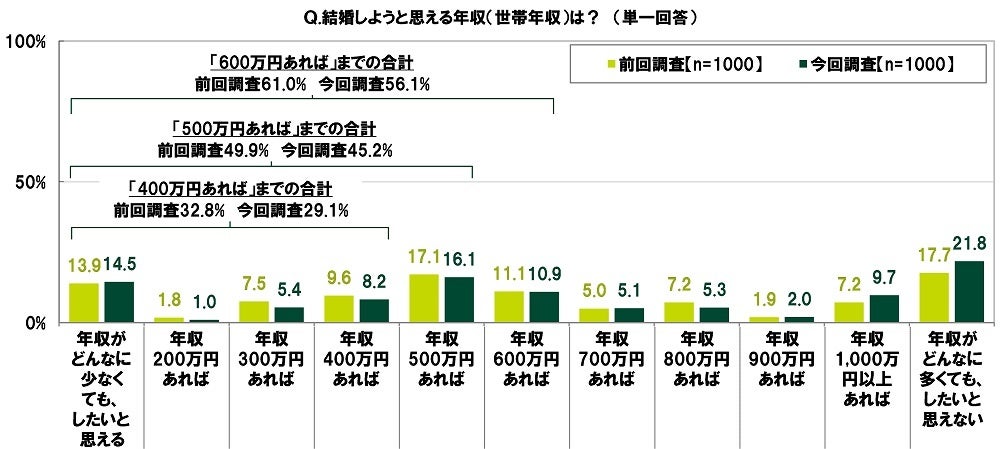

20代の半数以上が1人目の子育てに前向きになるのは「年収700万円」

出産・子育て(1人)しようと思える世帯年収額を聞いたところ、20代の半数以上がイメージできるのは、前回調査では年収700万円(57.2%)、今回調査でも年収700万円(51.4%)でした。また、「年収がどんなに多くても、したいと思えない」と回答した人の割合は、前回調査19.5%→今回調査24.3%と、4.8ポイント上昇しました。

-

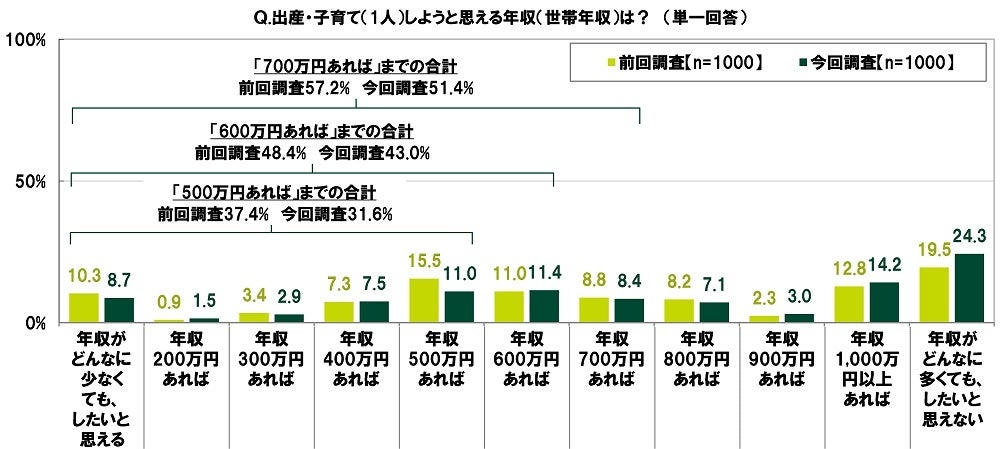

20代の半数以上が自家用車を購入しようと思えるのは「年収600万円」

-

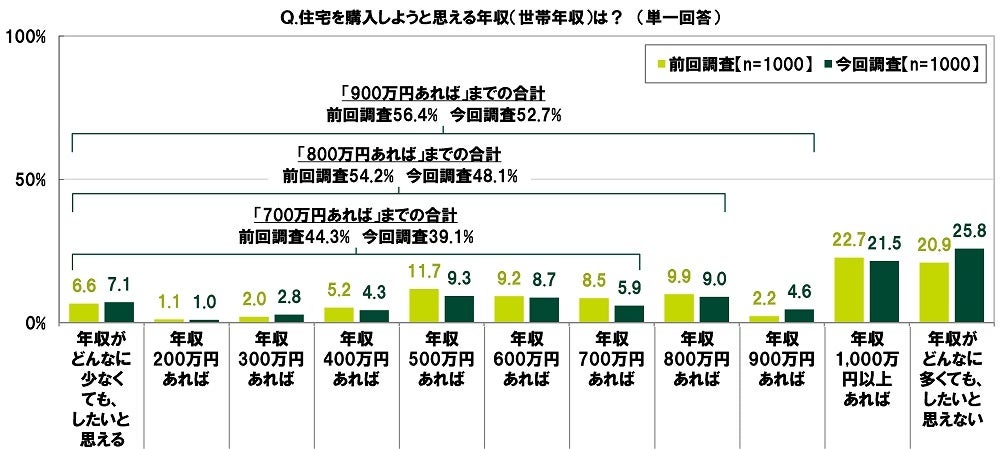

20代の半数以上が住宅を購入しようと思えるのは「年収900万円」、前回調査からハードルが上昇

自家用車を購入しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合は33.2%、年収500万円でしようと思える割合は46.0%、年収600万円でしようと思える割合は54.3%と、半数以上が自家用車の購入をイメージできるのは年収600万円となりました。

前回の調査結果と比較すると、半数以上が自家用車を購入しようと思えるのは前回調査では年収600万円(57.2%)、今回調査でも年収600万円(54.3%)でした。

また、住宅を購入しようと思える世帯年収額を聞いたところ、20代の半数以上がイメージできるのは、前回調査では年収800万円(54.2%)だったのに対し、今回調査では年収900万円(52.7%)と、ハードルが上がる結果となりました。

【20代のマネートラブル経験と金融リテラシー】

-

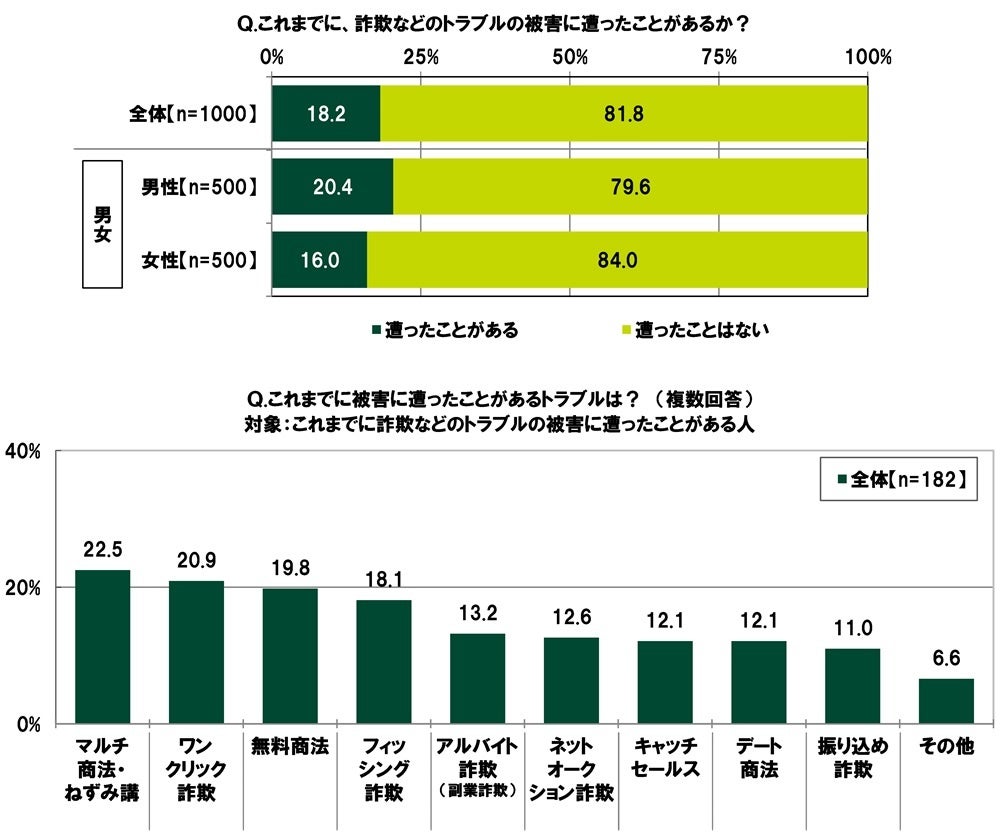

「詐欺などのトラブルの被害に遭ったことがある」18.2%、経験した詐欺被害1位は「マルチ商法・ねずみ講」

-

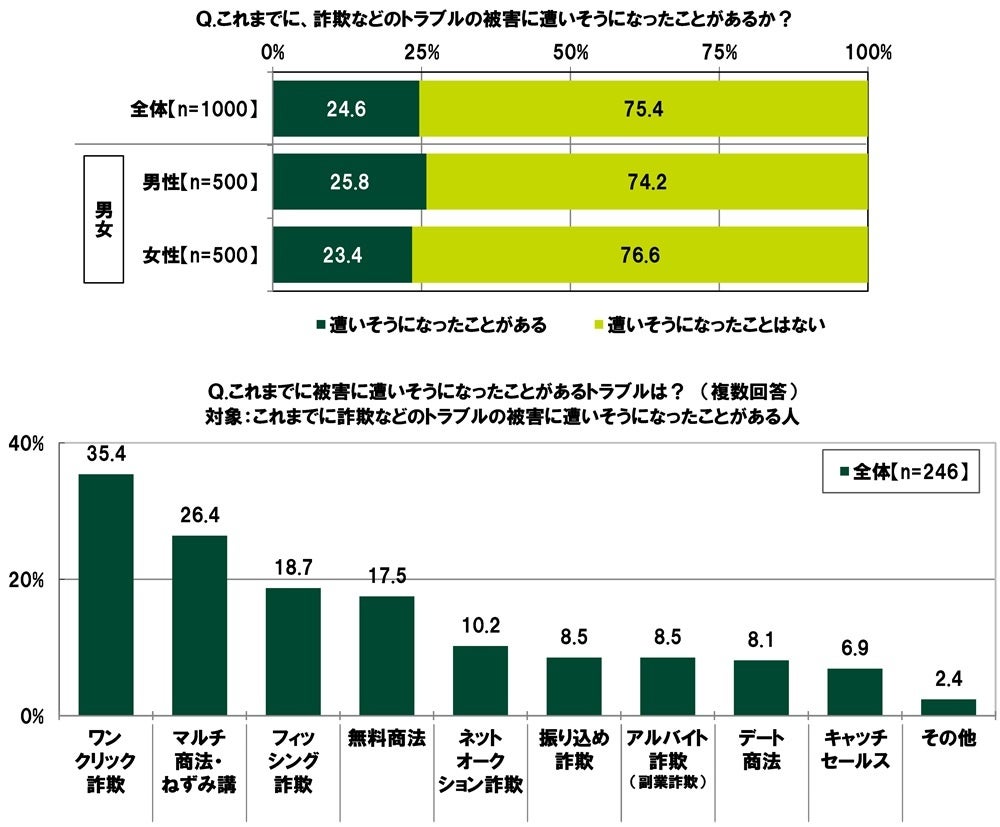

「詐欺などのトラブルの被害に遭いそうになったことがある」24.6%

詐欺などのお金に関するトラブルについて質問しました。

全回答者(1,000名)に、これまでに、詐欺などのトラブルの被害に遭ったことがあるか聞いたところ、「遭ったことがある」は18.2%、「遭ったことはない」は81.8%となりました。

男女別にみると、「遭ったことがある」と回答した人の割合は、男性では20.4%と、女性(16.0%)と比べて4.4ポイント高くなりました。

これまでに、詐欺などのトラブルの被害に遭ったことがある人(182名)に、被害に遭ったことがあるトラブルを聞いたところ、「マルチ商法・ねずみ講」(22.5%)が最も高くなり、「ワンクリック詐欺」(20.9%)、「無料商法」(19.8%)、「フィッシング詐欺」(18.1%)、「アルバイト詐欺(副業詐欺)」(13.2%)が続きました。

また、全回答者(1,000名)に、これまでに、詐欺などのトラブルの被害に遭いそうになったことがあるか聞いたところ、「遭いそうになったことがある」は24.6%、「遭いそうになったことはない」は75.4%となりました。

これまでに、詐欺などのトラブルの被害に遭いそうになったことがある人(246名)に、被害に遭いそうになったトラブルを聞いたところ、「ワンクリック詐欺」(35.4%)が最も高くなりました。Webサイトを閲覧中、偽の契約成立画面が突然表示され、不安を感じたり支払いをしてしまいそうになったりした人が多いようです。次いで高くなったのは、「マルチ商法・ねずみ講」(26.4%)、「フィッシング詐欺」(18.7%)、「無料商法」(17.5%)、「ネットオークション詐欺」(10.2%)でした。

-

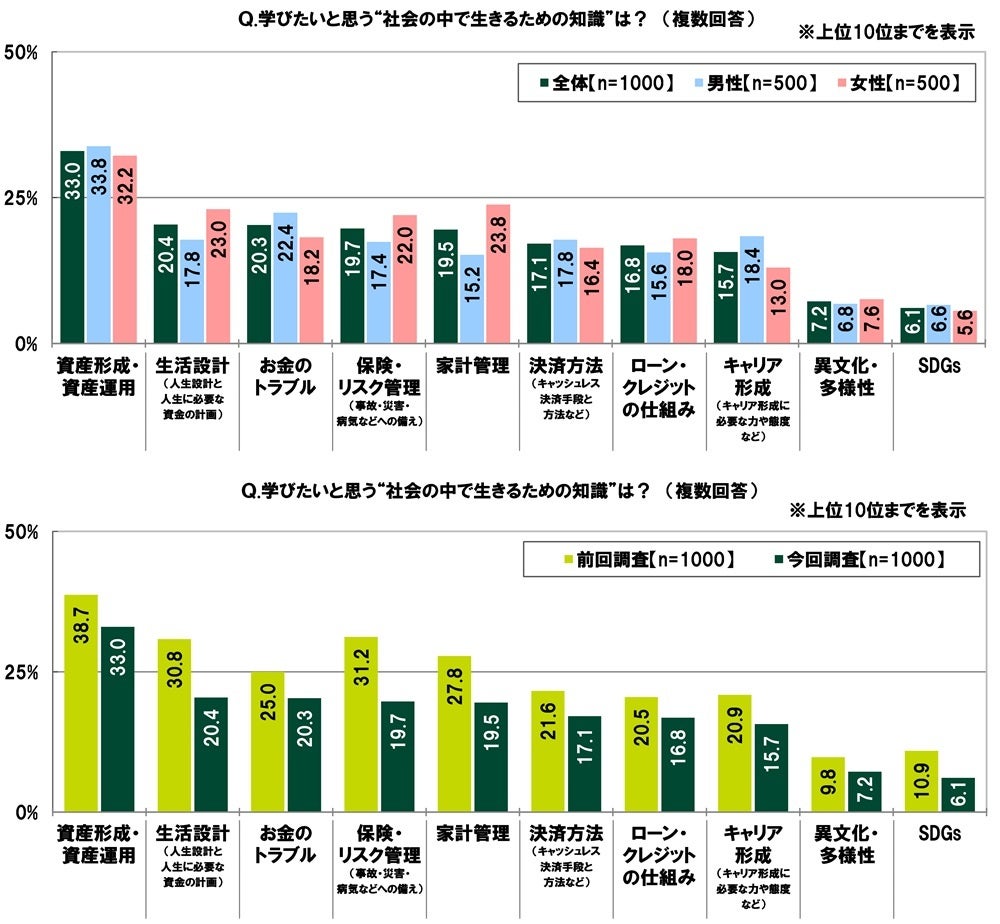

学びたいと思う“社会の中で生きるための知識” 1位「資産形成・資産運用」2位「生活設計」3位「お金のトラブル」

次に、金融リテラシーについて質問しました。

全回答者(1,000名)に、学びたいと思う“社会の中で生きるための知識”を聞いたところ、「資産形成・資産運用」(33.0%)が最も高くなり、「生活設計(人生設計と人生に必要な資金の計画)」(20.4%)、「お金のトラブル」(20.3%)、「保険・リスク管理(事故・災害・病気などへの備え)」(19.7%)、「家計管理」(19.5%)が続きました。

男女別にみると、女性では「生活設計(人生設計と人生に必要な資金の計画)」が23.0%、「家計管理」が23.8%と、男性(順に17.8%、15.2%)と比べて5ポイント以上高くなりました。

前回の調査結果と比較すると、「資産形成・資産運用」は前回調査と今回調査のいずれも1位でした。資産形成方法や資産運用方法に関する知識・ノウハウをしっかり学びたいと考える人は多いようです。

-

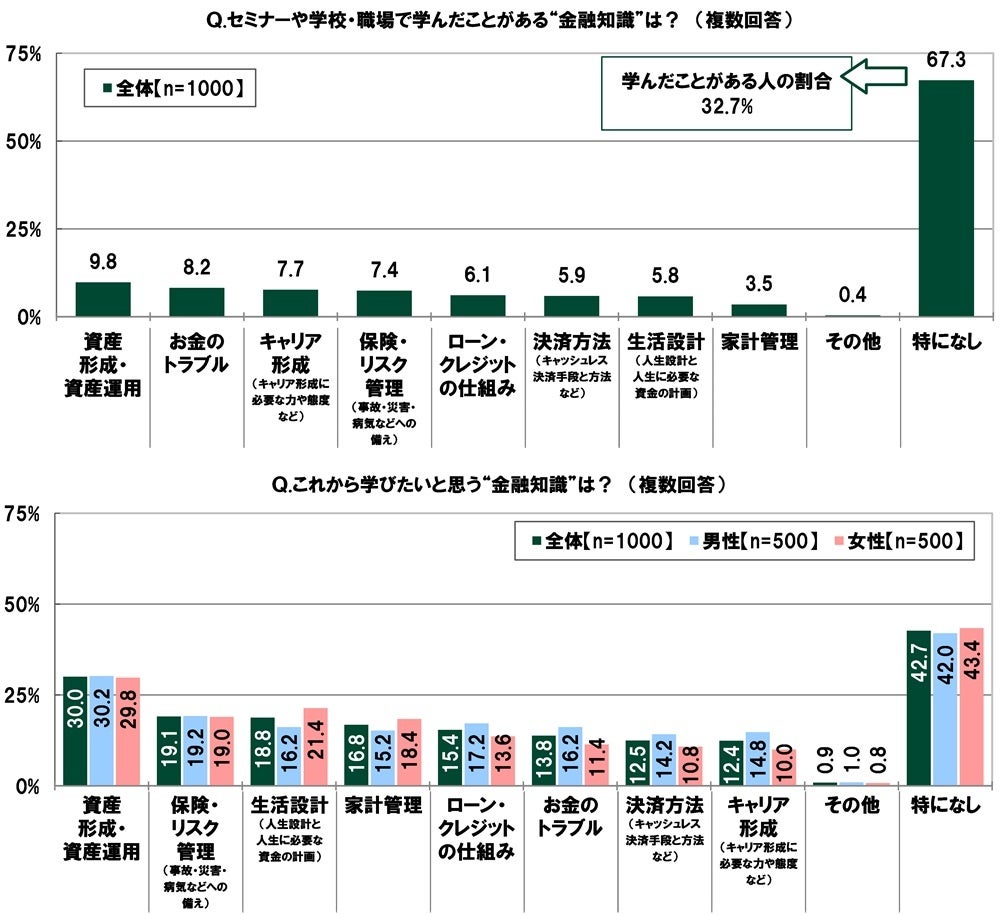

「セミナーや学校・職場で“金融知識”を学んだことがある」32.7%

学んだことがある“金融知識” 1位「資産形成・資産運用」2位「お金のトラブル」3位「キャリア形成」 -

これから学びたいと思う“金融知識” 3位「生活設計」2位「保険・リスク管理」、1位は?

全回答者(1,000名)に、セミナーや学校・職場で学んだことがある“金融知識”を聞いたところ、1位「資産形成・資産運用」(9.8%)、2位「お金のトラブル」(8.2%)、3位「キャリア形成(キャリア形成に必要な力や態度など)」(7.7%)、4位「保険・リスク管理(事故・災害・病気などへの備え)」(7.4%)、5位「ローン・クレジットの仕組み」(6.1%)となりました。また、学んだことがない人の割合(「特になし」を回答した人の割合)は67.3%、学んだことがある人の割合は32.7%でした。

これから学びたいと思う“金融知識”を聞いたところ、1位「資産形成・資産運用」(30.0%)、2位「保険・リスク管理(事故・災害・病気などへの備え)」(19.1%)、3位「生活設計(人生設計と人生に必要な資金の計画)」(18.8%)、4位「家計管理」(16.8%)、5位「ローン・クレジットの仕組み」(15.4%)となりました。

男女別にみると、女性では「生活設計(人生設計と人生に必要な資金の計画)」が21.4%と、男性(16.2%)と比べて5.2ポイント高くなりました。

-

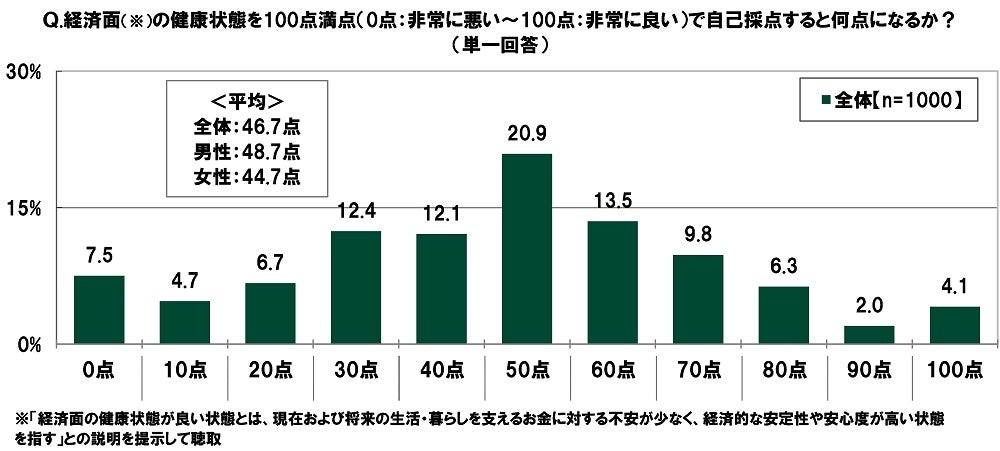

“経済面の健康状態”を100点満点で自己採点すると? 平均は46.7点

-

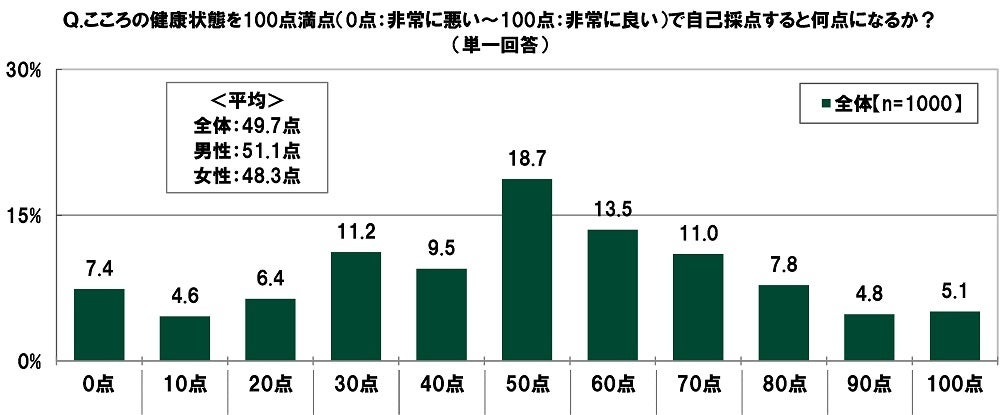

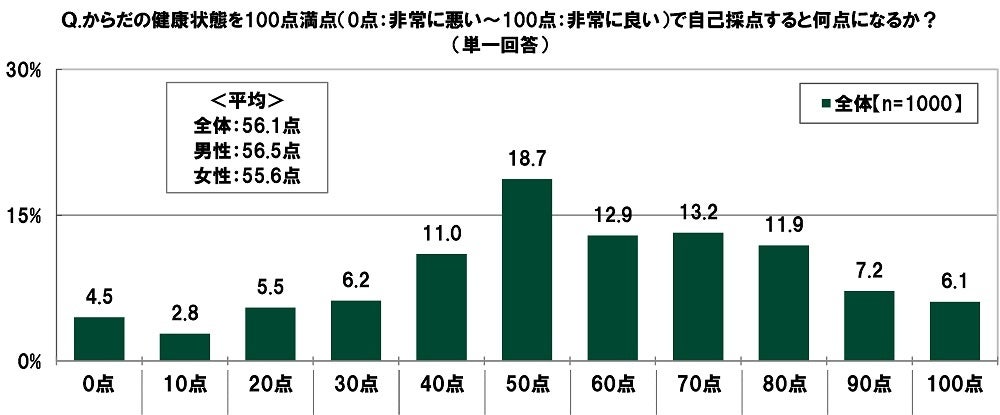

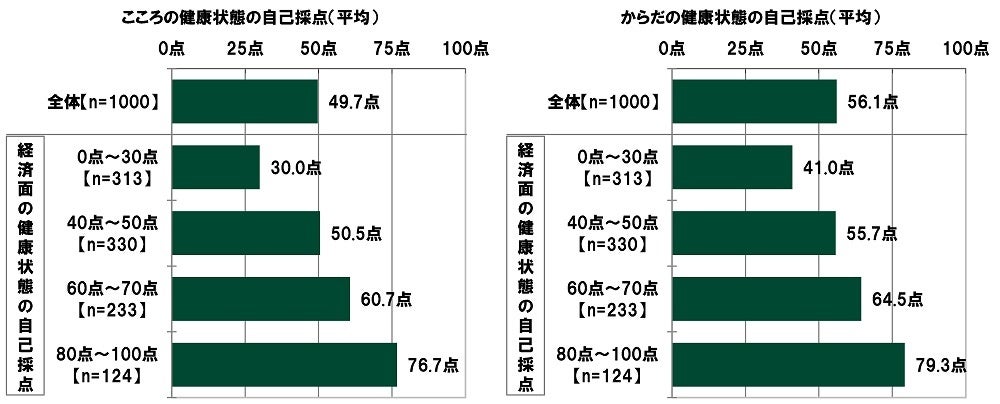

自己採点結果 “こころの健康状態”では平均は49.7点、“からだの健康状態”では平均は56.1点

経済面の健康状態が良好な人ほど心身の健康状態も良好という傾向に

続いて、経済面や心身の健康状態、日常生活に対する満足度、仕事に対する満足度、金融リテラシーのレベルに関する自己評価について質問しました。

まず、全回答者(1,000名)に、経済面の健康状態を100点満点(0点:非常に悪い~100点:非常に良い)で自己採点すると何点になるか聞いたところ、「50点」(20.9%)が最も高くなったほか、「30点」(12.4%)や「40点」(12.1%)、「60点」(13.5%)にも回答がみられ、平均は46.7点でした。

男女別にみると、男性では平均48.7点と、女性(平均44.7点)と比べて4.0点高くなりました。

こころの健康状態を100点満点(0点:非常に悪い~100点:非常に良い)で自己採点すると何点になるか聞いたところ、「50点」(18.7%)が最も高くなり、平均は49.7点でした。

男女別にみると、男性では平均51.1点と、女性(平均48.3点)と比べて2.8点高くなりました。

他方、からだの健康状態を100点満点(0点:非常に悪い~100点:非常に良い)で自己採点すると何点になるか聞いたところ、「50点」(18.7%)が最も高くなったほか、「60点」(12.9%)や「70点」(13.2%)にも回答がみられ、平均は56.1点でした。

ここで、経済面の健康状態とこころの健康状態の関係や、経済面の健康状態とからだの健康状態の関係をみると、いずれも自己採点結果に正の相関がみられ、経済面の健康状態の点数が80点~100点の人ではこころの健康状態の点数の平均は76.7点、からだの健康状態の点数の平均は79.3点でした。お金に対する不安がなく経済的な安心感を得られていると、心身の健康を良好に保てる傾向が高いようです。

-

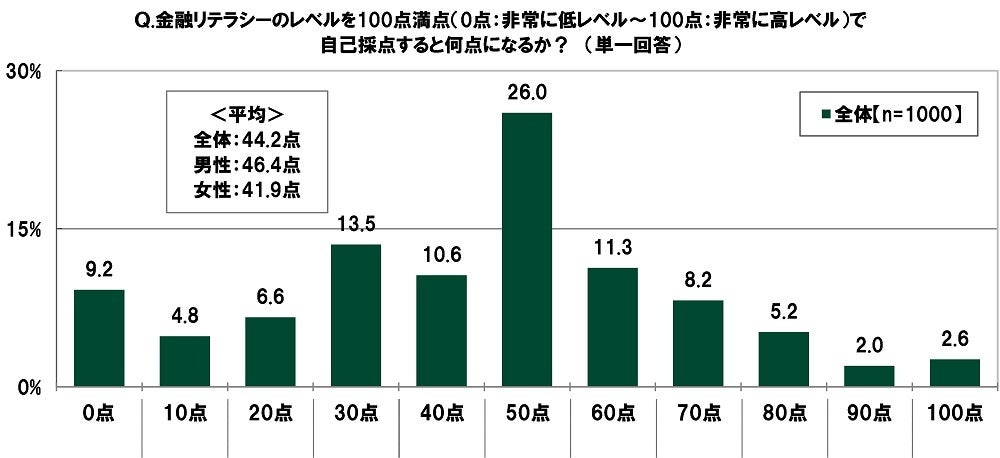

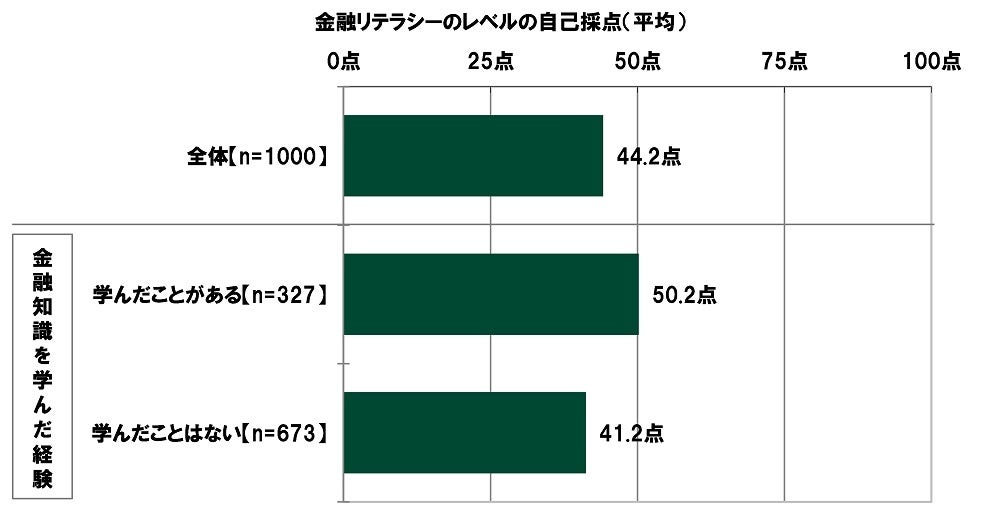

“金融リテラシーのレベル”を100点満点で自己採点すると? 平均は44.2点、金融知識を学んだ人では50.2点

-

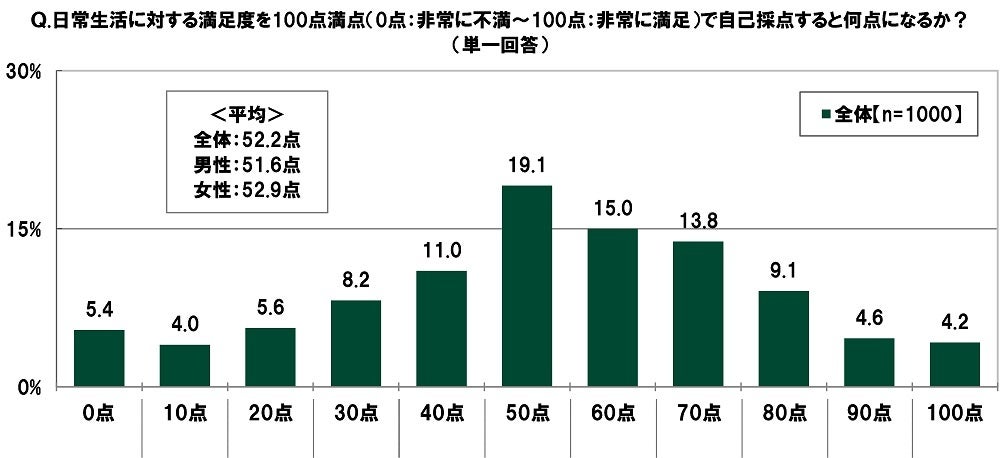

自己採点結果 “日常生活に対する満足度”では平均は52.2点、“仕事に対する満足度”では平均は47.9点

-

金融リテラシーのレベルが高い人ほど日常生活や仕事に対する満足・ファイナンシャルウェルネスを実現する傾向に

全回答者(1,000名)に、金融リテラシーのレベルを100点満点(0点:非常に低レベル~100点:非常に高レベル)で自己採点すると何点になるか聞いたところ、「50点」(26.0%)が特に高くなり、平均は44.2点でした。

男女別にみると、男性では平均46.4点と、女性(平均41.9点)と比べて4.5点高くなりました。

ここで、金融知識をセミナーや学校・職場で学んだ経験別にみると、金融知識を学んだことがある人では、金融リテラシーのレベルの点数の平均は50.2点と、金融知識を学んだことがない人(41.2点)と比べて9.0点高くなりました。セミナーや学校・職場で金融知識について学んだ経験が、金融リテラシーのレベルの向上につながっているのではないでしょうか。

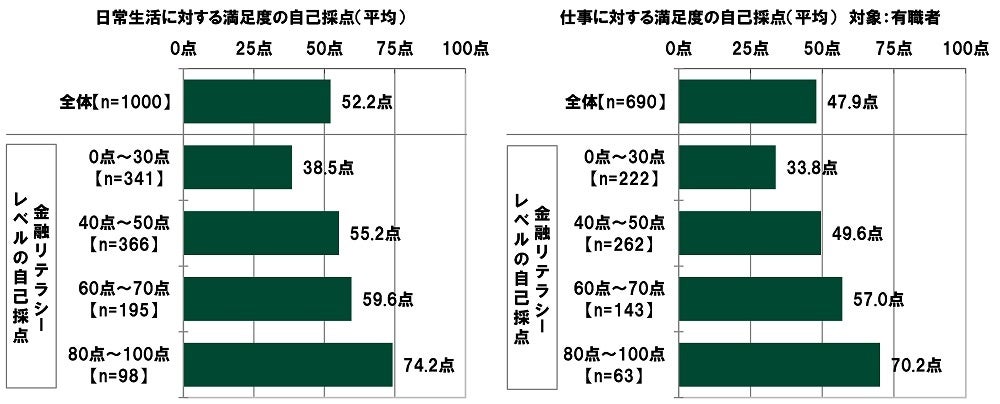

また、日常生活に対する満足度を100点満点(0点:非常に不満~100点:非常に満足)で自己採点すると何点になるか聞いたところ、「50点」(19.1%)が最も高くなったほか、「60点」(15.0%)や「70点」(13.8%)にも回答がみられ、平均は52.2点でした。

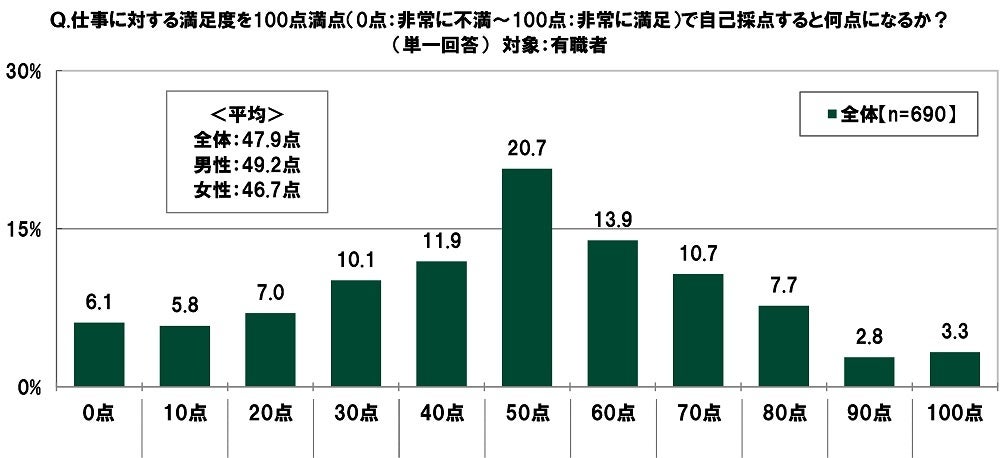

有職者(690名)に、仕事に対する満足度を100点満点(0点:非常に不満~100点:非常に満足)で自己採点すると何点になるか聞いたところ、「50点」(20.7%)が最も高くなり、平均は47.9点でした。

男女別にみると、男性では平均49.2点と、女性(平均46.7点)と比べて2.5点高くなりました。

ここで、金融リテラシーのレベルと日常生活に対する満足度の関係や、金融リテラシーのレベルと仕事に対する満足度の関係をみると、いずれも自己採点結果に正の相関がみられ、金融リテラシーのレベルの点数が80点~100点の人では日常生活に対する満足度の点数の平均は74.2点、仕事に対する満足度の点数の平均は70.2点でした。

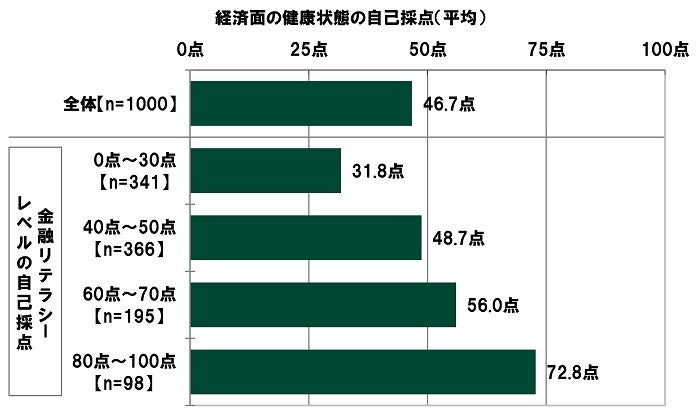

また、金融リテラシーのレベルと経済面の健康状態の関係をみると、自己採点結果に正の相関がみられ、金融リテラシーのレベルの点数が80点~100点の人では経済面の健康状態の点数の平均は72.8点でした。金融リテラシーのレベルが高いと、日常生活や仕事に対する満足度が高くなるだけでなく、ファイナンシャルウェルネス(現在および将来の生活・暮らしを支えるお金に対する不安が少なく、経済的な安定性や安心度が高い状態)の実現にもつながるようです。

-

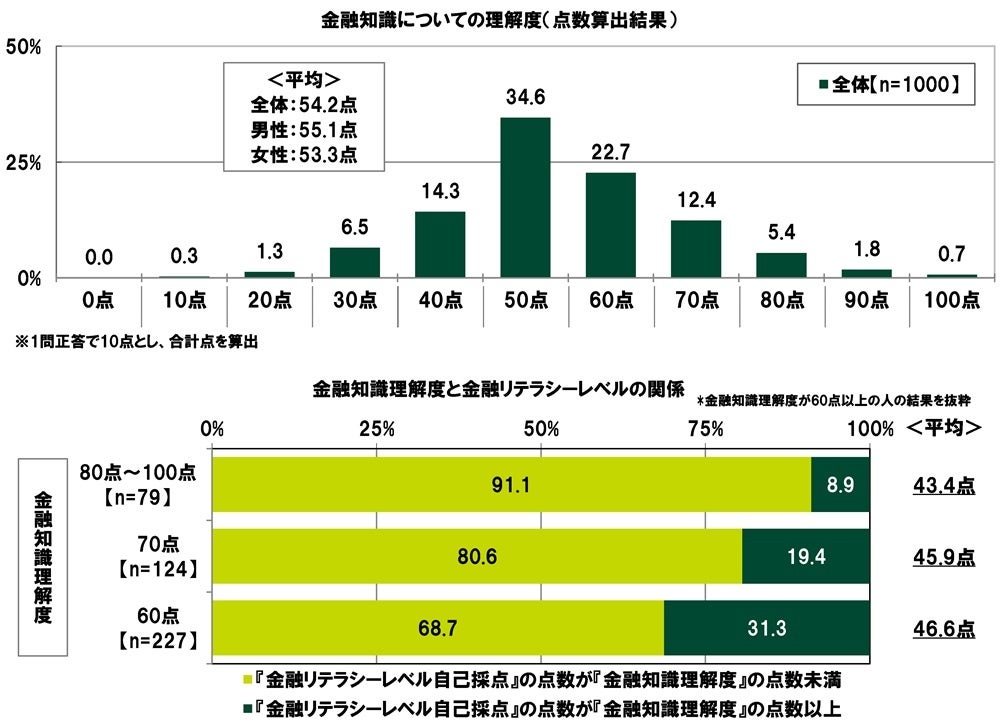

金融知識についての理解度を100点満点で採点 平均は54.2点

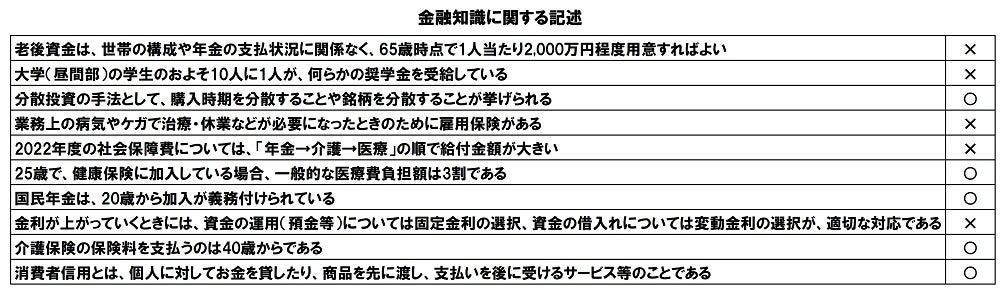

最後に、全回答者(1,000名)に、金融知識に関する複数の記述を提示し、それぞれについて内容が正しいと思うか、誤っていると思うかを聞いた結果をまとめました。

1問正答につき10点で合計点を算出した結果をみると、「50点」(34.6%)が最も高くなり、平均は54.2点でした。

男女別にみると、男性では平均55.1点と、女性(平均53.3点)と比べて1.8点高くなりました。

金融知識理解度が平均(54.2点)を上回った人(金融知識理解度が60点以上の人)について、金融知識理解度と金融リテラシーレベルの関係をみると、『金融リテラシーレベル自己採点』の点数が『金融知識理解度』の点数以上となった割合は、金融知識理解度が80点~100点の人では8.9%、70点の人では19.4%、60点の人では31.3%で、『金融リテラシーレベル自己採点』の点数の平均は金融知識理解度が80点~100点の人では43.4点、70点の人では45.9点、60点の人では46.6点でした。知識が備わっているものの自身の金融リテラシーに自信を持っている人が少ないことをうかがえる結果となりました。

※調査結果全文は添付のPDFファイルよりご覧いただけます。

■調査概要■

調査タイトル:20代の金銭感覚についての意識調査2024

調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする20歳~29歳の男女

調査期間:2023年12月13日~15日

調査方法:インターネット調査

調査地域:全国

有効回答数:1,000サンプル

調査協力会社:ネットエイジア株式会社