株式会社ベター・プレイスのプレスリリース

政府が掲げる「資産所得倍増プラン」の実現に向け、2024年より少額投資非課税制度(NISA)が大幅に拡充されます。「新NISA」と呼ばれる改正後のNISAについて、変更内容の理解や、利用予定などを調査いたしました。

-

調査結果

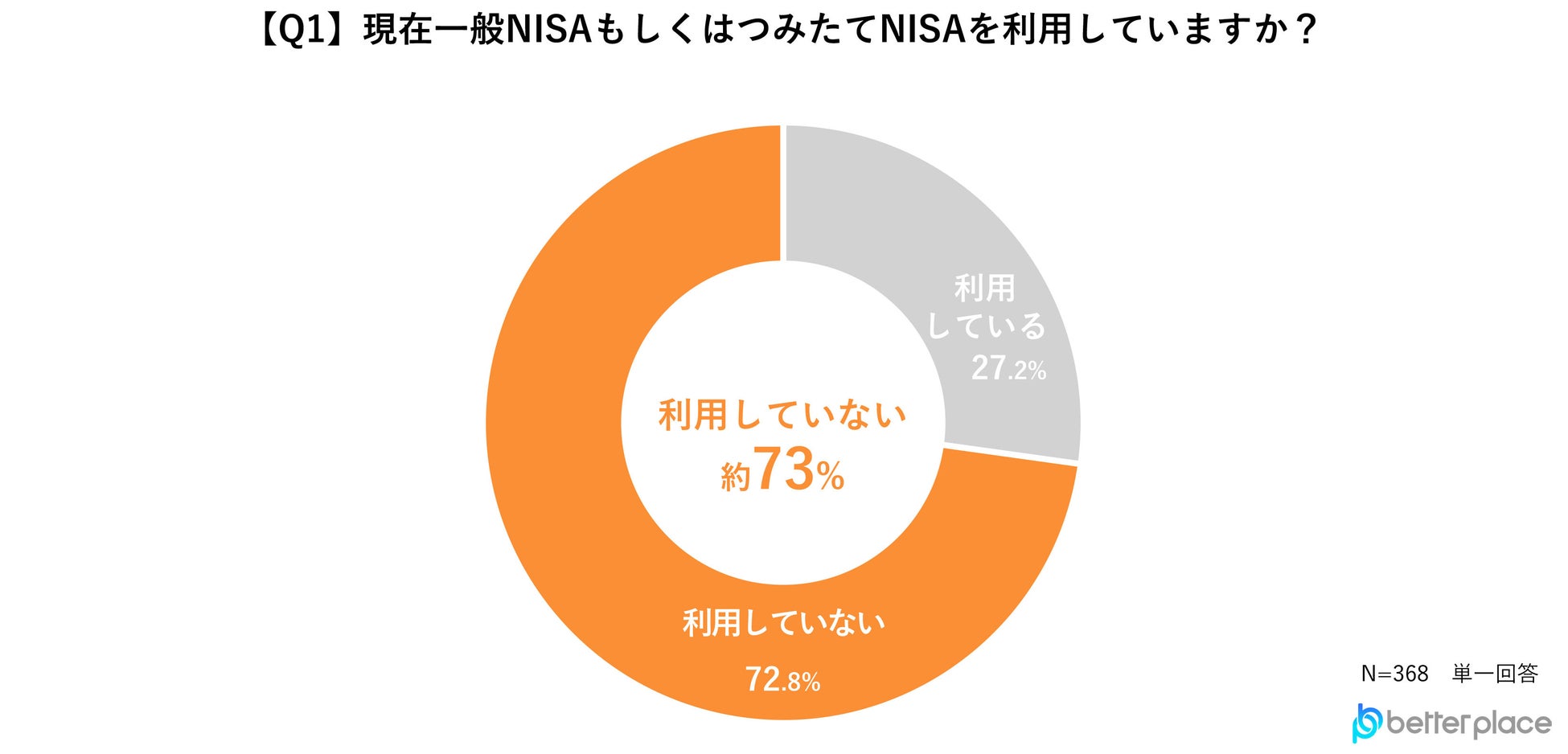

【Q1】現在一般NISAもしくはつみたてNISAを利用していますか?

制度改正前、現在の一般NISA、つみたてNISAの利用状況を聞いたところ、「利用していない」と答えた人が72.8%と多くの人が利用していないことがわかりました。

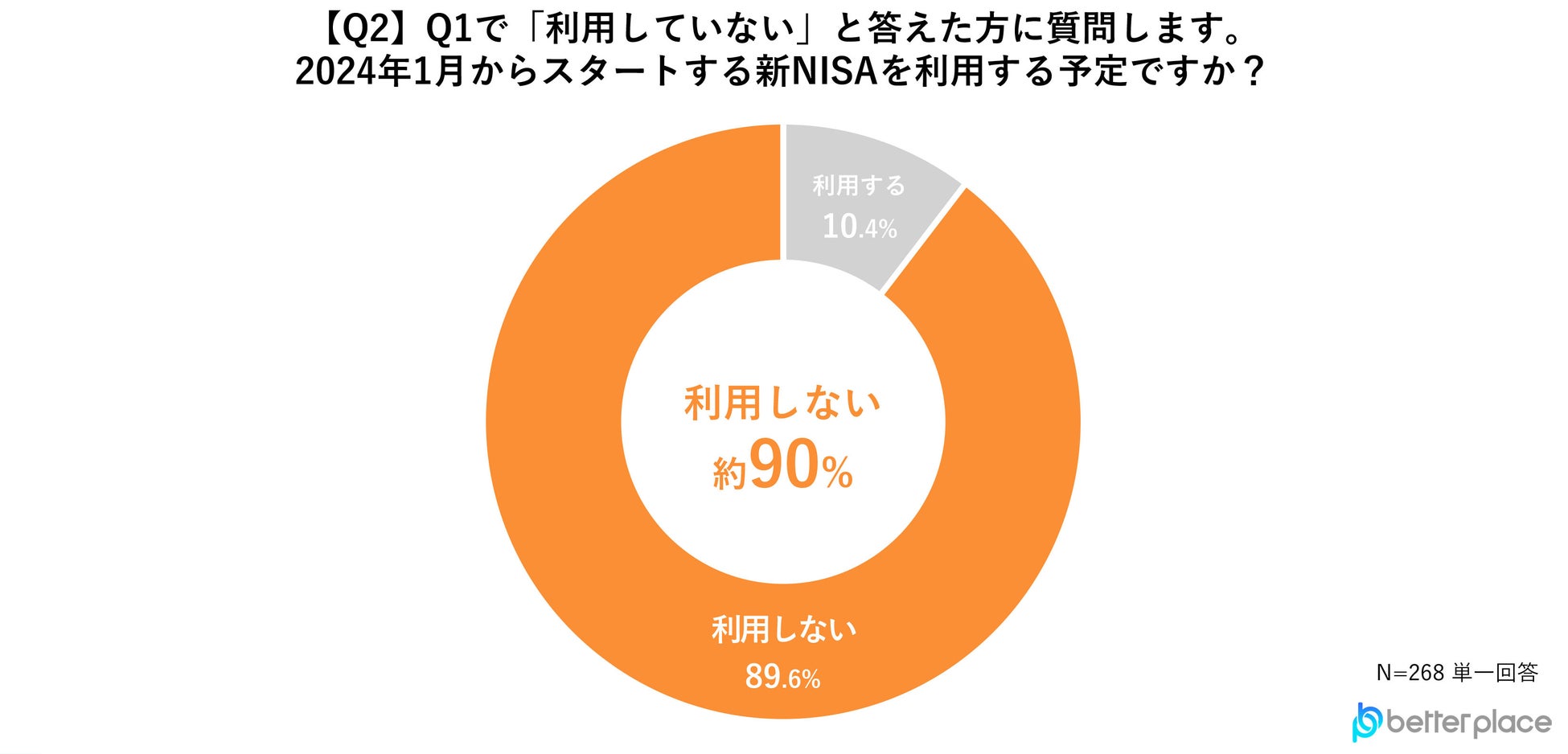

【Q2】Q1で「利用していない」と答えた方に質問します。2024年1月からスタートする新NISAを利用する予定ですか?

現在NISAを利用していない人に、新NISAを利用する予定を聞いたところ、 約9割となる89.6%の人が「利用しない」と回答しました。

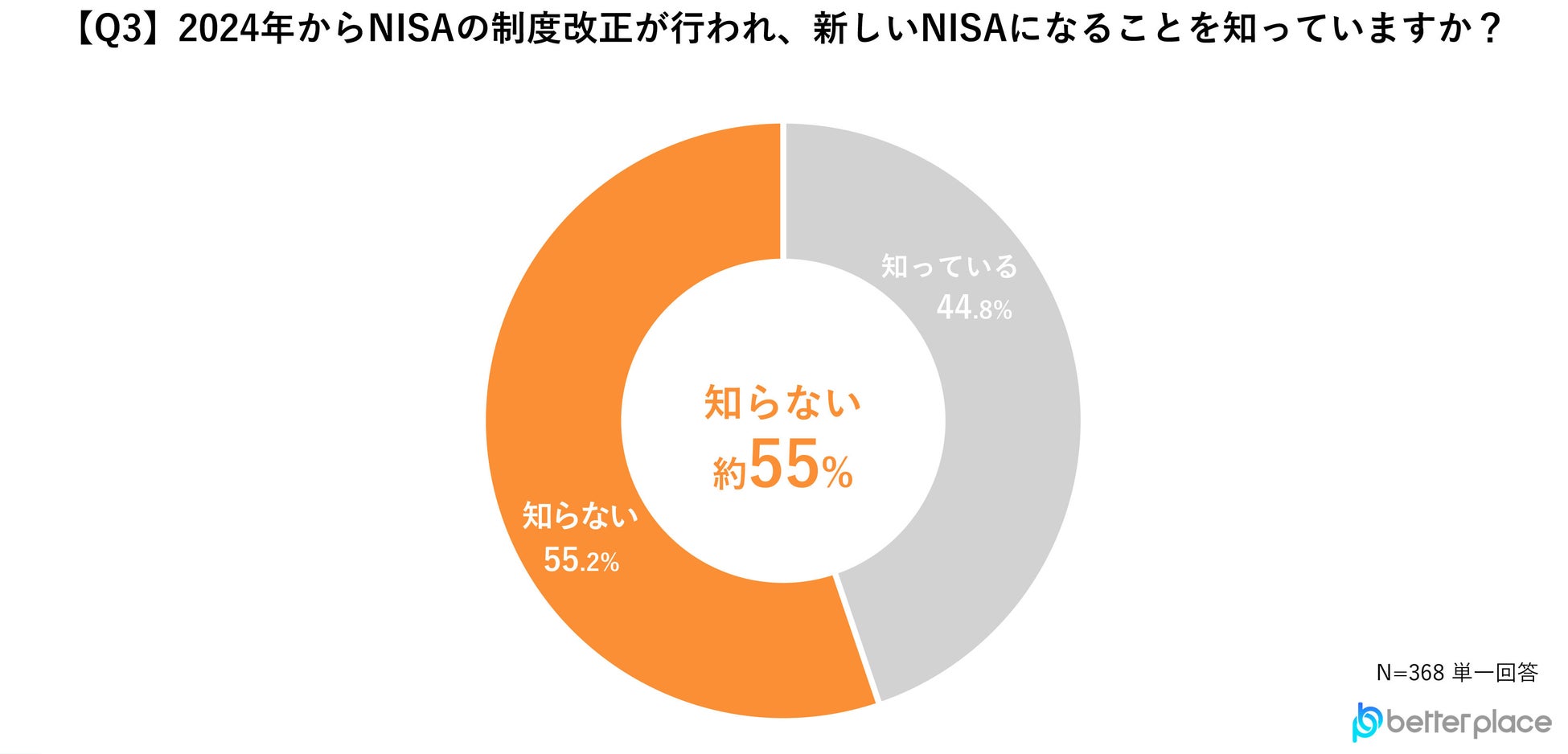

【Q3】2024年からNISAの制度改正が行われ、新しいNISAになることを知っていますか?

NISAが制度改正され、新NISAになることを「知っている」と答えた人は44.8%、「知らない」と答えた人が55.2%と、半数以上の人がNISAが制度改正されることを知らないという結果となりました。

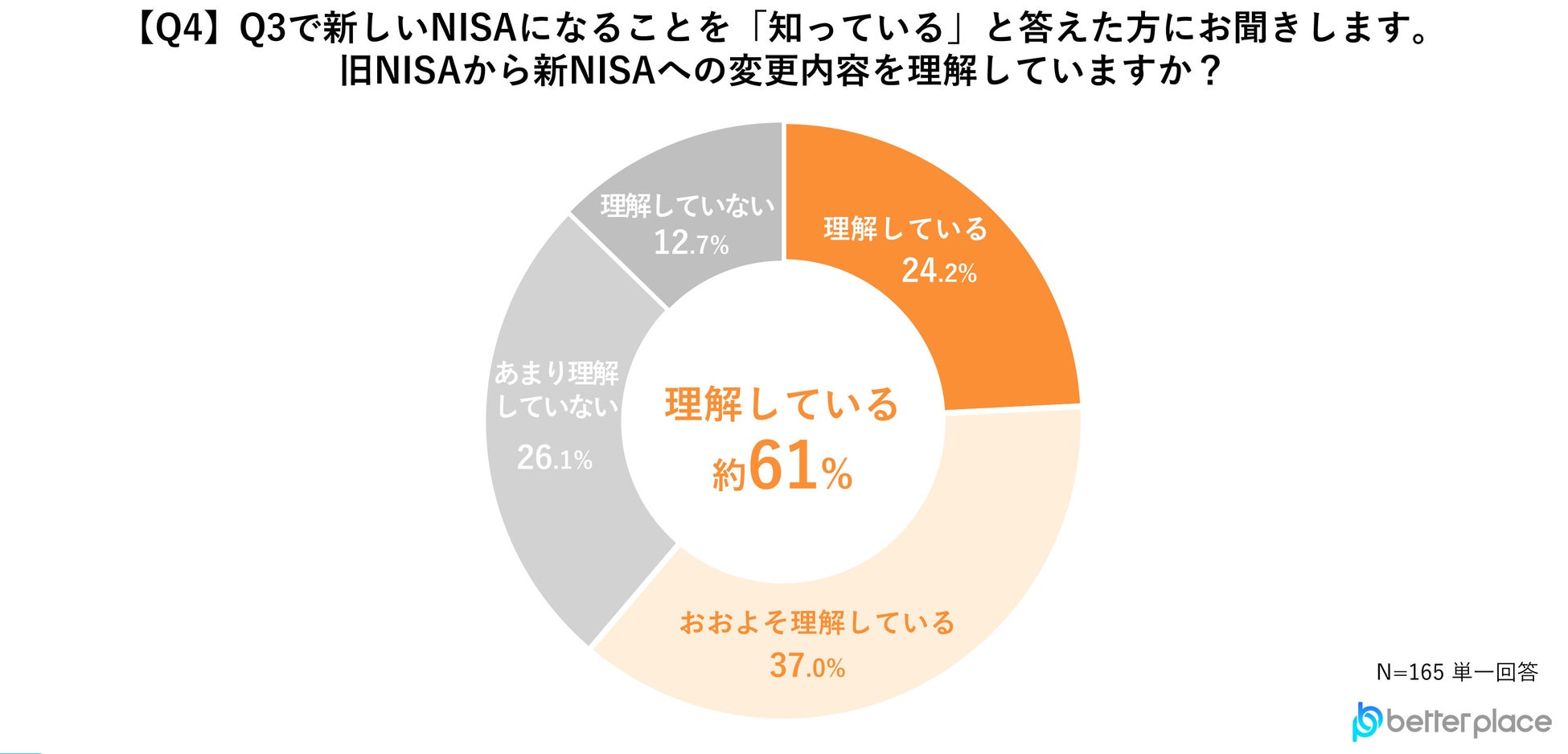

【Q4】Q3で新しいNISAになることを「知っている」と答えた方 にお聞きします。旧NISAから新NISAへの変更内容を理解していますか?

新NISAへの変更内容を理解している人は、「理解している」24.2%、「おおよそ理解している」37.0%と、6割以上の人が理解していることがわかりました。

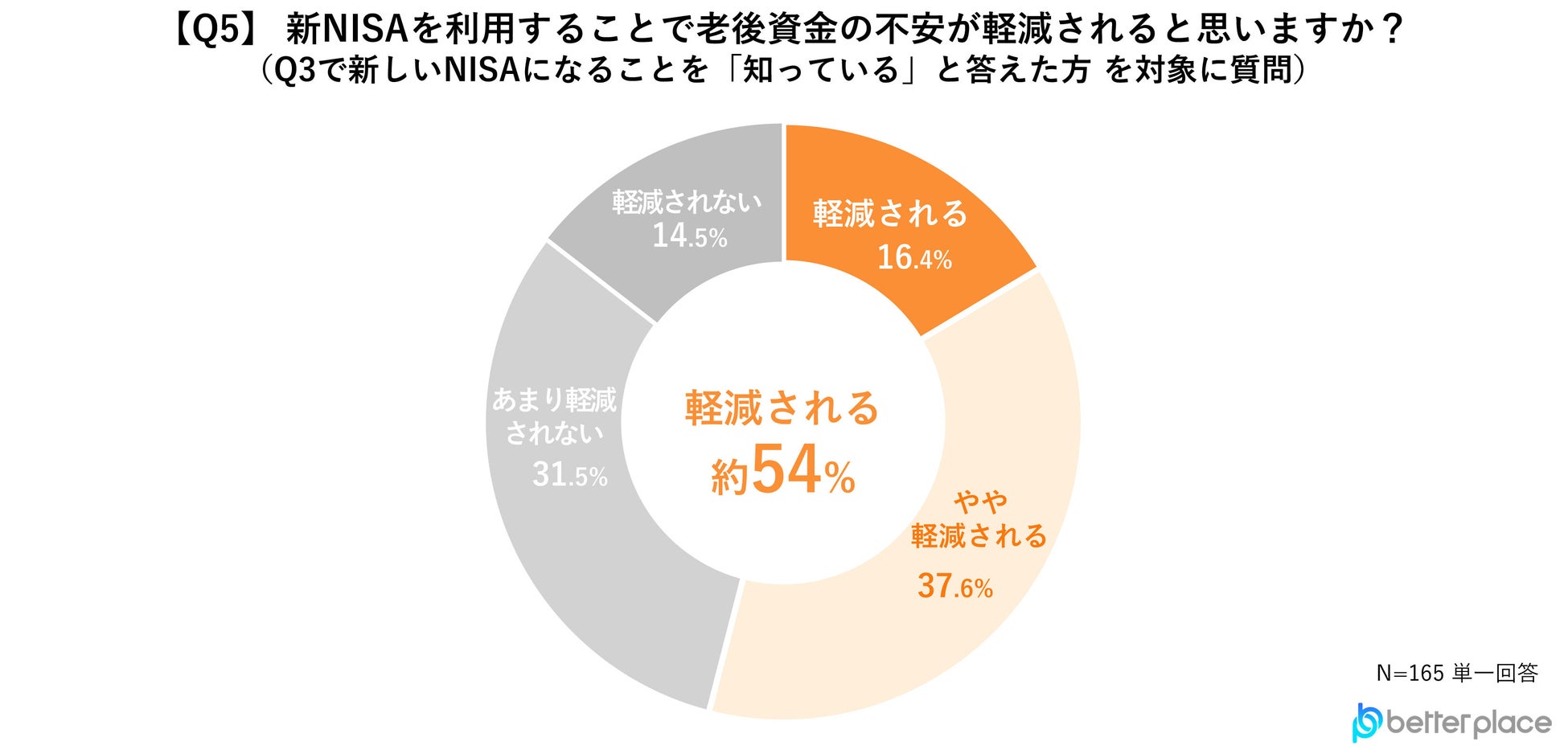

【Q5】新NISAを利用することで老後資金の不安が軽減されると思いますか?

(Q3で新しいNISAになることを「知っている」と答えた方を対象に質問)

新NISAを利用することで老後資金の不安が軽減されるかを聞いたところ、「やや軽減される」と答えた人が37.6%と最も多く、「軽減される」と答えた人が16.4%でした。半数以上が新NISAを利用することで老後資金の不安が軽減されると回答しました。

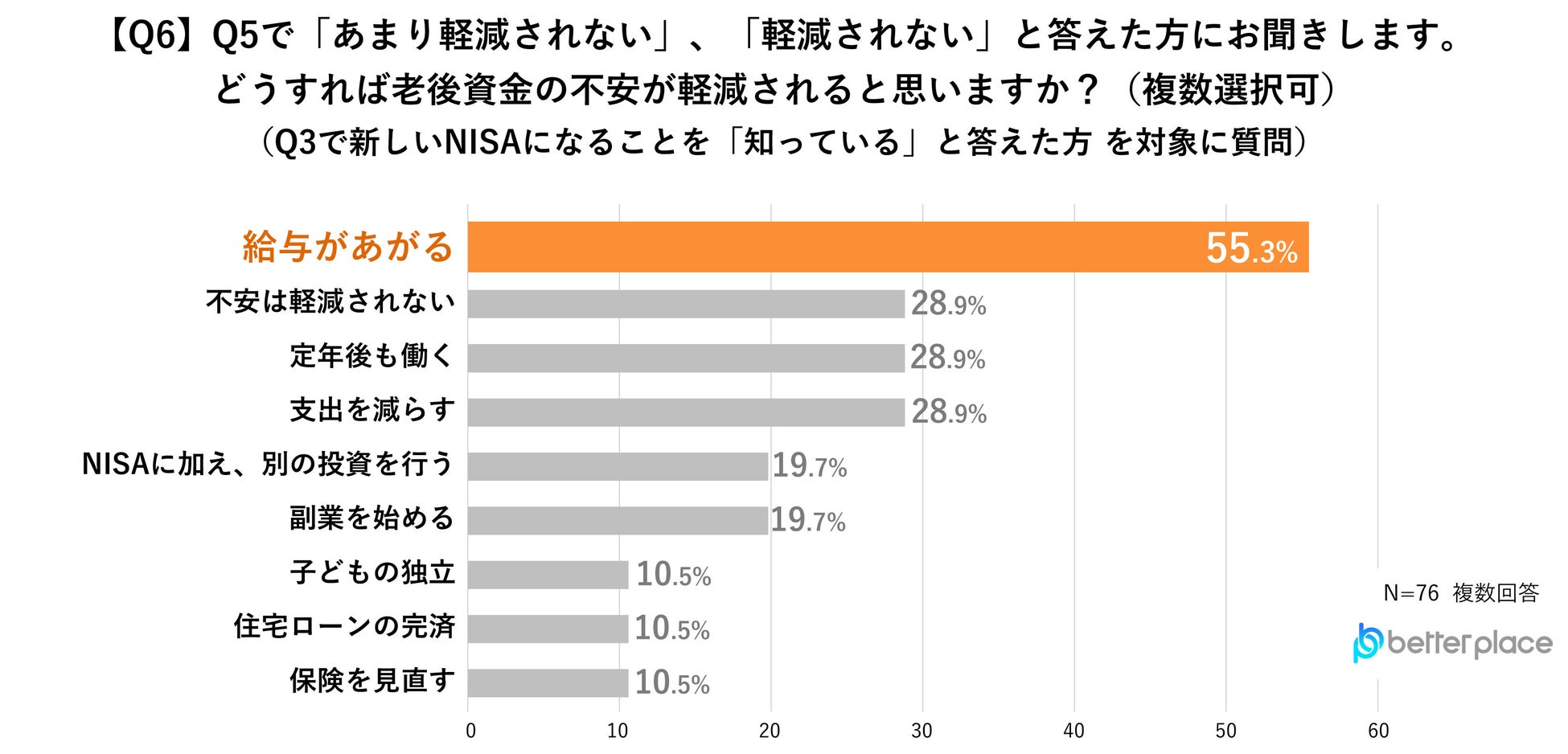

【Q6】Q5で「あまり軽減されない」、「軽減されない」と答えた方にお聞きします。どうすれば老後資金の不安が軽減されると思いますか?(複数選択可)

(Q3で新しいNISAになることを「知っている」と答えた方を対象に質問)

「給与があがる」と答えた人が55.3%と圧倒的に多く、次に多かった「不安は軽減されない」、「定年後も働く」および「支出を減らす」のそれぞれ28.9%と、20ポイント以上の差があることがわかりました。

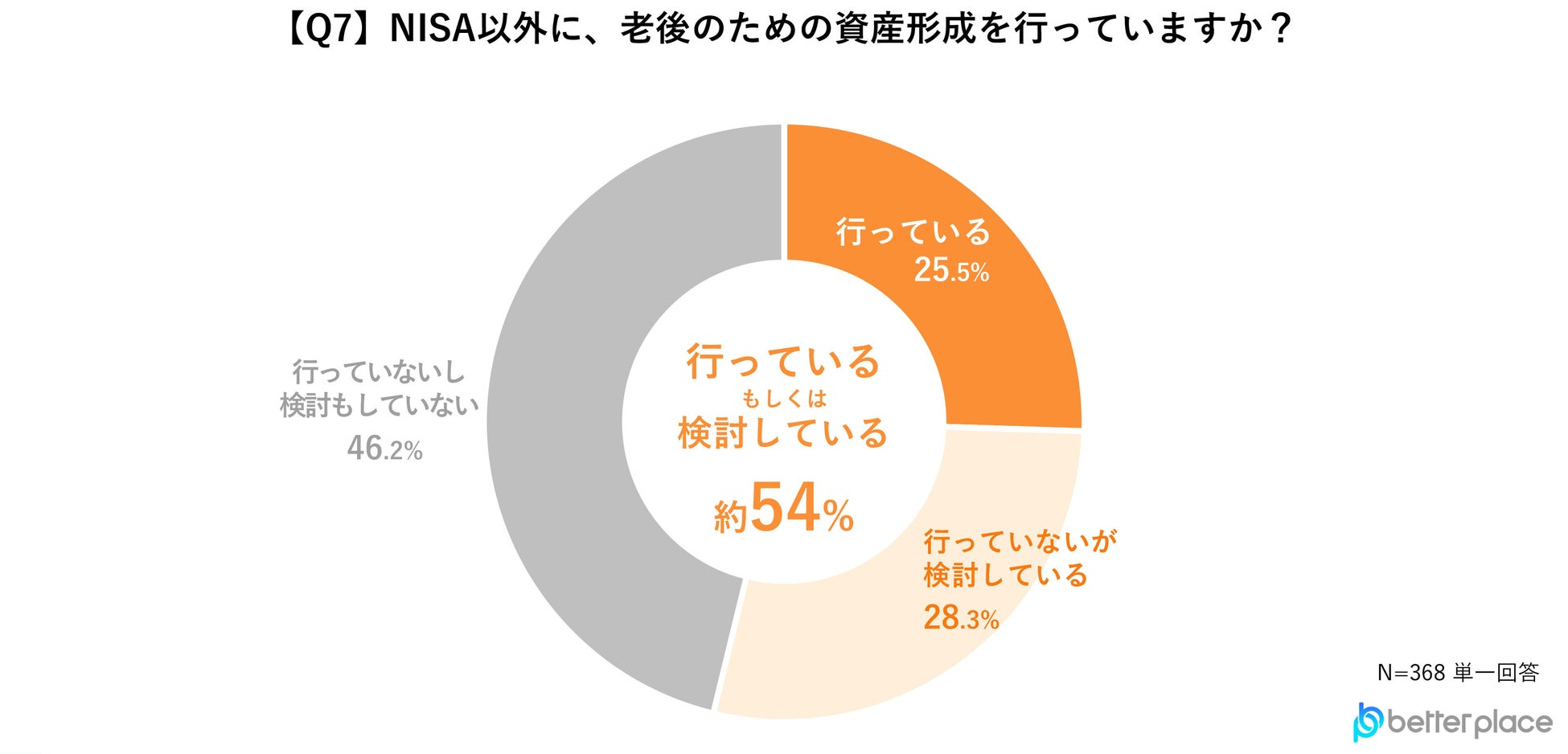

【Q7】NISA以外に、老後のための資産形成を行っていますか?

NISA以外に老後のための資産形成を行っているか聞いたところ、「行っている」25.5%、「行っていないが検討している」28.3%と、合わせて半数以上の人がNISA以外での資産形成を考えていることがわかりました。

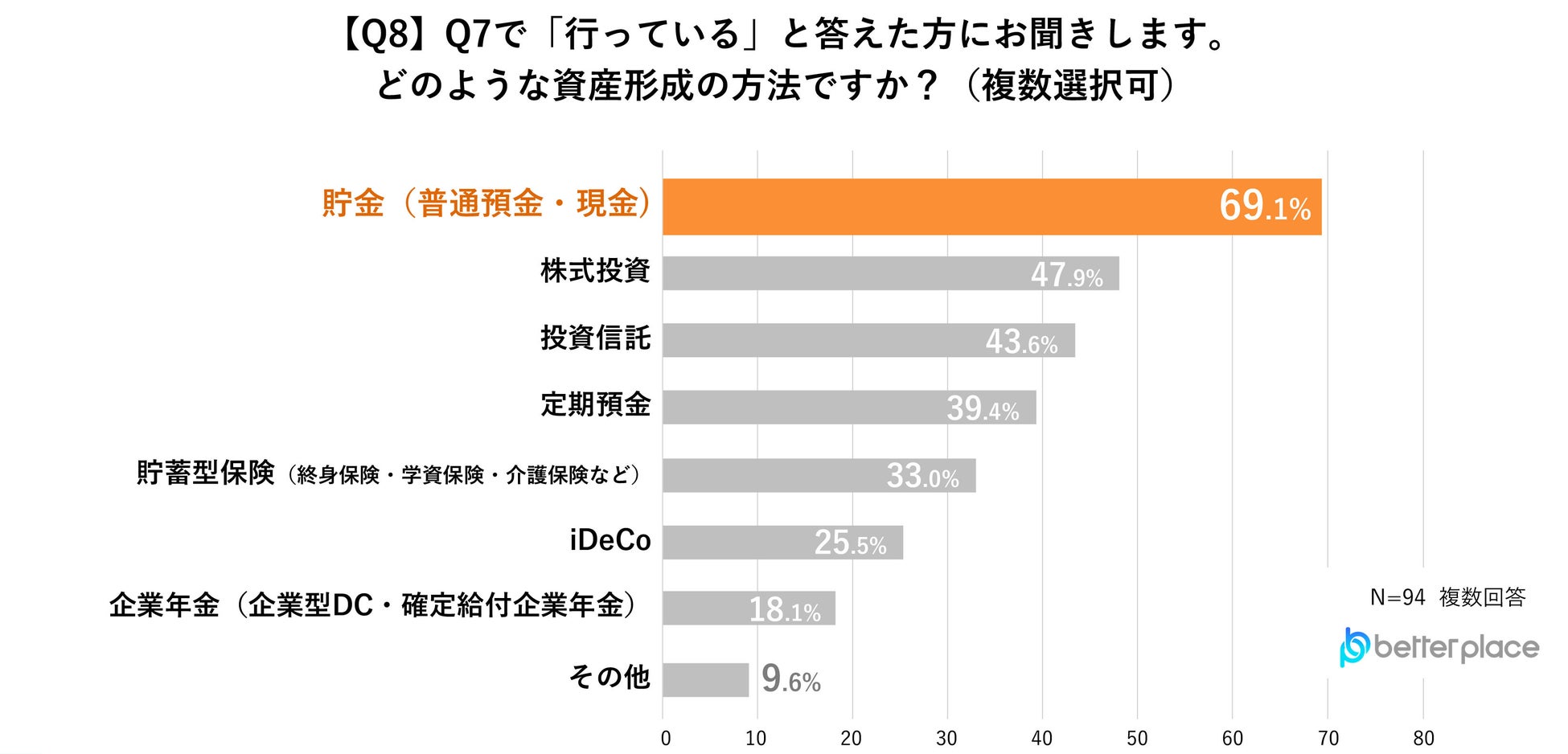

【Q8】Q7で「行っている」と答えた方にお聞きします。どのような資産形成の方法ですか?(複数選択可)

現在、既に「NISA以外に老後のための資産形成を行っている」と答えた人の、NISA以外の資産形成の方法は「貯金(普通預金・現金)」が69.1%で1位となり、2位の「株式投資」47.9%、3位の「投資信託」43.6%とは20ポイント以上の差があることがわかりました。

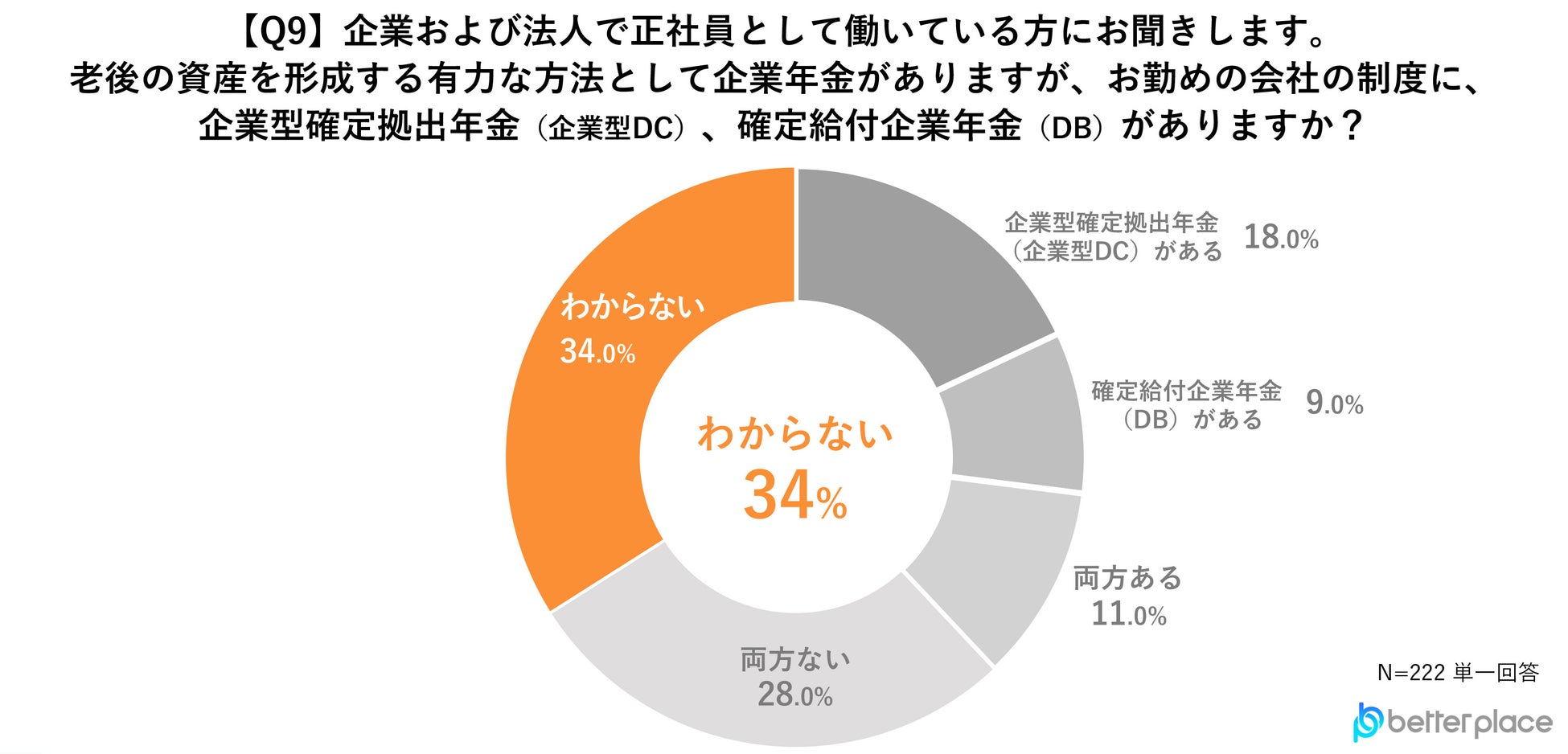

【Q9】企業および法人で正社員として働いている方にお聞きします。老後の資産を形成する有力な方法として企業年金がありますが、お勤めの会社の制度に、企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)がありますか?

自分が勤める企業に企業年金制度があるか「わからない」と答えた人が34%と1番多い結果になりました。資産形成の手段への理解の薄さや、企業が制度を設けていても従業員に周知が行き届いていないことが伺えました。

-

本調査に関する弊社代表のコメント

現在NISAを利用していない人のうち、新NISAも利用しないと答えた方が9割という結果ですが、それは個人のリテラシーが低いという以前に、NISAという伝わりにくい言葉を推進していることが問題のひとつだと考えています。

そもそもNISA(Nippon Individual Saving Account)を推進している金融庁による定義は「個人のための税制優遇口座」です。であれば「NISA」という横文字ではなく「税制優遇口座」と言うほうが伝わります。略して伝えたい、そして流行らせたいのであれば「無税積立」や「超得口座」というネーミングでもいいでしょう。

物価の高騰が定着しつつある現在、老後の資産形成はこれまで以上に真剣に取り組まないといけない大きな課題です。私はすべての国民の方々が投資によって世界経済成長の恩恵を享受できることが理想だと考えています。それを達成するためには、資産形成が必要な人に、わかりやすい仕組みを作って、周知し続けることが大事だと思います。

企業年金の導入・周知もそのひとつです。会社として給与を払っているのだから、あとは知らないではなく、従業員が老後生活に希望を持てるよう企業年金制度を整備することで、安心して長く働ける会社になることは、人手不足が進んでいる日本において、強く支持される考え方なのではないでしょうか。

-

調査概要

実施期間:2023年10月18日~2023年10月19日

調査主体:株式会社ベター・プレイス

調査対象:20才~59才、男女

対象エリア:全国

調査方法:インターネット調査

回答件数:368名

※本調査結果の二次利用は「出典元:ベター・プレイス調べ」を記載いただきご使用ください。使用許可の確認は不要です。

-

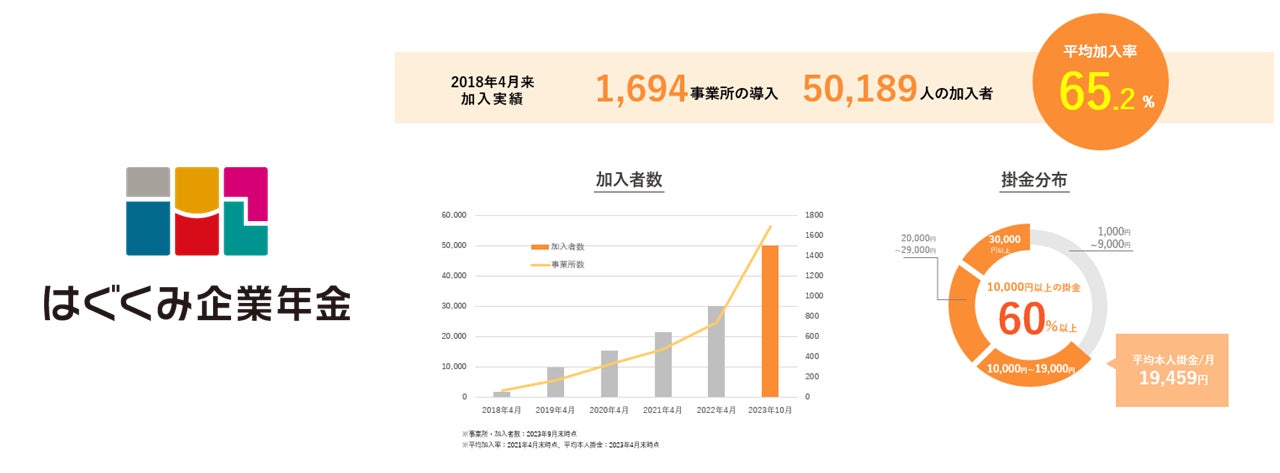

「はぐくみ企業年金」について

現在我が国は、人口減少と超高齢化による「就労人口の減少」が進み、慢性的な人手不足の現状があります。また、若年労働者が企業を退職する理由は経済的な理由が最多*¹であり、働く世代のお金の不安の第一位は「老後資金」*²となっています。

勤務する企業規模や居住する地域によって生じている経済格差、これは将来の資産形成、老後資金にも大きく影響しています。私たちは、中小企業とそこで働く方を支えるため、企業にも労働者にもメリットがある新しい企業年金制度「はぐくみ企業年金」を設立しています。

「はぐくみ企業年金」は経営者や役員も加入可能な企業年金基金で、事業主側は元手なし*³で企業年金・退職金制度を構築できます。企業年金・退職金制度充実が従業員満足度向上・離職率低下につながることから、特に人手不足が深刻化している福祉業界において、人材定着をはかるための福利厚生の1つとしてご好評いただいています。

従業員側のメリットには、難しい投資の知識が不要で、元本が保証されていることがあげられます。また、原則60歳以上にならないと受け取りができない企業型DC(企業型確定拠出年金)やiDeCo(個人型確定拠出年金)に比べて、退職時や休職時、育児・介護休業時にも受け取ることが可能なため、育児や介護を将来に控える従業員から厚い支持を集めています。

現在、導入法人の98%が従業員300名以下の中小規模法人で、そのうち4割超の法人が福祉・医療・教育関連となっております。

サービス紹介サイトURL:https://bpcom.jp/hagukumikikin/

(出所)

*¹ 厚生労働省 平成 30 年若年者雇用実態調査の概況

https://www.mhlw.go.jp/toukei/list/dl/4-21c-jyakunenkoyou-h30_gaikyou.pdf

*² QUICK資産運用研究所「個人の資産形成に関する意識調査」2019年11月

https://moneyworld.jp/news/05_00021338_news

*³ 制度導入の効果(コスト軽減)が導入にかかる諸費用や運営費用を上回る場合。(法人規模や従業員の加入率によっては実質的な負担が生じることがあります)

-

株式会社ベター・プレイス

私たちは「ビジネスを通じて、子育て世代と子どもたちが希望を持てる社会をつくる。」という企業理念を掲げ、富裕層でない一般の人たちが「お金の心配なく」「自分らしく働ける」社会を目指しています。

エッセンシャルワーカーや中小企業従業員の多くは、世の中を支える大切な仕事をしているにもかかわらず、大企業で働く人々と比べて所得水準が高くありません。

また、勤務先に企業年金・退職金制度が設けられていないことが多いため、その恩恵を十分に享受できていません。

将来のお金の心配を抱えることは、QOL(クオリティ・オブ・ライフ)の低下や、子どもを望んでも安心して生み育てることができない心理状況につながります。

将来への「希望格差」 ーベター・プレイスは、この課題を解決するために事業活動を行っています。

<主なサービス>

企業年金DXシステム「はぐONE」の提供

「福祉はぐくみ企業年金基金」企業年金・退職金制度導入設計・サポート

企業型確定拠出年金導入設計・サポート

福祉業界向けITシステム開発

<会社概要>

会社名:株式会社ベター・プレイス

所在地:東京都新宿区四谷坂町9-9 三廣ビル9F

代表者:代表取締役社長 森本 新士、 代表取締役COO 古市 成樹

設立: 2011年10月17日

URL: https://bpcom.jp/