TDBのプレスリリース

そこで帝国データバンクは、新型コロナ関連融資に関する現在の状況や返済見通しなどについて調査を実施した。本調査は、TDB景気動向調査2023年8月調査とともに行った。

<調査結果(要旨)>

-

新型コロナ関連融資、「未返済」が17.6%、「3割未満」も4割超

-

融資の返済開始時期、8割超の企業がすでに返済を開始

-

借入企業の12.2%が今後「返済に不安」、飲食料品小売や教育サービスで高水準に

-

取引金融機関に期待すること、「販売先・取引先の紹介」が27.5%でトップ

※調査期間は2023年8月18日~31日、調査対象は全国2万7,667社で、有効回答企業数は1万1,517社(回答率41.8%)。なお、新型コロナ関連融資に関する調査は、2022年2月、8月、2023年2月に続いて4回目

※本調査における詳細データは景気動向オンライン(https://www.tdb-di.com)に掲載している

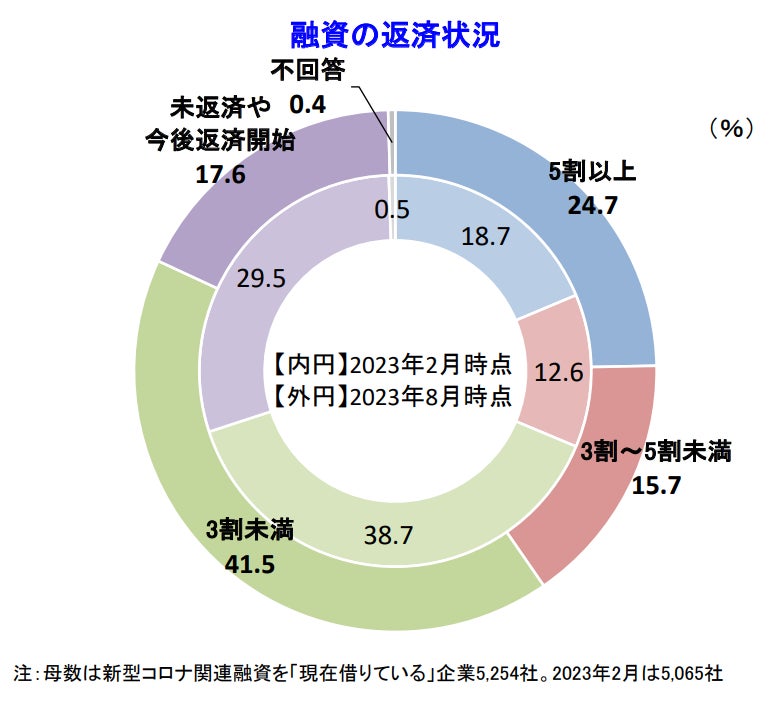

新型コロナ関連融資、「未返済」が17.6%、「3割未満」も4割超

新型コロナ関連融資[1]について、「借りていない」企業は44.0%だった一方、「現在借りている」企業は45.4%となった。「すでに全額返済」は7.5%、「その他/分からない」が3.1%だった。

新型コロナ関連融資を「現在借りている」企業のうち、2023年8月時点で返済が『3割未満[2]』の企業は41.5%、「未返済や今後返済開始」の企業は17.6%だった。一方で、融資の『5割以上[3]』を返済していたのは24.7%となった。

ただし、2023年2月時点と比較すると、『5割以上』返済している企業は6.0ポイント、『3割~5割未満』は3.1ポイント、『3割未満』は2.8ポイント増加していた。一方、「未返済や今後返済開始」は11.9ポイント減少しており、新型コロナ関連融資の返済は着実に進んでいる様子がうかがえる。

企業からは、

-

「返済が始まっているが、あと1年くらいの据え置き猶予がほしい」(家庭用電気機械器具卸売)

-

「融資を受けた分に関しては返済するつもりだが、一時的に利息のみの返済にしたり、期間限定で返済を猶予したりなど、中小企業を助けて欲しい」(一般貨物自動車運送)

-

「金利の発生時に一括で返済する予定」(一般土木建築工事)

-

「返済がスタートしたものは、繰り上げ返済し、始まっていないものは据え置いている」(製缶板金)

といった意見が聞かれた。

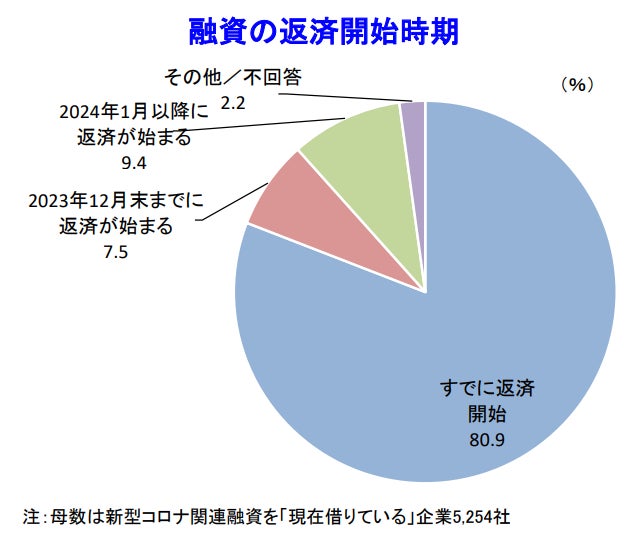

融資の返済開始時期、8割超の企業がすでに返済を開始

新型コロナ関連融資を「現在借りている」企業に返済開始時期について尋ねたところ、80.9%が『すでに返済開始[4]』していた。

また、新たに返済開始を迎える企業では「2023年12月末までに返済が始まる」が7.5%、「2024年1月以降に返済が始まる」が9.4%となった。

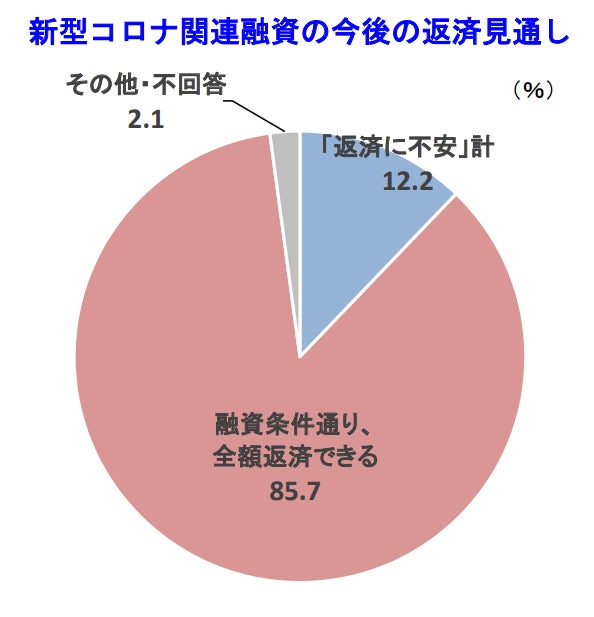

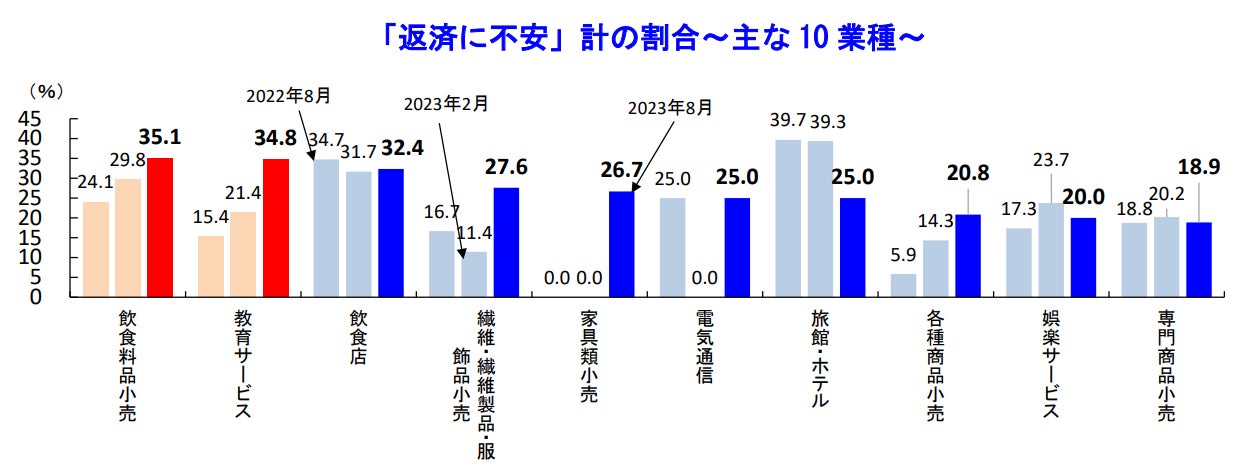

借入企業の12.2%が今後「返済に不安」、飲食料品小売や教育サービスで高水準に

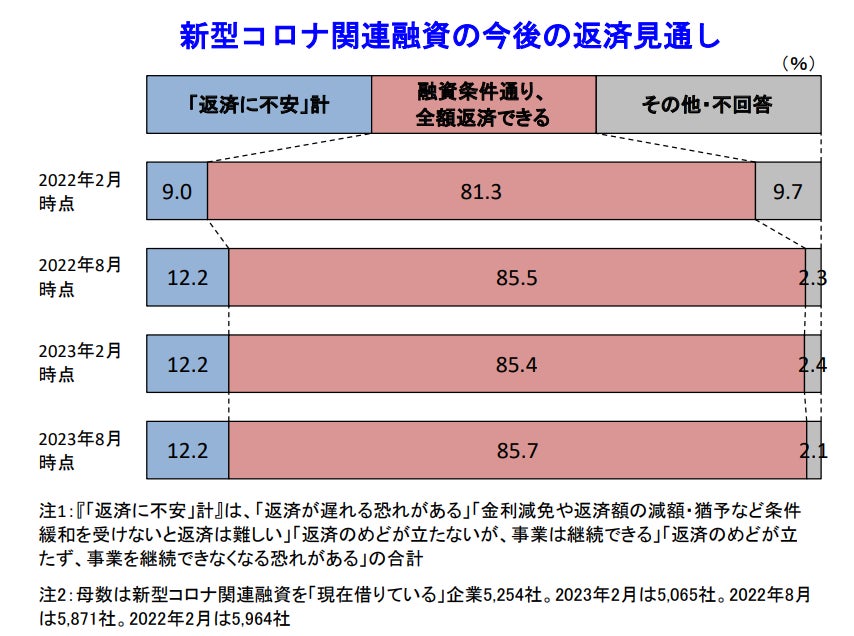

新型コロナ関連融資を「現在借りている」企業に対して今後の返済見通しを尋ねたところ、85.7%は「条件通り、全額返済できる」と考えていた。

他方、『返済に不安』を抱いている企業は12.2%と1割を超えている。その内訳をみると、「返済が遅れる恐れがある」(4.8%)や「金利減免や返済額の減額・猶予など条件緩和を受けないと返済は難しい」(5.6%)、「返済のめどが立たないが、事業は継続できる」(1.0%)、「返済のめどが立たず、事業を継続できなくなる恐れがある」(0.8%)となっている。返済に不安を感じている企業は2022年8月時点以降、横ばいが続いている。

業種別にみると、新型コロナ関連融資の返済に不安感を抱く企業の割合が最も高い業種は、仕入価格の上昇に直面する「飲食料品小売」(35.1%)で、2022年8月時点(24.1%)、2023年2月時点(29.8%)と時間を経るにしたがい高まっている。さらに、「教育サービス」(2022年8月時点15.4%→2023年2月時点21.4%→2023年8月時点34.8%)も上昇傾向で推移している。また、総合スーパーなどを含む「各種商品小売」(2022年8月時点5.9%→2023年2月時点14.3%→2023年8月時点20.8%)もじわじわ不安感が高まってきている。「飲食店」(2022年8月時点34.7%→2023年2月時点31.7%→2023年8月時点32.4%)は3割前後での推移が続いた。一方で、新型コロナによる影響を大きく受けた「旅館・ホテル」は25.0%と、2022年8月時点(39.7%)、2023年2月時点(39.3%)より10ポイント以上低下していた。

企業からは、

-

「一括返済が可能だが、実質無利息のため、このまま通常返済を行う予定」(不動産代理・仲介)

-

「融資条件通りの返済は可能と考えるが、金利は減額ではなく免除を検討いただきたい。立て直しにお借りしたが、元金を返す分で経営余剰分は相殺され、金利返済を継続するのは難しい。この融資分の元金返済分もコスト計上できるのが一番良いと考えており、再考願いたい」(窯業・土石製品製造)

-

「返済はしていく予定だが、給料を減額するなどしなければ経営は厳しい」(製版業)

-

「今後の社会状況、世界情勢により、現在は返済可能でも今後については更なる条件変更もあり得る」(金属プレス製品製造)

-

「条件通り返済予定だが、計画外のコロナ融資のため最悪を考え、返済が始まりキャッシュバランスが悪化するかもしれないので、早めに全体の借入見直しを銀行と進めている」(自動車〔新車〕小売)

-

「3年後に繰り上げ返済をしたい」(野菜小売)

-

「5類になったが、施設内でクラスターは発生しており、それにともない減収となっている。収益が安定しないので、不安要素が多い」(無床診療所)

などの意見が聞かれた。

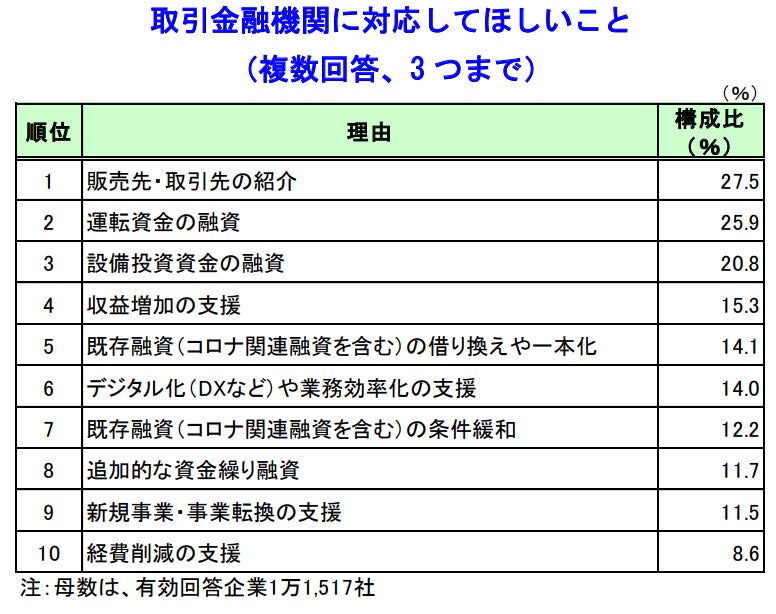

取引金融機関に期待すること、「販売先・取引先の紹介」が27.5%でトップ

今後、取引金融機関にどのようなことに対応してもらいたいか尋ねたところ、「販売先・取引先の紹介」が27.5%でトップとなった。

次いで、「運転資金の融資」(25.9%)、「設備投資資金の融資」(20.8%)が2割を超えた。

一方、「既存融資(コロナ関連融資を含む)の借り換えや一本化」や「既存融資(コロナ関連融資を含む)の条件緩和」はともに1割台だった。

企業からは、

-

「自社ビジネス拡大のM&A支援(多角化・現在の事業問わず)や、融資でお客さまが建物を建てるハードルを下げてほしい」(木造建築工事)

-

「海外取引について、海外に口座が持てないが、取引できるような態勢・対策があるとありがたい」(衣服・身の回り品卸売)

-

「後継者は確定しているが、譲渡の時に適切な対応と支援をお願いしたい」(中古自動車小売)

などの声があがった。

まとめ

2023年8月の国内景気は、ガソリンを含むエネルギー価格の上昇や台風上陸による人流・物流の停滞などもあり、小幅な悪化となった。台風上陸で鉄道や航空便の運休、高速道路の通行止めなど、交通インフラが被害を受け、人流や物流がストップ。旅行・観光業への影響は大きく、宿泊業や飲食、娯楽サービスなどを含む観光DIが悪化する要因となった。

3年以上にわたる新型コロナ禍を経験し、企業がポストコロナ時代へと徐々に舵を切っているなかで、新型コロナ関連融資の返済も着実に進展している。また、現在借入のある企業の12.2%が今後の返済に「不安」を感じている一方、事業環境の改善により今年2月時点まで不安感が最も高かった「旅館・ホテル」も改善するなど、その内容は少しずつ良化していると見ることができよう。しかしながら、販売価格の高騰に直面する「飲食料品小売」で不安感の高まりがみられるなど、コロナ禍による苦境を乗り越えながら事業をたたむ企業も増えている。こうしたなかで、取引金融機関には販売先や取引先の紹介など、収益改善に向けた前向きな支援を期待する声も多い。

物価高やコスト増、さらに海外経済の下方リスクに直面する企業に対して、ニーズに応じた伴走支援を実行していくことの重要性が一段と増していると言えよう。

[1] 「コロナ関連融資」は、新型コロナ感染症の拡大に対応して実施された政府系金融機関と民間金融機関による金利や返済条件が優遇された融資。代表的な例として、日本政策金融公庫の「新型コロナ特別貸付」「新型コロナ対応資本性劣後ローン」など、政策投資銀行と商工中金の新型コロナ関連「危機対応融資」、民間融資のうち信用保証協会の「新型コロナウイルスに関する経営相談窓口」を通じた保証付き融資、などがある。

[2] 『3割未満』は、「2割~3割未満を返済」「1割~2割未満を返済」「1割未満を返済」の合計。

[3] 『5割以上』は、「9割以上を返済」「8割~9割未満を返済」「7割~8割未満を返済」「6割~7割未満を返済」「5割~6割未満を返済」の合計。

[4] 『すでに返済開始』は、「条件通り返済している」「返済額の減額など条件緩和を受けながら返済している」「返済が滞っている(返済猶予を含む)」「信用保証協会が代位弁済した(一部自力返済を含む)」の合計。