三菱UFJ信託銀行株式会社のプレスリリース

“国産ステーブルコイン”の共同検討を通じて、金融機関横断的にビジネス面・技術面の知見を共有しつつ、利用者の圧倒的な利便性向上を目的としたステーブルコイン発行を目標に、日本発でグローバルなデジタルアセット市場の発展に寄与することを目指します。

1.背景と目的

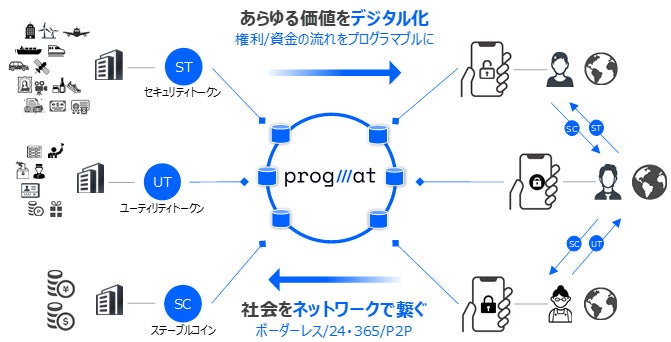

三菱UFJ信託銀行では、2023年6月施行の改正資金決済法に則ったステーブルコインを発行するためのインフラとして、「Progmat Coin」基盤の開発を主導しています。Ethereumなどのパブリックブロックチェーンを含む各種ブロックチェーン上でのステーブルコインの発行と滑らかな相互移転・交換を企図し、各種技術提携[1]も発表してまいりました。「Progmat Coin」基盤を用いたさまざまなブランドのステーブルコインは、取り扱う仲介業者が関係当局へのライセンス登録を完了し次第、発行・流通が可能になる予定です。

本共同検討は、「Progmat Coin」基盤を用いたステーブルコインブランドの1つとして、金融機関が連携して国産のステーブルコインを発行することを目標に、各種知見の共有と技術検証、具体的な実務構築を加速させ、速やかに社会実装することを目的としています。

2.具体的な発行スキームの全体像

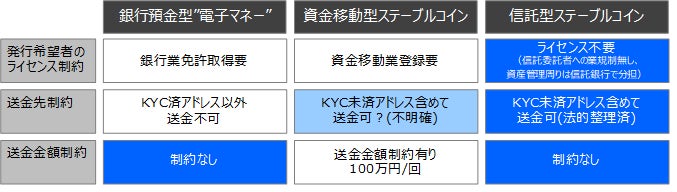

2023年6月施行の改正資金決済法上、ステーブルコイン(電子決済手段)として、「銀行預金型[2]」・「資金移動型」・「信託型」の3類型が想定されていますが、以下のような特徴があるため、現時点で最も柔軟な設計が可能な「信託型」でのステーブルコイン組成を前提としています。

具体的なスキームとして、以下のように想定しています。

|

【電子決済手段類型】 |

3号電子決済手段(特定信託受益権) |

|

【発行依頼者(委託者)】 |

希望する複数の金融機関等 |

|

【発行者(受託者)】 |

三菱UFJ信託銀行、及び他の業務提供可能な信託銀行との共同受託等 |

|

【裏付資産(預金)運用先】 |

希望する複数の金融機関等 |

|

【裏付通貨種類】 |

円貨建てステーブルコイン、及び外貨建てステーブルコイン |

|

【ステーブルコイン名称】 |

裏付通貨種類ごとに今後決定 |

|

【取扱仲介者】 |

電子決済手段等取引業者全般(各銀行が自ら取り扱う場合を含む) |

|

【SC基盤開発】 |

三菱UFJ信託銀行(株式会社Progmat設立後は同社が推進) |

3.共同検討のステップと概要

本共同検討は、以下のようなステップで進めていくことを想定しています。

(1) 概念実証

【目的・実現目標】

① 各銀行の想定ユースケースにおける有用性検証(プログラマビリティ、移転範囲設計等)

② 各銀行におけるパブリック(パーミッションレス)ブロックチェーンの特性把握

(2) 商用化Phase1(領域限定)

【目的・実現目標】“国産ステーブルコイン”の速やかな発行

(3) 商用化Phase2(領域解放)

【目的・実現目標】“国産ステーブルコイン”の利便性最大化

4.今後の予定

本件“国産ステーブルコイン”は、「発行依頼者(兼「預金運用先」兼「取扱仲介者」)」となりえる金融機関を特段制限するものではなく、共同検討に賛同いただける金融機関からの参画申込を随時受付いたします。あわせて、「取扱仲介者」として“国産ステーブルコイン”の取扱いを希望する事業者からの参画申込を随時受付いたします。(「デジタルアセット共創コンソーシアム(DCC)」事務局で受付)

仲介者が日本国内でステーブルコイン(電子決済手段)を業として取り扱うためには、改正資金決済法で新設された「電子決済手段等取引業」のライセンスを取得する必要があります。法律施行から“1号業者”が新たにライセンスを取得するまでに概ね1年を要する(2024年6月頃)と想定し、「商用化Phase1」を2024年前半に実現することを目指します。

デジタルアセット共創コンソーシアム : progmat_post@tr.mufg.jp

以 上

[1] 2022年9月29日発表:「「資金決済WG」における中間報告書の公表と「Progmat Coin」のクロスチェーン技術検証開始について」(三菱UFJ信託銀行)2023年3月28日発表:「国内で発行予定の多種多様なステーブルコインの滑らかな相互移転・交換の実現に向けた技術提携について」(Datachain、三菱UFJ信託銀行、ソラミツ)

2023年4月27日発表:「ステーブルコインによるデジタル証券のクロスチェーン決済に関する技術検証の成功について」(三菱UFJ信託銀行、Datachain)

2023年5月25日発表:「パブリックブロックチェーン間のステーブルコイン利用取引を可能とする、「Progmat Coin」×「Datachain」×「TOKI」の技術提携について」(三菱UFJ信託銀行、Datachain、TOKI )

[2]「パブリックコメントに対する金融庁の考え方」を踏まえ、現時点で、信託型を除き、銀行による電子決済手段の発行は想定されていないと考えられる

◆「Progmat(プログマ)」について

Webサイトを公開しておりますので、以下URLからご覧ください。

<https://www.tr.mufg.jp/progmat/>

<https://speakerdeck.com/progmat/company-overveiw>

◆「Progmat Coin(プログマコイン)」基盤について

「Progmat Coin」基盤は様々なSCを発行・管理するためのインフラです。

資料を公開しておりますので、以下URLからご覧ください。

<https://speakerdeck.com/progmat/sc>

<別紙>

本共同検討の詳細は以下のとおり想定しています。

(1) 概念実証

【目的・実現目標】

③ 各銀行の想定ユースケースにおける有用性検証(プログラマビリティ、移転範囲設計等)

④ 各銀行におけるパブリック(パーミッションレス)ブロックチェーンの特性把握

【発行対象チェーン】 Ethereum

【想定ユースケース】 銀行毎に異なるケースを設定(以下は具体例)

① 法人間決済(請求書電子受領を起点とした資金決済自動完結等)

② 貿易決済(貿易書類と連携した資金決済自動完結等)

③ NFT取引(NFTの発行/売買に伴う資金決済のオンチェーン完結化等)

④ メタバース内決済(メタバース上のコンテンツ売買に伴う資金決済のデジタル完結化等)

【裏付資産紐付け】 紐付けない(「電子決済手段」に該当しない設計にて早期実施)

(2) 商用化Phase1(領域限定)

【目的・実現目標】“国産ステーブルコイン”の速やかな発行

【発行対象チェーン】 Ethereum

【想定ユースケース】 概念実証結果を踏まえ、主な利用範囲を想定

【裏付資産紐付け】 円貨及び外貨と紐付ける(信託型ステーブルコインの実務具備)

(3) 商用化Phase2(領域解放)

【目的・実現目標】“国産ステーブルコイン”の利便性最大化

【発行対象チェーン】 複数のブロックチェーン(マルチチェーン)

【想定ユースケース】 指定しない

【裏付資産紐付け】 円貨及び外貨と紐付ける(同上)