株式会社Q.E.D.パートナーズのプレスリリース

株式会社Q.E.D.パートナーズは、「住宅ローン」返済中の人へアンケートを実施しました。

今の住宅ローンの返済予定年齢、変動・固定、ローン時に戻れるならどうするか?など、意識調査したので紹介します。

- 調査方法:インターネットのクラウドサービスによる選択式および記述式

- 対象者:101人

- 調査時期:2022年12月22日~24日

- 有効回答数:101

- 調査期間:自社調査

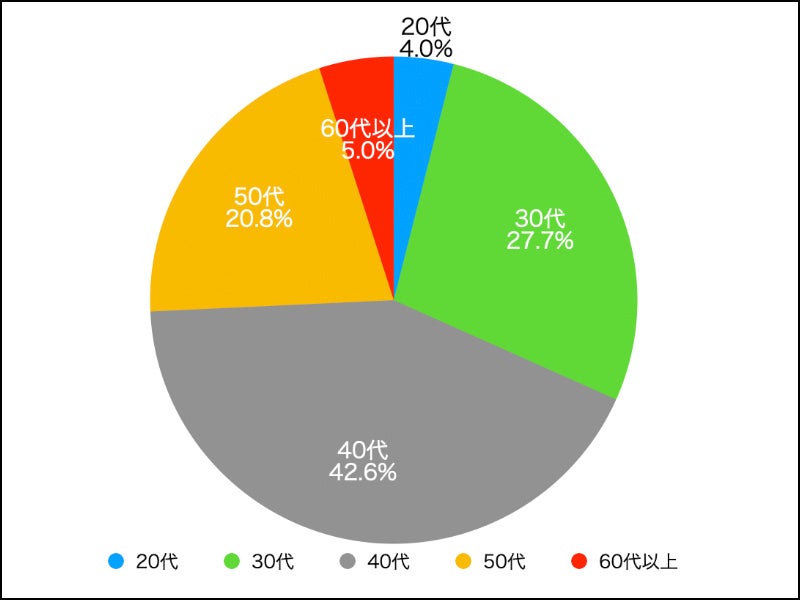

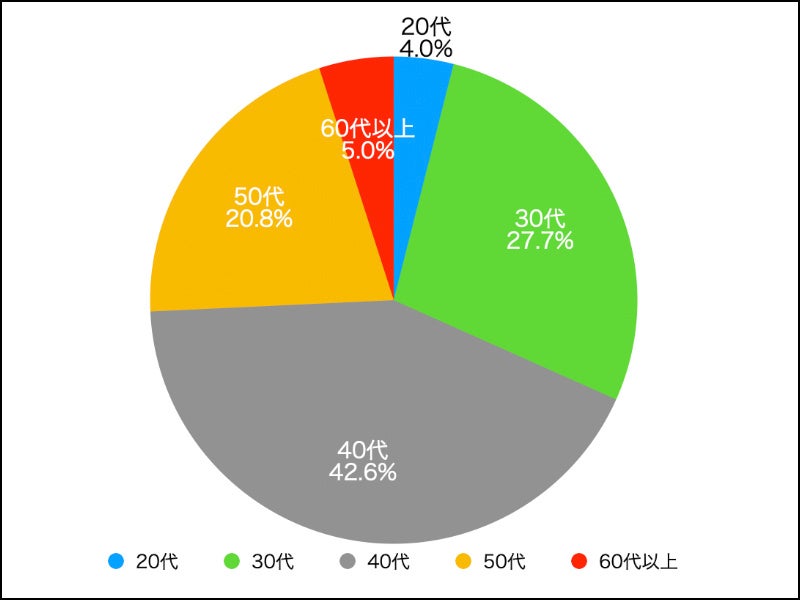

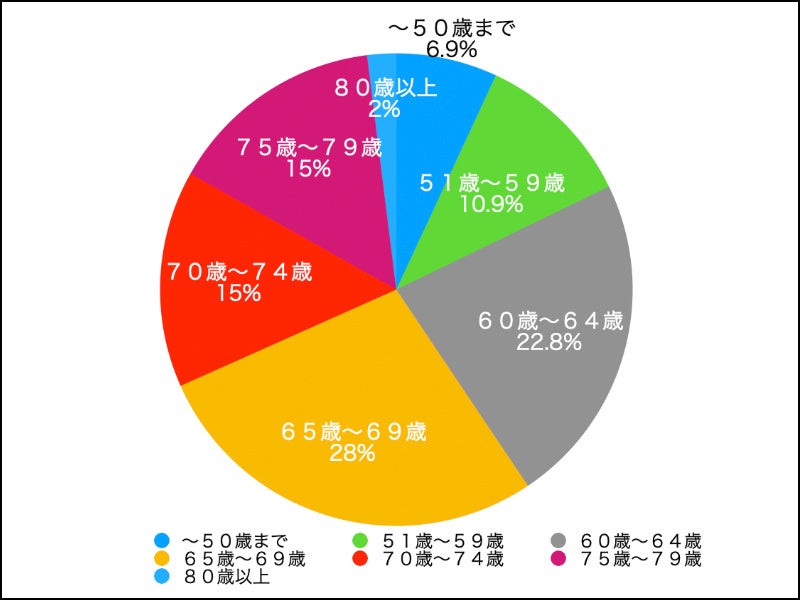

アンケート回答者の年代

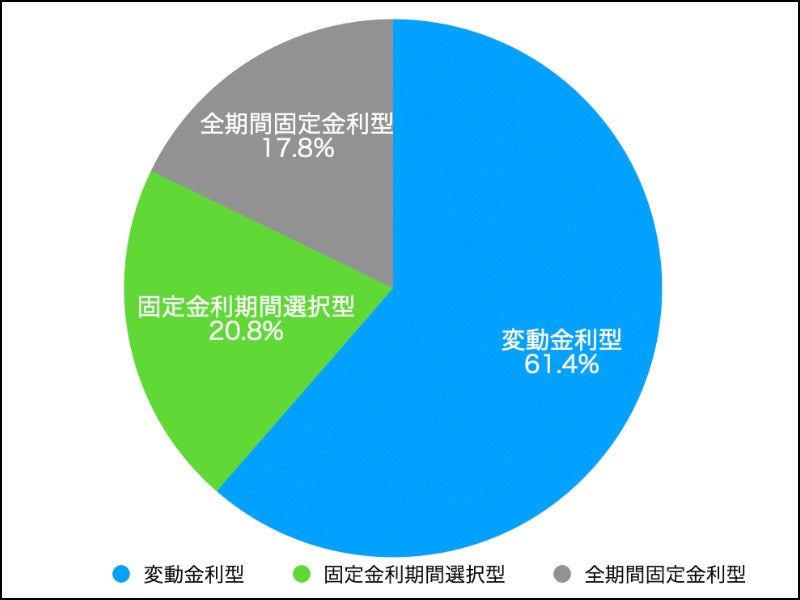

質問1 現在借りている住宅ローンは固定(or全期間固定)・変動どちらを利用していますか?

- 変動金利型

- 固定金利期間選択型

- 全期間固定金利型

- 変動金利型・・・61.4%

- 固定金利期間選択型・・・20.8%

- 全期間固定金利型・・・17.8%

変動金利型を選択している人が6割以上と最多でした。

住宅ローンを借りるなら低金利で借りられる変動型を選んでいる人が多いようです。ただし、2022年12月になって固定金利型は引き上げが相次いでいます。日銀の政策に変更があったこともあり、2023年以降の金利について不透明感も出てきていると言えるでしょう。

通常、住宅ローン金利は固定が上昇→変動も上昇といった順番になるので、固定金利が上がりはじめているため、今後の変動金利について、どうなるか注目です。

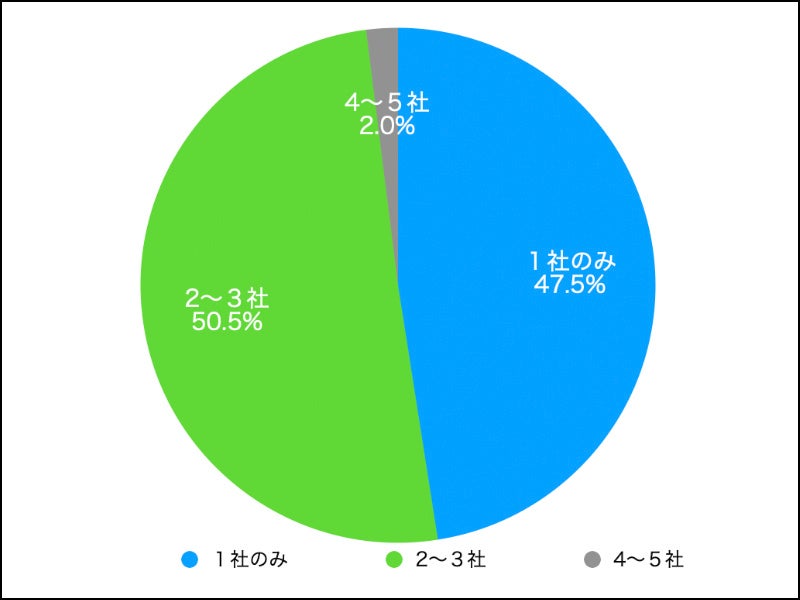

質問2 住宅ローンを借りる時、いくつの金融機関へ相談(ローンの打診)しましたか?

最も多くなったのは「2〜3社」で50%でした。

住宅ローンは購入する住宅によっては提携ローンがあることもあります。それが理由なのか「1社のみ」と回答した人が47%となりました。住宅ローンは銀行によって条件が異なります。

属性によっては借りる銀行を変更するlことで、トータルで数十万円以上の差になることも珍しくありません。借りる額が多く、期間も長期になるのが住宅ローンなので、少しでも条件の良いところで組むようにすべきです。

後ほど紹介しますが、すでに住宅ローン借り入れ中の人がおすすめする「住宅ローン」について、参考にしてください。最近はネット銀行系が条件良いこと多いようです。

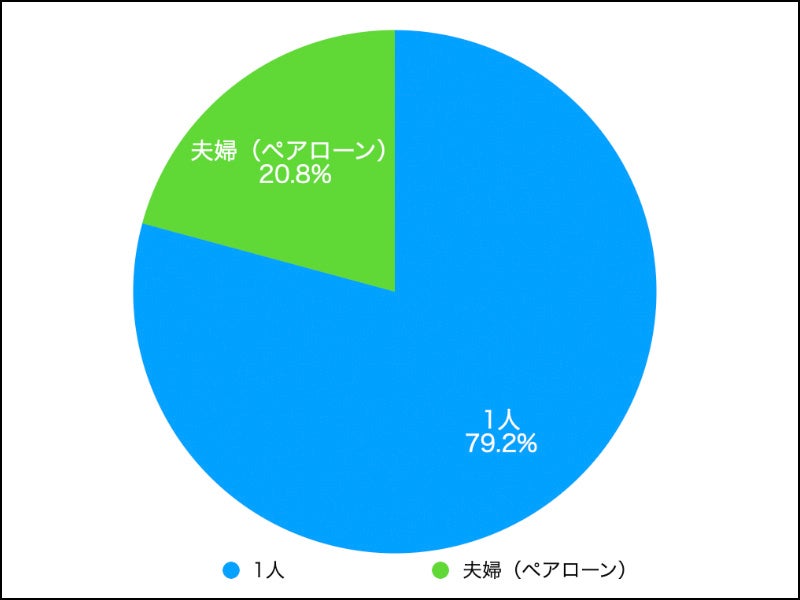

次に住宅ローンは1人で組んだのか、夫婦で組んだのか質問してみました。

質問3 住宅ローンは1人で組みましたか?それとも夫婦で組みましたか?

約8割の人が1人でローンを組んでいるようです。

最近は夫婦共働きのケースが多く、都心だと住宅価格が高騰していることもあって、ペアローンを使う人も多くなっているようです。

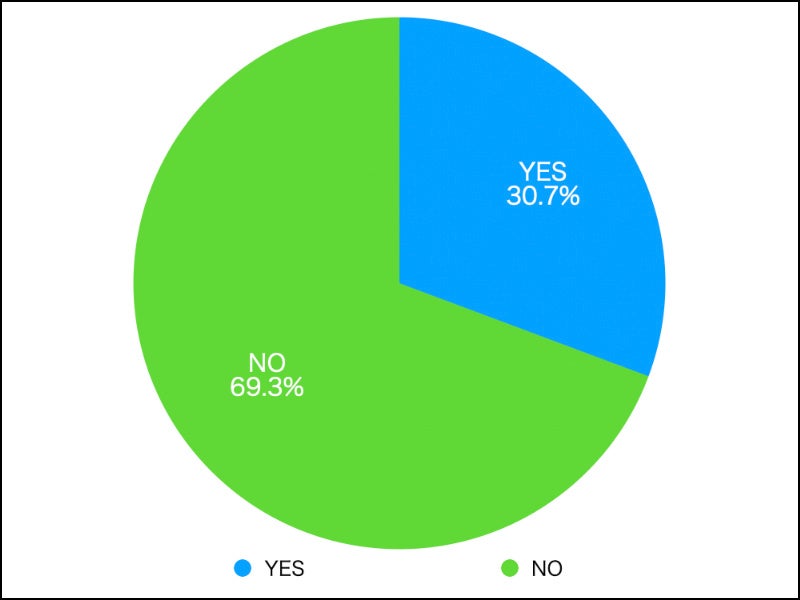

質問4 住宅ローンの繰上げ返済は行っていますか?

繰上げ返済については3割の人が「YES」の回答でした。

質問5 住宅ローンは何歳で完済を予定していますか?

- 〜50歳まで・・・6.9%

- 51歳〜59歳・・・10.9%

- 60歳〜64歳・・・22.8%

- 65歳〜69歳・・・28%

- 70歳〜74歳・・・15%

- 75歳〜79歳・・・15%

- 80歳上・・・2%

完済予定年齢は65歳〜69歳が28%で最多でした。

次に、「住宅ローンを組んだ時に戻れるとしたらどうするか?」といった質問をしてみました。

すでに住宅ローンを組んでしまっている人が、後から情報を知ることで、今思えば違う選択肢をすべきだった。

そんなことは人生において多々あるのではないでしょうか。

この先、住宅ローンを組む予定があるなら、参考になる意見があるはずです。

質問6 住宅ローンを組んだ時に戻れるとしたら、どんな選択をしますか?

- 全く同じ選択をする

- ローンの種類(変動・固定)を変更する

- 金融機関を変更する

- そもそも住宅を購入しない

この質問には46%の人が「全く同じ選択をする」と回答しました。住宅購入という人生の一大イベントの一つである選択について、もう一度同じ選択をすると回答できている人は、住宅購入について満足できているのだと思います。

いっぽう、戻れるなら「住宅を購入しない」とした人が23%いました。

☑️「金融機関を変更する・金利の種類を変更する」の意見はとても参考になります

それぞれ回答理由について自由記述方式でお願いしているので紹介します。

☑️「全く同じ選択をする」と回答した人の意見

- 予定通りの返済ができているので何も困っていないからです。

- 納得の低金利だったため

- 金利が一番低かった

- いまの変動金利よりは高いが、固定金利でも0.9%で組めているので、変動リスクのある変動型ではなく、固定型を選んでいると思うから

- 変動は嫌だったので固定になると、そこまで金利の幅が変わらないので

- 最初にローンを組んだ時よりも多少知識は付いたけど、それでもどうしようも無いこともあるし、これから先のこともわからないので。

- 現時点ではまだ固定の方が良かったとは思えないから。

- 今まで変動金利が固定金利より不利な条件になったことはないから(精神的には不安ですが…)

- 現在ローンを組んでいる地方銀行くらいしか審査が通らなかった為です

- 変動金利で契約したが、契約当時から金利が上昇していないから

- 今ままでは金利を気にすることなく生活できていたため、また同じ選択をすると思います。

- 変動金利で借ります。繰り上げ返済を予定しているので、金利がたくさん上がる前に返します!

- “ネット銀行も魅力的ですが地方在住のため実店舗のある銀行を選びました。大きな金額を取引するのにネット銀行は不安でした。

- マンションを契約するときに提携していた銀行で1番お得だったと思う

- 対応してくれた方が豊富な知識を持っていて客に対する対応も良く、スムーズに住宅ローンを組めたためです。また、変動金利は直近には今回の影響をうけないのではないのかともいわれていますので、同じ選択をしたいと思います。

- 組んでから期間が空いていないということもあるが、現段階では変動金利が自分にあっていると思うし、状況が変わればその都度借り換えを検討すればよいという考えだからです。

- 年齢的にどんどん賃貸は借りにくくなると思い購入したので後悔はありません。今のところ最低金利に近い金利で借りられているので住宅ローン控除で少し得できています。

- 金利が上がる前に固定金利で組むことができ、契約内容に満足しているから。

- 金利が他行と比べて安く、特に不自由を感じていないから。

- 固定金利は高過ぎて選択肢にないから。

- きちんと考えて決めたので、納得の上でした。これ以上の銀行もあまりないと思うので

- 変動と固定だとかなり利息に違いがあり、金利が上がるとしても固定ほどにはならないのではないかと考えるから。

- 住宅メーカーとの契約後に坪当たりの単価が上がり、住宅ローンに関する動きが大きく、タイミングを少しでも遅れていたら、大きく損をしていたから。

- いくつかの住宅ローンを比較して一番良いと思ったのを選んだのと、今現在それよりもいい選択が見つからないので同じ選択になると思います

- 今借りている銀行の金利は低く、必要な金額を借りることができたので満足しているからです。

- 今考えると金利が割と底の時期に借入することが出来たので出来る事なら同じ選択をすると思うが、日銀が金利を引き上げ始めたことでもうこれ以上低金利で借入出来なくなっては来ると思う

☑️「金融機関を変更する」と回答した人の意見

- デベロッパーからの提携先が一社であったので(しかもやや金利が高かったと記憶しています)選択肢が無かった。もっと知恵をつけて交渉力を持ってから購入に進めば良かったと考えています。10年前に全国的にも名のある信金にて借り換えを実施しましたが。

- 後々築いたが、割と高い金利で借りていた

- もっと安い金利の金融機関があったからです。

- 余り深く考えずに住宅ローンを組んだので、もう少し知識を持ってから組めばよかったと思います。

- ネット銀行にして、金利をもっと下げたかった

- ネット銀行は選択肢に入れていなかったので、入れて検討し直したい。

- もっと数社で調べても良かったと思うから。

- 今のローン金利が他の銀行より高い為。

- 地方銀行だけではなく、ネット系の銀行も検討すると思います。金利の安さと使いやすさと銀行独自のポイントなどが貯められると思うからです。

- 一番安い金利の銀行を選んだと思う

- web系銀行の方が金利に安いイメージがあるから

- 私が借り入れした銀行より安い金利があるからです

- 楽天などネットのローンを組んでいる人の話を聞いて組み直す

- 銀行より労金にお願いしたい。

金融機関を変更するの意見は「ネット銀行系を検討すべきだった」という意見が目立ちます。

これから住宅ローンを組む予定の人は大手銀行だけでなく、「ネット銀行」についても住宅ローンを検討したほうが良さそうです。また、最後に「おすすめの住宅ローン」について聞いているのでそちらも参考にしてください。

☑️「ローンの種類(変動・固定)を変更する」と回答した人の意見

- 政府の対策の変更により金利も変わりその都度プランを再検討するのが大変だからです。

- 当初固定金利が安心と思いずーっと固定金利で返済していた。途中で変動金利がものすごく安くなっていることに気付き変動金利に変えた。もっと早くに気付いていればもう返し終わっていたかもしれない。

- 最初は安全パイで固定金利を選択しましたが、変動⇒固定金利変更タイプを選択したほうが、さらに支払いにメリットがあるため。現在のソニー銀行はそのタイプです。

- 家を建てる時に、特に何も考えずに建設会社の人に言われるがままローンを組んだので、もっと考えるべきだったと後悔している。また、金利が上がると言われて10年固定にしたが、むしろ超低金利が長い事続いたから

- 初め35年の住宅ローンで組んでしまったけど、変動で初めから組めばもう少し金額が低くなったかと思うからです。

- 借入してからつい最近まで金利が低水準で続いていた為。借入した当初は金利が上がっていくと予想していたが、上らなかった

- 10年経ってみて低金利のままだったから、変動金利にすればよかった

- 固定で組んで今は良かったと思いますか、最初の10年ほどは変動金利の方が安かったので、まずは変動で様子をみても良いかなと思います。

- ローン組み立て時から最初の10年は金利がどんどんさがり、変動にした方がよかったと思っています。その時には上がるか下がるかよく勉強せずに安全性を重視してきめましたが、その時の選択を変えることができたら、返済期間も2・3年早くなったと思います。

その他の意見は記事元ページにて紹介しています。

質問7 あなたが思うおすすめの住宅ローンはどこですか?

- 中央労働金庫

- 住信SBIネット銀行が金利が安いと聞いたことがあり気にはなっている。

- イオン住宅ローン

- 地方銀行

- 正社員ではないので、住宅金融公庫が借りられませんでした。地元の金融機関で数社検討して金利の低いところで決めました。

- 住信SBIネット銀行

- PayPay銀行とか楽天銀行

- 地方銀行の住宅ローンが良いと思います

- auじぶん銀行

- みずほ銀行・PayPay銀行・auじぶん銀行

- 労働金庫

- JA

- ろうきん

- auじぶん銀行

- イオン銀行

- 浜銀ファイナンス

- “ネット銀行がおすすめです。何と言っても金利が低い!私はソニー銀行です。審査はリアル銀行より厳しい…と聞いたことはありますが。”

- auじぶん銀行

- 地銀の方が色々手厚かったりするので、借り換えは地銀にしようかと思っています。

- SBI銀行

- 楽天銀行

- 三井住友銀行の住宅ローン

- 三菱UFJ

- 三井住友信託銀行

- みずほ銀行

- 三菱UFJ銀行

- 三菱UFJ銀行

- 新生銀行

- JAバンク

- auじぶん銀行

- 今ならイオン銀行だと思います

- 住信SBIネット銀行

- ネット系の銀行です。

- auじぶん銀行

- 楽天銀行などのweb系

- イオン銀行です

- 七十七銀行

- 労働金庫

- 三菱UFJ銀行住宅ローン

- イオン住宅ローン

- 信用金庫や労働金庫

- 千葉銀行

- みずほ銀行

- 住信SBI

- イオン銀行

- 三井住友銀行

- 三菱UFJ銀行

- 住信SBI

- イオン銀行住宅ローン

- ネット銀行

- 新生銀行

- しずぎん住宅ローン

- 地方銀行の住宅ローン

- 三井住友信託銀行

- 楽天銀行住宅ローン

- フラット35

- Auじぶん銀行。金利が低い。

- イオン銀行

- SBI住信ネット銀行

- SBI銀行

- 住信SBIネット銀行

- フラット35

- イオン銀行です

- auじぶん銀行

- 三菱UFJ銀行

- 農協のJA住宅ローン

「auじぶん銀行・住信SBIネット銀行」がおすすめとしている意見が目立つ印象あります。

2023年以降に住宅ローンを検討しているなら、この2社について調べてみると良いかもしれません。

その他、大手都市銀行や地方銀行をおすすめしている人もいました。

■チャットガイド

https://qedsupport.com/chat/

チャットを使ったサポートスタッフ求人(https://qedsupport.com/chat/job/)も募集しています。チャットレディ(https://qedsupport.com/chat/all/)に関する情報なども提供しています。40代・50代の男性向けアラフィフ婚活(https://qedsupport.com/kokusai/50dai/)では、アラフィフ男性向けに効果的な婚活方法のご提案を実施しています。