株式会社お金のデザインのプレスリリース

株式会社お金のデザイン(本社:東京都千代田区、代表取締役社長:山辺 僚一)は、後期ミドル~シニア世代の老後資金の状況や、資産運用に対する考え方などを把握するため、50~70代男女1,000名を対象に調査を実施しました。その結果、当該世代が抱える不安や課題から資産形成に関するニーズを発見することができました。

※本調査では、50~70代男女を「後期ミドル~シニア世代」と位置づけています。

【調査サマリー】

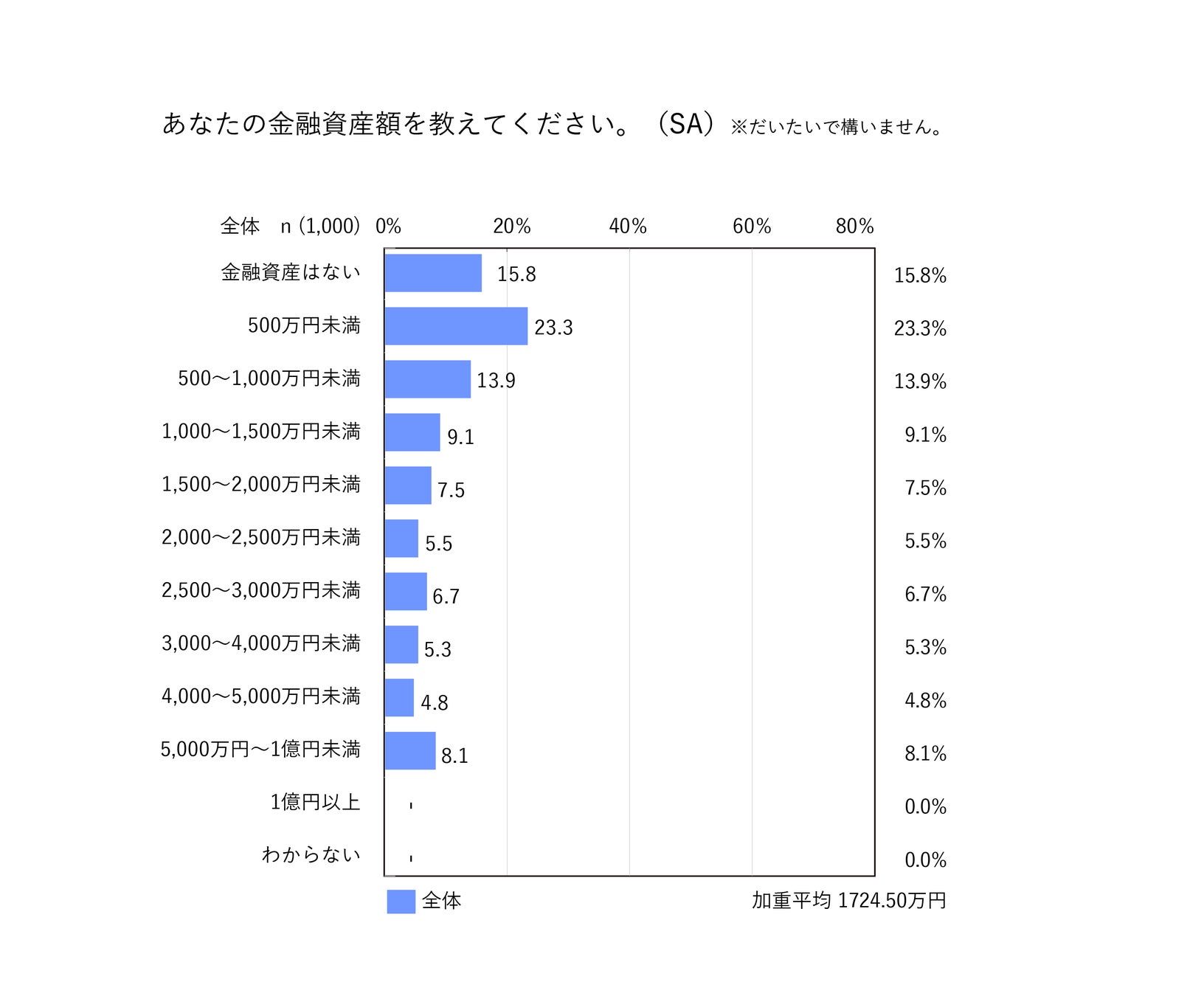

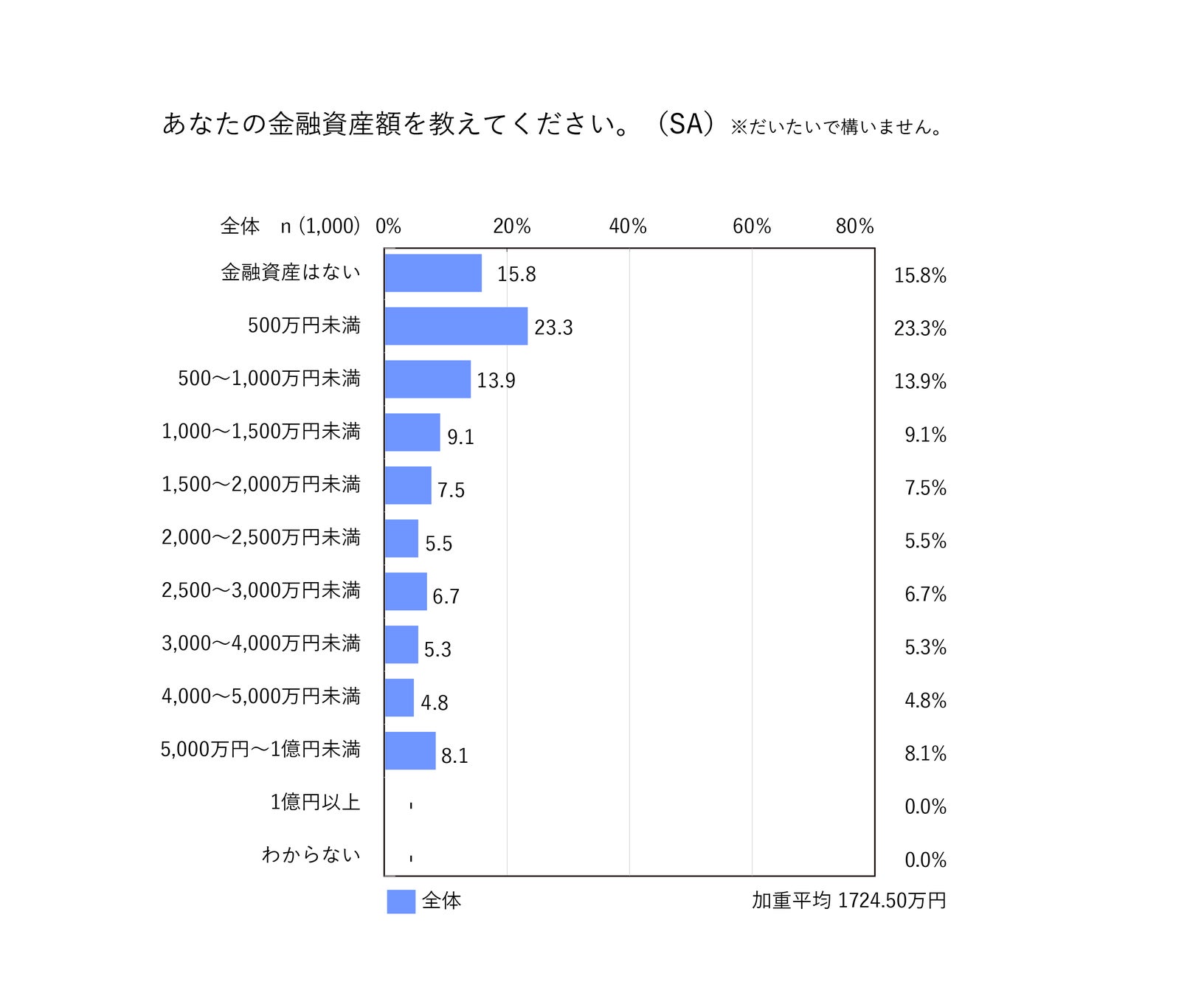

- 後期ミドル~シニア世代の金融資産額は、1,000万円未満が53.0%と過半数を占める。全体平均は、1,724.5万円。

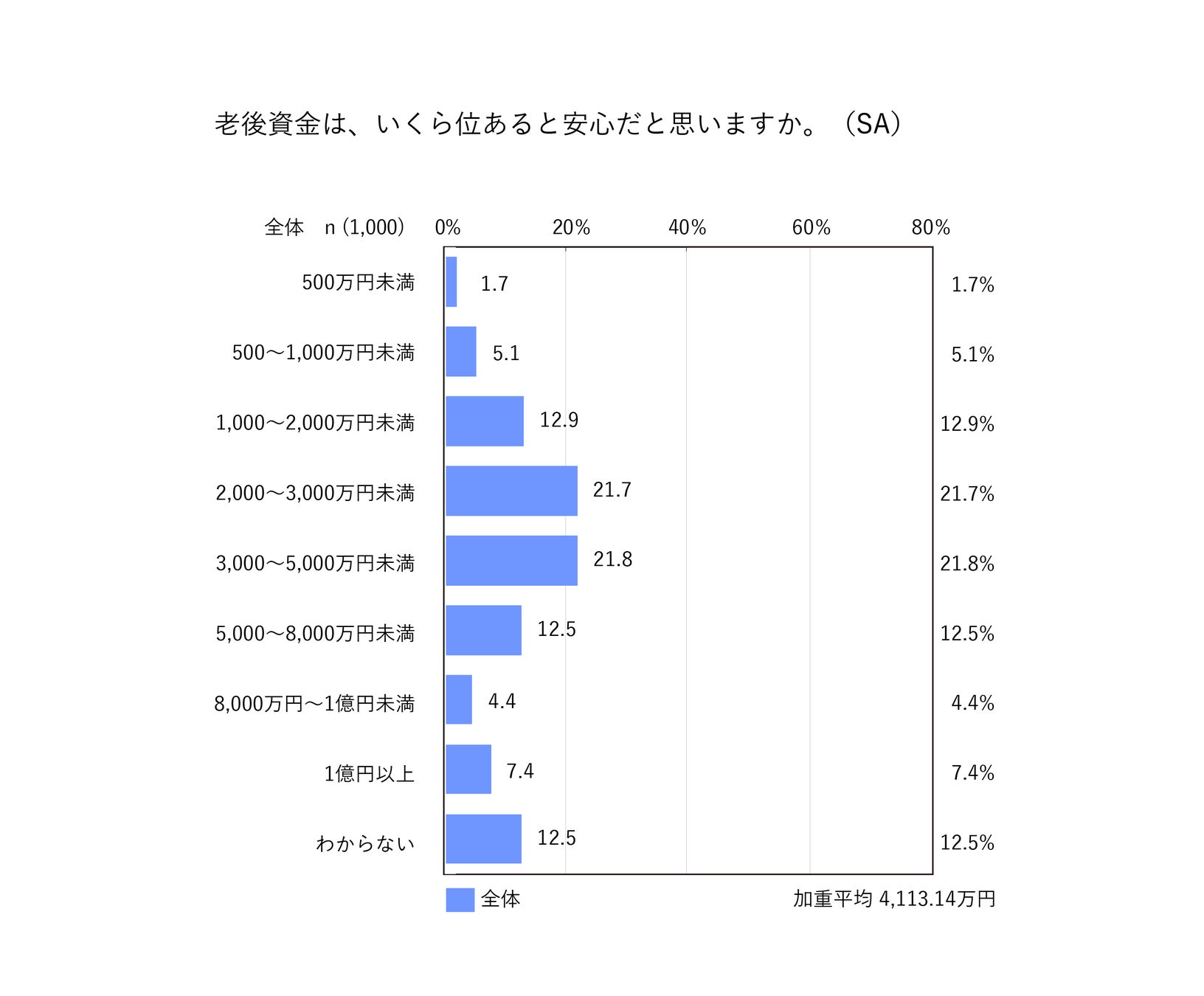

- 一方で、「安心だと思える老後の資金額」は平均4,113.1万円となり、現実資産との差額が2倍以上。

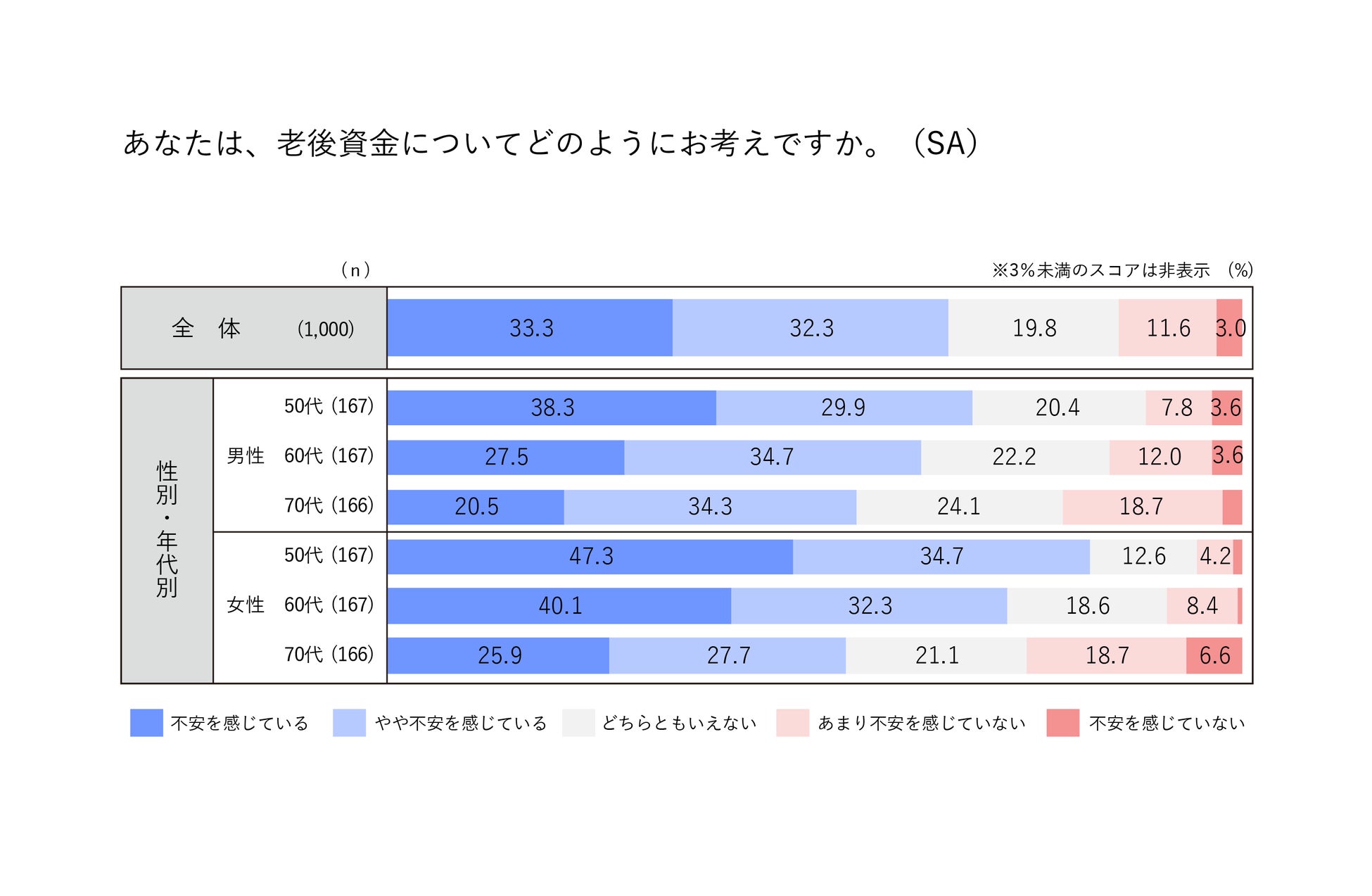

- 老後の資金について、「不安」と答えた人は65.6%にのぼり、女性50代は82.0%以上が「不安」を感じている。

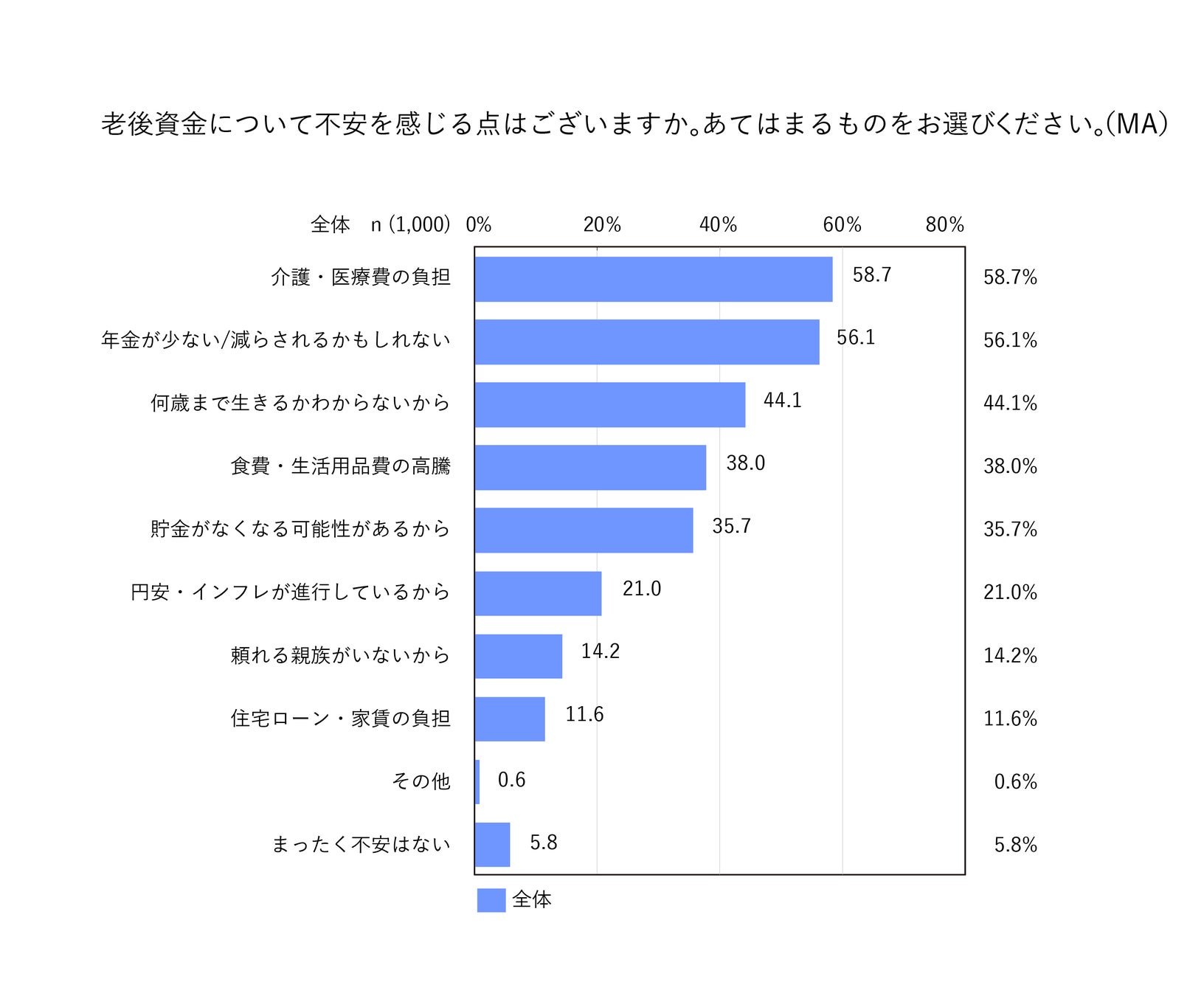

- 老後の資金における具体的な不安点は、「介護・医療費の負担」、「年金が少ない/減らされるかもしれない」、に次いで「何歳まで生きるかわからないから」が上位を占め、長寿リスクを感じていることが明らかに。

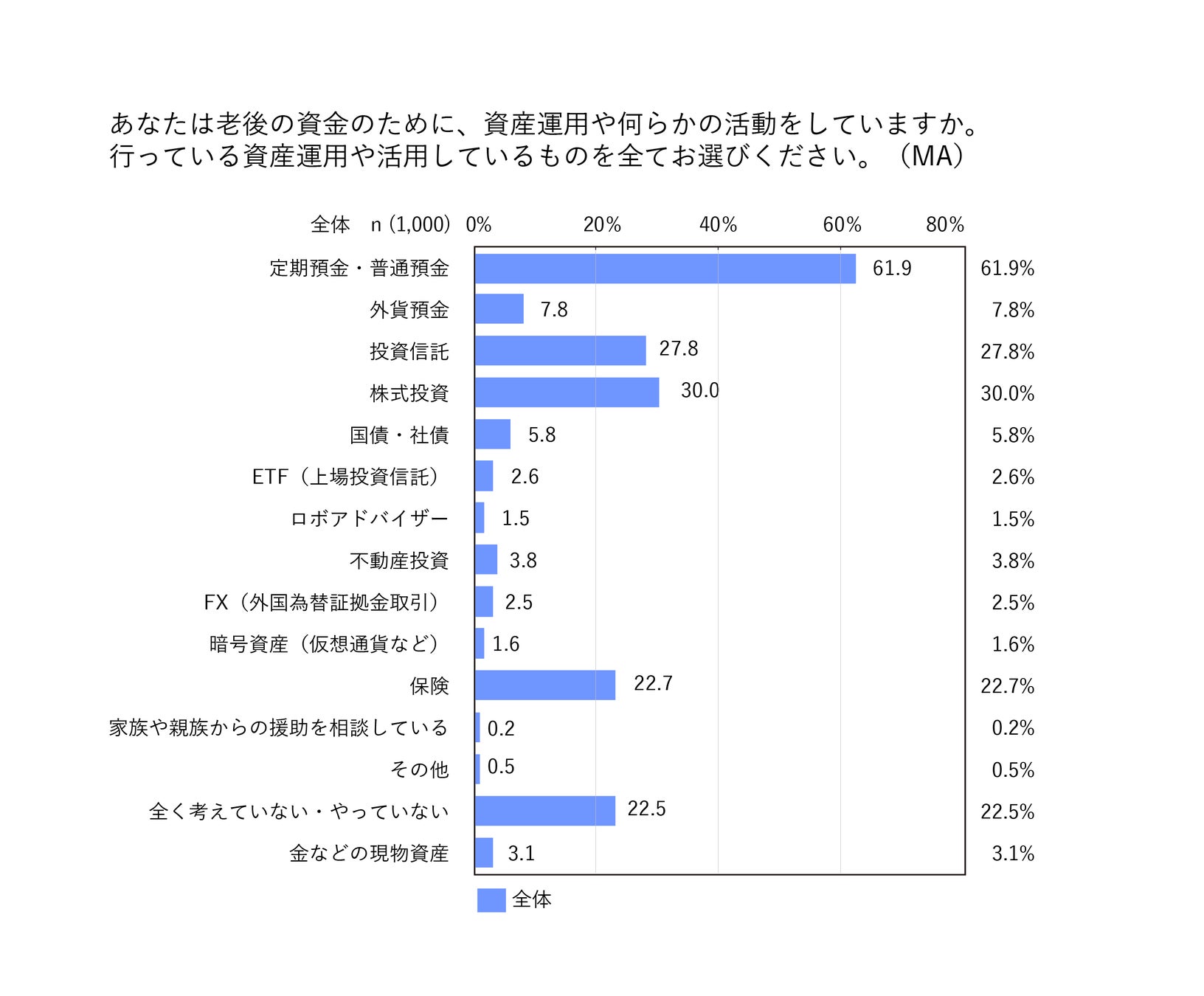

- 老後の資金のために活用しているものは、「定期預金・普通預金」が約6割とやや突出。「投資信託」「株式投資」「国債・社債」「ETF(上場投資信託)」「ロボアドバイザー」など投資の活用は約4割に留まった。

- 投資に対する印象や考えは「リスクがある」、「よく分からない」、「怖い・損をしそう」など投資を専門性の高い分野として認識するがゆえのネガティブ反応がポジティブ反応を上回る。

【調査概要】

・地域:全国・調査方法:インターネット調査(調査実施期間:楽天インサイト株式会社)

・調査対象者:50~70代男女1,000名

(スクリーニング:世帯年収/保有金融資産1億円未満/金融関連企業、マスコミ・調査従事者除く)

・調査期間:2022年11月11日~11月14日

-----------------------------------------------

- 後期ミドル~シニア世代の金融資産額は、1,000万円未満が53.0%と過半数を占める。全体平均は、1,724.5万円。

[ダイアグラム が含まれている画像 自動的に生成された説明] 「金融資産はない」、「500万円未満」、「500~1,000万円未満」の総計は53.0%。1億円未満の資産を有する全体平均は1,724.5万円となり、金融庁が発表※1した「人生100年時代の老後資金2,000万」に満たない結果となった。

- 一方で、「安心だと思える老後の資金額」は平均4,113.1万円となり、現実資産との差額が2倍以上。

実際の金融資産とは2倍以上の差額となり、理想に満たない現状が明らかとなった。

- 老後の資金について、「不安」と答えた人は65.6%にのぼり、女性50代は82.0%以上が「不安」を感じている。

「不安を感じている」、「やや不安を感じている」人は65.6%。女性ほど不安傾向が高く、50代は82.0%以上が「不安」と回答した。年齢が低くなるにつれ不安傾向がみられる。

- 老後の資金における具体的な不安点は、「介護・医療費の負担」、「年金が少ない/減らされるかもしれない」、に次いで「何歳まで生きるかわからないから」が上位を占め、長寿リスクを感じていることが明らかに。

- 老後老後の資金のために活用しているものは、「定期預金・普通預金」が約6割とやや突出。「投資信託」「株式投資」「国債・社債」「ETF(上場投資信託)」「ロボアドバイザー」など投資の活用は約4割に留まった。

- 投資に対する印象や考えは「リスクがある」、「よく分からない」、「怖い・損をしそう」など投資を専門性の高い分野として認識するがゆえのネガティブ反応がポジティブ反応を上回る。

投資に対しての印象や考えはネガティブな回答が目立ったものの、3方向の回答傾向が確認できた。

①リスクの懸念や「怖い」など、投資に対して「分からないもの」としてネガティブな回答をする人

②「資金が無い」など、元本にハードルを感じている人

③「やってみたい」などのポジティブな回答をする人

——————————————————————————-

①ネガティブな回答

『リスクがある、リスクが高い』

• ハイリスクハイリターン(男性50代)

• 投資は必要であると思うが、リスクが高いと思う。(男性50代)

• ハイリスクな資産運用はしたくない(男性60代)

• 投資にはリスクがつきものだと思っているので、関わりたくない。(男性70代)

• リスクがあるものに頼る気はしない(女性50代)

• リスクが高く、ギャンブル性が高い。(女性60代)

• リスクがあるので一歩踏み込めない(女性70代)

• 投資はリスクが大きいからやりたくない(女性70代)

『よく分からない』

• 何をして良いのか分かりません(男性50代)

• よく分からないので手を出さない。(男性60代)

• 投資に関することがよくわからない。(男性70代)

• やってみたいとは思っているが、何もわからないので始められない。(女性50代)

• はじめ方がわからない。経験がないから不安。(女性60代)

• よく知らないので、投資しようと思えない(女性70代)

『怖い、不安』

• 投資はマイナスになる可能性があり怖い(男性50代)

• 投資すること自体に不安を感じる(男性60代)

• 不安が先にたつ(男性70代)

• 投資は怖イメージで貯蓄の方が良いと思う(女性50代)

• 現在の日本では投資は不安のほうが強い(女性60代)

• 貯蓄が一番無難だと思う。やはり投資は不安です。(女性70代)

『損をしそう』

• 損失の可能性がある。(男性60代)

• 株式投資で利益を出すのは困難です。(男性70代)

• 儲かると思ってない(女性50代)

• 貯金がなくなったら困るから(女性70代)

『知識が必要』

• 投資したいが、知識がなさすぎる。(男性50代)

• 素人が成功するはずがない(男性70代)

• 知らない者が手を出すとヤケドする(女性50代)

• 知識もなく、投資は怖い。とても無理がある。(女性60代)

『難しい』

• 長期保有したいが年も年なので難しい(男性60代)

• 投資は難しい。簡単には増やせない。(男性70代)

• 難しいイメージで手が出しにくい(女性50代)

• 資産を増やすのが難しい(女性60代)

——————————————————————————-

②元本にハードルを感じている人

『資金が無い、余裕が無い』

• お金に余裕のある人が出来ること(男性50代)

• 元手のないものは手を付けないほうが良さそう(男性60代)

• まとまったお金がないと始められない(女性50代)

• 投資は余剰資金を使ってすべきである(女性60代)

——————————————————————————-

③ポジティブな回答

『やってみたい』

• 安定した運用をしたい(男性70代)

• これから積極的にしようと思う(女性50代)

• 冒険はできないが、資金はためたい(女性50代)

• 金利が低いので投資で多少の利益を得たい(女性60代)

——————————————————————————-

※1 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」より(令和元年6月)

【株式会社お金のデザイン 取締役副会長 廣瀬朋由による総評】

今回の調査結果では、老後資金が“2,000万円※1”に満たない現実と、預金を取り崩しながら生活することへの「不安」を抱えている事実がある一方で、資産運用としての投資には「リスクがある」、「今からでは難しい」といったネガティブな印象があることが明らかになりました。

退職後の生活は約10年~40年間、最大で現役時代とほぼ同じ期間を“老後”として過ごすことになります。すべての世代は何らかの問題を抱えているものの、調査内で老後資金の不安点として挙がっている「何歳まで生きるかわからないから」、「貯金がなくなる可能性があるから」が上位にきているのは、シニア世代の不安を表す象徴的な結果です。長寿と手持ち資金の消化の間でせめぎあうシニア世代こそ、投資に向き合うことが重要であるといえます。また、投資は「開始時期はいつがベストか」と考えるより、「残りの投資期間がどの位あるか」を考える方が重要です。シニア世代のなかでも年齢が低い女性ほど老後資金に不安を抱えているのは、その長寿性によるものと考えられます。夫婦で生活しているならば、家庭のお金の情報を率直に共有できる夫婦関係の構築が不安解消の近道です。不安を抱えたままで今後の資産運用を決めることは、さらに不安を増幅させるといった悪循環につながり、自信を持った資産形成プロセスを進めない可能性もあります。僅少な年金生活のなかで医療費や介護費を支払い、預金を取り崩すことが不安という方は、投資を正しく理解し、資産運用を始めるということを視野に入れてみるのはいかがでしょうか。

資産運用は安心な生活を得るための手段です。保有資産が金利のない預金であれば、老後は単に資産を取崩すものになり、元本が減り不安になります。資産運用というとキャピタルゲイン狙いで怖いと思われますが、比較的高い配当をうけとり、なるべく元本を取崩さないという運用もあります。シニア世代にとっての投資は儲けるためではなく、「貯金がなくなるかもしれない」という不安に駆られず、今より少し豊かに安心して生活するための手段といえます。

●廣瀬朋由/取締役副会長 ファウンダー横浜国立大学経済学部経済法学科卒業。三井信託銀行(現三井住友信託銀行)にて、受託資産運用部の運用統括責任者を経て、1999年に世界最大の運用会社バークレイズ・グローバル・インベスターズにて、営業統括本部営業企画部長として、営業全般を統括。2009年ブラックロックと合併後、営業部門(ジャパン) COOに就任。2013年8月、谷家衛と共にお金のデザイン創業。

【株式会社お金のデザイン会社概要 https://www.money-design.com/】

株式会社お金のデザイン(Money Design Co., Ltd.)

金融商品取引業者 関東財務局長(金商)第2796号、確定拠出年金運営管理機関 登録番号775

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

所在地:〒102-0094 東京都千代田区紀尾井町 1-3 東京ガーデンテラス紀尾井町 紀尾井タワー13 階

代表者:代表取締役社長 山辺 僚一

事業内容:投資運用業、投資助言・代理業、確定拠出年金運営管理業

設立年月日:2013年8月1日

資本金 /資本準備金:100,000,000円 / 12,023,924,861円(2022年3月31日現在)