弁護士法人・響のプレスリリース

弁護士法人・響(本社:東京都新宿区、代表弁護士:西川研一)が運営するメディア「借金返済の相談所(https://hibiki-law.or.jp/debt/)」は、借金をしたことがある18〜24歳の男女300人を対象に「借金をした経緯や返済状況についての実態調査」を実施しました。

ですが、このたび民法が改正され、2022年4月1日から成年年齢が20歳から18歳に変わりました。

成年になるとさまざまなことが変わりますが、一番大きいのは、「親の同意を得なくても、自分の意思でさまざまな契約ができるようになる」ことではないでしょうか。

金銭消費貸借契約、つまり借金についての契約もそのひとつ。

とはいうものの、「本当に18歳で借金が可能なの?」「ちゃんと返済できるの?」といった疑問や不安をお持ちの方もいらっしゃるのではないでしょうか。

そこで、これまで約42万件の債務整理の相談実績をもつ、弁護士法人・響(https://hibiki-law.or.jp/)では、借金を経験した18〜24歳の成人男女300人にアンケート調査を実施しました。

■記事概要

民法改正で18歳以上も借金が可能に!でも借りたらどうなる?アンケート調査してみた

https://hibiki-law.or.jp/debt/hensai/15033/

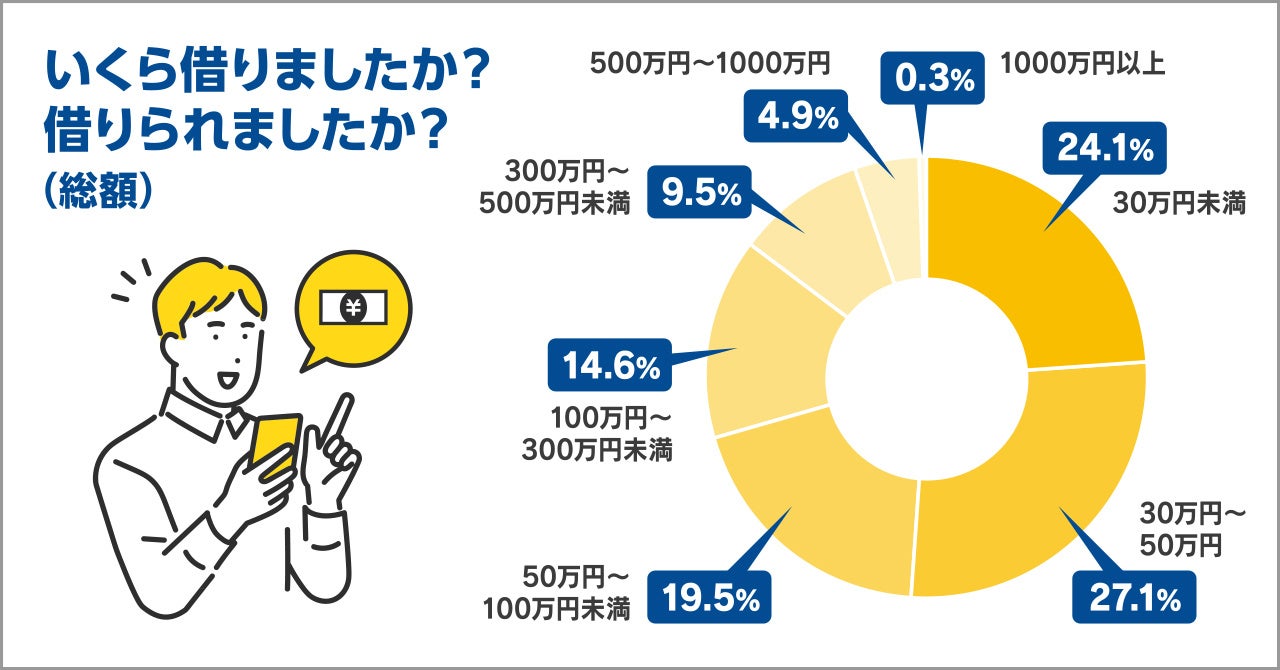

若年層の多くが100万円以内の借入に!

まず、最初に「いくらお金を借りたか?」について伺いました。

■いくら借りた?/借りられた?(総額)

若い=収入が多くないこともあり、100万円以上を借りた/借りられたというケースはそれほど多くはないようです。

500万円を超える借入を行なったのは、「車の購入のため」という方が多く、中には高級車購入のために1000万円以上の借金をしたという方もおられました。

カーローンなど目的別のローンであれば、高額の融資も可能ということがよくわかります。

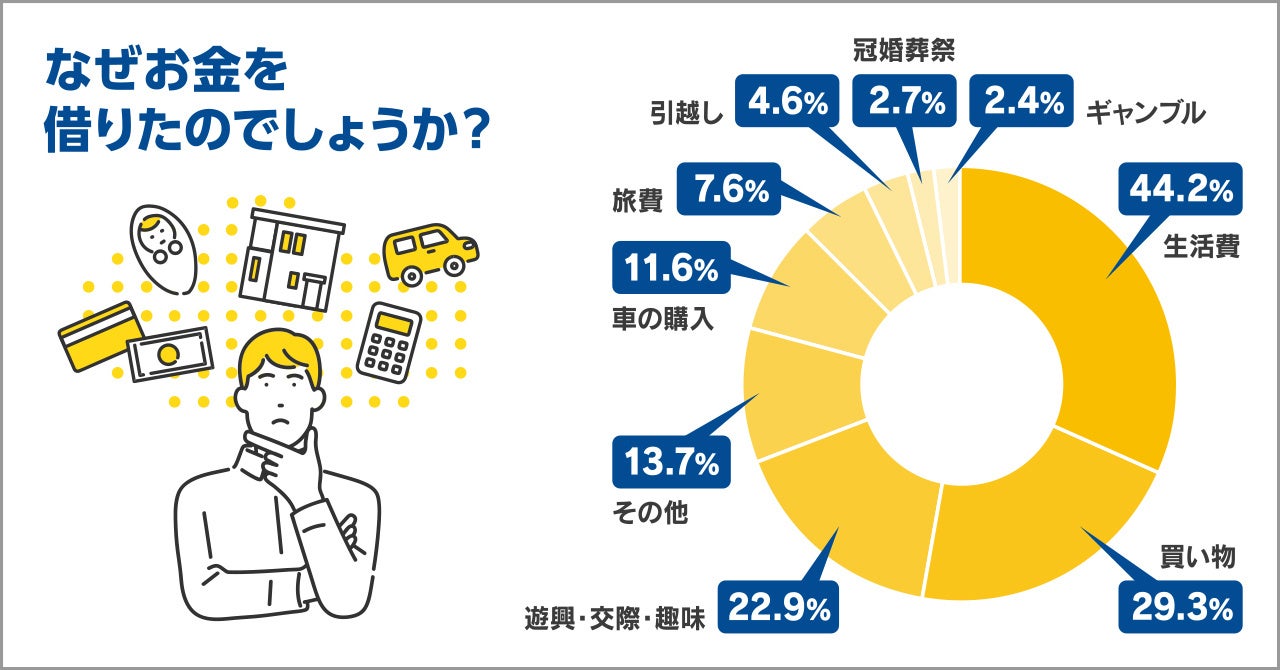

借金の目的は「生活費の足しに」が約4割

では、なぜお金を借りるようになったのでしょうか。

その理由をうかがったところ…

■借金をした理由

買い物や遊興・交際・趣味など、娯楽のために利用したという方もいる一方で、「生活費の足しにお金を借りた」方が半数近い結果になりました。

コロナ禍の不況や物価上昇の影響が、若年層への生活にも影響していることがうかがえます。

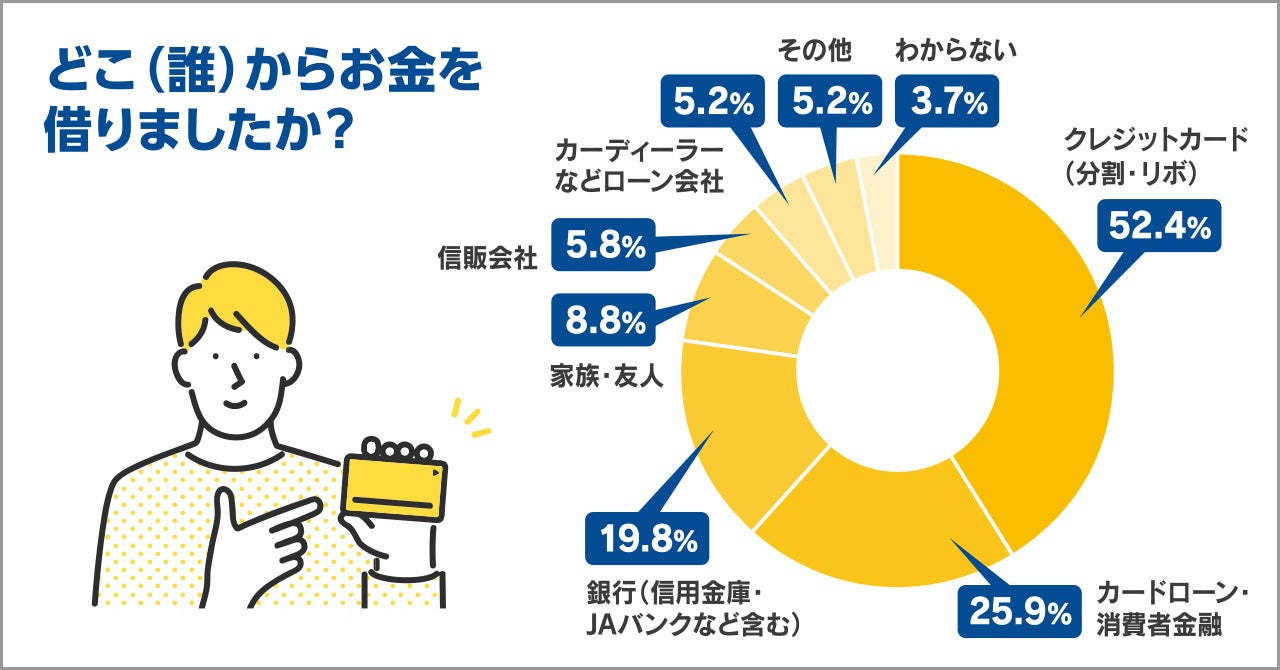

また、「どこからお金を借りたのか?」についてうかがったところ、以下のような結果になりました。

■どこからお金を借りた?

半数以上がクレジットカードのリボ払いや分割払いの利用を挙げました。

また「なぜクレジットカードのキャッシングを利用したのか?」を伺ったところ、約62%が「気軽に借りられるから」という回答がほとんどでした。

クレジットカードはカードローンなどと異なり、主に商品などサービスの購入のために使用しているので、厳密にいうと借金ではありません。

ただし、リボ払いや(2回払い以上の)分割払いは、手数料という名の利息が発生するため、借金を抱えている状態といえるでしょう。

特に近年、リボ払いは利用後のトラブルが多く、全国の消費生活センターへの2018年度の相談件数は2403件で、5年前の約2倍ともいわれています。

リボ払いは毎月の返済が固定されているというメリットはありますが、

・返済しているつもりになりやすく、ピンチの時に気づきにくい

・無意識に設定し、利用していることに気づかない

などのデメリットもありますので、特徴を理解した上で利用する必要があります。

返済状況は?多くの方が「完済できた」と回答

これからお金を借りることを検討している方にとっては、「毎月どれくらい返済すればいい?」「きちんと返済できたの?」は気になるところ。

返済状況について詳しく見ていきましょう。

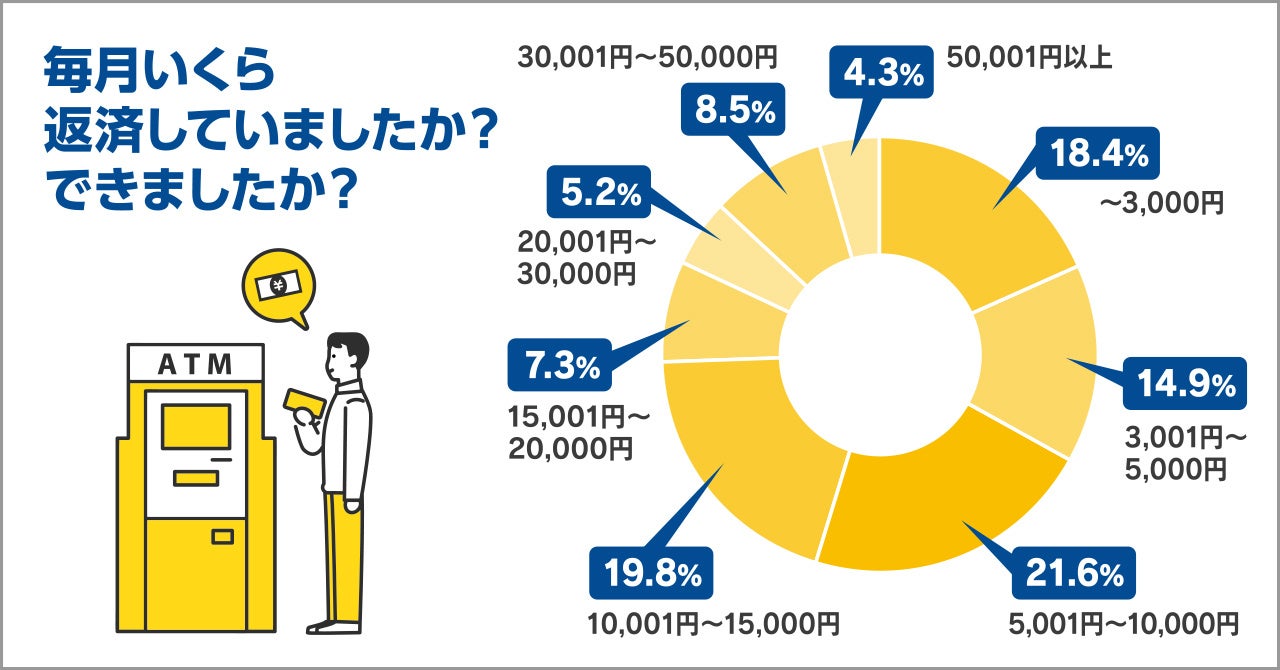

■毎月どれくらい返済している?(返済していた?)

毎月の返済額は「1万円以下」という方が半数を占めました。

20代の毎月の平均手取り額は20〜24歳で約19万1,000円(年収約250万円)とされています。(厚生労働省「令和2年賃金構造基本統計調査」をもとに算出)

生活費や交際費、一人暮らしの方は家賃も必要ですから、借金の返済だけで2〜5万円支払うと、生活が苦しくなる可能性があります。

お金を借りるとき、自身の収入や生活状況から「毎月いくらまでなら払えるか?」を計算してから借りなければ、借入後の生活が苦しくなる可能性があります。

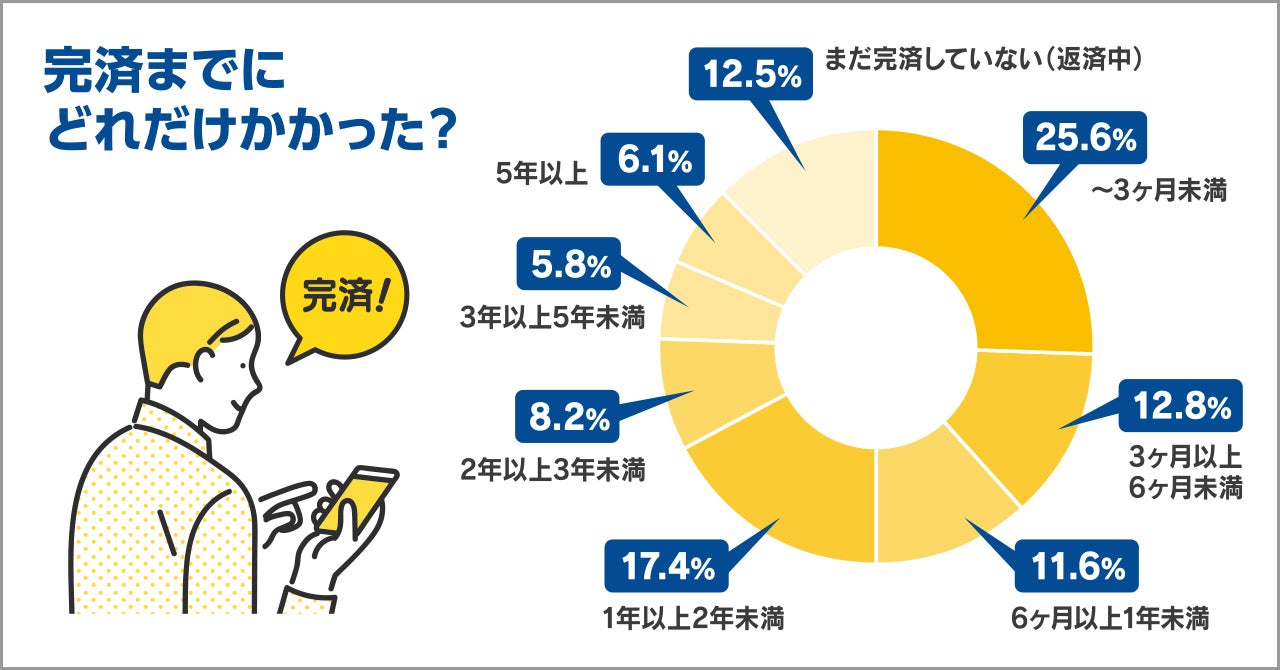

■どのくらいの期間で完済した?

「3ヶ月以内に返済した」と答えた方が最も多く、1年以内に完済した方が約半数という結果になりました。

一方で、中には「5年以上かかった」という方も…。

5年も返済を続けると、利息の支払いが借入額の5割近くになるケースもあるため、できるだけ早めに返済したいものです。

「返済がつらかった」「後悔している」との声も

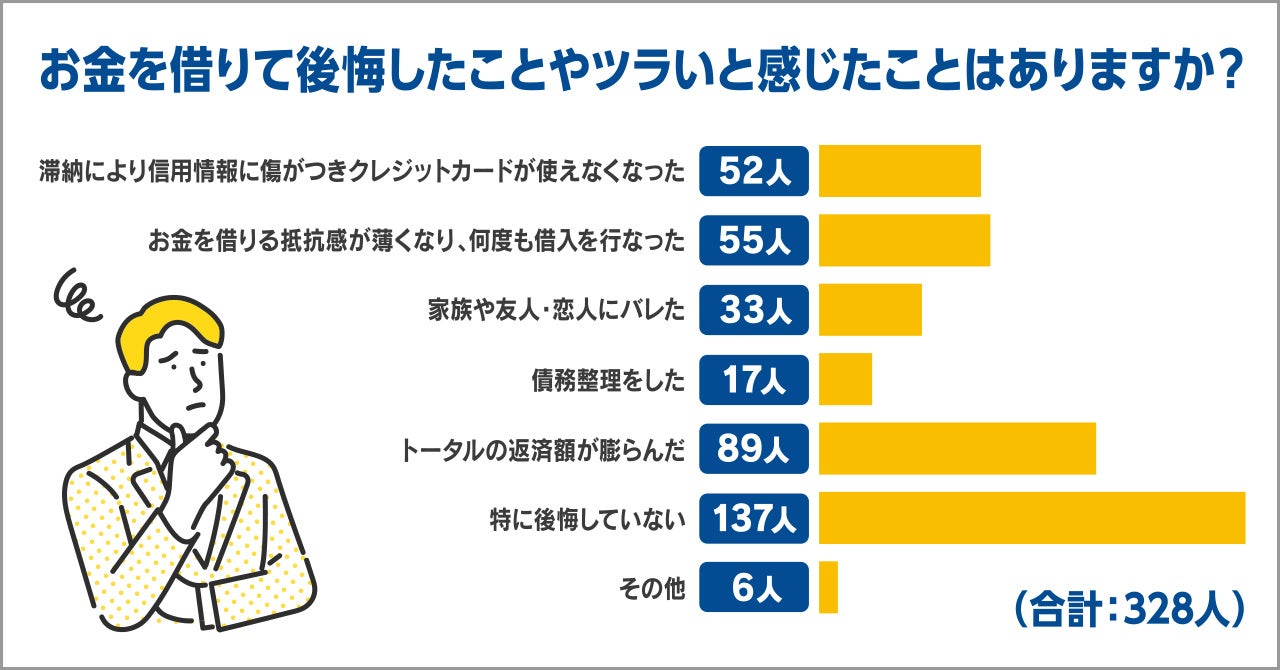

「借金の返済でツラいと感じた点や後悔した点」についてもうかがいました。

■お金を借りて後悔したことやツラいと感じたことはありますか?

「お金を借りて後悔したか?」についても調査してみたところ、4割以上の方々が「後悔していない」と回答。

一方で、半数以上がなんらかの後悔や反省を感じた、との回答でした。

後悔した理由については、「返済総額が膨らんだ」「借金に抵抗を感じなくなった」といった感想だけでなく、信用情報に傷がついた(いわゆる「ブラックリスト」)や「家族や友人にバレた」といった方も、多くいらっしゃいました。

■返済に困ったときの解決策「債務整理」について、ご存知ですか?

| 選択肢 | 割合 |

| 知っているし、実際に利用した | 14.6% |

| ある程度知っているが、利用したことはない | 28.7% |

| 名前は知っている | 29.9% |

| 知らない | 26.8% |

実際に「債務整理を行なった」という方もいる一方で、半数以上の方々が「知らない」「よくわからない」と回答いただきました。

債務整理とは、裁判所への申立または債権者(貸主)との交渉によって、借金を減額・免除する手続きをいいます。

わかりやすくいうと、

「毎月の返済が苦しい」

「毎日借金のことばかり考えてしまう」

「債権者からの督促に苦しんでいる」

など、返済に行き詰まってしまった方々が、生活を再建するきっかけとして用意されている制度・手続きです。

借金を背負った人に対して生活を再建させることを目的とした正当な借金救済制度です。

やむを得ない理由で借金を抱え、返済不能状態に陥ったとしても、やり直すことは十分可能です。

借金額が大きくなってしまい、自力で返しきれない状況に陥ったら、弁護士や司法書士に直接相談をして、「 債務整理」を検討してみてください。

■『借金返済の相談所』編集部より

今回の調査の結果、一度借金をしたとしても「なんとか完済できた」という方がいる一方で、「返済に苦労した、難しくなった」と答えた方も多くいらっしゃいました。

成年年齢の引き下げで、18歳からさまざまなことができるようになりました。

親の同意なしで借金をすることだってできます。

しかし、無理のない返済計画を立てて返済を続けていても、いつ何が起きるかわかりません。

事故や病気、収入減、家族の病気や介護などに直面し、予定どおりに返済できなくなることもあります。そんな時、返済を滞らせてしまうと利息や遅延損害金が増えてしまい、余計に返済しづらくなります。

また、借入先から返済を促す電話がかかってきたり、督促状が届いてきたりすると精神的に負担がかかりますし、返済できない状態が長引くと、強制執行により給与や財産が差し押さえられてしまうこともあります。

そうならないためにも、少しでも早く手を打つことで負担を最小限に抑えることは可能です。自分ひとりで悩んでいないで、速やかに専門家に相談してみましょう。

「借金」や「多重債務」などに強い弁護士事務所に相談に行くと、さまざまな方法をアドバイスしてくれます。

■借金返済の相談所

https://hibiki-law.or.jp/debt/

▼代表記事

https://hibiki-law.or.jp/debt/hensai/11519/

https://hibiki-law.or.jp/debt/hensai/9743/

■本件のお問い合わせ先

https://hibiki-law.or.jp/contact/

■弁護士法人・響について

弁護士が経営する響グループは、弁護士・税理士・社労士・行政書士・調査会社からなる組織です。

お客様のあらゆる問題・お悩みに対してグループ内の連携により、ワンストップで対応できる体制となっております。

響グループは、各士業・専門家の連携により、お客さまの抱えている問題に対して、様々な角度から的確なアドバイスをすることが可能です。

それぞれの専門領域にとらわれることなく、多角的に問題を解決してまいります。

URL:https://hibiki-law.or.jp/

所在地:〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階

代表弁護士:西川研一

設立:2014年4月

■アンケート調査概要

・対象:18〜24歳までの男女(借金をしたことがある)

・調査人数:328人

・調査方法:インターネット調査

・調査期間:2022年8月

・アンケートにご協力いただいた方の職業:会社員(44.8%)、アルバイト・フリーター(18.0%)、個人事業主・経営者(1.5%)、主婦(夫):3.7%、学生(25.0%)、その他(7%)

※住宅ローンを除く