レインフォレスト・アクション・ネットワーク(RAN)のプレスリリース

米環境NGOレインフォレスト・アクション・ネットワーク(本部サンフランシスコ、以下、RAN)を含む8団体で構成する「森林と金融」連合は18日、「森林と金融」データベースを更新し、「2022年方針評価」を発表しました(注1)。新たに世界大手200金融機関(銀行と投資機関)の森林関連方針を評価・分析した結果、全体平均は10点満点のうち1.6ポイントと総じて低評価で、農林業その他土地利用(AFOLU)セクターに投融資を行う金融機関には十分な環境・社会・ガバナンス(ESG)方針がないことが浮き彫りになりました。

(プレスリリースのポイント)

●森林破壊リスクのある産品企業に投融資する上位 200金融機関(銀行と投資機関)の森林関連方針を評価。総じて方針は弱く全体平均は10点満点で1.6ポイント、約6割の金融機関が1ポイント未満だった。

●上記産品企業300社への資金の流れも分析。その結果、パリ協定以降、世界の銀行は2,670億米ドルの融資・引受を行ない、投資機関は400億米ドルの債権や株式を保有していることがわかった(2022年9月時点)。

●メガバンクの方針評価はMUFGが5.4ポイント、みずほは6.9ポイントと高評価を得るも、問題の多いインドネシアの紙パルプ大手2グループに多額の資金を提供している。

(以下、本文:リード文の続き)

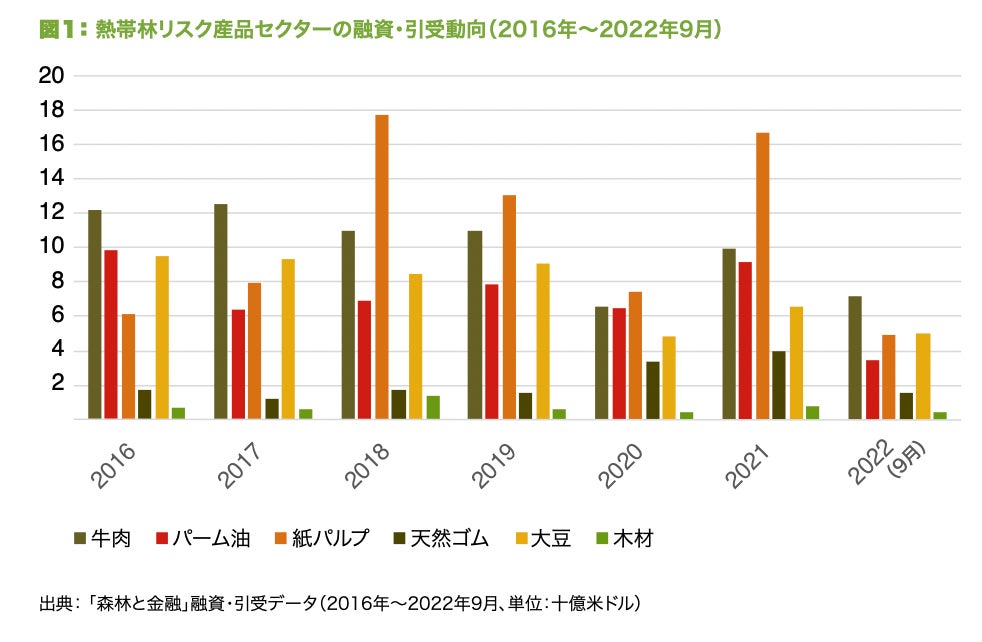

また、更新したデータを分析した結果、パーム油や紙パルプなど森林をリスクにさらす産品(以下、森林リスク産品)への多額の金融サービスを金融機関が行っていることも明らかになりました。 パリ協定締結以降の2016年から2022年9月、森林リスク産品企業300社に2,670億米ドルの融資・ 引受が行われ、新型コロナウイルスの世界的流行時には減少したものの2021年には2018年の水準に戻りました(図1)。農林業その他土地利用セクターは世界の温室効果ガス排出量の23%を占めているにもかかわらず(注2)、不十分な方針のもとで森林リスク産品への資金流入に歯止めがかかっていないことを問題視しました。

(「森林と金融 2022年方針評価」ブリーフィングペーパーより)

評価対象の金融機関には日本のメガバンク3行、年金積立金管理運用独立行政法人(GPIF)も含まれます。メガバンクが高評価を得た一方、GPIFは0.7ポイントと平均以下でした。

1位 ノルウェー政府年金基金(7.5ポイント)

2位 ラボバンク(7.4ポイント)

3位 ABNアムロ(7.2ポイント)

4位 みずほフィナンシャルグループ(6.9ポイント)

16位 三菱UFJフィナンシャル・グループ(MUFG)(5.4ポイント)

31位 三井住友フィナンシャルグループ(4.0ポイント)

*他の日本の金融機関は、41位 JAグループ(3.1)、42位 三井住友トラスト・グループ(3.1)、52位 大和証券グループ(2.2)、57位 野村グループ(2.1)、95位 年金積立金管理運用独立行政法人(GPIF)(0.7)など(注3)。

【概要】

『森林と金融』は、東南アジア、ラテンアメリカ、中央・西アフリカにおける紙パルプやパーム油など森林リスク産品への資金流入を包括的に分析したオンラインデータベース。金融商品、銀行・投資機関、国・地域、企業グループ、年、部門別に検索が可能です。

今回の方針評価の対象となった金融機関は、紙パルプやパーム油など森林リスク産品企業に投融資する上位200銀行及び投資機関で、銀行には日本のメガバンク3行、投資機関には年金積立金管理運用独立行政法人(GPIF)が含まれます。

●対象事業地域:世界三大熱帯林地域である東南アジア、ラテンアメリカ(アマゾン)、中央・西アフリカ(コンゴ盆地)

●対象産品:牛肉、パーム油、紙パルプ、天然ゴム、大豆、木材(森林リスク産品)

●対象期間:融資・引受は2016年から2022年9月、債券・株式保有は2022年9月時点

●評価方法:各金融機関の森林関連方針を環境・社会・ガバナンス(ESG)の3分野35項目の基準で評価。方法論の詳細(注4)。

【主な分析結果】

●方針評価:

全体の平均得点は10点満点中1.6ポイントと総じて低評価でした。全金融機関の59 %が1ポイント未満で、ESGリスクの管理と緩和ができていないことを表しています。また7ポイント以上の評価を得たのはわずか3金融機関で、改善の余地が大きく、気候変動や生物多様性の損失に対処しなければならない緊急性を反映しているとは言えません。

●金融サービス:

対象金融機関の金融サービスの合計を調査・分析。その結果、森林リスク産品企業300社への融資・引受額はパリ協定締結以降の2016年から2022年9月で2,670億米ドル、株式・債券の保有額は2022年9月時点で400億米ドルであることがわかりました。

●日本の金融機関の評価:

みずほとMUFGの方針評価がそれぞれ6.9ポイント、5.4 ポイントと高評価ながらも、インドネシアの紙パルプ大手企業2社のAPP社(シナルマス・グループ)とエイプリル社(ロイヤル・ゴールデン・イーグル・グループ)に多額の資金を提供しています。

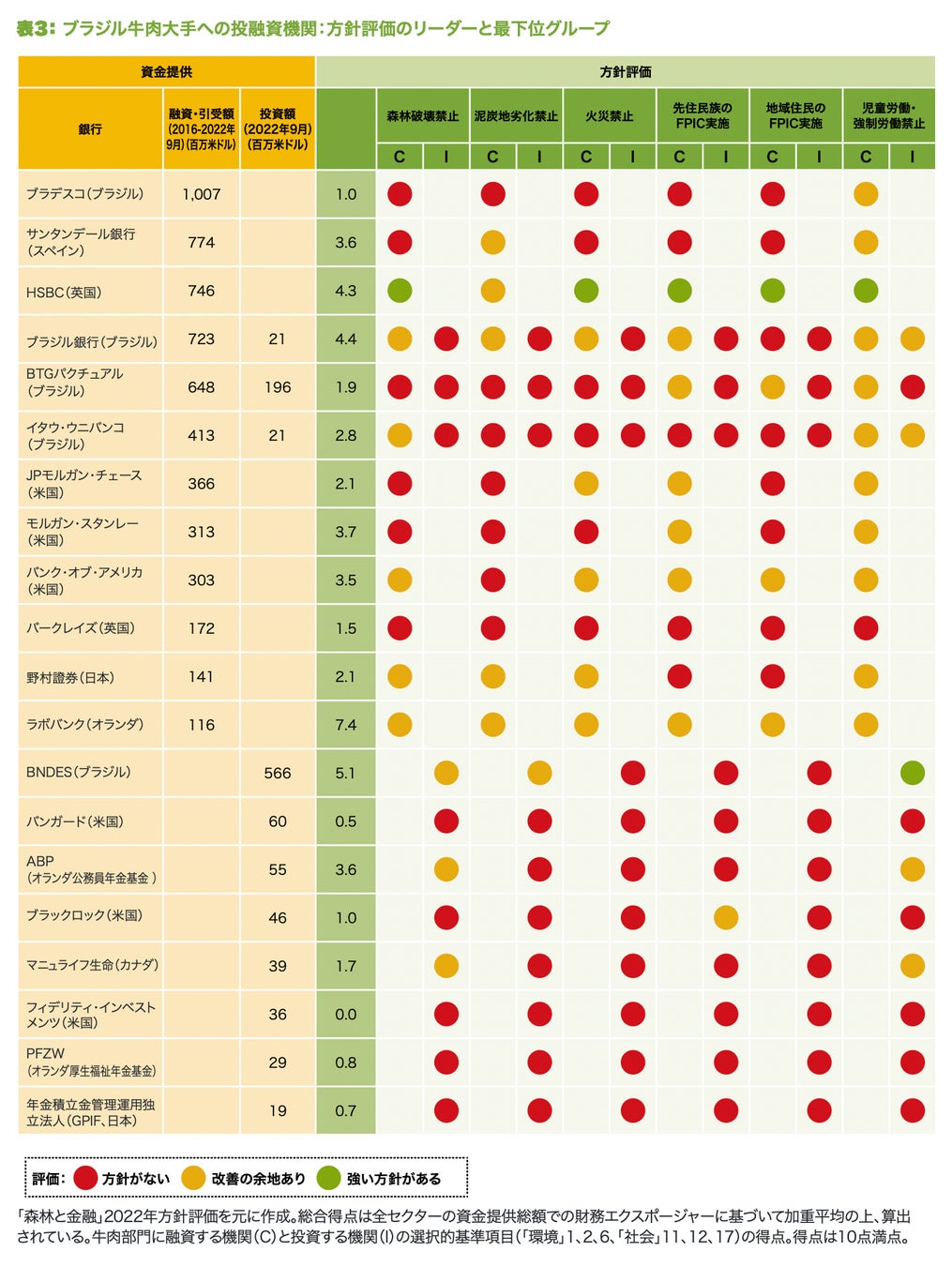

GPIFの評価は昨年に続き0.7ポイントと低く、PRI(責任投資原則)に署名している一方で、ブラジル牛肉大手企業への1,900万米ドルの投資が確認できました。

【ケーススタディ】

ブリーフィングペーパーでは森林破壊の要因となるセクターとして、インドネシアの紙パルプ産業とアマゾンの牛肉産業への金融の役割について事例紹介しています。両産業に金融サービスを提供する金融機関の方針について、環境・社会基準6項目(森林破壊禁止、泥炭地開発禁止、火災禁止、強制労働・児童労働禁止、先住民族及び地域コミ ュニティの「自由意思による事前の十分な情報に基づく同意(FPIC)」の尊重)で評価したところ、方針は非常に弱く、火災の原因となる環境悪化の防止、先住民族や地域コミュニティの権利保護、強制労働及び児童労働による搾取禁止の措置はほとんど講じられていないことが判明しました。上記6項目は、森林保護の国際基準となっている「森林破壊禁止、泥炭地開発禁止、搾取禁止」(NDPE: No Deforestation, No Peat, No Exploitation)が方針に採用されているかが鍵となります。

レインフォレスト・アクション・ネットワーク(RAN)日本代表 川上豊幸のコメント

「メガバンクにとっての大きな課題は、3行ともに投融資先企業に対してNDPE方針遵守の公表、あるいはNDPEに準ずる方針作成を求めていますが、企業グループ全体での遵守を明確に求めてはいない点です。つまり、投融資先企業にNDPE方針の遵守状況の確認を十分に行う体制が整っていません。そして遵守確認は事業ごとに判断され、投融資先企業全体や企業グループ全体での遵守評価が行われてもいません。そもそも、MUFGはNDPE遵守の公表をパーム油の農園企業や他の大規模農園には求めていますが、紙パルプ部門を含む森林セクター方針に含まれていない点も問題です。

加えて、メガバンクの森林セクター方針では、取得すべき森林認証として、FSC認証よりも脆弱なPEFC認証が認められています。そのため、FSC認証を取得することができない問題企業にも資金提供が可能となっていることから、早急な方針改善が必要です」

「森林と金融」連合は、森林リスク産品セクター特有の社会・環境面での負の影響を止めるために、銀行と投資機関に強固なESG基準とデュー・デリジェンス (相当の注意による 適正評価)の必要性を訴えています。

参考:インドネシア紙パルプ大手とブラジル牛肉大手への銀行別融資引受額と方針得点

(「森林と金融 2022年方針評価」ブリーフィングペーパーより)

- MUFGとみずほは、APP社(シナルマス・グループ)とエイプリル社(RGEグループ)の大きな債権者である。APPとエイプリルは自社パルプ工場の生産能力拡大を計画し、インドネシアの泥炭地と熱帯林への負荷の高まりが懸念されている(注5)。

- みずほは紙パルプ部門で火災・人権基準を盛り込んだ融資・引受方針を設けているものの、2016年から2022年9月に12億ドルもの融資・引受を行なっている。これはインドネシア4行とHSBCに次いで6番目に多い金額であり、同行の方針の実施状況が疑問視される。

- ブラジル牛肉部門はアマゾンでの森林破壊の要因となっている。GPIFが投資しているブラジル牛肉大手3社は、10年以上前に署名した森林破壊ゼロの約束を実行できず、いまだにサプライチェーンに森林破壊がないことを保証できていない。

注1)「森林と金融」データベース

https://forestsandfinance.org/ja/

銀行方針評価まとめ(英語、「総合得点(Weighted Total)」で「降順/昇順」を選択)

https://forestsandfinance.org/bank-policies/

「森林と金融 2022年方針評価」ブリーフィングペーパー(2022年10月発行)

https://forestsandfinance.org/bank-policies/

「森林と金融」構成団体:レインフォレスト・アクション・ネットワーク(RAN)、プロフンド(Profundo)、TuKインドネシア、バンクトラック、アマゾンウォッチ、レポーターブラジル、サハバット・アラム・マレーシア(国際環境NGO FoE Malaysia)、FoE US

注2)IPCC 『土地関係特別報告書』(英語)

https://www.ipcc.ch/site/assets/uploads/sites/4/2020/02/SPM_Updated-Jan20.pdf

参考:環境省「IPCC 『土地関係特別報告書』の 概要」、2020年度

https://www.env.go.jp/content/900442314.pdf

注3)GPIF以外の、60位以下の日本の金融機関

日本生命保険(62位、1.9ポイント)、オリックス・コーポレーション(71位、1.5)、群馬銀行(81位、1.0)、地方公務員共済組合連合会(132位、0.2)、公立学校共済組合(0ポイント)

注4)方針評価の方法論:200の大手銀行・投資機関の公開されている方針を環境・社会・ガバナンス(ESG)の3分野35項目の基準で採点・分析。各金融機関が基準項目に明確に取り組み、対象企業とサプライヤーに基準を適用していれば10点、サプライヤーに基準が適用されていないなど部分的遵守は8.5点とした。そして35項目の合計得点を0から10ポイントに標準化した。また産品別でも採点され、各金融機関の投融資額の合計に各産品事業が占める割合を算出し、加重平均の上、合計した数字を総合得点とした。

評価基準35項目の概要:

●環境分野(10項目):森林破壊禁止、泥炭地開発禁止など

●社会分野(10項目):先住民族や地域コミュニティの権利尊重(自由意思による、事前の、十分な情報に基づく同意(FPIC)原則の実施)など

●ガバナンス分野(15項目):投融資の透明性、汚職規制、情報開示など

http://japan.ran.org/wp-content/uploads/2021/09/JPN-2021-FF-Policy-Assessment-Methodology.pdf

注5)参考:RANブログ「MUFGとみずほが「ネットゼロ」不履行、 インドネシア紙パルプ大手の事業拡大に資金提供」、2022年1月31日

https://japan.ran.org/?p=1969