株式会社Wizleapのプレスリリース

「マネーキャリア」を運営する株式会社Wizleap(東京都渋谷区、代表取締役 谷川昌平)は、20代~50代の男女1000名を対象に、「資産形成についての意識調査」を実施しました。

- 調査トピックス

【1】ついに自分ごととして考えなければいけない「人生100年時代」!不安な人は9割!理由トップは”健康”<”お金”という結果に!■ 不安の原因、トップは「お金(収入・貯蓄・資産形成)」

■ お金の不安の中でも最も不安なもの、ダントツ1位は「老後の生活資金・年金」

■ その中でも6割が女性という結果に

【2】実は「老後3000万円問題」だった!?「老後2000万円では足りないと思う人」8割!そして老後に備えて資産形成を行なっている人も7割超え!

■ そして半数以上が自分なりの資産形成プランを持っていると回答

■ そのうち3人に2人が「20代・30代」という結果に

■ 実は老後、2000万円では足りないと思っている人が8割以上もいた!

■ 高所得者層に比べ、低所得者層は「老後のための資産形成」に危機感があるが、実際資産形成をしているのは半数

【3】コロナ禍(2020.4~)以降、老後の資産形成と向き合う人が増えている!日本人のお金への意識が高まる

■ コロナ禍以降、7割が資産形成への意識が高まっている

■ コロナ禍以降資産形成への意識が高まるものの、その中でも「実際に行動に移せていない」が6割

<調査概要>

【調査対象者】 1,000名

【調査期間】2022年5月10日(火)~2022年5月12日(木)

【対象者条件】

●性 別:男女

●年 齢:20歳~59歳

●地 域:全国

●割付条件:各年代男女別で125名の均一回収

●調査方法:Webアンケート

●調査会社:株式会社ネオマーケティング

- 本調査において設定した定義

■「人生100年時代」の定義

先進国の平均寿命は、10年あたり2~3年のペースで伸びています。このままのペースで長寿化すると、近いうちに、誰もが100歳まで生きる時代が到来するといわれています。

「人生100年時代」とは、単に「寿命が伸びること」だけを表しているのではなく「働き方、ライフイベントのタイミングを選び取っていくことが必要になる」という意味があります。

従来のライフプランでは「学ぶ・働く・引退する」という3つのステージが基本的な形でしたが、人生を100年という単位でとらえたとき、この基本が変化していきます。

今後は単純なライフステージの進み方ではなく、ステージを組み替えながら柔軟な生き方を模索し、構築することを求められるようになります。

■ 「資産形成」の定義

株式・投資信託・預貯金・生命保険・不動産・お勤め先企業での積立・仮想通貨などで 運用・貯蓄を行なっている場合を指します。

- 調査結果

【1】ついに自分ごととして考えなければいけない「人生100年時代」!不安な人は9割!理由トップは”健康”<”お金”という結果に!

2022年、日本人の平均寿命は男性81.64と前年から0.23歳増、女性は87.74歳と前年から0.29歳増と、過去最高を記録しました。今後も平均寿命は年々伸びると考えられており、厚生労働省では、2040年に平均寿命が100歳になると予想されています。

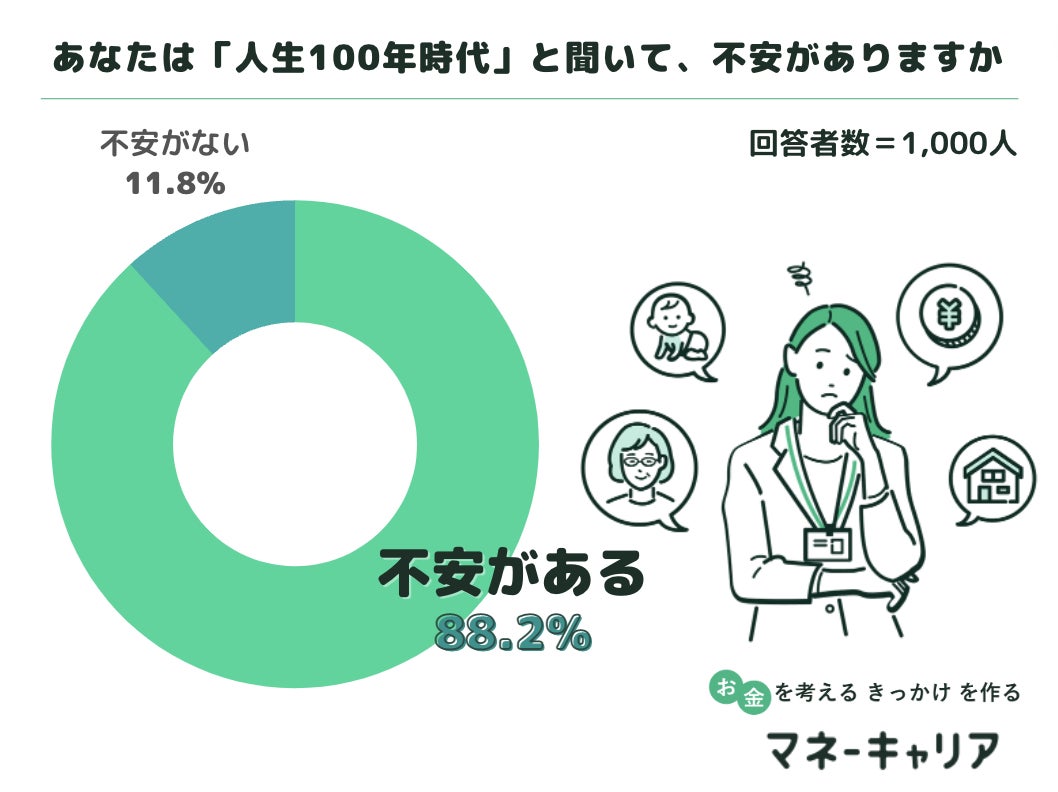

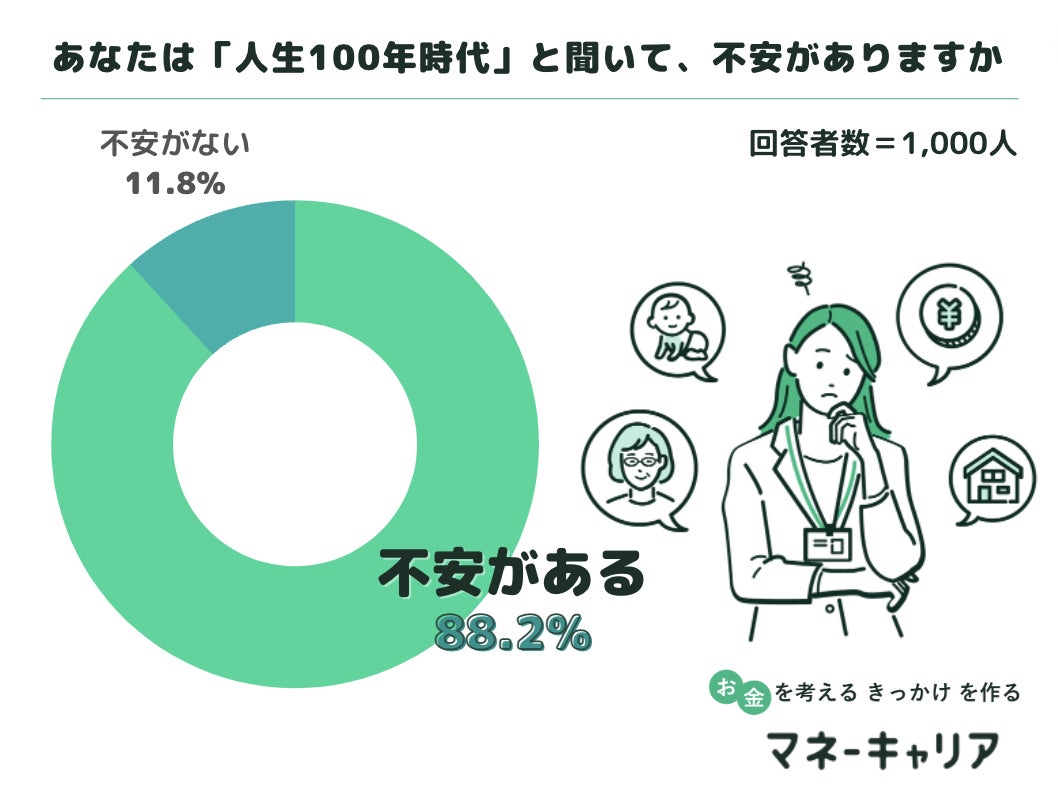

ついに自分ごととして考えなければいけなくなった今、「人生100年時代に不安があるか」を調査したところ、約9割(88.2%)の人が「不安がある」という結果が出ました。

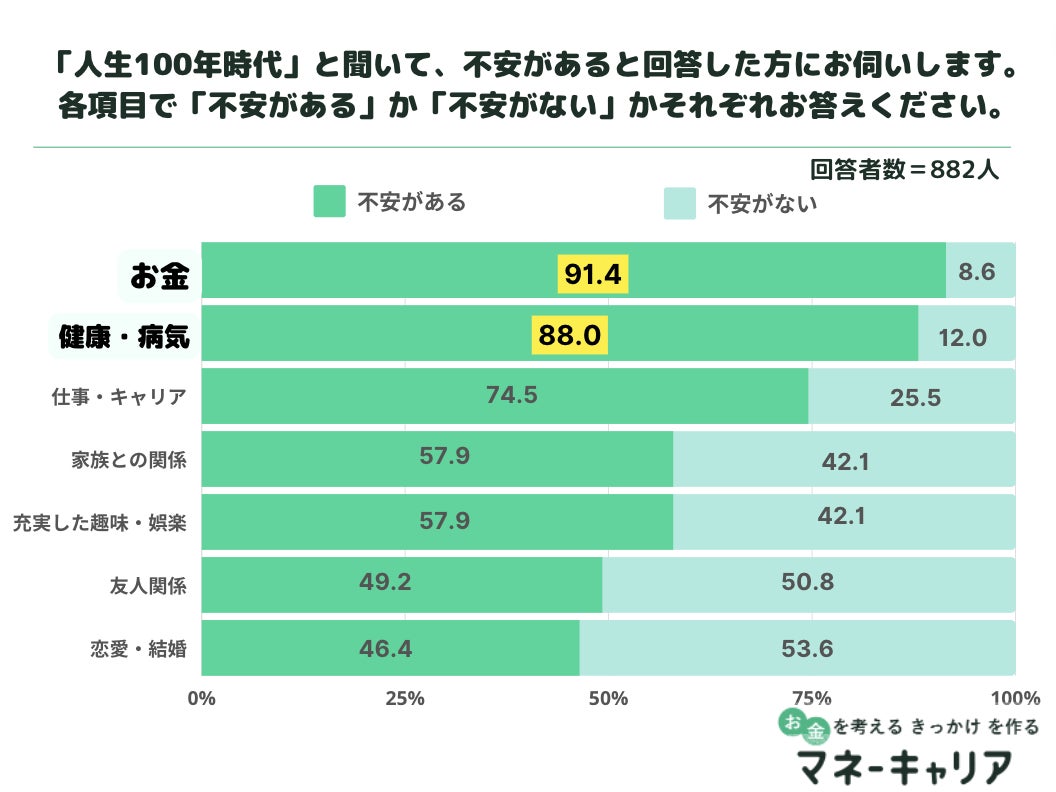

■ 不安の原因、トップは「お金(収入・貯蓄・資産形成)」

「人生100年時代に不安がある」と回答した人に対し、「人生100年時代において何が不安か」聞いてみたところ、1位:「お金(収入・貯蓄・資産形成)」(91.4%)、2位:「健康・病気」(87.9%)、3位:「仕事・キャリア」(74.5%)という結果に。

「健康・病気」に比べ、「お金」に不安を感じる人が若干多いことがわかりました。お金がなければ病気になれないという不安、つまりお金があれば病気になっても大丈夫だという考え方が見えてきます。

このことから、健康維持のためにはお金が必要不可欠であり、「お金」と「健康・病気」は密接に関係していると言えます。

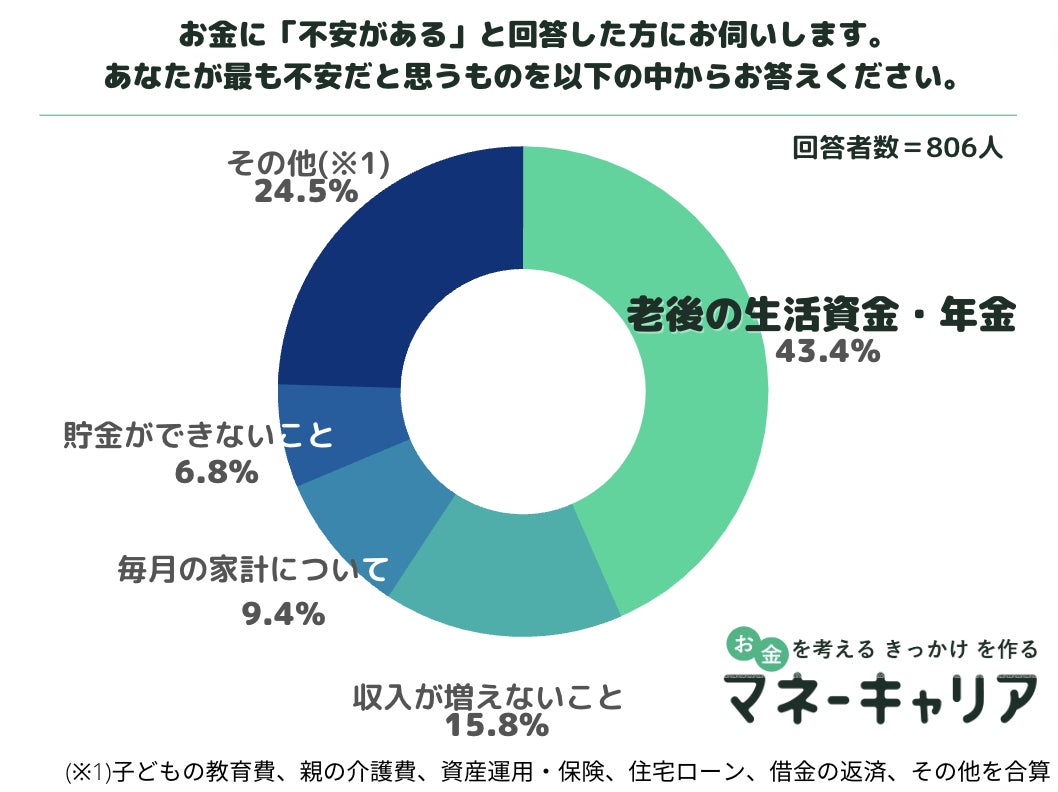

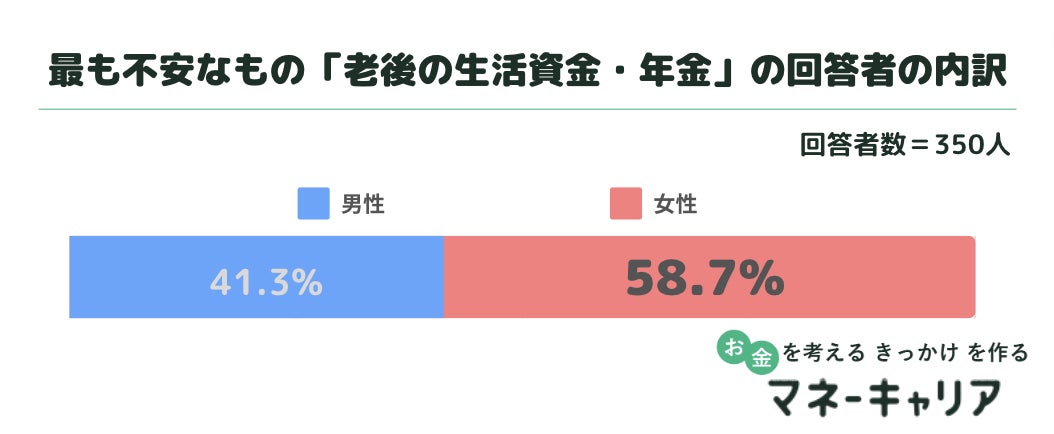

■ お金の不安の中で最も不安なもの、ダントツ1位は「老後の生活資金・年金」

「お金(収入・貯蓄・資産形成)について不安がある」と回答した人に「最も不安なもの」を尋ねたところ、1位は「老後の生活資金・年金」という回答が約4割(43.4%)を占め、2位の「収入が増えないこと」の約2割(15.8%)と27.6ポイントの差がありました。

「貯金ができない」「収入が増えない」などの近視眼的な悩みよりも、「老後の生活資金・年金」への不安の方が大きく出ており、老後不安に対する課題の深刻さが伺えます。

■ その中でも6割が女性という結果に。

そして「老後の生活資金・年金」と回答した人のうち、約6割(58.6%)が女性であり、男性に比べ女性の方が老後の生活について不安を感じていることがわかりました。

特にポイントが高くなった「女性40代、50代」に注目し、「男性40代、50代」と比較しても「老後の生活資金・年金」と答えたのは男性が45.1%、女性59.3%で、14.2ポイントもの差がありました。

40代、50代では「老後」がいよいよ現実味を帯びて性別差は縮まる、のではなく、世代関係なく「老後の生活資金・年金」に不安を抱えている人は女性の割合が高いことが明らかになりました。

【2】実は「老後3000万円問題」だった!?「老後2000万円では足りないと思う人」8割!そして老後に備えて資産形成を行なっている人も7割超え!

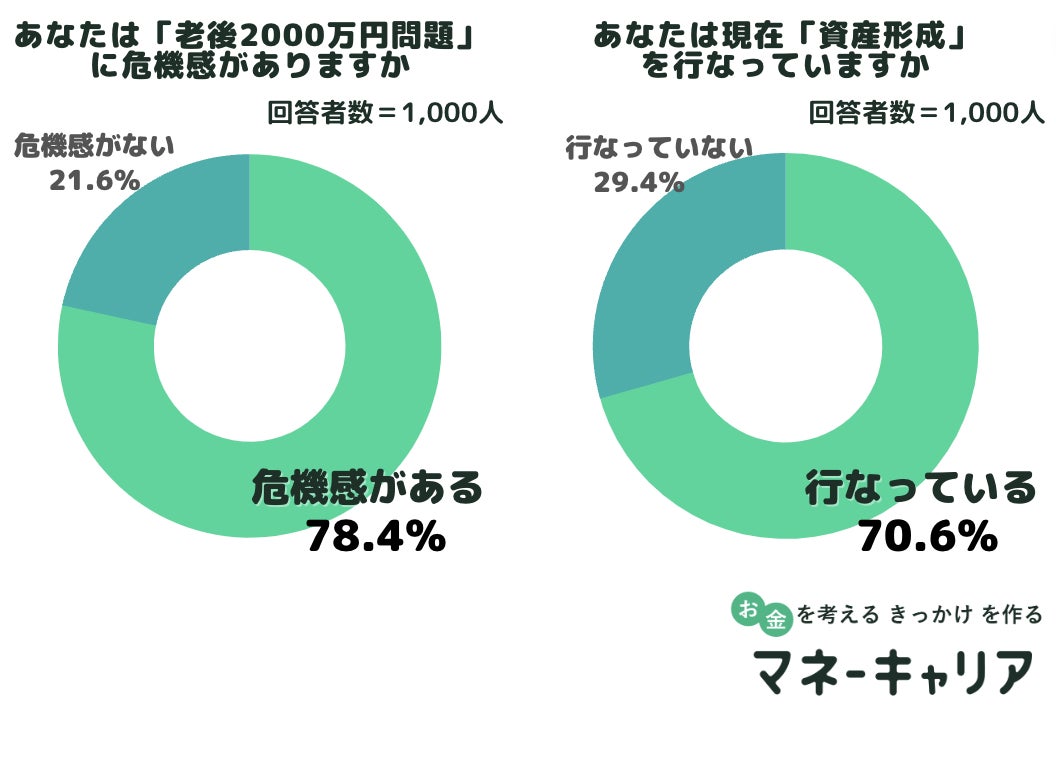

夫65歳以上・妻60歳以上の高齢夫婦世帯において、毎月5.5万円の不足分が生じ、20年間で約1300万円、30年間で約2000万円の取り崩しが必要になると言われている「老後2000万円問題」。

「老後2,000万円問題に危機感があるか」を調査したところ、約8割(78.4%)の人が「危機感がある」と回答。そして危機感があると同時に、資産形成について何らかの行動をしている人が7割以上(70.6%)という結果になりました。

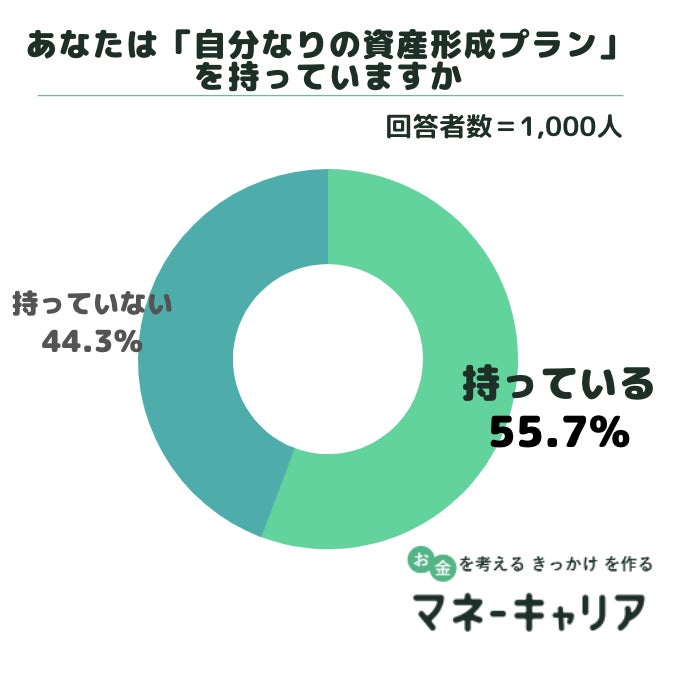

■ そして半数以上が自分なりの資産形成プランを持っていると回答

「自分なりの資産形成プランを持っているか」を質問したところ、半数以上(55.7%)が「持っている」と回答。「人生100年時代」「老後2,000万円問題」「年金問題」など、老後に関するワードを耳にすることが多い現代、資産形成に対する意識が高まっていることがわかりました。

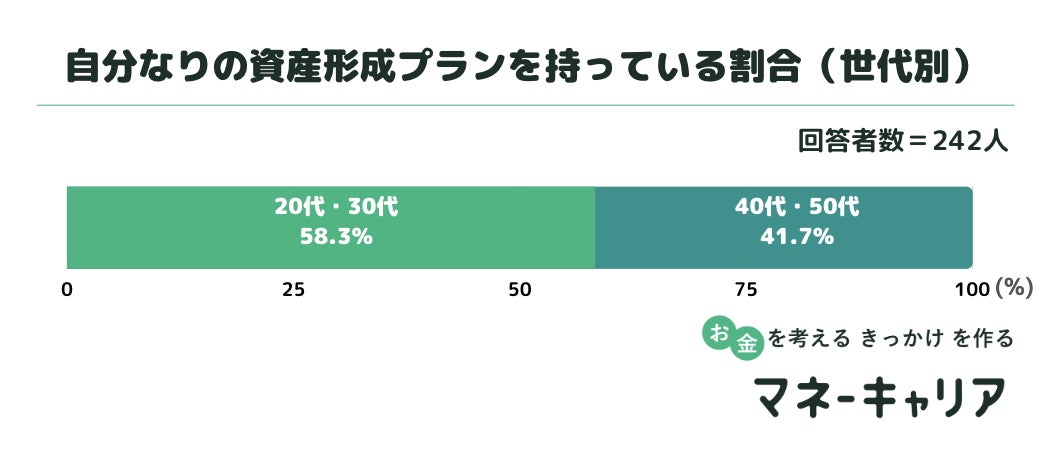

■ そのうち3人に2人が「20代・30代」という結果に

そして「自分なりの資産形成プランを持っている」と回答した人の中でも年代差があり、「40代・50代」に比べ「20代・30代」が約6割(58.3%)を占める結果となりました。

この結果から、若い世代ほど「年金問題が深刻化している」「企業の退職金額が年々減少している」などの理由から、自己防衛の意識が高まっていることが伺えます。

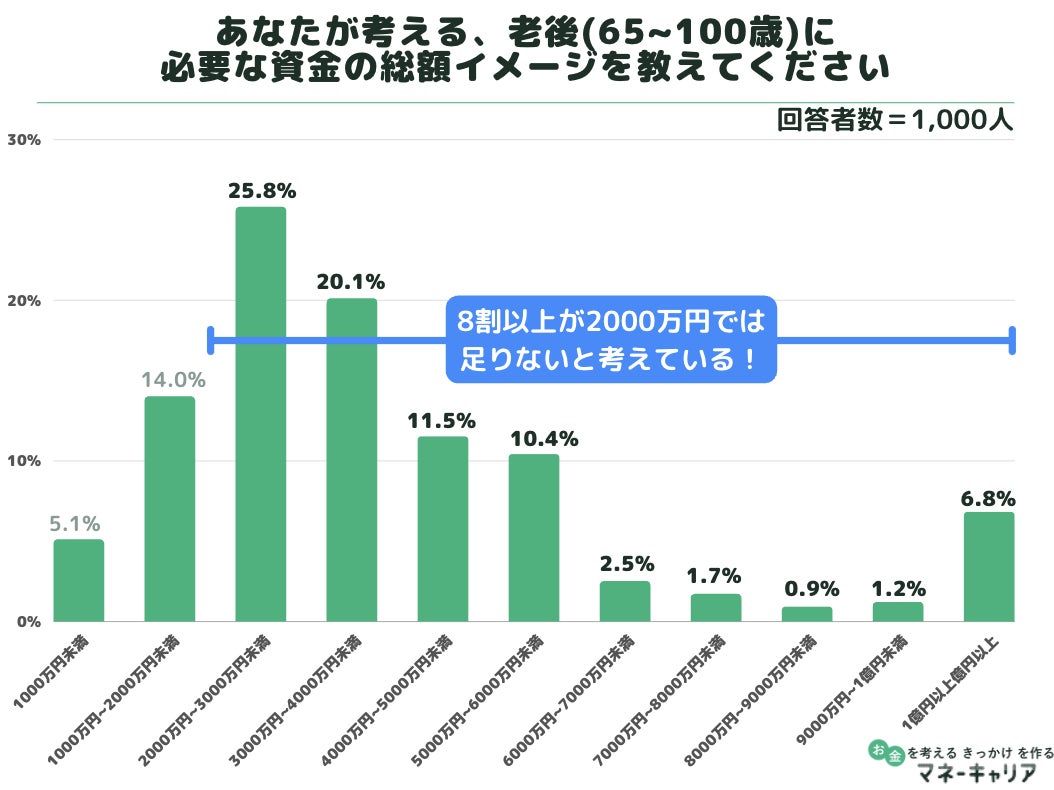

■ 実は老後、2000万円では足りないと思っている人が8割以上もいた!

「老後(65~100歳)に必要な資金の総額」を尋ねたところ、8割(80.9%)は2000万円では足りないと考えていることが判明。「2000万円〜3000万円未満」と回答した人を除いても、2人に1人は老後3000万円以上必要と考えていることがわかりました。

「年々寿命が伸びていること」「年金問題」「物価上昇」などの理由から、日本の現状から算出された2,000万円では足りないのでは、という不安が、この結果を招いたと示唆されます。

それと同時に、引退後、2,000万円以内で切り詰めていくのではなく、余生を楽しみ、そして次世代に遺産を残したいという思いも伺えます。

そして「余生を楽しみ、次世代に遺産を残す」ためには、ほとんどの世帯で資産形成が必要不可欠になることが予想されます。

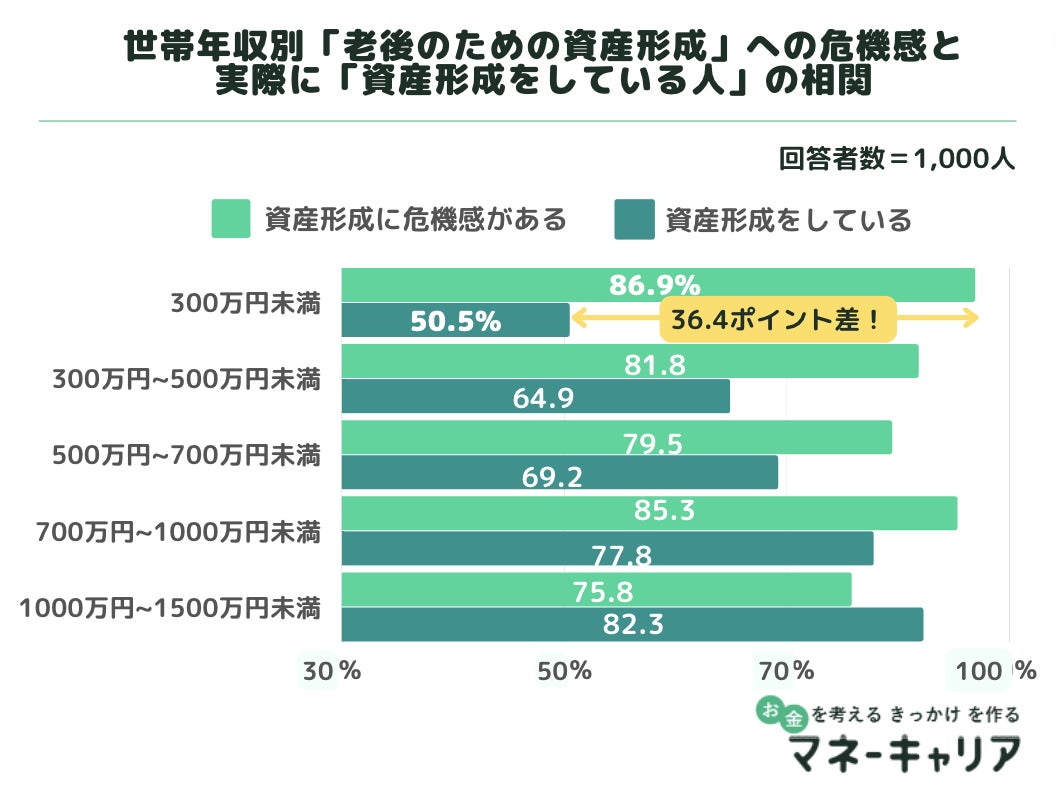

■ 高所得者層に比べ、低所得者層は「老後のための資産形成」に危機感があるが、実際資産形成をしているのは半数

「老後のための資産形成」に「危機感がある」と回答した割合と、「資産形成しているか」で「している」と回答した割合を比較した結果、下グラフのような相関が生まれました。

低所得者層の方が「資産形成に危機感がある」割合が高いが、高所得者層の方が「資産形成をしている」割合が高いという結果に。「世帯年収300万円未満」の「資産形成に危機感がある」人の割合と「資産形成をしている」人の割合に関しては、36.4ポイントの差がありました。

6月6日に発表されたJNN世論調査データでも、「投資に回す貯蓄がない」が34%と低い数字となり、大きなニュースとなりました。

「資産形成に危機感がある」にも関わらず「資産形成をしていない」の差は「資産形成をしたくてもできない」ということを意味していることがわかります。

【3】コロナ禍(2020.4~)以降、老後の資産形成と向き合う人が増えている!日本人のお金への意識が高まる

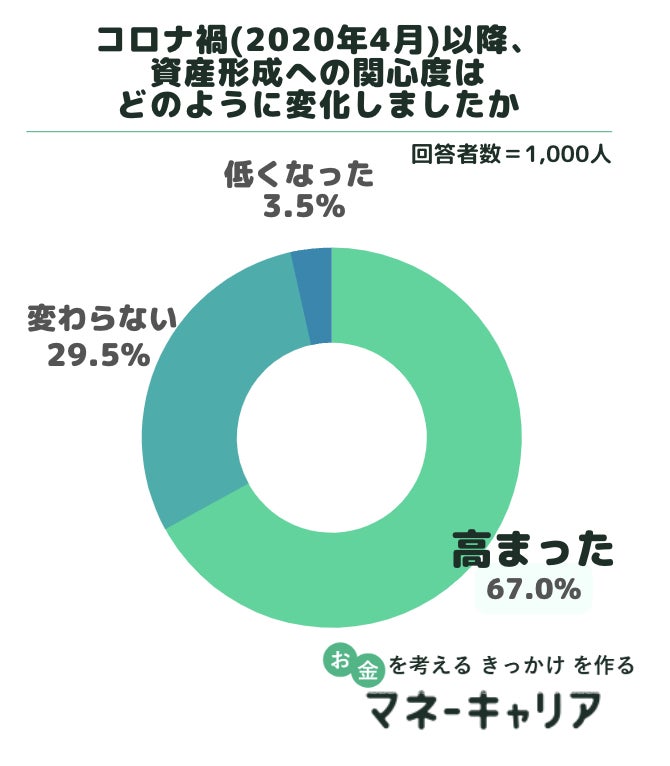

■ コロナ禍以降、7割が資産形成への意識が高まっている

「コロナ禍以降、資産形成への関心度はどのように変化したか」という問いに対し、「関心度が高まった」のは約7割(67.0%)でした。コロナ禍で在宅時間が急増し、資産形成について考える機会が増えたことがわかります。

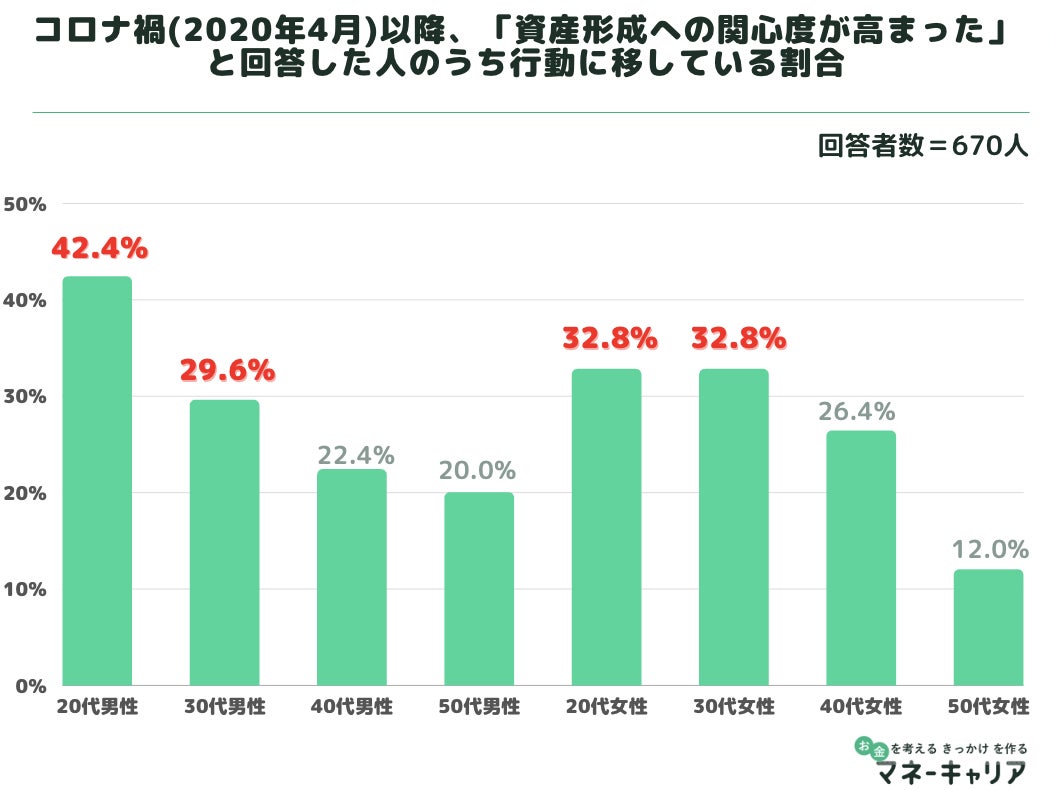

■コロナ禍以降資産形成への意識が高まるものの、その中でも「実際に行動に移せていない」人が6割

しかし、「関心度が高まった」中でも、3人に2人(59.3%)は「コロナ禍以降、実際に投資などの行動に移せていない」ことがわかりました。

関心度は高まるものの「何から手をつければいいのかわからない」、「そもそも資産形成がわからない」ために行動に移せていない人が多いと予想できます。

以下8区分の中で「関心度が高まり、投資などの行動に移せている」のポイントが最も高かったのは「20代男性」の42.4ポイントであり、最もポイントが低かったのは「50代女性」でした。

「自分なりの資産形成プランを持っている」と回答した割合が20代・30代が多かったのと同様に、ここでも「コロナ禍以降、投資などの行動に移せている」割合が高いのは20代・30代ということがわかりました。

- お金の相談プラットフォーム「マネーキャリア」

「マネーキャリア」は「資産形成をしていない」「何から手をつけていいかわからない」人でも気軽に資産形成を始められるきっかけを作るサービスです。

ライフプランに関して、情報をわかりやすくユーザーに届け、最適な解決策を提供することによって、ユーザーの意思決定をサポートする事業を展開します。

ほとんどの人がFPへの相談や、マネーセミナーを活用したことのない現状を「マネーキャリア」で変革していきます。保険や家計、年金、住宅ローンなど、幅広い悩みの解決策を提供することにより、リアル・ネットの垣根にとらわれず、お金の悩みをワンストップに解決することを可能にしていきます。

<企業概要>

株式会社Wizleap

【代表取締役】谷川昌平

【所在地】〒150-0002 東京都渋谷区渋谷1-7-5 青山セブンハイツ606号室

【お問い合わせ】株式会社Wizleap 広報部

E-MAIL:info@money-career.com