PayPay銀行株式会社のプレスリリース

「キャッシュレスは、使いすぎる」は誤解?

キャッシュレス派は現金派より預貯金が多い傾向に

コロナ禍で生活が激変。若者の預貯金の目的が旅行から趣味に変化

50代の約7割が預貯金1,000万円未満、「老後2,000万円問題」とのギャップも

PayPay銀行株式会社(本社:東京都新宿区、代表取締役社長:田鎖智人、以下PayPay銀行)は、15~59歳の男女各500名、計1,000名を対象に、「コロナ禍のキャッシュレス決済利用と預貯金」に関する意識・実態調査を行いました。

■コロナ禍で生活が激変。非接触生活によるキャッシュレス決済の浸透や、将来の見通しが不透明ななかでの預貯金への意識変化を調査

2020年から続くコロナ禍によりさまざまな生活の変化が起きています。接触を控えた生活が求められるなか、キャッシュレス決済がより一層浸透し、生活になくてはならないものとなりました。そして2021年9月1日からデジタル庁の創設により、さらに推進されていくと予測されます。一方、コロナ禍による経済的な影響は大きく、日本経済団体連合会(経団連)が発表した「2021年夏季賞与・一時金 大手企業業種別妥結状況(加重平均)」の最終集計によると、全体平均は82万6,647円で、前年から8.27%の減少となり、依然厳しい状況が続いています。将来の見通しが不透明ななか、若い世代を中心に預貯金に対する考えにも変化が起きているのでないでしょうか。そこで、「コロナ禍のキャッシュレス決済利用と預貯金」について調査しました。

- <調査結果トピックス>

1:キャッシュレス決済の実態とコロナ禍での変化について

・キャッシュレス決済がコロナ禍の2020年を経てさらに浸透。「財布を持たずにスマホやカードだけを持って出かけたことがある」と、4割以上が回答。2019年調査から10ポイント以上も上昇。

・約6割が買い物はキャッシュレス派。一方、「現金は安心」や「キャッシュレスは使いすぎる」などの理由からキャッシュレスを避ける現金派も。

・キャッシュレス派は現金派より預貯金額が多く、将来の目標預貯金額も高い傾向。

2:コロナ禍の預貯金・投資傾向の変化について

・約7割が預貯金あり。預貯金や投資の目的は老後資金が最も多い一方、「趣味や旅行」目的が次点に。コロナ禍の影響か、少し先の未来を楽しむ短期的な資産運用が好まれる傾向もみられる。

・若い世代の預貯金の目的に変化。旅行が低下の一方で、趣味目的が約5割に上昇。コロナ禍で日常生活の充実のため貯める傾向が顕著に。

・50代の約7割が預貯金1,000万円未満、目標金額とのギャップが明らかに。2019年に注目された「老後2,000万円問題」※との差も。

※2019年 金融庁 金融審議会 市場ワーキング・グループ報告書が「老後2,000万円問題」として注目

- 1:キャッシュレス決済の実態とコロナ禍での変化について

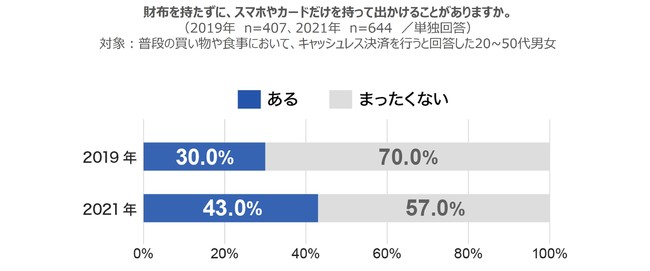

キャッシュレス決済がコロナ禍を経てさらに浸透。キャッシュレス決済利用者の4割以上が「財布をもたずに出かけたことがある」と回答、19年から10ポイント以上も上昇。

普段の買い物や食事でのキャッシュレス決済の利用状況を20〜50代(800人)に聞くと、約8割が「キャッシュレス決済を行うことがある(80.5%)」と回答。あわせて、「日常的にキャッシュレス決済を行うことがある」と回答した人(644人)を対象に、財布を持たずにスマホやカードだけを持って出かけることがあるかを聞いたところ、4割以上が「ある(43.0%)」と回答しました。2019年度の調査結果※1(30.0%)から10ポイント以上も上昇し、キャッシュレス決済がより日常に浸透していることがわかりました。

約6割がキャッシュレス派、現金派はキャッシュレスの安全性や”使い過ぎ”を懸念。

今後は、キャッシュレス派がより増える可能性も。

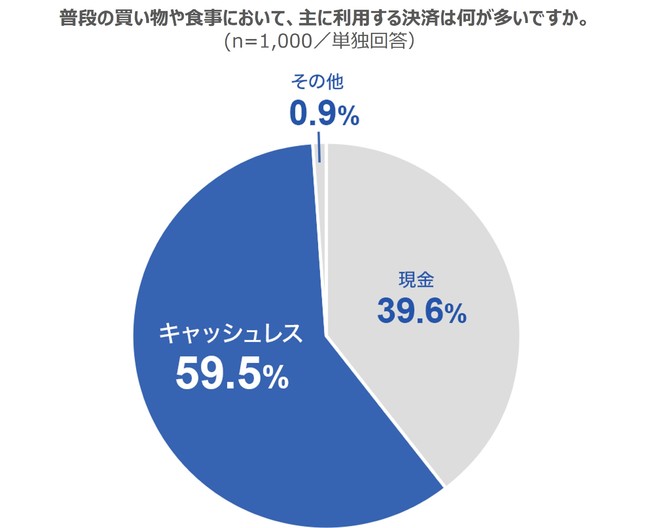

主に使用する決済方法について聞いたところ、キャッシュレス決済派は約6割(59.5%)、現金派は約4割(39.6%)でした。

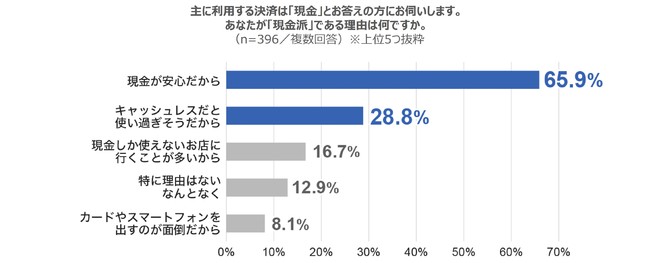

現金派である理由については、「現金が安心だから(65.9%)」「キャッシュレスだと使い過ぎそうだから(28.8%)」に回答が集中したことから、キャッシュレス決済の安全性や”便利過ぎること”を懸念している様子がうかがえます。

確かに現金は手元に現物があるため直感的な安心感がありますが、紛失や盗難に対して、有効な手立てがありません。一方、キャッシュレス決済は、カードであれば第三者による不正使用があった場合に備えて保険が付帯していますし、スマホ決済であればスマホ本体や決済アプリの認証解除を経なければ使用できないため、不正使用の心配が軽減できます。またキャッシュレス決済は使い過ぎを防ぐための使用限度額の設定や、家計簿アプリとの連携により収支の見える化が容易で、現金よりも浪費を抑制しやすい面があります。

キャッシュレス派は預貯金上手? 現金派より預貯金額が多い傾向。

将来の目標金額も高い傾向で計画的な人が多い。

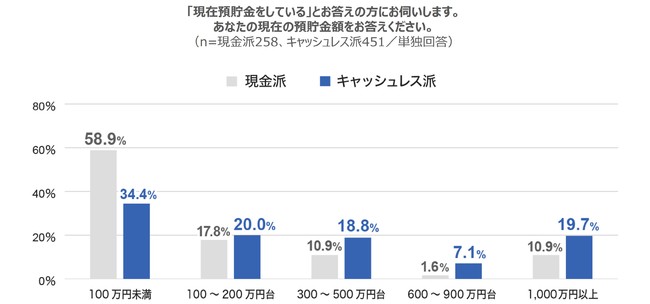

現金派の約3割が回答した「キャッシュレスは使い過ぎそう」というイメージを覆す事実も、今回の調査で明らかになりました。現在預貯金をしていると回答した人で、現金派(258人)、キャッシュレス派(451人)それぞれの現在の預貯金額をみると、現金派は約6割が「100万円未満(58.9%)」で、金額帯ごとの割合はそれぞれ「100~200万円台(17.8%)」、「300~500万円台(10.9%)」、「600~900万円台(1.6%)」、「1,000万円以上(10.9%)」でした。対してキャッシュレス派の預貯金額は、「100万円未満(34.4%)」、「100~200万円台(20.0%)」、「300~500万円台(18.8%)」、「600~900万円台(7.1%)」、「1,000万円以上(19.7%)」となり、現金派とキャッシュレス派とでは、キャッシュレス派の方がより多くの預貯金をしていることがわかりました。

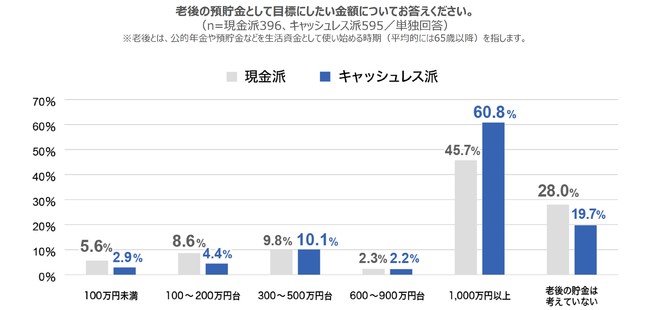

また、「老後資金としての目標預貯金額」についても現金派(396人)とキャッシュレス派(595人)とを比較すると、両者で最多の「1,000万円以上」について、現金派は4割強(45.7%)、キャッシュレス派は約6割(60.8%)となり、キャッシュレス派の預貯金計画への目標の高さがみられました。これらの結果から、預貯金に対する意識が高い人ほど、収支の管理・見える化がしやすいキャッシュレス決済を利用している傾向がみてとれます。

- 2:コロナ禍の預貯金・投資傾向の変化について

約7割が「預貯金あり」と回答。預貯金の目的は老後資金が最も多い結果に。

一方、若い世代の預貯金の目的に変化が。旅行が低下の一方で、趣味目的が約5割に上昇。コロナ禍で日常生活の充実のため、貯める傾向が顕著に。

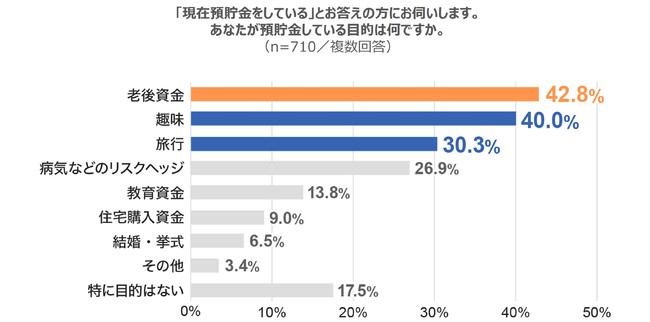

現在の預貯金状況については約7割が「預貯金している(71.0%)」と回答し、「預貯金していないが、検討中(19.2%)」、「預貯金していないし、する予定もない(9.8%)」を大きく上回りました。預貯金をしている人(710人)の預貯金の目的は、「老後資金(42.8%)」が最も多く、「趣味(40.0%)」「旅行(30.3%)」が続きました。

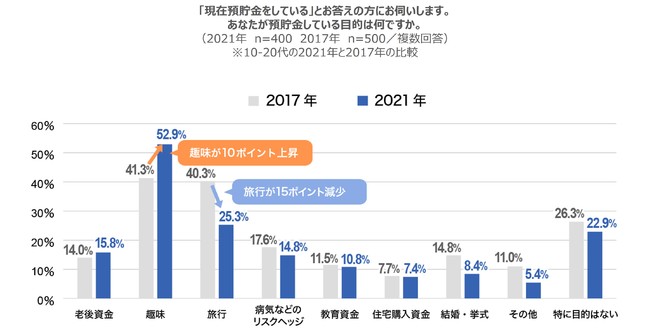

年代別では、2017年に実施したミレニアル世代への調査※2と10~20代の回答を比較すると、「趣味」が41.3%から52.9%と10ポイント以上も上昇しました。また、「旅行」は40.3%から25.3%と15ポイント低下しています。新型コロナウイルスの流行の影響により、預貯金の目的を旅行から趣味へ切り替えた人が多いこともわかりました。

また、10~20代は老後などの長期的預貯金よりも、日常生活の充実や、趣味のために預貯金をする傾向がうかがえます。こうした「すぐに使うため」の短期的な預貯金額が増えると、PayPay利用のためにPayPay銀行を活用するように、決済サービスとシームレスにつながり、収支の管理も容易なネット銀行のニーズが高まるのではないかと考えられます。

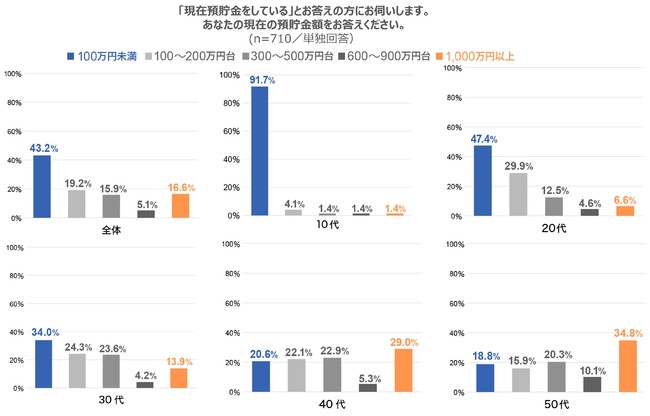

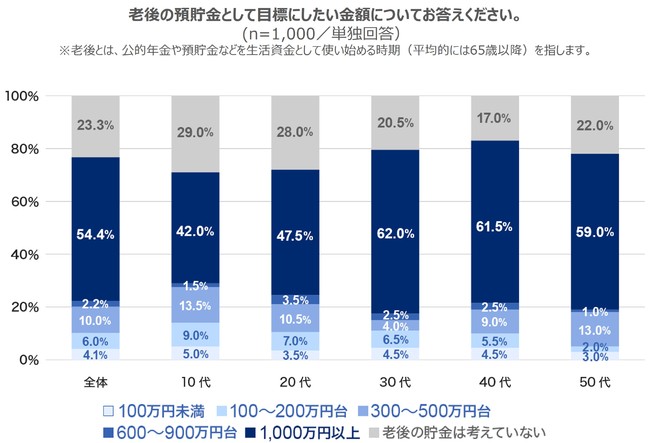

50代の約7割が、預貯金額は1,000万円未満と回答。目標金額とのギャップも。

現在の預貯金額については、約4割が預貯金額「100万円未満(43.2%)」と回答し、次いで、「100〜200万円(19.2%)」、「1,000万円以上(16.6%)、「300〜500万円(15.9%)」となりました。年代別にみると、50代では、約2割が「100万円未満(18.8%)」、トータルで約7割が「1,000万円未満」と回答しました。老後に必要となる金額は個人で異なり一概には言えませんが、2019年に注目された金融庁の金融審議会市場ワーキング・グループの報告書による、「老後2,000万円問題」とのギャップも明らかになりました。

また老後の預貯金の目標額については「1,000万円以上(54.4%)」が最も多く、約2人に1人が目指していることがわかり、さらに「2,000万円以上」は、37.2%と、現在の預貯金額と目標額でのギャップも明らかになりました。

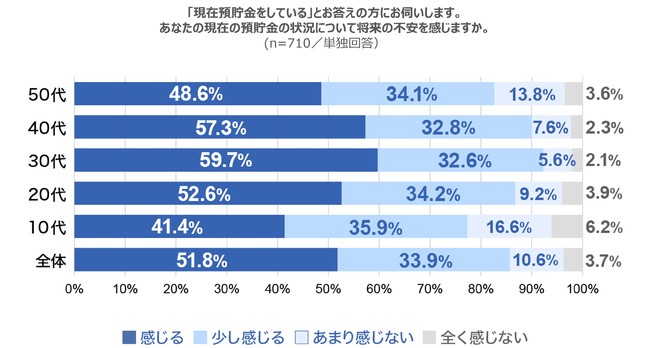

こうした現在の預貯金状況のなか、将来の不安については85.8%が不安を感じると回答しました。年代別に見ると、30~40代は90%以上が不安と回答し、子供の教育資金や将来への備えなどが多くかかる世代が特に不安を感じている状況がわかりました。

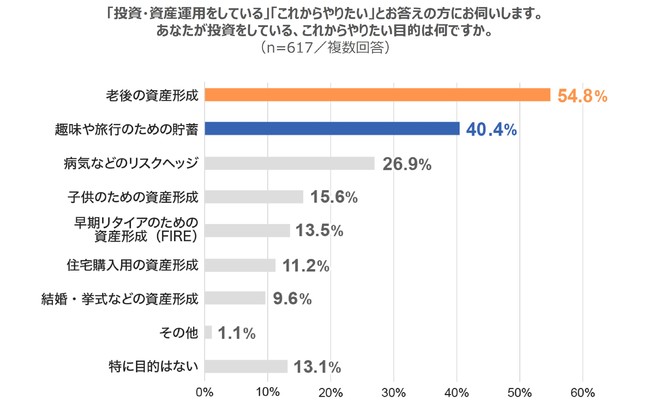

資産運用の方法としてしばしば預貯金と比べられる投資。その目的についての回答内訳でも、預貯金の目的と同様に「老後の資産形成(54.8%)」が最も多く、次いで「趣味や旅行のための貯蓄(40.4%)」となりました。投資においても、「すぐに使う」短期的目的で資産運用をしている人が一定数いることがわかりました。

- <まとめ>

ここ数年で大きく生活に浸透したキャッシュレス決済がコロナ禍の2020年を経てさらに浸透し、生活になくてはならないものとなっていることがわかりました。そして2021年9月1日からデジタル庁の創設で、より一層推進されていくと予測されます。今後ますます財布を持たずにスマホやカードだけを持って買い物に出かけるケースも増えていくでしょう。現在は現金をメインで利用している層も、キャッシュレス決済の浸透とともに、多くの人がキャッシュレス決済派へ傾くことが予想されます。

PayPay銀行はトークンアプリやワンタイムパスワードなど、先進的なセキュリティ対策で不正送金を防ぐ機能が充実しており、高い安全性を備えています。また使い過ぎ防止のための限度額設定や、家計簿アプリとのAPI連携による収支管理の促進など利便性も備えています。またキャッシュレス決済サービス・PayPayとの連携もスムーズ、簡単にチャージでき、PayPay残高の出金手数料もかかりません。さらに口座開設が最短即日など、キャッシュレス初心者でも始めやすい環境を用意しています。

多くの人が預貯金をしている一方、50代の約7割が預貯金額1,000万円未満と回答しており、将来の目標金額とはギャップがある現状もわかりました。現金利用層に比べて、キャッシュレス決済利用層の方が現在の預貯金額も将来の預貯金目標額も高い傾向が顕著にみられました

また、預貯金や投資について、「老後の資産形成」に次いで「趣味」などといった短期的な「すぐに使う」目的で行われていることがわかりました。預貯金も投資も、老後資金などの長期的な視座に立って行うものだというこれまでの価値観から、コロナ禍を経て、少し先の未来を楽しむために行うものへと変化しているのかもしれません。

なお、PayPay銀行では、外貨預金や投資信託などの運用商品もラインアップし、多様なニーズにお応えする、身近な金融サービスを提供しています。

- <PayPay銀行について>

2000年にスタートした日本初のネット銀行です。2021年4月にジャパンネット銀行からPayPay銀行に社名を変更しました。PayPayやヤフーをはじめとするZホールディングスグループとの連携をより強め、スマホで日本一使われる銀行を目指しています。

口座開設はスマホで完結、お申込後最短即日で利用でき、アプリを使えばキャッシュカード不要でセブン銀行ATMから入出金が可能です。明細の確認や振り込みもアプリで完了します。ご質問にはLINE、チャット、電話でお答えし、お客さまがスムーズに安心してご利用いただける体制を整えています。また銀行にありがちな頻繁なシステム停止についても、2016年より取引システムを無停止とし、24時間365日いつでもご利用可能となりました。便利さとセキュリティを両立し、金融サービスを空気のように身近にする取り組みを行っています。

<調査概要>

・調査期間:2021年6月24日~6月29日

・調査方法:インターネット調査

・調査対象:10~50代男女各500名、計1,000名(性別・世代均等割付)

・調査対象者共通条件:自身の「銀行口座」を持っている方

※nは有効回答数です。

※1 キャッシュレス決済に関する意識・実態を調査(ジャパンネット銀行(現PayPay銀行)調べ)

https://www.japannetbank.co.jp/company/news2019/190917.html

※2 「ミレニアル世代」のマネー事情を調査(ジャパンネット銀行(現PayPay銀行)調べ)

https://www.japannetbank.co.jp/company/news2017/170615.html