株式会社ストラテジックキャピタルのプレスリリース

この度、株式会社ストラテジックキャピタル(本社:東京都渋谷区、代表取締役:丸木 強)は、本年4月26日に、極東貿易株式会社(東証一部:コード8093)に対し、株主提案権を行使する書面を提出し、同提案に関する特集サイトを開設したことをお知らせします。

弊社は、INTERTRUST TRUSTEES (CAYMAN) LIMITED SOLELY IN ITS CAPACITY AS TRUSTEE OF JAPAN-UP(以下「ファンド」といいます。)と投資一任契約を締結しており、ファンド及び株式会社ストラテジックキャピタル(以下「提案株主」と総称します。)は極東貿易株式会社(以下「当社」といいます。)の議決権を300個以上6か月前から引き続き保有しております。

提案株主は、本年4月26日に、当社に対し、来る6月開催予定の当社の定時株主総会について株主提案権を行使する書面を発送し、同月27日に当社への株主提案に係る書面の到達を確認しましたので、本件を公表いたします。株主提案の内容及び提案の理由のそれぞれの概要は下記の通りです。

詳細な説明は、https://proposal-for-kyokuto-from-sc-2021.com/又は株式会社ストラテジックキャピタルのホームページ右上の特設サイトリンク(https://stracap.jp/)をご参照ください。

記

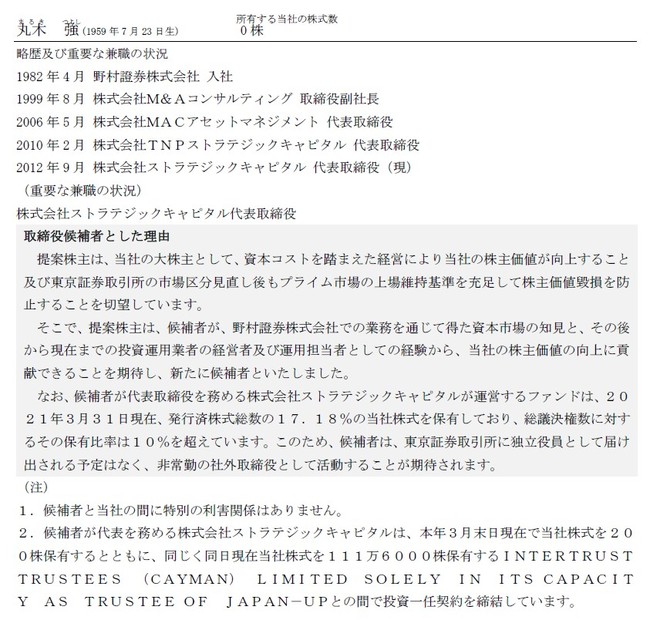

[1] 提案する議題の内容1.監査等委員でない取締役1名選任の件

取締役1名(候補者:丸木強)を選任する。

2.資本コストの開示に係る定款変更の件

現行の定款に以下の章及び条文を新設する。

第7章 資本コスト

(資本コストの開示)

第37条 当会社は、当会社が東京証券取引所に提出するコーポレートガバナンスに関する報告書(以下「CG報告書」という。)において、CG報告書提出日から遡る1か月以内において当会社が把握する加重平均資本コストを、その算定根拠とともに開示するものとする。

3.保有する株式の売却に係る定款変更の件

現行の定款に以下の章及び条文を新設する。

なお、章番号と条数については、上記の議案2の「資本コストの開示に係る定款変更の件」が可決されなかった場合は、第8章ではなく第7章、第38条ではなく第37条とする。

第8章 保有する株式の売却

(保有株式の売却)

第38条

当会社が、本条を追加する定款変更の効力発生日現在、純投資目的又は政策保有株式として保有している株式は、第102期中に速やかに売却するものとする。

1.監査等委員でない取締役1名選任の件

候補者は、本株主提案の共同提案者である株式会社ストラテジックキャピタルの代表者である。同社は、これまで多くの上場企業に対して株主の立場から様々な提案や働きかけを行い、実際に株主価値向上を実現してきた実績を有する。

仮に、下記2.及び3.の議案のいずれかが可決された場合、候補者は、取締役会の一員としてその推進を担うことが期待できる。他方、下記2.及び3.の議案のうち可決されないものがあった場合でも、当社の株主価値を向上させるための施策を取締役会に提案し、継続的な議論をさせる役割を担うことができる。

さらに、候補者は、その経験から、東京証券取引所の市場区分見直し後において、当社株式がプライム市場に上場維持していくための施策について取締役会の議論を主導していくことも期待できる。

なお、株式会社ストラテジックキャピタルは国連責任投資原則(UNPRI:United Nations Principles for Responsible Investment)署名機関であり、いわゆるESGの視点を投資プロセスに取り入れている。また、当社は石炭火力発電関連機器ビジネスの事業規模縮小を事業ポートフォリオの最適化の方針として掲げている。候補者が取締役に就任し、環境(ESGのE)の観点からも取締役会の議論を活発化させることで、前述の環境に配慮した事業ポートフォリオ最適化という方針を加速させ、更に事業ポートフォリオの整理が推進されることを期待できる。

2.資本コストの開示に係る定款変更の件

当社の株価は、解散価値を大きく下回る状態が継続している。これは、当社のROE(自己資本利益率)が投資家の求める水準(株主資本コスト)に達していないということである。

東京証券取引所の有価証券上場規程別添の「コーポレートガバナンス・コード」(以下「CGコード」という。)は、「経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである」として、経営陣が自社の資本コストを的確に把握することを求めている(CGコードの「原則5-2.経営戦略や経営計画の策定・公表」)。当社経営陣においても、当社の株主資本コストを踏まえた加重平均資本コストを的確に把握したうえで事業計画や資本政策等を立案・検証することが求められているというべきである。また、加重平均資本コストが開示されることにより、当社経営陣と株主を含む投資家との間で、共通の尺度に基づく対話も可能となる。このように資本コストを開示することによって、当社株式の市場における低い評価の改善を目指すことができると考える。

しかしながら、昨年の資本コスト開示に係る株主提案(以下「前回株主提案」という。)に対し、当社取締役会は「(資本コストの開示は)定款に記載すべき事項であると考えておりません」、「(中長期経営計画において設定したROEの目標値は)自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示した結果です」と主張し、提案に反対した。前回株主提案への賛成比率は37%を超えたにもかかわらず、その後も当社は資本コストを全く開示していない。

そして、当社は2024年3月期までに達成すべき目標としてROEを8%と設定しているが、冒頭に述べた通り、現在の当社の株価は解散価値を大きく下回ると評価されている。にもかかわらず、当社が8%という低いROEを目標に設定しているのは、当社が誤った低水準の株主資本コストを認識している可能性があることを示すものである。そのような認識の誤りの結果、当社のROE目標が実際の株主資本コストよりも低くなっていると考えられる。したがって、当社は資本コストを開示し、さらに株主を含む投資家と対話を実施して、資本コストを正しく把握したうえで経営戦略や経営計画を策定するべきである。

3.保有する株式の売却に係る定款変更の件

当社は、2020年3月末現在、貸借対照表計上額(単体)で12億43百万円となる3銘柄の政策保有株式を保有し、また、貸借対照表計上額(単体)で25億17百万円の株式を純投資目的で保有している。

当社の有価証券報告書によれば、政策保有株式の保有目的は、「取引先との安定的・長期的な取引関係の構築、業務提携、または協働ビジネス展開の円滑化および強化」と説明されているが、株式を保有することと、取引関係を構築することや協働ビジネス展開が円滑化及び強化されることの因果関係が理解できない。

さらに、純投資目的の株式保有に関しては、当社の株主は、そもそも当社の定款の目的に書かれていない株式投資による利益ではなく、当社の本業での利益拡大に期待して当社の株式を保有しているのであって、当社が純投資目的で株式を保有する理由はない。

当社は、現在保有する政策保有株式及び純投資目的の株式を早期に全て売却し、その売却代金を当社の株主価値向上のために使うべきである。具体的には、政策保有株式及び純投資目的の株式は2022年3月期中に売却することとする。

なお、上記の会社数値は(単体)と記載がない限りは全て連結計算書類に基づいている。

以上