三井住友カード株式会社のプレスリリース

三井住友カード株式会社(本社:東京都港区、代表取締役社長:大西 幸彦、以下:三井住友カード)は、保有するキャッシュレスデータ(注1)を、データ分析支援サービス「Custella(カステラ)」を用いて集計し、新型コロナウイルスの感染拡大がもたらす消費行動の変化を、株式会社顧客時間(本社:大阪府大阪市、共同 CEO 代表取締役:岩井琢磨・共同 CEO 取締役:奥谷孝司、以下:顧客時間)と株式会社マクロミル(本社:東京都港区、代表執行役社長グローバルCEO:佐々木徹)と共同で分析し、レポートを作成しましたのでお知らせいたします。

第3弾は、三井住友カードが保有するキャッシュレスデータによる分析に加え、本年9月のマクロミルとの戦略提携により実現した「アンケート調査」や「インタビュー調査」を組み合わせ、更に多角的な分析を行いました。

(注1)三井住友カードが保有するクレジットカード等による取引等に関する統計データ

[URL]https://www.smbc-card.com/company/news/news0001527.jsp

概要:緊急事態宣言による決済影響、巣ごもり消費の顕在化、高年齢層のオンラインシフトの兆候など

【第2弾】6月30日発表

[URL]https://www.smbc-card.com/company/news/news0001533.jsp

概要:緊急事態宣言解除後の決済状況の回復、業種別デジタルシフトの差異、応援消費などの消費価値観変化

【第3弾】12月21日発表(本資料)

概要:最新決済状況、消費行動変化から見る5セグメント、インタビューから見る購買心理の今

今回の第3弾レポートでは、「キャッシュレスデータ」「アンケート調査」「インタビュー調査」を組み合わせ、更に多角的な分析を試みました。本資料は分析結果のダイジェスト版として紹介いたします。

本資料の詳細を希望される方は、2021年1月19日(火)に今回の分析結果をより詳しくご紹介するウェビナーを開催予定ですので、ぜひご参加ください(イベントについては「3.ウェビナー・その他情報」をご覧ください)。なお、ご参加いただけない方向けに、ウェビナー終了後に詳細版レポートを送付いたしますので、「3.ウェビナー・その他情報」に記載の問い合わせフォームよりお問い合わせください。

・三井住友カード株式会社が発行するクレジットカードのデータを個人および利用店舗が特定されないよう個人情報保護法および関連法を順守し、三井住友カードにて適切な加工・統計化処理を実施したデータにて分析を行っています。

・2020年1月1日〜12月5日までの弊社到着のキャッシュレスデータを使用しております。

・加盟店の業種区分は三井住友カードにて分類した49区分となります。

・三井住友カードのデータのみを分析したものであるため、実態の傾向とは異なる可能性がございます。

・資料上の考察は三井住友カード、顧客時間及びマクロミル独自の想定見解であり、確定事項ではございません。

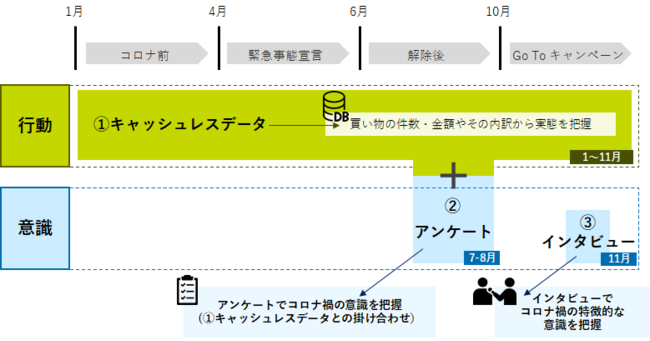

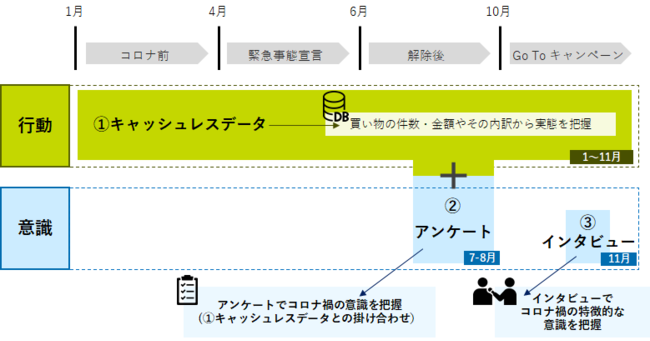

■「キャッシュレスデータ」「アンケート調査」「インタビュー調査」の概念図

1.調査結果サマリー

(1)キャッシュレスデータ編(1~11月)

これまでの2回のレポートと同様に、キャッシュレスデータの分析を実施しました。

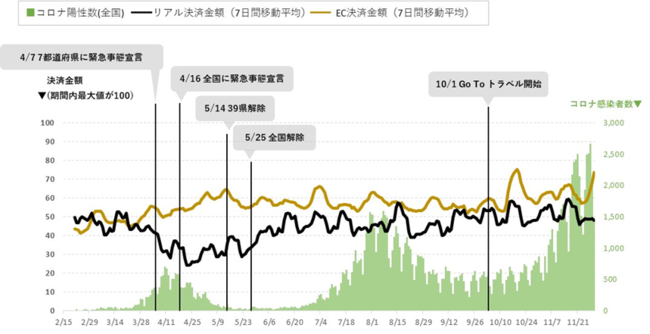

①夏以降、決済金額は回復。リアル消費のゆるやかな上昇傾向が続く

・夏以降、決済金額は外出自粛期間前の水準まで回復。感染者数に左右されない「コロナ慣れ」とも呼べる消費行動が垣間見える。

②「クレジットカード決済金額の3割はEC決済」が定着

・外出自粛期間以降、EC購買の増加(オンラインシフト)が顕著に。一方でリアル購買への回帰も増加傾向にある。

(2)キャッシュレスデータ+アンケート調査編(7~8月) ※アンケート調査は9月に実施

従来のキャッシュレスデータの結果に加え、マクロミルによる消費者向けのアンケート調査結果を組み合わせることで消費者行動の変化の傾向を分析しました。

①性年代別で消費行動の変化の傾向が分かれる

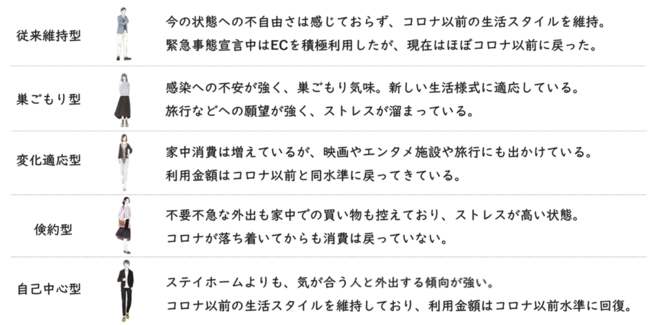

・消費行動の傾向にアンケート調査を掛け合わせ、5つのセグメントに分類。セグメントごとに性別や年代の比率が大きく異なる結果に。具体的には「従来維持型」「巣ごもり型」「変化適応型」「倹約型」「自己中心型」の5つ。

②各セグメントの意識変化を深堀り

・消費行動の変化には、在宅勤務の増加、それに伴う家族と共にする時間や自炊の増加など、生活様式の変化も大きく影響を与えていることが、各セグメントの意識調査から明らかに。

③コロナの消費行動への影響が際立つ「巣ごもり型」と「変化適応型」

・家中時間の増加に比例するようにEC利用が増え、それが現在でも継続しているような傾向や、感染状況等の変化に柔軟に適応するようなセグメントも。

(3)インタビュー調査編(11月)

①コロナ禍で増えた自宅でのストレス解消ニーズ。第三波で更に増加も

・家中時間の増加でストレス過多となり、その解消方法取得のニーズが高まる。

②買い物の決定場所が家庭内に。選択不安解消のために家族への相談が増加

・家族で話しあって購買の意思決定をするような、注目すべき消費行動である「家族購買型消費」の拡大。

(1)キャッシュレスデータ編(1~11月)

①夏以降、決済金額は回復。リアル消費のゆるやかな上昇傾向が続く

緊急事態宣言に伴い4/7以降、決済金額は減少しました。5/25の宣言全面解除後しばらくして3月末水準まで戻り、8月以降は昨年並の水準に戻りました。

9月後半以降コロナ感染者数は増加傾向ですが、決済金額も増加しています。緊急事態宣言の際にはEC決済とリアル決済に大きな開きがありましたが、ここ数ヶ月は感染者数の状況問わず、リアル消費も回帰の傾向が見られます。

しかし、感染者数の急拡大に伴い、11/27からは各所で飲食店への営業時間の短縮要請が再開、また、Go To トラベルの一時停止が決定したことによる影響も注視が必要です。

(図1)決済金額とコロナ感染者数の推移

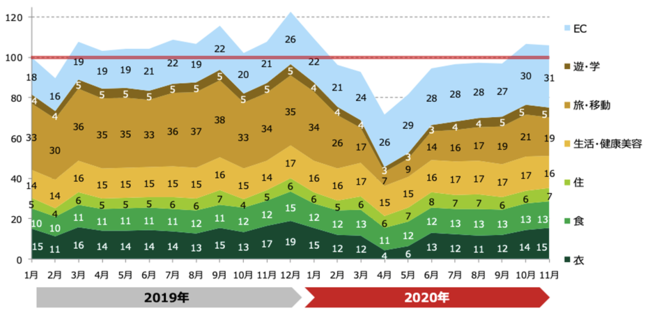

②「クレジットカード決済金額の3割はEC決済」が定着

2019年1月の金額を基準(100)として決済金額の内訳を分析すると、「EC」は緊急事態宣言の4月以降は20後半になり、10月以降は30前後で推移しています。外出への抵抗が薄れながらもECの利便性の高さを感じている方が増えていることがわかります。

また、「旅・移動」は4月には7(昨年同月は35)まで激減しましたが、10月には21まで回復しました。Go To トラベルの効果はあったものの、昨年と比べると2/3程度にしか回復していないことがわかります。突発的な制度変更も多いため、Go To キャンペーンが消費行動に与える影響は、中長期視点での観察が必要だと考えます。

(図2)クレジットカード決済金額の推移(2019年1月を基準としたときの相対値)

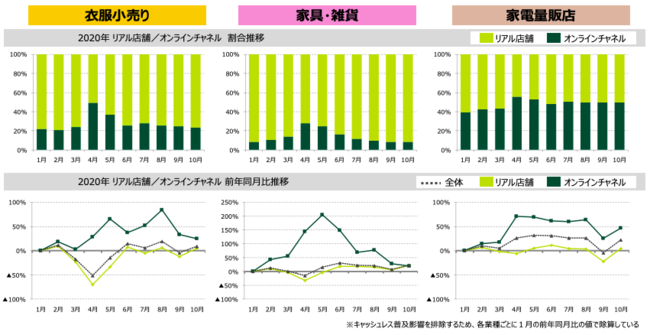

第2弾レポートではリアル店舗とEC(オンラインチャネル)利用比率を特定業種別で検証しました。夏以降の推移からは、一時的に急拡大したEC利用に落ち着きが見られ、特に「衣服小売り」「家具・雑貨」では、リアル購買への回帰も見出すことができます。

(図3)業種別/チャネル別クレジットカード決済件数の推移(1月〜10月)

(2)キャッシュレスデータ+アンケート調査編(7~8月)

続いて、キャッシュレスデータの分析にアンケート調査を掛け合わせ、行動だけでなく意識の分析を行いました。

①性年代別で消費行動の変化の傾向が分かれる

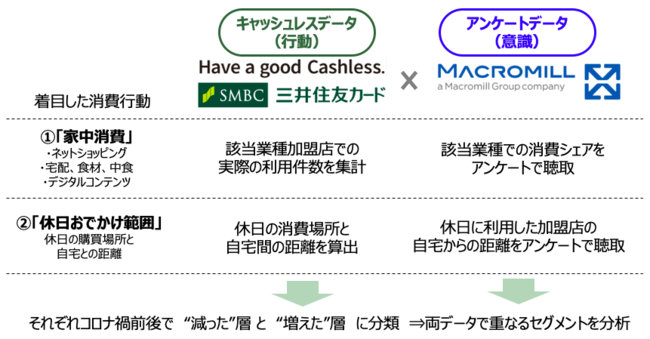

キャッシュレスデータを元に「家中消費の増減」と「休日おでかけ(買い物)範囲の距離増減」でセグメントを分けたところ、それぞれで異なる消費行動の傾向が見えてきました。

(図4)キャッシュレスデータ(行動)とアンケートデータ(意識)を掛け合わせ消費者像を分類

(図5)キャッシュレスデータ(行動)とアンケートデータ(意識)から分類した5つのセグメント

<キャッシュレスデータ分析概要>

分析対象者:首都圏の18~69歳男女

分析対象人数:73,234人(国勢調査の人口構成比に合わせてサンプル回収)

分析期間:2019年7月~8月、2020年7月~8月

<アンケートデータ調査概要>

調査対象者:首都圏に在住の男女18~69歳

調査サンプル数:10,078サンプル(国勢調査の人口構成比に合わせてサンプル回収)

調査実施時期:2020年9月11日~13日

※共通する層(セグメント)の両社の対象統計データを重ね合わせて解釈

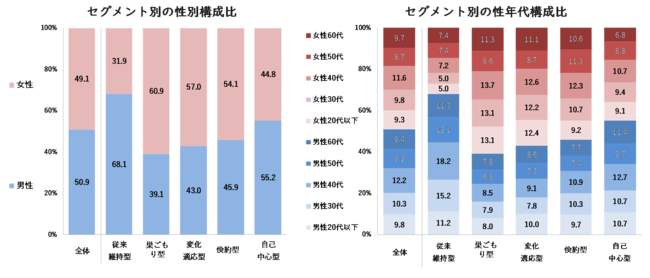

各セグメントでは、性別、年代の構成が全く異なります。例えば、「従来維持型」は男性、「巣ごもり型」「変化適応型」は女性の若い年代が多いことがわかります。つまり、コロナにより受けた影響や意識変化は性年代や環境によって違い、一括りにはできないと言えそうです。

(図6)セグメント別の性年代の傾向

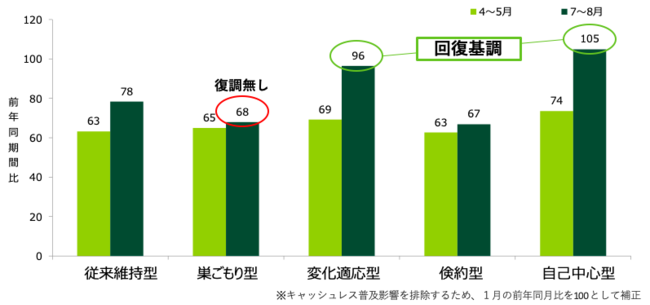

決済金額の推移を、4〜5月と7〜8月で各セグメントごとに比較しました。4〜5月は緊急事態宣言により、全てのセグメントで減少しましたが、その中でも、落ち込みが少なかった「変化適応型」と「自己中心型」は、7月以降の回復も早く、ほぼ前年並の数値となっています。

また、5セグメント中もっとも人数が多い「巣ごもり型」が、決済金額の回復傾向があまり見られない状況から、外出と消費行動が密接な関係にあると言えるかもしれません。

(図7)セグメント別決済金額(前年同期間比)

②各セグメントの意識変化の深堀り

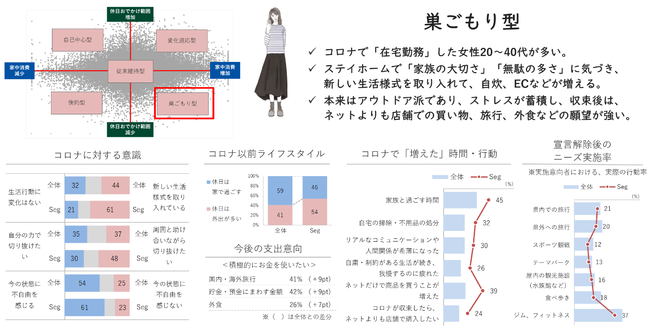

続いて、意識(アンケート)調査を基に、各セグメントの特徴を整理しました。本リリースでは「巣ごもり型」の結果をご紹介します。その他のセグメントについてはウェビナーまたは詳細版レポートでご紹介の予定です。

(図8)「巣ごもり型」の詳細

③コロナの消費行動への影響が際立つ「巣ごもり型」と「変化適応型」

「キャッシュレスデータ」と「アンケート調査」の両方を踏まえ、各セグメントの特徴を相対的に比較しました。「従来維持型」のようにコロナに影響されない消費行動を貫いているセグメントもあれば、「巣ごもり型」のようにコロナによって大きく消費行動の変化が起き、依然として継続しているセグメントもあります。

(図9)各セグメントの比較

このうち「巣ごもり型」について、インタビュー調査で実際の声を聞き、深掘りを行いました。

(3)インタビュー調査編(11月)

下記は「巣ごもり型」に行ったインタビューの発言録の一部です。

(図10)「巣ごもり型」へのインタビュー結果(抜粋)

その結果、下記6つの具体的な消費行動の変化が見えてきました。

(図11)注目するべき生活の6つの変化

①コロナ禍で増えた自宅でのストレス解消ニーズ。第三波で更に増加も

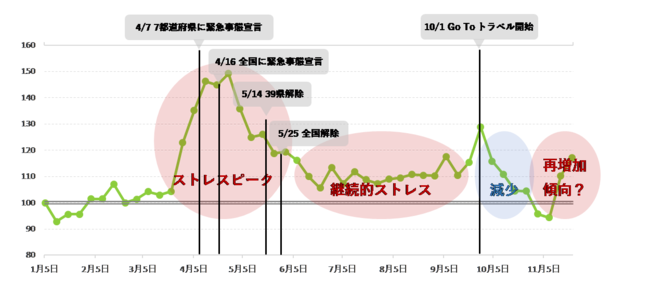

これら6つに共通するインサイトとして、「ステイホームによるストレスを自宅で解消したい」という気持ちがあります。「ストレス+解消+自宅」の検索を昨対比で比較すると、緊急事態宣言で昨対比150%とピークを迎え、その後減少しました。

しかしその後も恒常的に110%前後と昨対比で高い数値となっており、継続的なストレスを抱えていることがわかります。10/1のGo To トラベル開始で一度減少をみせたものの、コロナ感染者が拡大している11月から再増加傾向となっており、自宅でのストレス解消ニーズはしばらく続きそうです。

(図12)「ストレス+解消+自宅」の検索推移(昨対比100)

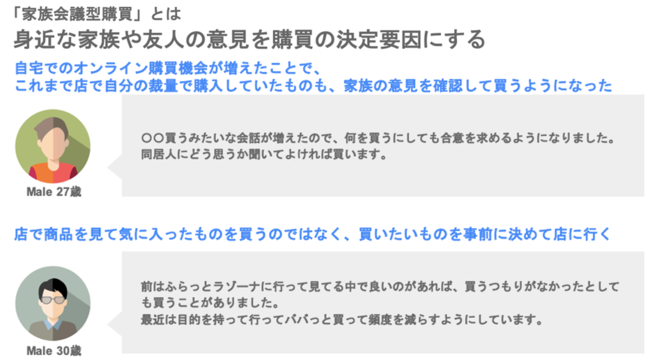

②買い物の決定場所が家庭内に。選択不安解消のために家族への相談が増加

6つの消費行動の変化の中で、興味深い消費行動変化の1つである「家族会議型購買」について詳しく紹介します。

EC購入が増加し、「実際の商品が見られない」「店員に相談できない」中で購買有無を決める場面が増えました。その選択不安解消のため、身近な家族に相談をする機会が増えたという声も聞かれました。

事業者視点では、リアル店舗・店員で担保していた「オススメのポイント」「家族説得のポイント」をウェブコンテンツ化することで、家族内の相談を円滑化し、購買を促進することができる可能性があります。

(図13)「家族購買型購買」に関するインタビュー結果

2.総括

決済件数・金額は、3月より大幅な前年割れが続いていましたが、8月以降前年比並に回復しました。コロナ感染者数自体は9月以降も減少していない中で、「コロナ禍における消費行動」が確立してきたと言えるかもしれません。

一方で、「消費の内訳」はコロナ前後で大きく変化しました。決済金額における「EC」の割合は、コロナ以降30%前後で推移しており、コロナ前と比べ10%も増加しています。日本はEC化率(消費におけるインターネット購入の率)が長らく主要国最低レベル(注2) ですが、「コロナにより半強制的なオンラインシフトが起き、定着しつつある」と言うことができそうです。

ただし、これは全員に共通した傾向ではありません。コロナ前後での「家中での消費」「休日に買い物する場所と自宅との範囲」の増減に注目すると5つのセグメントが見えてきました。このセグメントによって消費行動は大きく異なっています。例えば7-8月には「自己中心型」「変化適応型」はコロナ以前と同水準の決済金額に戻っていますが、「従来維持型」「倹約型」「巣ごもり型」では全体の消費は減少傾向にあります。

しかし、「巣ごもり型」と呼ばれるセグメントは、リアルでの消費は減少しているものの、ECでの購入は増加しています。積極的に新しい生活様式を取り入れており「家族との時間を大切にする」「ECで商品を購入することが増えた」と回答する人が多い結果となっています。

事業者目線では、例えばこの「巣ごもり型」に対して「家族と過ごす時間を提案する」「新しい自宅での生活様式に適した商品を提案する」といった消費促進方法も考えられます。多様化する消費意識に対応すべく、自らの顧客セグメントとインサイトを見極めることが重要となりそうです。

また、各セグメントに対応すると考えられる消費者に、実際にインタビューを行うことで、6つの変化が示唆されました。

このような新たなインサイトや生活様式を把握し、対応したサービスを提供することで、消費者の新たなニーズを捉えていく必要があると考えられます。例えば「ストレス発散のために、お花やお香など小さな家中消費を増やした」という消費者もおり、こういった“小さな贅沢“を商品化する方向性の検討も価値があるでしょう。

11月以降も感染拡大(第三波)やGo To トラベルの一時停止など様々な変化が起きており、それに応じて消費行動の更なる変化も予想されます。事業者も、こういった顧客ニーズにこまめに対応していくことが求められそうです。

(注2)transcosmos inc.(2019/10/30) 海外ECハンドブック2019 インプレス

3.ウェビナー・その他情報

(1)ウェビナー『新型コロナウイルスがもたらした消費行動の変化』を開催します

社会経済にも多大な影響を与えた新型コロナウイルスは、消費行動をどのように変化させたのか。

顧客時間と三井住友カードでは、膨大なキャッシュレスデータをデータ分析支援サービス「Custella」を使って感染状況の推移に伴い変化する消費行動を見出し、3回に渡りレポートとして発表いたしました。

本セミナーは顧客時間、三井住友カード、マクロミルの三社で、2020年の消費行動変化を総括すると共に、2021年に事業者が向き合うべき新たな消費行動の兆しについて、今回の第3弾レポートに掲載しきれなかったデータやインタビュー結果なども用い、各社それぞれの視点を交えて議論いたします。

| 登壇者 | 奥谷孝司(株式会社顧客時間 共同CEO 取締役) 細谷友樹(三井住友カード株式会社 データ戦略部 部長代理) 渡辺和也(株式会社マクロミル データマネジメントプラットフォーム部 コンサルタント) |

| 開催日時 | 2021年1月19日(火)17:00〜18:00 |

| 開催形態 | ウェビナー(Zoomを使用します) |

| 参加費 | 無料 |

| お申し込み URL | https://zoom.us/webinar/register/WN_HNXjOtuDRbmqu4UYaHMYgg |

ウェビナーお申し込みQRコード

また、三井住友カードでは、本資料に掲載しきれなかった、詳細版レポートを加盟店様や事業者様向けにご用意します。ウェビナー終了後に順次送付させていただきますので、ご希望のお客様は、弊社の営業担当または、下記URLのフォームよりお問い合わせください。

https://support.smbc-card.com/inq/custella

詳細版レポートには下記の内容が含まれております。

①キャッシュレスデータ:

業種別、性年代別、オンラインシフト、Go To影響、ソーシャルグッド消費 等

②キャッシュレスデータ+アンケート調査:

性年代別、5セグメント別詳細(ペルソナ、金額増減、業種別、コロナ意識、増えた時間)等

③インタビュー調査 :

発言詳細、6つの変化詳細(概要、背景、実際の発言)、6つの変化サマリー 等

(2)三井住友カード データ分析支援サービス「Custella」について

今回の分析は、三井住友カードが提供するデータ分析支援サービス「Custella」によって実施いたしました。

「Custella」では三井住友カードが保有するキャッシュレスデータを、個人・加盟店が特定できないよう統計化された顧客属性データ(新規、リピーター、インバウンド等)や、顧客行動ごとに集計し、統計化された購買実績データ(平日、休日、時間帯、エリア等)など、様々な切り口で容易に集計し、データを「見える化」し、三井住友カード加盟店様のマーケティングを支援する分析サービスです。

「Custella」について詳しくはこちら

https://www.smbc-card.com/camp/custella/index.html

(3)株式会社顧客時間について

チャネルを変え、顧客とのつながりを強固にし、チャネルから事業変革を導く、「マーケティング デザイン ネットワーク」カンパニー。

独自メソッドを軸に、DX/D2C/OMOなどの領域で、事業会社と多領域の外部マーケティング人材との協働により、事業開発やチャネル変革を支援します。

顧客時間について詳しくはこちら

https://www.kokyaku.co.jp/

(4)株式会社マクロミルについて

マクロミルは、20年に渡る豊富なリサーチ実績とノウハウをもとに、企業のマーケティング課題解決に向けて最適なソリューションを提供するマーケティングリサーチのリーディングカンパニーです。4,000社以上の多種多様な企業とお取引の中で培った、データに関する知見を活かし誕生したコンサルティングサービス『MAG(マグ)』により、企業のマーケティングパートナーとして“データ活用”に関するお悩みを幅広く解決します。

マクロミルについて詳しくはこちら

https://www.macromill.com/