松井証券株式会社のプレスリリース

※本調査結果や分析をご掲載の際は『松井証券株式会社調べ』と明記ください。

<調査結果内容>

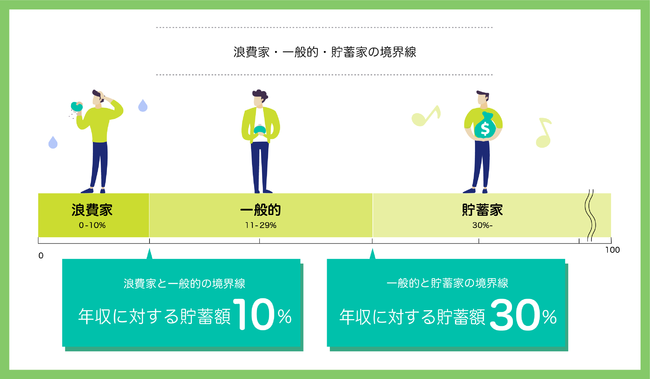

■【貯蓄の実態】浪費家・貯蓄家の境界線を大調査!

年収に対する貯蓄の割合、10%以下は“浪費家”と認定!30%以上で”貯蓄家”に。

(※金額は中央値)

■【貯蓄額の理想と現実】年齢が上がるにつれて、理想と現実の差は広がっていく!?

貯蓄額の理想と現実のギャップ、20代は「380万円」に対して、60代は「1,800万円」。

(※金額は中央値)

■【世代で変わる貯蓄目的】子どものための貯蓄は40代までにひと段落!

20-40代では子どものために貯蓄している人が8割超に対して、50代は5割に減少。

自分たち夫婦のため、自分のために貯蓄する理由、第1位は「老後」。

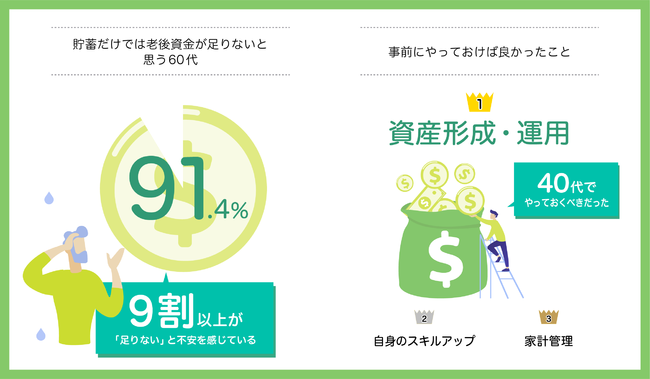

■【老後に向けた提唱】60代の9割以上が「貯蓄だけでは老後資金が足りない」。

老後の不安要素1位は「老後資金」。

「貯蓄だけでは老後資金が足りない」と感じる60代は91.4%!

事前にやっておくべきことは、40代からの「資産形成・資産運用」。

| <「老後資金に関する調査」実施概要> ・調査方法:インターネット調査 ・調査時期:2020年 9 月 ・調査対象:子どもと親のいる全国の20-60代男女、計 800 名(男性 400 名/女性 400 名) ※性年代均等割付 |

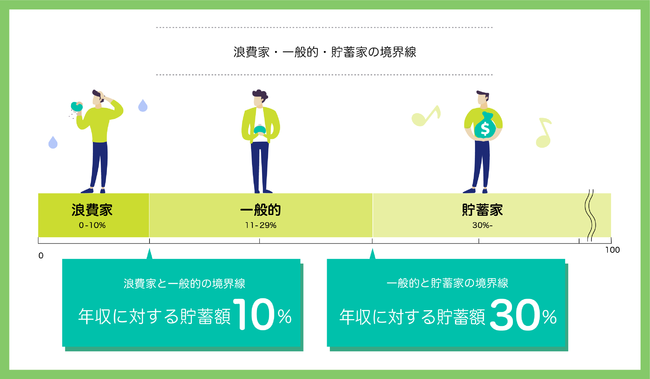

■【貯蓄の実態】浪費家・貯蓄家の境界線を大調査!

年収に対する貯蓄の割合、10%以下は“浪費家”と認定!30%以上で“貯蓄家”に。

『年収の貯蓄割合に関して、あなたが思うそれぞれの言葉の定義について教えてください。』と尋ねたところ、”浪費家”の定義は、年収の「10%以下」を貯蓄している人、“貯蓄家”の定義は、年収の「30%以上」を貯蓄している人という結果となり、年収の0~10%の貯蓄で“浪費家”、11~29%の貯蓄で“一般的”、30%以上の貯蓄で“貯蓄家”という認識であることがわかりました。(中央値で集計)

■【貯蓄額の理想と現実】年齢が上がるにつれて、理想と現実の差は広がっていく!?

貯蓄額の理想と現実のギャップ、20代は「380万円」に対して、60代は「1,800万円」。

『あなたの現在の世帯貯蓄額と、あなたが思う、現在の生活における理想の世帯貯蓄額を教えてください。』と尋ねたところ、現在の世帯貯蓄額は、中央値で20代「100万円」、30代「300万円」、40代「350万円」、50代「500万円」、60代「1200万円」と判明。

また、理想の世帯貯蓄額については、20代「480万円」、30代「1,000万円」、40代「1,000万円」、50代「2,000万円」、60代「3,000万円」となりました。

世代別に、理想の貯蓄額と現在の貯蓄額を比較すると、年代が上がるにつれて、その差が大きくなる傾向にあり、60代で理想と現実のギャップ(差額1,800万円)が最も大きくなる結果となりました。(金額は中央値で集計)

■【世代毎の貯蓄の目的】子どものための貯蓄がひと段落するのは40代!

20-40代では子どものために貯蓄している人が8割超に対して、50代は5割に減少。

自分たち夫婦のため、自分のために貯蓄する理由、第1位は「老後のため」。

『あなたは誰のために貯蓄をしていますか。』と尋ねたところ、「自分たち夫婦のため(71.3%)」が第1位、次いで「子どものため(67.6%)」が第2位にとなり、第3位の「自分のため(21.8%)」と大差を付ける結果となりました。

世代別に見ると、「自分たち夫婦のため」は、世代ごとに大きな変化は見られないものの、「子どものため」は、20代(85.0%)、30代(87.5%)、40代(83.1%)、50代(50.0%)、60代(32.5%)となり、20-40代が8割超であるのに対して、50代では5割、60代は3割まで低下し、子どものための貯蓄は40代までにひと段落する傾向が明らかになりました。

続けて、貯蓄の目的別に『具体的にどの費用に充てようと思っていますか。』と尋ねたところ、『子どものため』の理由としては「学費(67.3%)」、「いざという時の備え(50.8%)」、「子どもの結婚(31.4%)」、『自分たち夫婦のため』の理由としては「老後(80.4%)」、「いざという時の備え(46.7%)」、「生活費(43.7%)」「医療費(43.7%)」、『自分のため』の理由としては「老後(56.9%)」、「趣味(50.6%)」、「いざという時の備え(50.0%)」、『親のため』の理由としては「介護(72.7%)」、「医療費(52.7%)」、「葬儀・法事(47.3%)」がそれぞれTOP3にくるという結果となりました。

■【老後に向けた提唱】60代の9割以上が「貯蓄だけでは老後資金が足りない」。

老後の不安要素1位は「老後資金」。

「貯蓄だけでは老後資金が足りない」と感じる60代は91.4%!

事前にやっておくべきことは、40代からの「資産形成・資産運用」。

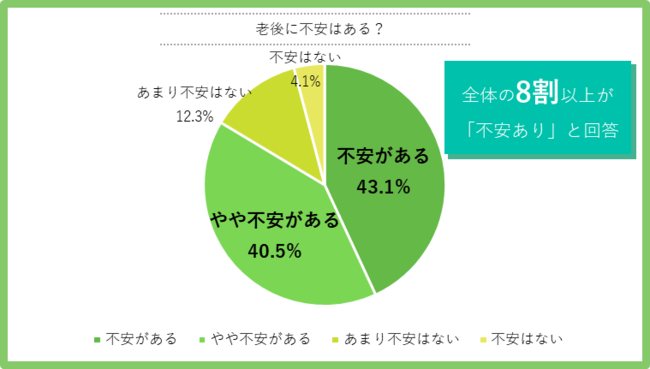

『あなたは、老後に不安がありますか。』と尋ねたところ、「不安がある(43.1%)」、

「やや不安がある(40.5%)」と、全体の8割以上(83.6%)が「老後に不安がある」と回答。

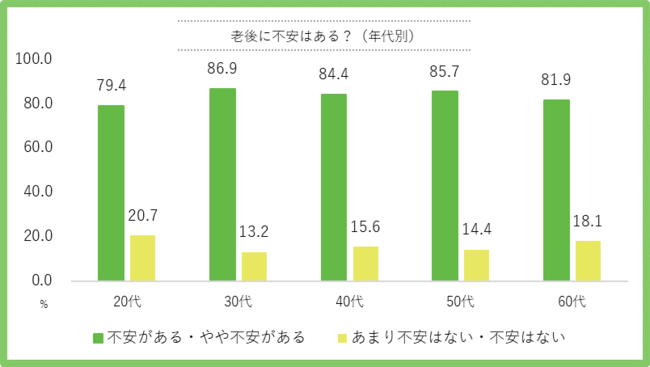

また、世代別に見ても、大きな差はありませんでした。

また、「老後に不安がある」と回答した人を対象に『あなたは、何に不安を抱えていますか。』と尋ねたところ、1位 「老後の資金(79.5%)」、2位「老後の健康維持(53.1%)」、3位 「老後の夫婦関係(27.7%)」という結果となりました。

さらに、60代で「老後の資金に不安を抱えている」と回答した人に『現在の貯蓄だけでは老後資金が足りないと思いますか。』と尋ねたところ、「そう思う(67.9%)」、「ややそう思う(23.5%)」と、60代の9割以上(91.4%)が「現在の貯蓄だけでは、老後の資金が足りない」と感じていることが明らかになりました。

同様に、60代で「貯蓄だけでは老後の資金が足りないと思う」と回答した人を対象に『若いうちにやっておけばよかったと思うことは何ですか。 』と尋ねたところ、「資産形成・資産運用(50.0%)」が最も高い結果となりました。また、『あなたが、資産形成・資産運用をやり始めるべきだと思う年代を教えてください。』と尋ねると、上位から順に、40代(35.1%)、30代(29.7%)、20代(18.9%)と回答。「資産形成・資産運用」をやりはじめるタイミングは40代が1位となりました。

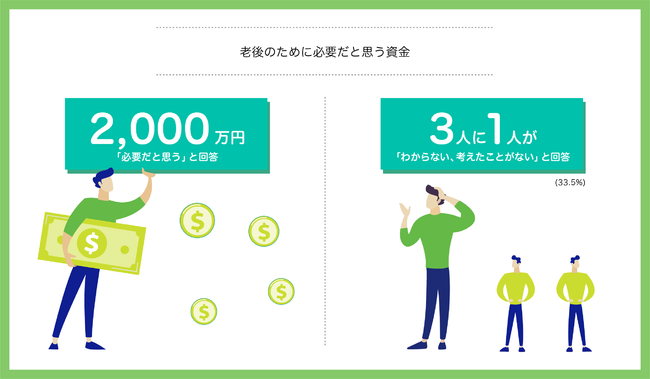

全世代に、『あなたが、老後のために必要だと思う資金を教えてください。』と尋ねたところ、2,000万円という結果となりました。(金額は中央値)

一方で、『老後のために必要な資金』を尋ねた回答では、「具体的な金額をイメージできている(13.9%)」、「何となくのイメージは持っている(52.6%)」、「分からない、考えたことがない(33.5%)」となり、約3人に1人が金額のイメージを持っていないという状況も明らかになりました。

■40代までに始めたい、老後に向けた資産形成!

まずは無料のツール”松井FP”で、将来のマネープランをシミュレーション。

今回の調査では、昨年「老後2,000万円問題」が話題になったこともあり、多くの人が老後資金には2,000万円が必要だと認識していることが明らかになりました。一方で、現在の貯蓄額は50代が500万円、60代が1,200万円と、現実には2,000万円と大きなギャップがあり、60代の多くが、貯蓄だけでは老後資金は足りないと考えている状況が明らかになりました。

また60代の多くは、事前にやっておくべきこととして「資産形成・資産運用」を挙げ、「始めるべきと思う年代は40代」と推奨する声が挙がりました。50代になると、子どもが自立し、自分たち夫婦のために使うお金が増えてくるようになりますが、40代のうちから老後に備えた準備を始めることが重要と考える方が多いようです。

人生100年時代の到来で老後資金の準備がより重要になっている今、松井証券なら、さまざまなライフスタイルに合わせた資産形成のお手伝いが可能です。今回、老後に資金がいくら必要か「わからない・考えたことがない」と回答した人が3人に1人はいるということも判明しました。当社では、将来必要になるお金を、スマートフォンから誰でも簡単にシミュレーション出来る無料のツール”松井FP~将来シミュレーター~”を提供しています。20代・30代に資産形成を始めるきっかけが無かった方も、まずは”松井FP”で、ライフプランシミュレーションから始めてみてはいかがでしょうか。

▼ライフプランシミュレーションツール『松井FP ~将来シミュレーター~』

https://matsui-lifeplan.milize.com/

▼『不安はぜんぶ、松井にぶつけろ』特設サイト

https://www.matsui.co.jp/event/life-event-top/