JCBのプレスリリース

株式会社ジェーシービー(本社:東京都港区、代表取締役会長兼執行役員社長:浜川 一郎、以下:JCB)と株式会社ナウキャスト(本社:東京都千代田区、代表取締役CEO:辻中 仁士、以下:ナウキャスト)は、プライバシーを保護した形で加工したJCBカードの取引データを活用し、現金も含むすべての消費動向を捉えた国内消費指数「JCB消費NOW」の9月後半(9月16日~9月30日)の速報値を更新しました。

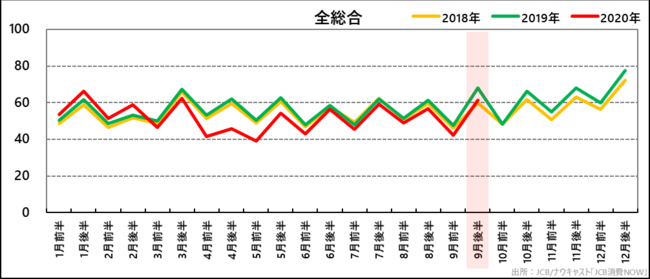

ナウキャストでは、「これまで低調だった「旅行」「宿泊」「外食」「娯楽」などのサービス消費に回復の兆しが見える一方で、これまで好調だった「家電」「家具」「EC」「コンテンツ配信」の成長率が鈍化傾向にあり、コロナ禍以降加速した『巣ごもり消費』等への消費行動のシフトに巻き戻しの兆しがあるのではないか」と分析しています。以下、概要を公開します。(今回、昨年の消費増税前の駆け込みの影響を強く受けている業種があるため、参考として2018年・2019年・2020年の3ヵ年での指数比較グラフを掲載しました。)

①2019年消費増税前駆け込み要因

2019年消費増税前の9月は小売・サービス業ともに駆け込み需要があったため、2020年9月後半の数値が実体よりも弱く見える可能性がある。そのため以下項目については、2018年・2019年・2020年の3ヵ年での指数比較を参考に実体経済を分析していく必要がある。

▼特に駆け込みがあった業種

【マクロ】各種商品小売業、織物・衣服・身の回り品小売業(アパレル)、自動車小売業、機械器具小売業、医薬品・化粧品小売業、その他小売業、EC、旅行、医療、交通、娯楽

【ミクロ】百貨店、家具、医薬品、貴金属、スポーツ用品、カー用具、ディスカウントショップ、航空旅客、鉄道旅客

②連休(カレンダー)要因

2018年は9月15日からと22日からそれぞれ三日間、2019年は9月14日からと21日からそれぞれ三日間の連休があり、9月前半と後半に連休が分散した。対して2020年の9月は、前半は土日を除き連休がなく、後半に連休(四連休)が集中した。

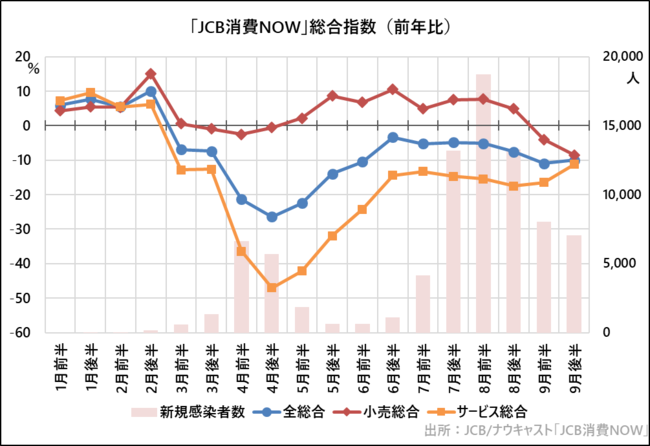

■9月後半・参考系列(注)ハイライト【ナウキャスト分析】

1)昨年の増税の影響などあり「小売総合」が下落する一方、回復で足踏みが続いていた「サービス総合」が大きく下げ幅を縮小し回復の兆し。

新型コロナウイルス新規感染者数(陽性確認者数)の増加ペースが落ち着いたことで、「サービス総合」は前年比-11.2%となり、9月前半(前年比-16.4%)から減少幅を5ポイント以上大きく縮小し、サービス消費回復の兆しをみせた。一方で、「小売総合」は、上述した①増税前駆け込み要因によって実体よりも大幅に下落しているように見える可能性が考えられるため、今後その動向は注視していく必要がある。(参照:指数3ヵ年比較)

※新規感染者数は、各期間中の日次合計値(全国)

参照元:厚生労働省・オープンデータ「陽性者数」 https://www.mhlw.go.jp/stf/covid-19/open-data.html

(ご参考)▼指数3ヵ年比較

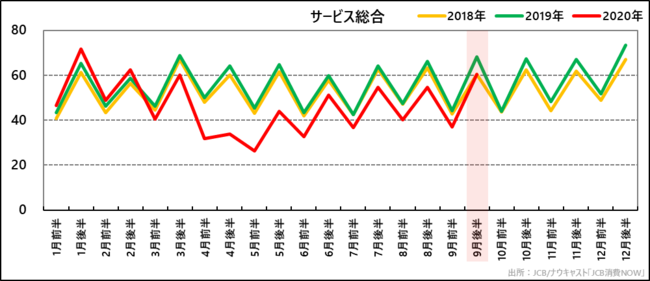

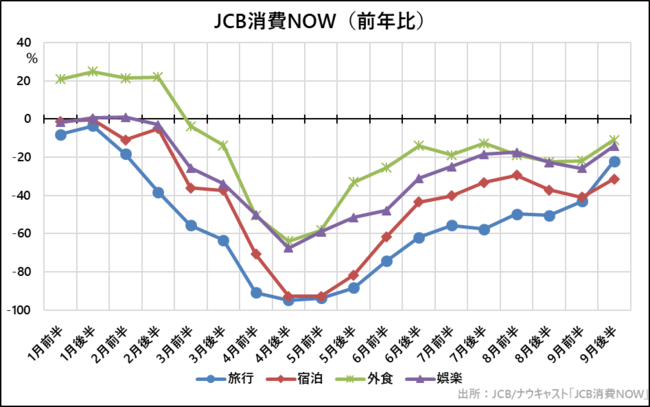

2)「旅行」は前回から20ポイント以上下げ幅を縮小、「宿泊」「外食」「娯楽」も約10ポイント下げ幅を縮小し、大幅に回復。「交通」「航空旅客」「鉄道旅客」は回復傾向にあるが足踏み続く。

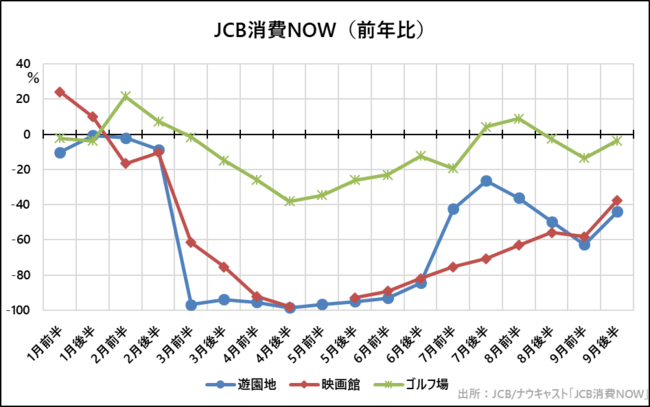

4連休を含む9月後半は、「Go To トラベル」キャンペーンの影響か、「旅行」は前年比-22.0%と、前回(前年比-43.0%)から20ポイント以上大きく下げ幅を縮小した。また、「宿泊」「外食」「娯楽」も約10ポイント下げ幅を縮小し、これまで回復で足踏みが続いてきたサービス消費に回復の兆しが見えた。「外食」は、酒を提供する飲食店などに対する東京都の営業時間短縮の要請が終了した影響を受けてか「居酒屋」中心に回復がみられ、「娯楽」では、イベントの開催制限の緩和で、一部の映画館で全席販売が開始されたことにより「映画館」も20ポイント以上下げ幅を縮小し、大きく回復した。

一方で、「交通」は、回復傾向にあるものの、同じく外出に絡む「旅行」や「宿泊」に比べ、回復ペースは緩やかな状態が続いており、「航空旅客」や「鉄道旅客」の回復は鈍い状態となっている。これは、消費者が外出抑制を緩和しつつあるものの、飛行機や鉄道での移動を伴う「遠出」ではなく、感染リスクを避けるため自動車等で近場への移動にとどめる傾向があることが考えられる。

※5月前半「映画館」は取引データが少なく計算不可。

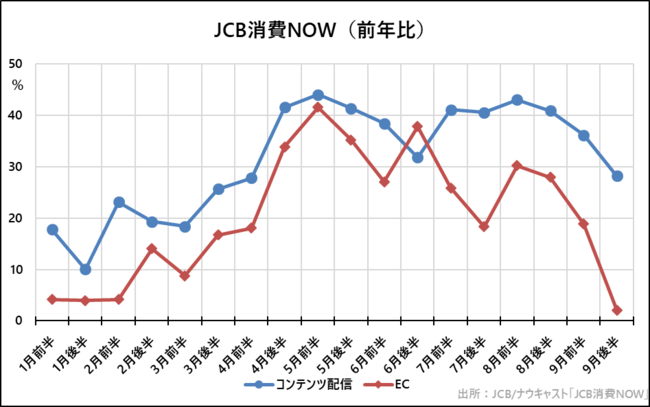

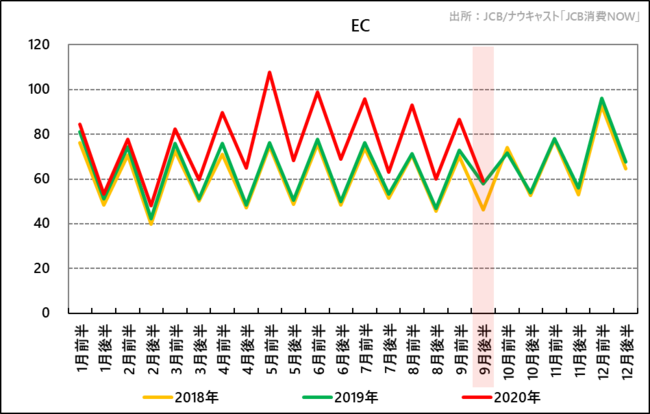

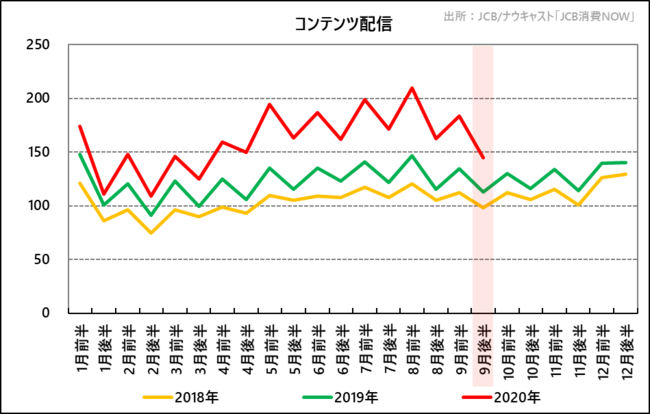

3)「EC」「コンテンツ配信」のデジタル消費は伸び幅が縮小。

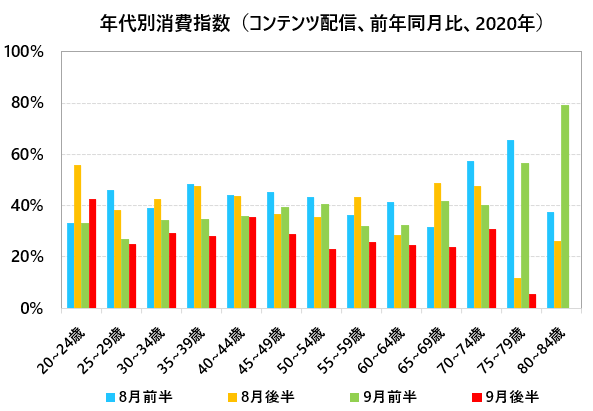

「EC」、「コンテンツ配信」は、新規感染者数の増加が落ち着いた8月後半以降いずれも上昇幅の縮小が続いている。年齢別で見ると、レジャー消費が回復してきた9月後半、25歳以上の全ての年齢で「コンテンツ配信」が減少傾向にあり、特に70代後半以上の高齢層は前年並みに戻ったことが見て取れる。

(ご参考)▼指数3ヵ年比較

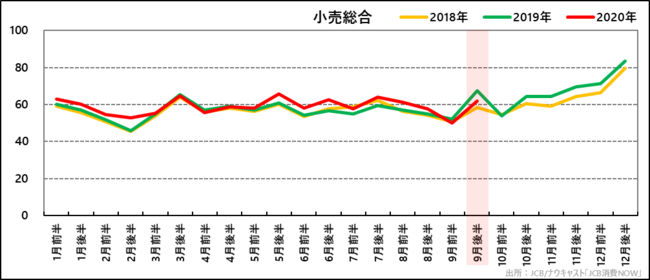

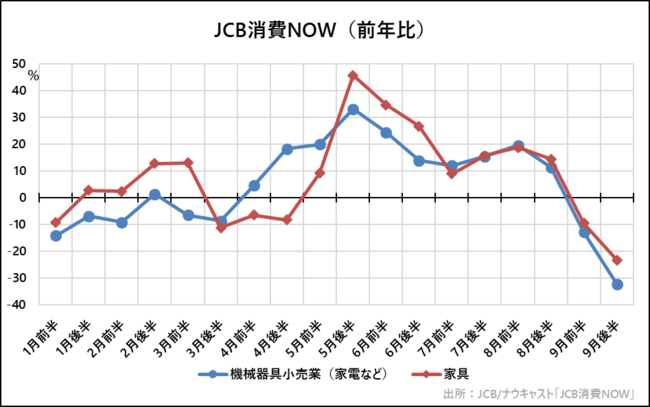

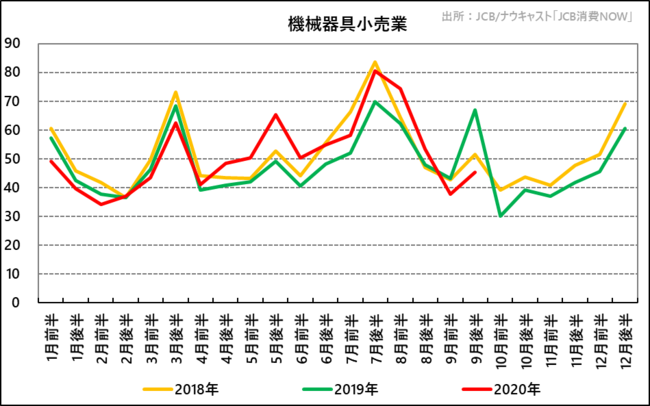

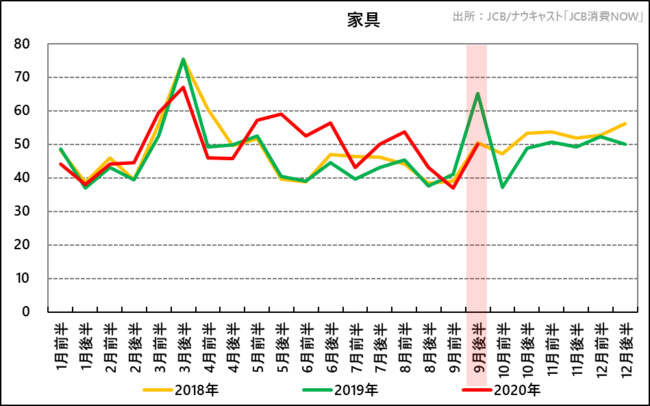

4)「家電」や「家具」の耐久財消費は、2019年消費増税前の駆け込み影響で前年比下落。

家電などを含む「機械器具小売業」や「家具」などの耐久財消費は、昨年が増税前の駆け込み需要の影響を大きく受け強い数値が出ているため、今回の数値は実体よりも弱く見えている。ただ、増税がなかった2018年と比較してみても、9月の前半以降、成長は低調となっている様子が見えるため、今後も動向を注視する必要がある。

(ご参考)▼指数3ヵ年比較

プレスリリース詳細はこちら

https://prtimes.jp/a/?f=d11361-20201016-3642.pdf