株式会社Wizleapのプレスリリース

保険の総合メディア「ほけんROOM」を運営する株式会社Wizleap(代表取締役社長:谷川昌平)は、進学前のお子さんを持つ親御さんのために、金融関連資格(FP、宅地建物取引士、社労士)をお持ちの方34名に対し、アンケートを実施いたしました。

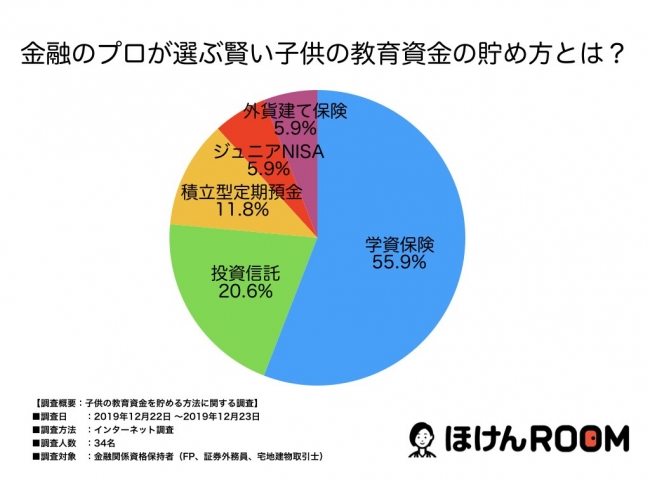

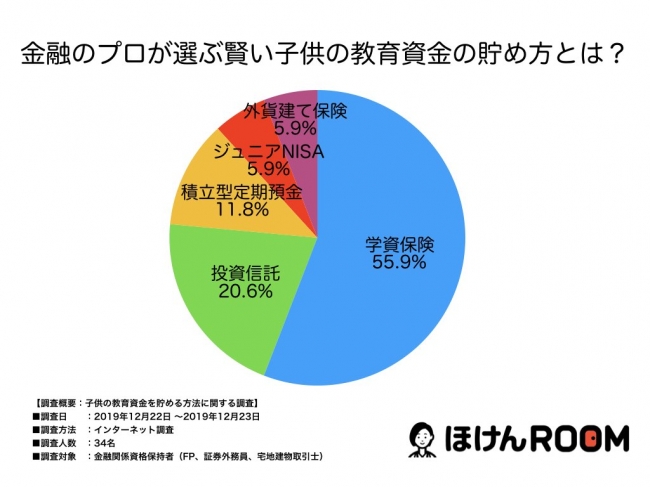

金融のプロを対象に、教育資金の貯め方に関する以下のようなアンケートを取りました。

【調査概要:子供の教育資金を貯める方法に関する調査】

■調査日 :2019年12月22日 〜2019年12月23日

■調査方法 :インターネット調査

■調査人数 :34名

■調査対象 :金融関係資格保持者(FP、証券外務員、宅地建物取引士)

表にまとめると、結果は以下のようになりました。

【https://hoken-room.jp/student/7829より】

以下、専門家の方々からいただいたコメントを紹介いたします。

FP二級 男性

学資保険は毎月の積立のようなものであり、積立金の目標をあらかじめ計算して、設計すれば必要なタイミングで必要な額だけ受け取ることが出来ます。

また、生保会社・商品種類次第ではありますが、満期時の受取金が積立金額の110%弱にもなる商品もあり、貯蓄性商品としても優秀です。

また、急な資金が必要になった場合。契約者貸付が出来る商品もある点は魅力だと考えます。

FP一級 男性

学資保険は、定期預金と違い貯金体質でない方にも明確に子供の教育資金のための資金と認識させやすく教育資金を貯めていく継続のモチベーションも保てるメリットがあるので第一候補としてお勧めしたい。ちなみに貯金体質の方には現在の学資保険は利率が悪い商品しかないので積極的にお勧めしようとは思えない商品です。教育資金は長いスパンで貯められるので、投資信託などがよいというセールストークはよく耳にしますが、リターンも期待できる分、リスクが大きい商品が多く教育資金を貯める方法としてはいかがなものかと思っています。

FP一級 男性

NISAの非課税枠を活用して教育資金を貯める方法が効果的です。積立NISAでも可です。定期預金だと利息もほぼないのと変わらないので、そのぶんを投資に回した方が効果的です。学資保険は基本的に元本割れをするので、オススメはできません。かんぽの学資保険は特にオススメできません。学資保険にお金を使うなら、お子さんへの終身保険に回して運用した方が良いです。解約返戻金を上手く活用できますし、そのまま終身保険を続けても良いです。

教育資金としてNISAに回すお金が用意できない場合は、児童手当を使わないで投資に活用すると良いです。家庭の所得にもよりますが、児童手当は子供1人につき、受給開始から終了までで200万近くになります。これを投資に回すだけでも違います。

下記記事で、詳しく解説しておりますのでぜひ参考にしてみてください。

https://hoken-room.jp/student/7829

ほけんROOM(https://hoken-room.jp)は、今後も金融・保険・ライフプランに関わる多様なサービスを展開してまいります。

————————————————————————-

【ご取材に関するお問い合わせ】

株式会社Wizleap 広報部

〒150-0002 東京都渋谷区渋谷1-7-5 青山セブンハイツ606号室

E-MAIL:info@wizleap.co.jp