〜「火災保険」など固定費見直しのポイントをファイナンシャルプランナーが伝授〜

ソニー損害保険株式会社のプレスリリース

ソニー損害保険株式会社(代表取締役社長:鈴木 隆行、本社:東京都大田区、以下「ソニー損保」)は、2026年夏のボーナスシーズンに合わせて、20代〜50代の全国の持ち家家庭でお小遣い制(※1)の400名を対象に、昨年と比較したお小遣いの実態やお小遣いが増減した要因に関する調査を実施しました。

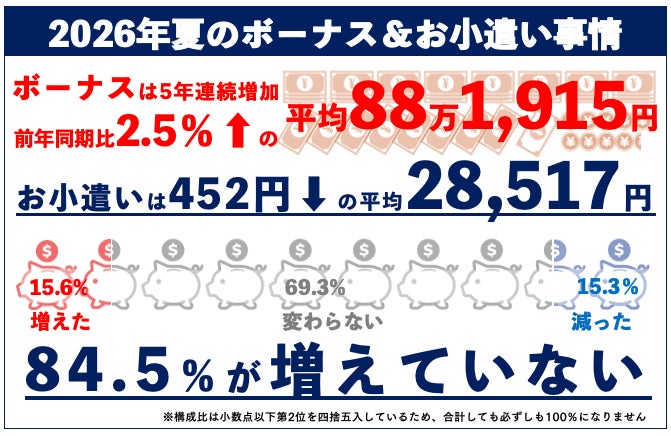

今夏のボーナス水準が5年連続で上昇し、世間では高水準を維持するなかでも、実に84.5%の人が「お小遣いは増えていない」と回答。お小遣いの全体月額平均は「28,517円」となり、前年(2025年)の28,969円と比較して452円の減少となりました。

※1:この調査でのお小遣い制とは、家計のなかで毎月自身が自由に使える金額が決まっていることを指します。

■2026年も夏のボーナスは高水準を維持する一方、家計の防衛意識が高まっている傾向

一般財団法人 労務行政研究所による東証プライム上場企業の2026年夏季賞与・一時金(ボーナス)の妥結⽔準調査(※2)によると、全産業113社の平均金額は「88万1,915円」と5年連続で増加・高水準を維持しています。2025年同期と比較しても2.5%(※3)増加していることが分かります。

しかし足元では、中東情勢の緊迫化(ホルムズ海峡を巡る物流混乱のリスクなど)や不安定な為替変動の影響を受け、エネルギー価格や食品をはじめとする多品目で「断続的な値上げ」が相次いでいます。ボーナスは増えたものの、それ以上に生活コストの上昇が負担感を強めている状況です。その結果、夏のボーナス水準が上昇する状況のなかでも、実に84.5%が「お小遣いは増えていない」と回答しており、ボーナスと個人が自由に使えるお金の増加額の間にあるギャップが浮き彫りとなりました。

※2 一般財団法人 労務行政研究所「東証プライム上場企業の 2026 年 夏季賞与・一時金(ボーナス)の妥結水準調査」

https://www.rosei.or.jp/attach/labo/research/pdf/000090852.pdf

※3:対前年同期⽐であり、各年の集計対象企業のうち前年同期と⽐較できる同⼀企業について伸び率を算出したものとなります。

■調査結果サマリー

①夏のボーナスが5年連続で増加するも、84.5%が「お小遣い増加なし」

・2026年のお小遣いは、前年と比較して「変わらない(69.3%)」、「減った(15.3%)」を合わせ、84.5%の人が「増えていない」と回答。「増えた」人は15.5%にとどまる。

・お小遣いが増えた人の増加額平均「10,958円」に対し、減った人の減少額平均は「13,189円」。マイナス幅のほうが大きいことが判明。

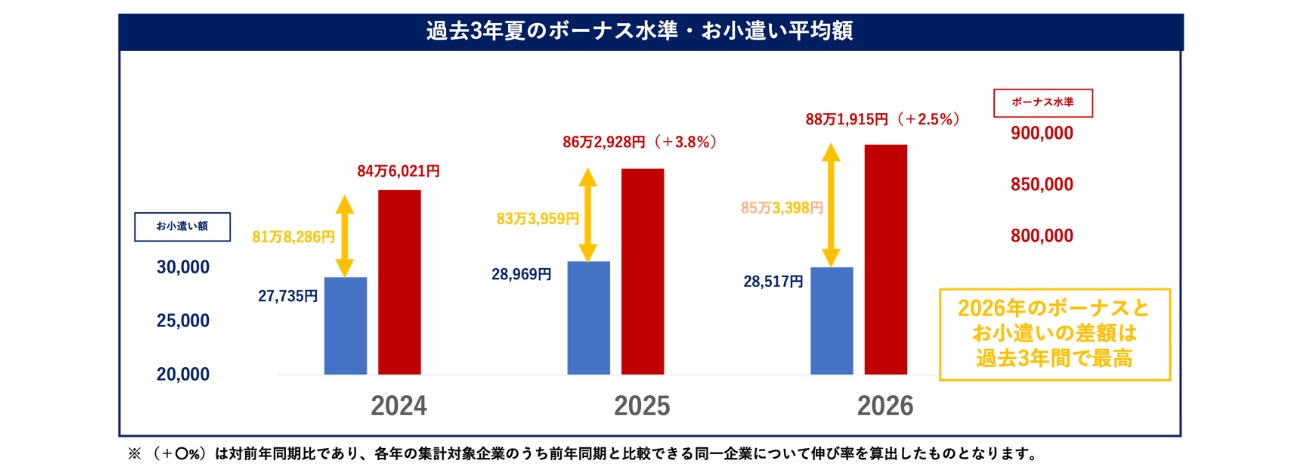

・2026年の夏のボーナス水準は88万1,915円と、2024年の84万6,021円から連続で増加。一方で、お小遣い平均額は2025年に一度28,969円まで増加したものの、2026年は28,517円(前年差-452円)へと減少。

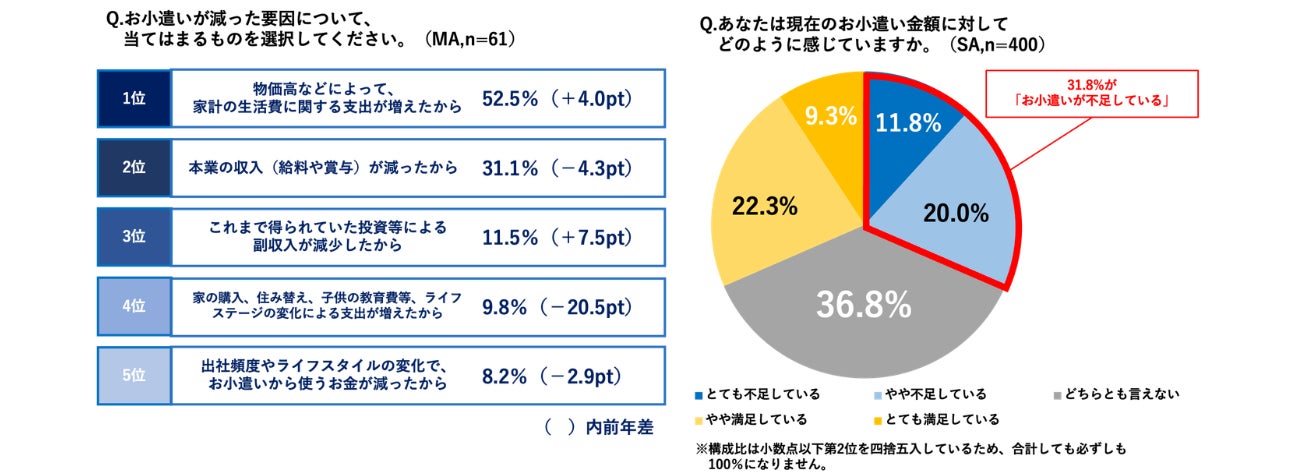

②お小遣いの減額要因は「物価高による支出の増加」が最多

・お小遣いが減った人(61人)に対して要因を聞いたところ、第1位は、「物価高などによる生活費の支出増(52.5%)」で過半数を占める。次いで「本業の収入減少(31.1%)」、「投資等の副収入の減少(11.5%)」が続く。

・現在のお小遣い金額についての充足度を尋ねたところ、「とても不足している(11.8%)」 「やや不足している(20.0%)」と、31.8%の人が「不足を感じている」と回答。「どちらとも言えない」が36.8%と最も多くを占めた。

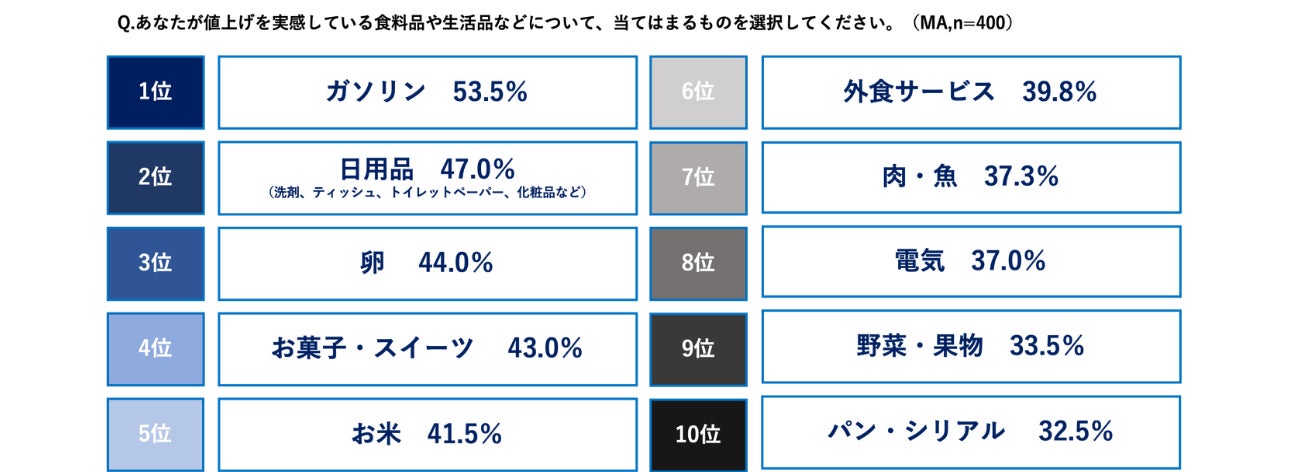

③値上げ実感ランキング第1位は「ガソリン」。生活必需品が上位にランクイン

・値上げを最も実感している項目の第1位は、「ガソリン(53.5%)」と過半数以上が回答。

・以降は「日用品(47.0%)」「卵(44.0%)」「お菓子・スイーツ(43.0%)」「お米(41.5%)」と続く。

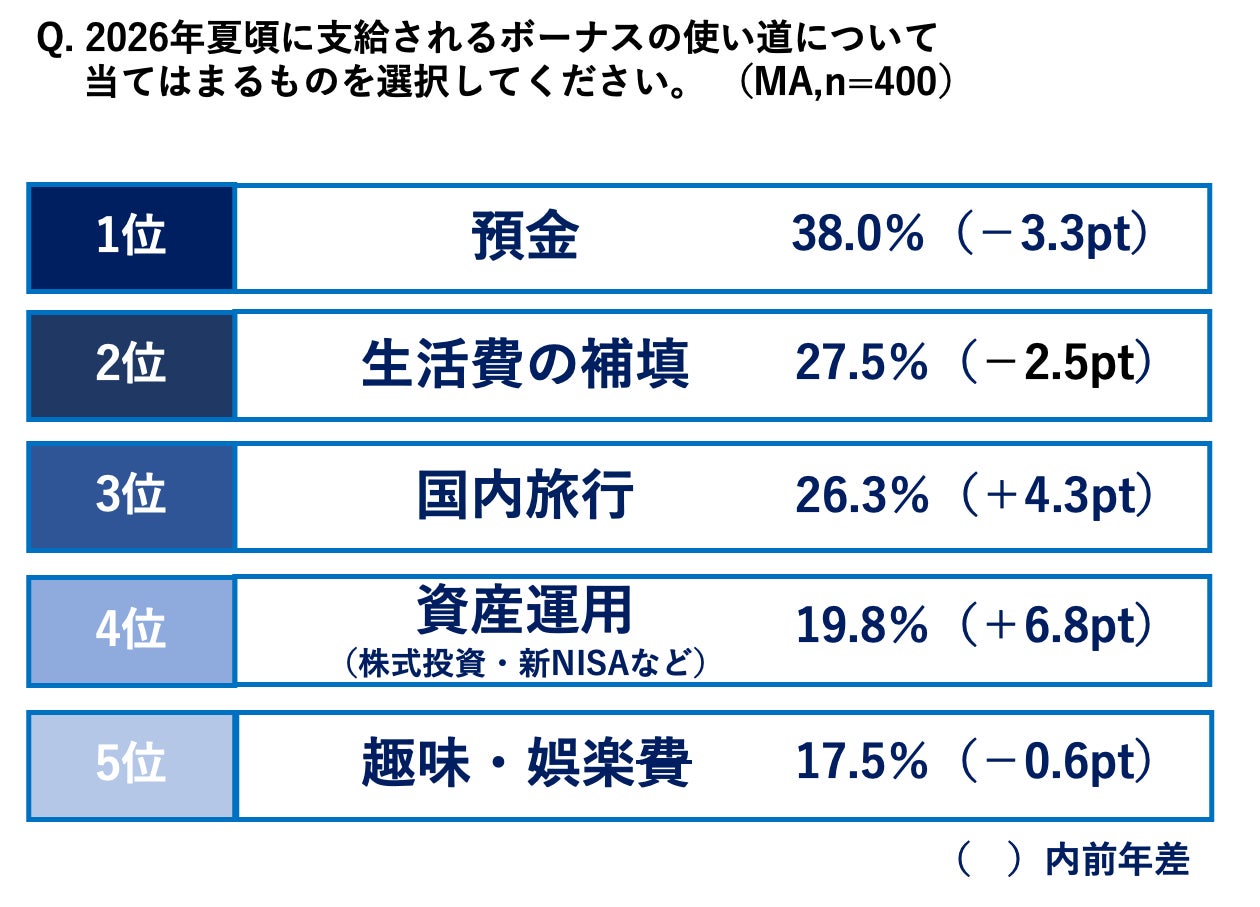

④ボーナスの使い道は前年に引続き「預金」「生活費の補填」と堅実な用途が上位に

・2026年夏のボーナスの使い道として最も多かったのは「預金(38.0%)」、次いで「生活費の補填(27.5%)」、「国内旅行(26.3%)」、「資産運用(19.8%)」、「趣味・娯楽費(17.5%)」、「ローン等の返済(15.5%)」という結果に。

・前年に引続き「預金」や「生活費の補填」「ローン等の返済」といった“堅実な用途”が上位に。

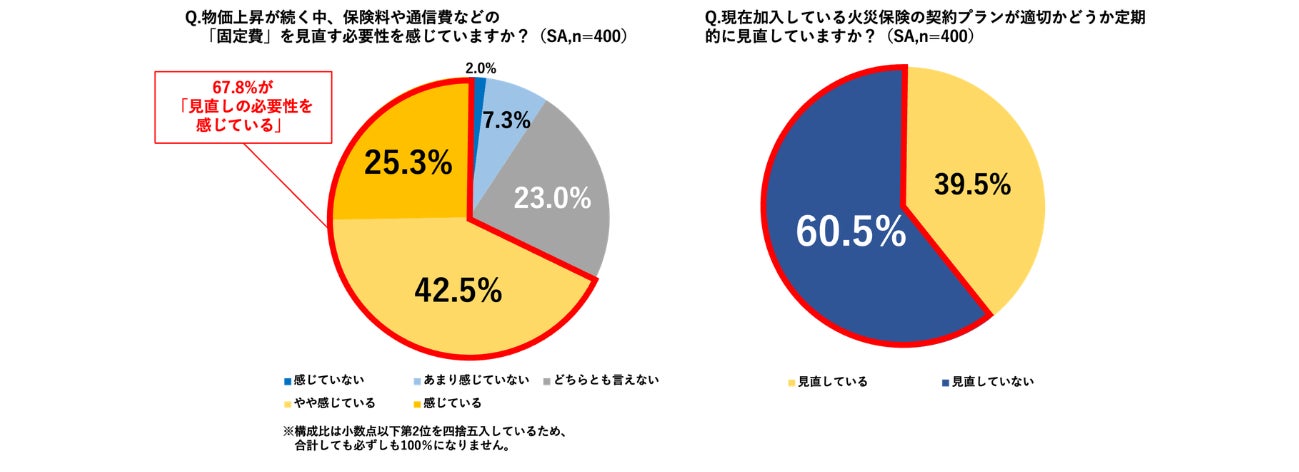

⑤6割以上が固定費見直しの必要性を感じつつも、約6割が「火災保険の定期見直しを行っていない」

・保険料や通信費などの「固定費」を見直す必要性を感じているか聞いたところ、「感じている(25.3%)」、「やや感じている(42.5%)」と、6割以上(67.8%)が必要性を感じている結果に。

・一方火災保険の見直しについては約6割(60.5%)が「火災保険の定期的な見直しをしていない」と回答。固定費見直しの必要性を感じながらも、必ずしも見直しが十分に行われているとはいえない状況。

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100%になりません。

【2026年夏のボーナス&お小遣い事情を調査】調査結果詳細レポート

①夏のボーナスが5年連続で増加するも、84.5%が「お小遣い増加なし」

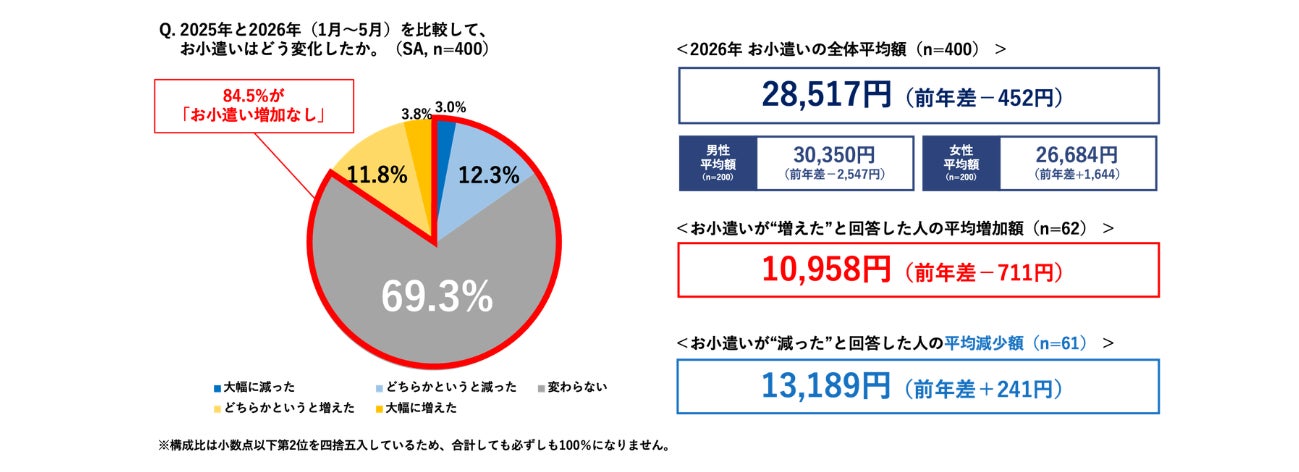

2026年のお小遣いは、前年と比較して「増加なし」と答えた人が84.5%にのぼり、全体平均額は28,517円と、昨年の28,969円からさらに452円減少する結果となりました。また前年と比較して「大幅に減った(3.0%)」「どちらかというと減った(12.3%)」 「変わらない(69.3%)」を合わせ、84.5%の人がお小遣いが増加していないことが調査から明らかとなりました。

増えた人の平均増加額(10,958円)に対して減った人の平均減少額(13,189円)のほうが大きいという傾向は昨年から継続しています(※4)。男女別で比較を行うと、男性(30,350円)のほうが女性(26,684円)よりも高いものの、前年差で見ると男性は2,547円の減少となっている一方で、女性は1,644円増加していることが分かりました。

※4 ソニー損害保険株式会社「ソニー損保2025年夏のボーナス&お小遣い事情を調査」

https://prtimes.jp/main/html/rd/p/000000046.000063966.html

過去3年間のデータを比較すると、夏のボーナス水準は2024年の84万6,021円から連続で増加し、2026年には88万1,915円へと堅調に推移しています。一方で、お小遣い平均額は2025年に一度28,969円まで増加したものの、2026年は28,517円(前年差-452円)へと減少に転じました。

世間では賃上げのニュースが報じられ、ボーナスも増加傾向にあるにもかかわらず、それがお小遣い額には反映されていません。この背景には、長引く物価高や生活コストの上昇がダイレクトに影響している現状がうかがえます。

②お小遣いの減額要因は「物価高による支出の増加」が最多

お小遣いが減ったと回答した人(61人)にその要因を尋ねたところ、第1位は「物価高などによる生活費の支出増(52.5%)」で過半数を占め、次いで「本業の収入減少(31.1%)」、「投資等の副収入の減少(11.5%)」が続く結果となりました。こうした生活コストの上昇や収入環境の変化を背景に、現在のお小遣い金額に対する充足度を尋ねたところ、「とても不足している(11.8%)」と「やや不足している(20.0%)」を合わせて31.8%が「不足を感じている」と回答する結果となりました。一方、最も多い回答は前年同様に「どちらとも言えない(36.8%)」となりました。

③値上げ実感ランキング第1位は「ガソリン」。生活必需品が上位を占める

値上げを最も実感している項目は、「ガソリン(53.5%)」が第1位となりました。結果から、ホルムズ海峡の封鎖リスクや緊迫化に伴う世界的な原油価格の高騰が日本の価格へ波及し生活を圧迫している背景がうかがえます。以降は「日用品(47.0%)」「卵(44.0%)」「お菓子・スイーツ(43.0%)」「お米(41.5%)」と続き、日用品や卵、お米といった削ることが難しい生活必需品が上位に入っています。

また、インフラである「電気(37.0%)」も8位にランクインしており、エネルギー価格の上昇がダイレクトに家計の負担になっている現状がうかがえます。

④ボーナスの使い道は前年に引続き「預金」「生活費の補填」と堅実な用途が上位に

2026年夏のボーナスの使い道として最も多かったのは「預金(38.0%)」、次いで「生活費の補填(27.5%)」、「国内旅行(26.3%)」、「資産運用(新NISAなど)(19.8%)」、「趣味・娯楽(17.5 %)」という結果になり、前年と比較するとポイントは下がったものの“家計を守る選択”が1位・2位と上位を占めました。一方で、3位の「国内旅行」(26.3%)や4位の「資産運用」(19.8%)が前年からポイントを伸ばしていることから、物価上昇が続く中でも、削るばかりではなく「使うべきところには使い、将来のために増やす方向にも使いたい」という生活者の意向もうかがえます。

こうした資金を捻出するためには、単に日々の生活費を抑えるだけでなく、家計のベースとなる固定費を見直すことが今後さらに重要になるでしょう。

⑤6割以上が固定費の見直しの必要性を感じつつも、約6割が「火災保険の定期見直しを行っていない」

物価上昇が続く中、保険料や通信費などの「固定費」を見直す必要性を感じているか聞いたところ、「感じている(25.3%)」と「やや感じている(42.5%)」を合わせて、6割以上(67.8%)の人が必要性を実感していることがわかりました。一方で、「火災保険の見直し」について尋ねたところ、約6割(60.5%)が「火災保険の定期見直しをしていない」と回答。固定費削減の必要性を頭では感じながらも、火災保険においては十分な見直しが行えていない消費者の現状が浮き彫りになる結果となりました。

[調査概要:ソニー損保 2026年夏のボーナス&お小遣い事情調査]

調査対象者:持ち家で火災保険に加入しているお小遣い制の方

サンプル数:20代〜50代の男女400名

調査方法:インターネット調査

調査期間:2026年5月22日〜5月26日

■ファイナンシャルプランナー清水香さんによる解説

一般財団法人 労務行政研究所の調査(※1)によれば、2026年夏のボーナス平均額は約88万円となり、5年連続で増加しました。一方で、中東情勢の緊迫化や円安の長期化を背景に、ガソリン・日用品・食品など生活必需品の値上げが続いています。今回のお小遣い調査では、ボーナスが増えても、物価高による生活費負担が重く、自由に使えるお小遣いが増えた人は少数派という結果でした。「ボーナスが増えても実感がない」といった感覚を持つ人が多い状況がうかがえます。

お小遣いを増やすためには何をすればよいのか

家計は「収入」と「支出」で成り立ちます。収入が増えても支出が増えれば、手元に残るお金は増えません。逆に、同じ収入でも支出を抑えれば自由に使えるお金は増えます。お小遣いを増やし、ボーナス増の恩恵を実感したいなら、まずは昨年1年間の「手取り収入」と「支出」を把握することが出発点です。家計簿をつけていなくても、比較的簡単に現状をつかむ方法があります。

1年間の手取り収入は、「収入金額-(社会保険料+所得税+住民税)」と計算されます。手取り収入の金額は源泉徴収票などには記載されていないので、自分で計算する必要があります。まず、昨年の源泉徴収票の「収入金額(=税込年収)」と「社会保険料の金額」、「源泉徴収税額(所得税の金額)」に加え、住民税通知書にある「特別徴収税額」を拾い出して上記の計算をします。

昨年の手取り収入を把握したら、次は1年間で使ったお金を把握します。家計簿をつけていなくても、手取り収入から昨年1年間で貯まったお金を引けば、1年間の支出総額を概算として把握できます。貯まったお金は、預貯金残高の増加分などが該当します。1年間の支出額を把握したら、次はお金を何にどれだけ使ったか確認します。キャッシュレス決済の普及で、支出内容は比較的把握しやすくなっています。クレジットカードの利用明細や、コード決済の利用記録などを確認して1年間でどのようにお金を使っているか整理します。収支が合わなければ「使途不明金」がある可能性も。覚えていない支出は、見落とされがちな項目が含まれる場合もあり、家計を見直すうえでの検討ポイントとなります。

現状を把握できたら、収支を分析します。お金の流れを1年間で見ると、思わぬ支出や削れそうな支出が見つかることがあります。支出が適正化されれば、来年はお小遣いを増やせるかもしれません。

家計の見直しポイント

支出削減効果が大きいとされるのは固定費です。とりわけ通信費、保険料などに着目するとよいでしょう。通信費は、いまや新たな固定費として定着しました。携帯電話、固定電話、ネット通信料、ケーブルテレビ、映像配信サービスのサブスクなど、積み重なるとまとまった支出になります。携帯電話を格安SIMに乗換えたり、サブスクを絞り込んだりして費用を抑えることも1つの手です。保険には、生命保険や医療保険、自動車保険や火災保険などがあります。家族の生活保障のために加入した生命保険は、子どもが独立した、あるいはローンが完済したら必要性が変化することがあります。タイミングをとらえて見直しましょう。医療保険は、公的医療保険の給付を補完する役割があり、公的医療保険の給付を踏まえた合理的な保障設計が保険料を抑えることにつながります。

自動車保険は1年契約の場合、毎年見直しのチャンスがあります。複数の保険会社の見積りを取り、補償内容や保険料を比較しましょう。

火災保険の見直し

火災保険の保険金支払額は、自然災害の増加などを背景に拡大しています。また、建築費の高騰で住宅の再取得に必要な金額が上昇し、火災保険金額も見直しが求められる場合があります。こうした背景から火災保険料は上昇傾向にあり、家計への負担の増加が見られます。

火災保険の見直しの際に注意したいのは、火災保険は生活基盤を失う深刻なリスクに備える保険であるとの認識です。居住地で起きうる災害リスクを確実にカバーできる補償を確保する必要があり、そのためには、自治体が提供する最新のハザードマップを確認したうえで、必要な補償が備わっている契約にしましょう。保険料が高く感じるからと、必要な補償まで絞り込むことは避けるべきです。

補償を絞らなくても、契約の仕方で保険料を抑えることは可能です。保険期間を最長5年の長期にし、保険料を一括払とするなどの方法で保険料を抑えられる場合があります。また、近年の火災保険は、各社が独自のリスク評価に基づいて保険料を設定しており、同じ建物でも保険会社により保険料は異なります。複数社の見積りを取り、補償内容と保険料を比較することがおすすめです。

清水 香(しみず かおり)

FP&社会福祉士事務所OfficeShimizu代表/生活設計塾クルー取締役

ファイナンシャルプランナー、社会福祉士。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV・ラジオ出演も多数。「貯金ゼロ、知識ゼロ、節約ゼロ」でも大丈夫!“もしも”に備える新しいお金の使い方(小学館クリエイティブ)」など著書多数。