まさに今、お金に関する悩みを抱えている方や誰にも相談できない方に届けたい。さまざまな経緯で借金を経験した先輩から学ぶ、お金に悩むあなたが取るべき選択肢とは?

エレビスタ株式会社のプレスリリース

近年、多重債務者の急増がたびたび報道される中、金融情報メディア「Sustainable Finance Lab」(運営:エレビスタ株式会社)は、クレジットカード滞納・消費者金融借り入れ・債務整理を経験した男女10名に個別インタビュー調査を実施しました(2026年5月6日〜14日)。

調査の結果、10名中ほぼ全員が発覚当初は誰にも相談できずに借金をしていました。また、調べても解決策にたどり着けない、ネガティブ情報の先行であることが借金を長期化させている要因であることが分かりました。

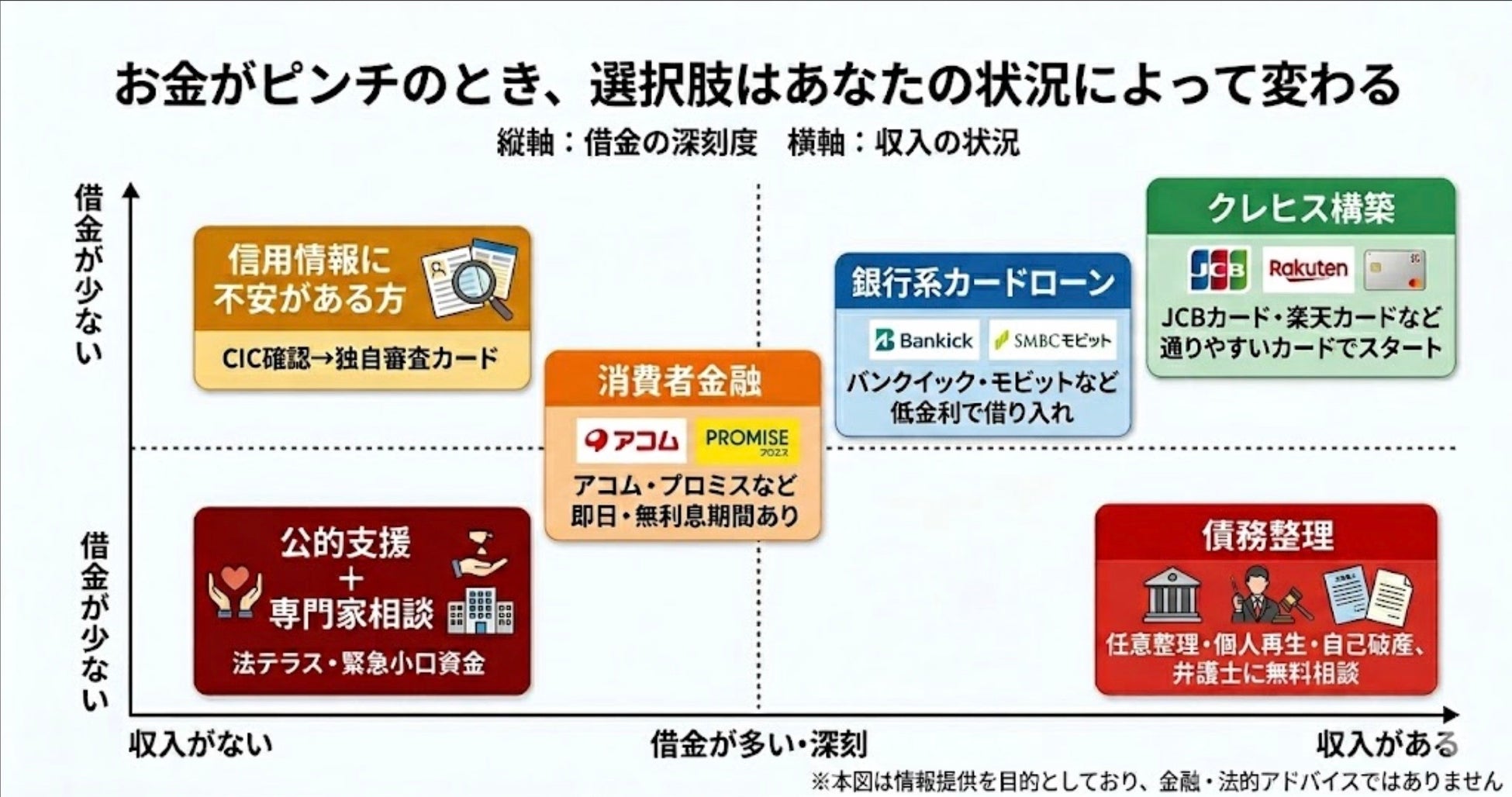

金銭的な危機に直面した際、複数の解決策があることを把握していないことは大きな問題点です。急なピンチゆえにパニックに陥り、どのような選択肢があるか瞬時に判断できなかったり、知識不足から不適切な手段を選んでしまったりするケースも多々見られます。以下に、お金がピンチの時に検討すべき状況別の選択肢を一覧で示します。

この記事を読めば、もしあなたがお金がピンチの時どうすればいいか迷うことはなくなります。

◾️調査概要

|

調査名 |

借金経験者10名へのインタビュー調査 |

|

調査対象 |

クレジットカード滞納・消費者金融借り入れ・債務整理の経験がある18歳以上の男女 |

|

ヒアリング内容 |

年齢・職業 |

|

対象人数 |

10名(男性6名・女性4名) |

|

対象年代 |

20代〜40代 |

|

実施時期 |

2026年5月6日〜5月14日 |

|

調査方法 |

1対1オンライン個別インタビュー(各30〜45分) |

|

調査・執筆 |

Sustainable Finance Lab(エレビスタ株式会社) |

◼️インタビュー対象者の情報

※名前をクリックするとインタビュー内容を確認できます。

借金体験者の実態とその詳細を見ていきましょう。

実態① 借金の問題を誰かに打ち明けることは、想像以上に難しい。

今回インタビューした10名の言葉から見えてきたのは、「相談したら何かが壊れる気がして、できなかった」という感覚でした。

借金をしている自分へのプライド、「心配させたくない」という相手への配慮。これらが複雑な問題となっていました。

C・Yさん(31歳・IT系会社員)は、その感覚をこう言葉にします。

「お金に関わる話なので、誰にも相談できないと言いますか……隠して死ぬまで持っていこうと思っていた時期もありました」

Y・Hさん(30歳・経理職)さんはSNSでの相談も躊躇いました。その理由として、

「自分の投稿を知り合いが見て、借金をしていることやSNSで解決策を探していることが周りにバレるのが怖かったです。」と話していました。

SNSや掲示板への書き込みにすら踏み切れない——それほど、借金の問題は「周りに知られたくない」という思いが強いことがわかります。

一方で、実際に家族やパートナーへ打ち明けた人たちからの話も聞けました。

Y・Rさん(24歳・専業主婦)は、夫への告白をずっと先延ばしにしていたと話します。

「自分で作った負債だから夫に言いにくくて。でも借金があることを伝えたら、そういう理由なら仕方ないんじゃないって受け入れてくれたんですけど、想定外でした。」

家族への告白が「想定外に穏やかだった」という経験は、Y・Rさん(24歳・専業主婦)だけではありませんでした。打ち明けた人たちに共通していたのは、「最悪の反応」が実際には起きなかったという驚きです。不安だけが大きくなってしまい、相談を阻んでいる方が多かったことが分かりました。

一方、家族には言えなくても友人には話せたという声も複数ありました。

「深掘りされずに気軽に話せる」「家族より距離感がある分、言いやすかった」——完全な解決策ではなくとも、誰かに話すことで少し楽になれたとの意見もありました。

実態②「相談したら終わり」ではなく「相談してから始まった」——専門家に頼った人たちが共通して話していたこと

債務整理という言葉には、「人生が終わる」「もう普通には生きられない」というイメージがつきまといがちです。今回インタビューした中にも、そのイメージが相談を何ヶ月も、時には何年も専門家への相談を遅らせた人が複数いました。

しかし実際に専門家へ相談した人たちが語った言葉は、そのイメージとは大きくかけ離れていました。

O・Kさん(32歳・薬品メーカー)は、相談までに時間がかかった理由をこう振り返ります。

「(債務整理をすると)ブラックリストに入りますよというネガティブな情報しか知らなかった。そうすることで後々楽になりますよというプラスの情報があれば、もっと早く動けたかなと思います」

知っていた情報が「デメリット」だけだったために、動き出せなかった——O・Kさん(32歳・薬品メーカー)の言葉は、情報の偏りが判断をいかに歪めるかを端的に示しています。

実際に相談したことにより、どうしたらいいか明確になったと回答された方が多くいました。

会社員のI・Kさん(34歳・製造業)は、弁護士に依頼した結果を

「弁護士事務所に相談してから、月の返済が5万円近くから4万円弱まで減りました。プロが交渉してくれるので、自分で抱えるよりも安心感がありました。」と語っています。

同じように専門家に相談をした方の事例を3つ挙げます。

Y・Rさん(24歳・専業主婦)は、「債務整理をして人生終わりと思っていたけれど、想像よりもはるかに今までと変わらない日常を送れています」と言っていました。

「任意整理した後は、毎月用意できないって悩まなくていい。それだけでもかなり楽です。デメリットは完済するまでローンや新しいカードが通らないことですが、生活は普通にできます」

Y・Hさん(30歳・経理職)は、同じ状況で迷っている人へのメッセージとしてこう語ります。

「債務整理って終わりというイメージがあるかもしれないけど、意外となんとかなります。カードは使えなくなるけど生活はできます。専門家への相談は早ければ早いほどいい」

N・Yさん(30代・派遣事務職)は、弁護士事務所に一度も足を運ばずに手続きを完了させています。

「電話と電子決済だけで全部終わった。事務所には一切行っていない」

かつては「事務所に直接行かなければならない」という前提があった相談の場が、いまはオンラインで完結する時代になっています。

「相談したら終わり」ではなく、「相談してから、ようやく前に進めた」。専門家に頼った全員の言葉の底に、共通してその感覚がありました。

実態③「延滞 どうなる」——借金に直面した人が最初に検索する言葉

借金の返済が苦しくなったとき、多くの人がまず頼るのは検索エンジンです。しかしその検索窓に打ち込む言葉が、たどり着ける情報の質を大きく左右していました。

今回のインタビューで繰り返し出てきたのは、「延滞 どうなる」「強制解約 その後」といった言葉でした。

多くの人が自分の状況をそのまま説明するキーワードで検索すると思いますが、そこから「任意整理」「個人再生」といった解決策にたどり着くには、ある程度の知識が必要です。

知らない言葉は、そもそも検索することが不可能です。解決に導くキーワードにたどり着くこと自体が難しく、それが借金問題の解決を阻む大きな要因になっています。

さらに「任意整理」「個人再生」などのキーワードに辿り着いた後にも問題があります。

Y・Hさん(30歳・経理職)は、情報収集の難しさをこう語ります。

「調べても大体出てくるのは債務整理を売りにしているところの広告でした。もう少し中立的な立場で、借金の額に応じた選択肢を書いてくれるサイトがあったら、もっと早く動けたと思う。」

必要な情報を探しているのに、たどり着くのは広告ばかり——その体験が、専門家への不信感にもつながっていました。

一方で、「Yahoo!知恵袋が救いになった」という声が複数ありました。 専門知識よりも、同じ状況にいる人の体験談を見て「自分だけじゃない」と思えたことが、孤独な中での唯一の手がかりになっていたようです。それだけ、匿名での実体験を求めている人が多くいました。

その声に応えるべく、私たちはこのインタビュー調査をまとめました。借金に直面した10名が何を感じ、どう動いたのか。彼らの言葉をそのまま届けることが、次に悩む誰かの「最初の一歩」になると考えています。

実態④「複数の要因が重なって」借金が急増した人が多い

結婚や出産、育休、転職といったライフイベントが短期間に重なったことが、借金の大きなきっかけとなっていました。一時的な出費の増加に収入が追いつかなくなったり、支出の膨らみに気づかないままカードの引き落とし日を迎えてしまいお金を借り始める方が多くいました。

C・Yさん(31歳・IT系会社員)は、転職期間に貯金を切り崩しながら育児費用を出し続けていました。複数のクレジットカードが限度額に達するまで「なんとかなる」と思い続けていたと振り返ります。

「無駄遣いはしていないんですけど、家のローン、車、育児費用が全部重なって……シンプルに生活を支えるための費用でパンクしてしまったという感じです。」

N・Yさん(30代・派遣事務職)も似た経緯を語ります。育休中に、気づけばカードを強制解約されることになってしまいました。

「育休中は給料が減るのに、家にいる時間が長くなるから使ってしまって。そこに固定費がそのまま続いていて、知らないうちにカードの引き落としが間に合わなくなっていました。」

▶︎N・Yさん(30代・派遣事務職)のインタビュー記事を読む

このパターンの借金経験者に共通していたのは、「支出を賄えない」と自覚した時点ですでに使える借入先やクレジットカードなど支払い選択肢が大幅に減ってしまっているという点です。

これからライフイベントを控えている人は「支出を賄えない」となる前に、定期的に支出の確認をするようにしましょう。

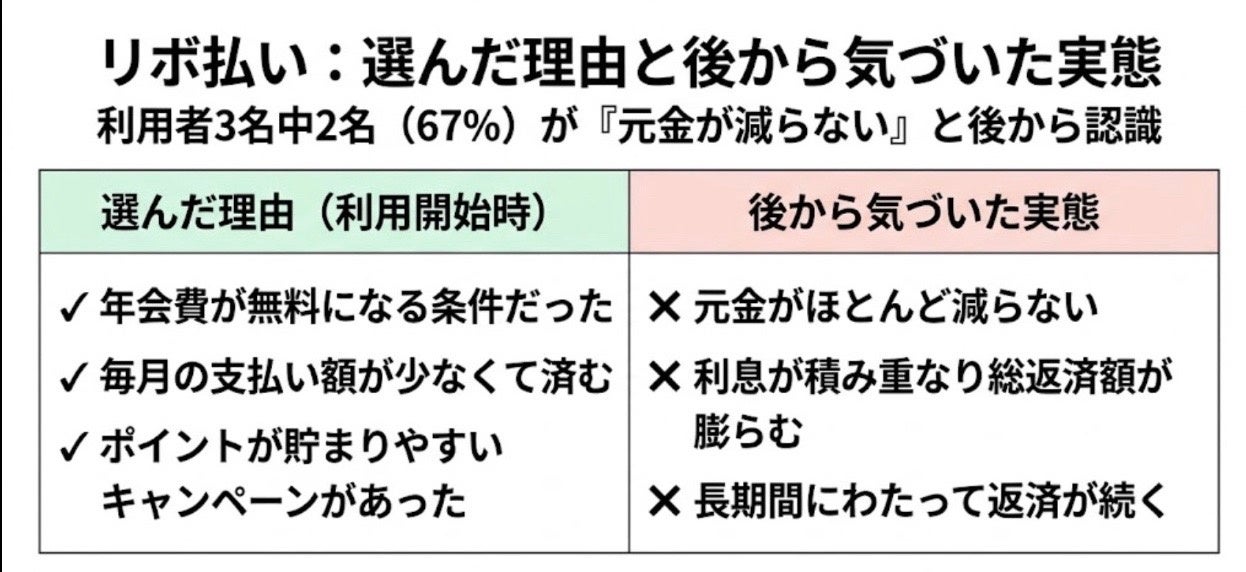

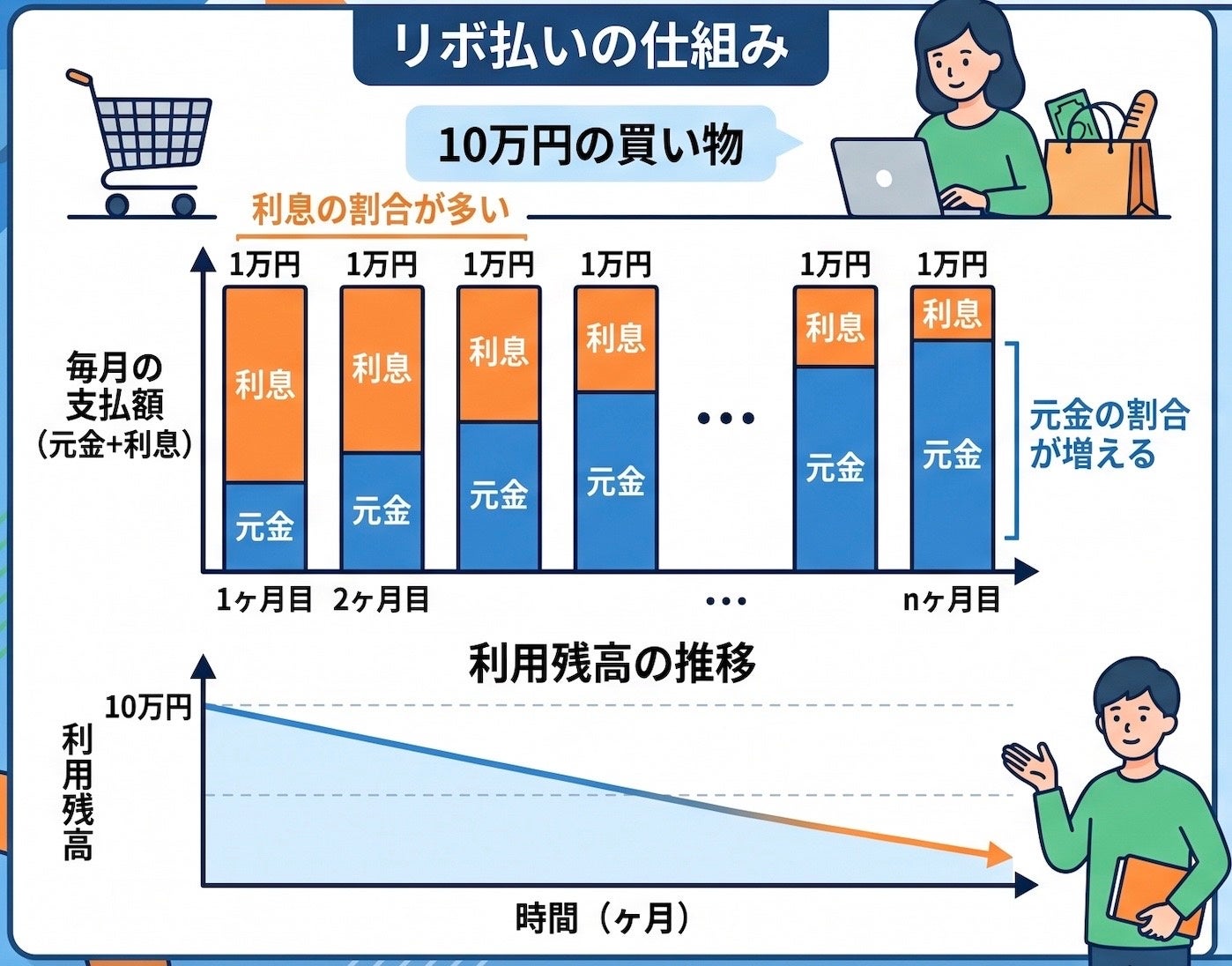

実態⑤クレジットカードのリボ払いは借金返済の解決策にならない

借金問題において、クレジットカードのリボ払いは解決策になるどころか、事態をさらに悪化させるため決してお勧めできません。

経験者の多くは、「年会費無料の条件だった」「毎月の支払いを抑えられる」という目先の理由でリボ払いを選んでいます。しかし、全員が「長期的な利息の高さや、元金の減りにくさを当時は全く認識していなかった」と振り返ります。利用後に初めて、どれだけ払っても元金が減らない苦しさに気づくのです。

「リボ払いは絶対にやめておけって思います。毎月払っているのに元金が減らないんですよ。」(Y・Rさん(24歳・専業主婦))

大学時代からリボ払いを利用し、最終的に借金が600万円まで膨らんだY・Hさん(30歳・経理職)は、「仕組みを最初に知っていれば、間違いなくリボ払いなんて選ばなかった」と語ります。 毎月の負担が軽く見えるリボ払いは、借金を減らすどころか雪だるま式に増やす選択肢であり、絶対に避けるべきです。

◾️借金解決のボトルネック

本調査では、借金問題の解決を長期化させる構造的要因として、以下の3つ連鎖的に絡み合う実態が明らかになりました。

-

誰にも言えない

-

調べても解決策にたどり着けない

-

ネガティブ情報の先行

1つ目の壁は「誰にも言えない」ことです。今回インタビューした10名全員が、借金発覚当初は誰にも相談していませんでした。羞恥心、「心配させたくない」という配慮、「いつかなんとかなる」という根拠のない楽観が複合的に作用して、一人で抱え込む期間を長引かせています。

2つ目の壁は「調べても解決策にたどり着けない」ことです。孤立した当事者は「延滞 どうなる」「カード 強制解約 その後」など状況を説明するキーワードで検索しますが、「任意整理」「個人再生」等の解決策キーワードに自力でたどり着くのは困難です。たとえたどり着いても、検索結果は弁護士事務所の広告で占められ、中立的な情報源の不在が専門家への相談を躊躇させる要因となっています。

3つ目の壁は「ネガティブ情報の先行」です。「ブラックリストに載りたくない」というデメリット情報ばかりが当事者に届き、債務整理がもたらす「返済額の減額」「催促の停止」「精神的負担の軽減」といったメリット情報は十分に届いていません。情報の非対称性によって判断が歪み、多くの当事者は弁護士と面談する段階になって初めて、自分に適した解決策の全体像を理解することになります。

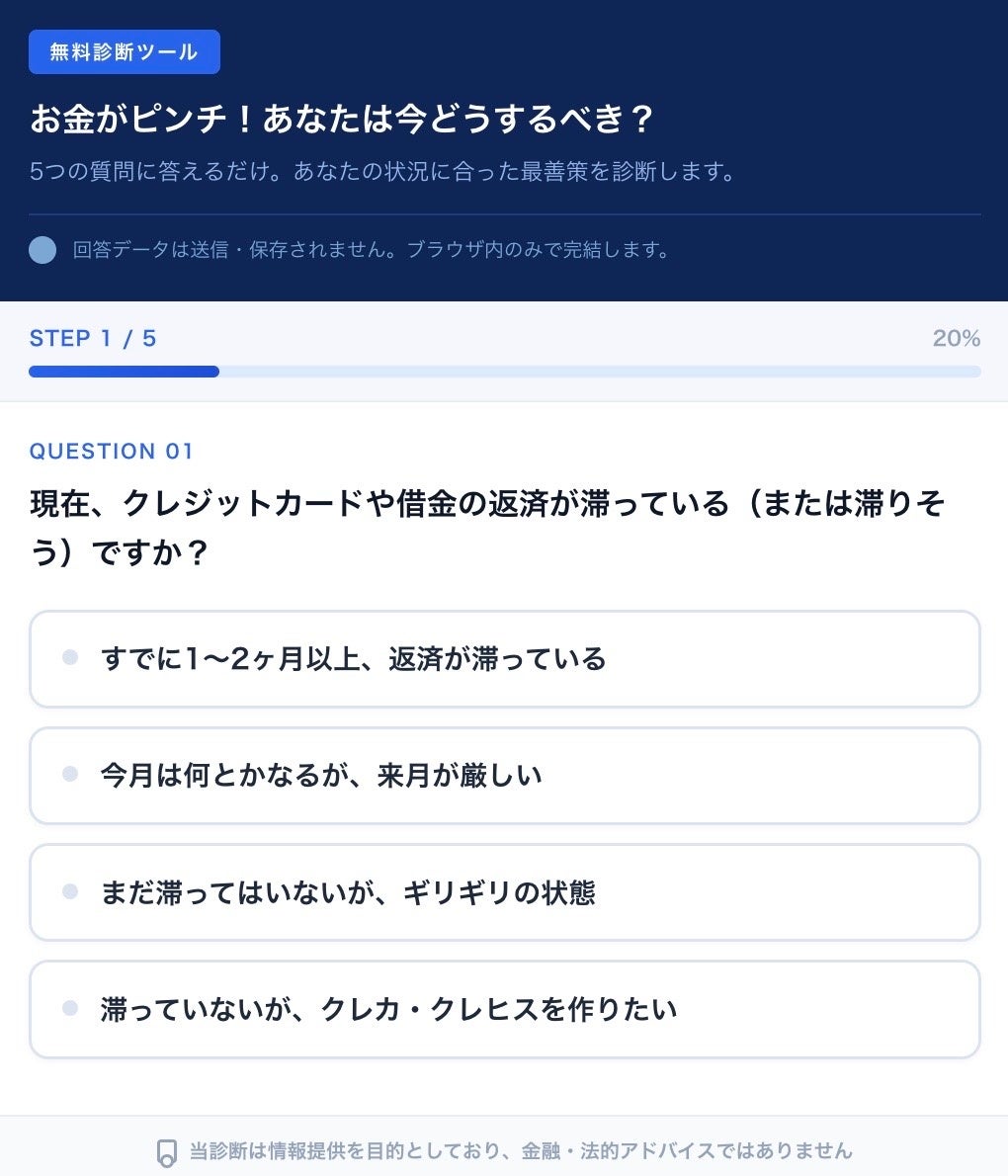

◾️今の自分に合う選択肢を知る

本調査では、当事者が「自分に合った解決策にたどり着けない」という壁に直面している実態が明らかになりました。当サイトでは、この課題に応えるため、10名のインタビュー調査から導き出した7つの質問に答えるだけで、現在の状況に適した選択肢と相談先がわかる無料診断ツールを公開しています。

【診断ツールURL】https://spaceshipearth.jp/finance/shindan/

※診断イメージ

◾️10名のインタビュー概要

各インタビューの詳細記事はSustainable Finance Labにて公開しています。

(Y・R)さん(24歳・女性・専業主婦)

離婚に伴う引越し費用のためクレジットカードのキャッシング枠を利用。リボ払いで元金がほとんど減らず、カード会社から「これ以上待てない」と通告されたことを機に弁護士事務所へ相談。60万円の借金を任意整理し、月々7,000円返済中。

(C・Y)さん(31歳・男性・IT系会社員)

結婚・住宅購入・育児と支出が増加する中、転職の空白期間(3ヶ月)が引き金となりクレジットカード3枚が限度額に達した。誰にも相談できず一人で抱え込む。現在債務整理などは実施せず、副業や転職で年収を上げることで返済継続中。

(N・Y)さん(30代・女性・派遣事務職)

育休中の収入減でクレジットカードの引き落としが4ヶ月連続で間に合わず強制解約。「審査が緩い」と知った別のカードを新規作成後、カードローン4社と契約する多重債務状態に。「借りられる場所がなくなった」ことが債務整理を決断するきっかけに。弁護士とのやりとりはすべてオンラインで完結。現在債務整理の準備を進めている。

(O・K)さん(32歳・男性・薬品メーカー)

結婚直前に妻の約300万円の借金が発覚。任意整理・個人再生・自己破産の知識がなく自力返済を選択し、借金で借金を返す状況が3年間続いた。ブラックリスト化を半年間躊躇した後に任意整理へ。現在は夫婦で月約10万5,000円を返済中。

(M・R)さん(30代後半・男性・ネットショップ経営)

20代に一度自己破産を経験した後、再び資金繰りが悪化しクレジットカードを最大半年延滞。現在は債務整理などは実施せずに返済を継続している。

(A・D)さん(24歳・女性・バイク整備士)

19歳のとき元交際相手の生活費を全額負担するうちに消費者金融を利用。そんな中クレジットカードが突然解約され30万円一括請求を受けたことが任意整理を決意するきっかけに。任意整理後月5〜6万円を返済中。

(I・K)さん(34歳・男性・製造業)

手取りと家賃の差が埋められなくなったことが借金の始まり。その後、引越費用・ご祝儀・病気になり治療費が重なり借金は最大300万円に。現在は任意整理後、月8万円を返済中。

(T・Y)さん(24歳・男性・不動産営業)

副業スクール費用(複数スクール、合計100万円超)をクレジットカードで分割・キャッシング。退職のタイミングで返済が重なり延滞。

Instagram広告の「借金診断」がきっかけで任意整理へ。

任意整理前月5万円だった借金を現在は任意整理によって月4万円弱返済している。

(Y・K)さん(46歳・女性・正社員)

結婚後に元夫の借金が発覚し、肩代わりを強いられる形で自転車操業に陥った。法テラスで無料相談後、自己破産を選択し100万円あった借金を月々5,000円を約3年間支払い現在は完済。

(Y・H)さん(30歳・男性・経理職)

大学入学直後からリボ払いを開始し、借金が総額600万円に達するまで返済の実態を把握できなかった。法学部出身だが、任意整理では総額が大きすぎると判断され個人再生を選択。

◼️ Sustainable Finance Labについて

本調査を実施した「Sustainable Finance Lab」は、月間200万PVのサステナビリティ専門メディア「Spaceship Earth」(運営:エレビスタ株式会社)の金融領域特化メディアとして、月間4万人に見られており、累計記事250本以上を公開しています。クレジットカード・カードローンから新NISA・iDeCoまで生活に直結する金融テーマを専門家監修のもとで扱っています。

サイトURL:https://spaceshipearth.jp/finance/

◼️会社概要

会社名 エレビスタ株式会社

所在地 東京都中央区東日本橋2丁目7-1 Frontier東日本橋2F

代表者 石野拓弥

※本リリースは情報提供を目的としており、特定の金融商品・法的手続きを推奨するものではありません。

※借入・債務整理については専門家(弁護士・司法書士)にご相談ください。

※体験談には個人差があります。

※本調査はn=10の定性インタビュー調査であり、統計的代表性を保証するものではありません。