加入チャネルの差が、保険リテラシーの差にも影響-150名の深掘り調査で明らかに。知人家族の紹介・金融機関の営業で保険に加入している人は、プロに相談して加入している人より、自分の保険を理解できていない。

セレクトラ・ジャパン株式会社のプレスリリース

セレクトラ・ジャパン株式会社(東京都渋谷区、代表取締役:グザビエ・ピノン)が運営する、お金の情報メディア「スマートマネーライフ(https://smart-moneylife.jp)」は、30代子育て世帯894名を対象に生命保険の実態調査を実施しました。

▶調査結果の詳細:https://smart-moneylife.jp/consulting/ranking#survey-result

調査結果まとめ

-

30代子育て世帯894名のうち7割が「自分の保険を理解している」と回答

▶しかし、生命保険の基礎知識・保険証券の確認頻度・保険料把握の実態を検証すると、7割を下回る回答があり「わかってるつもり層」の存在が浮き彫りに

-

そこで、回答者の保険加入チャネルを「知人紹介・金融機関の営業」と「保険相談窓口・FP相談」に分けて検証

▶「知人紹介・金融機関の営業」で加入した層のほうが保険リテラシーが低い傾向が明らかに。

-

さらに、2つの加入チャネルグループから75名ずつ、計150名に深掘り調査を実施

▶「知人紹介・金融機関の営業」で加入したグループは、「保険相談窓口・FP相談」で加入したグループと比べ、自分の保険に対する理解度が約2割も低いことも判明

-

両グループが払う保険料は、価格帯がほぼ同じであるにもかかわらず「知人紹介・金融機関の営業」で加入したグループの約半数(48%)が「保険料が妥当かどうかわからない」と回答

▶中身が不明なまま払い続けているリスクが明らかに

調査の流れ

①2,000名へのスクリーニング調査実施(2026年4月10日)

回収した2,000名のうち「子どもあり・生命保険に加入・加入チャネルが1つ」の条件を満たす894名を有効回答とみなし集計対象とした。

②894名のうち、以下の計150名に本調査実施(2026年4月14日)

|

加入チャネル |

生命保険の知識 |

人数 |

|

|

グループA |

受動的(知人家族の紹介・金融機関の営業) |

不足傾向 |

75 |

|

グループB |

能動的(プロに相談) |

高い |

75 |

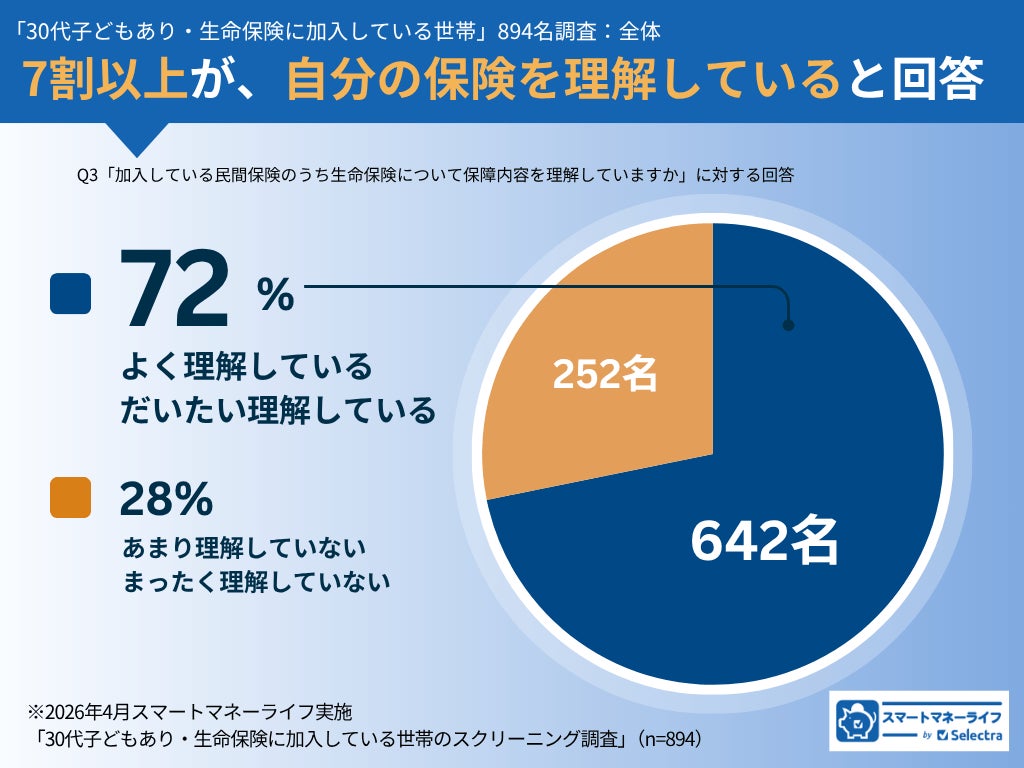

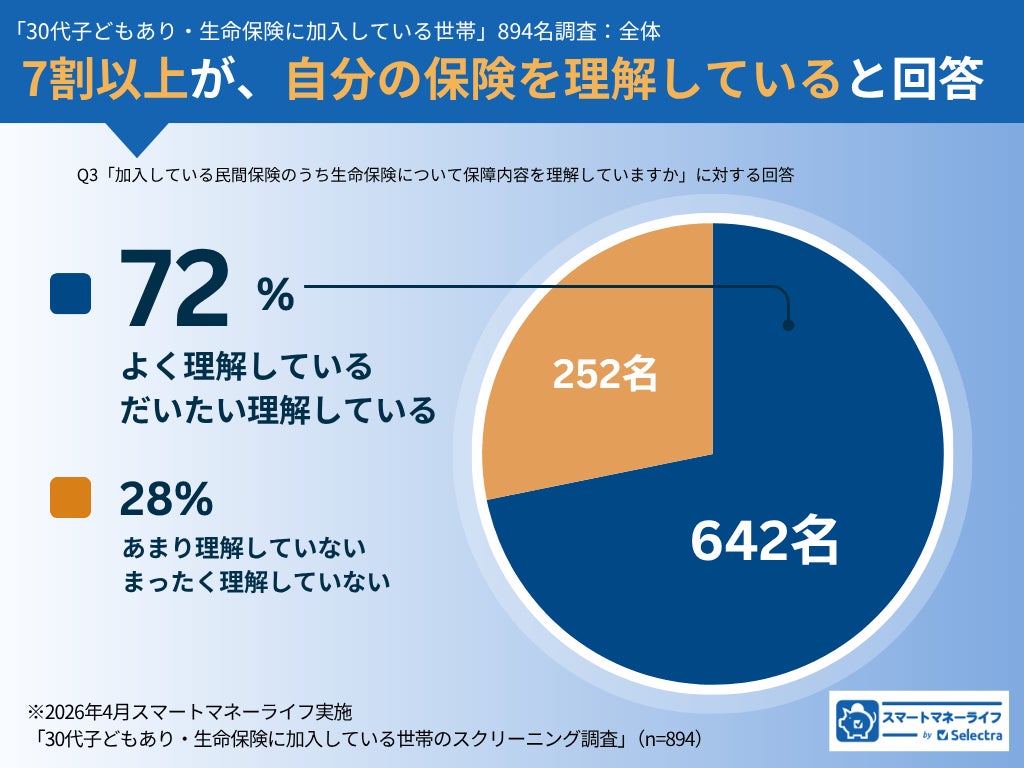

7割以上が「自分の保険を理解している」と回答

30代子育て世帯894名に対し、加入している生命保険の内容を理解しているかどうか尋ねたところ、642名(72%)が「よく理解している」「だいたい理解している」、252名(28%)が「あまり理解していない」「全く理解していない」と回答しました。

自己申告にひそむ「わかってるつもり層」

しかし、この「7割が生命保険の内容を理解している」状況は、あくまでも自己申告の結果に過ぎません。

そこで、以下①〜③を問う設問について、894名の回答を検証しました。

①生命保険の基礎知識があるか

②生命保険の契約状況を定期的に確認しているか

③保険料を把握しているか

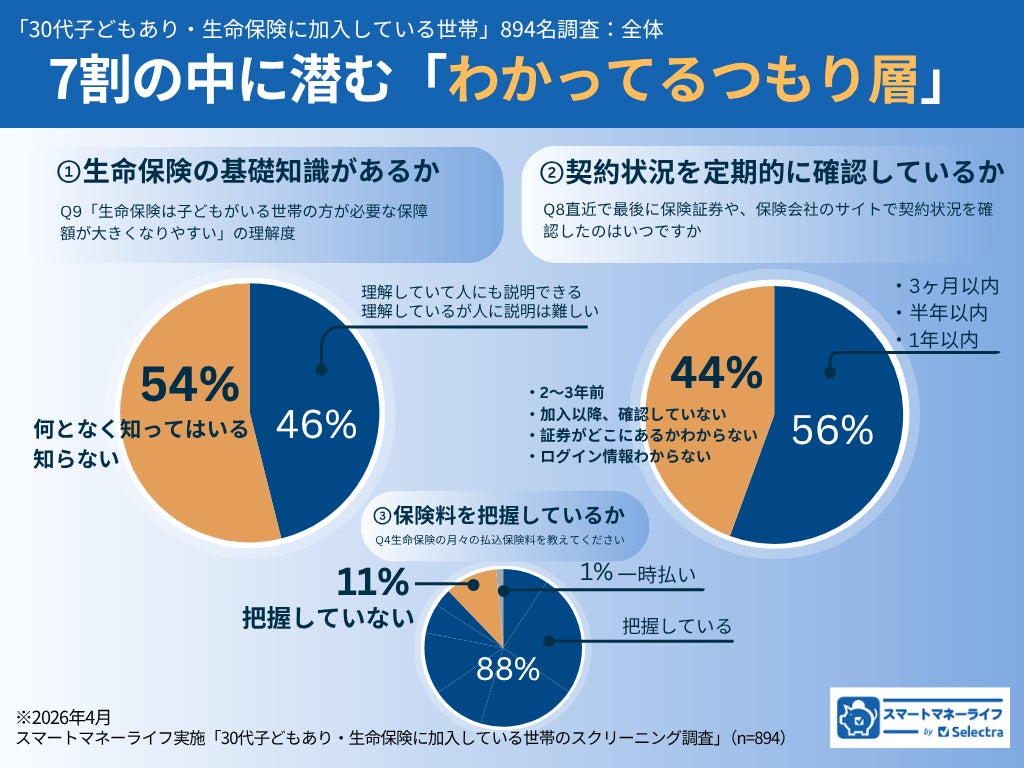

すると、①と②については、先ほどの7割を下回る結果となりました。

【894名調査まとめ】

「自分の保険を理解している」と回答した7割の中には、生命保険の基礎知識や加入している保険証券の確認頻度といった面で、保険リテラシーが不足している「わかってるつもり層」が含まれていることが明らかになった。

●「生命保険は、子どもがいる世帯の方が必要な保障額が大きくなりやすい」という解説に対して「理解していて人にも説明できる」「理解しているが人に説明は難しい」と回答したのは、894名中412名(46%)。「何となく知ってはいる」「知らない」と回答した482名(54%)が「わかっているつもり層」に該当する可能性。

●保険証券の確認頻度を問う設問では「この1年以内に確認している」と回答したのは、894名中497名(56%)。「2〜3年前」「加入以降、確認していない」「証券がどこにあるか・ログイン情報がわからない」と回答した397名(44%)が「わかっているつもり層」に該当する可能性。

●保険料は、894名中785名(88%)が把握していた。「保険料を把握していない」と回答したのが、894名中96名(11%)。

加入チャネルの差が、保険リテラシーの差に影響

そこでスマートマネーライフ編集部は、894名の回答者を加入チャネル別に、2つのグループに分けて、回答内容を検証しました。

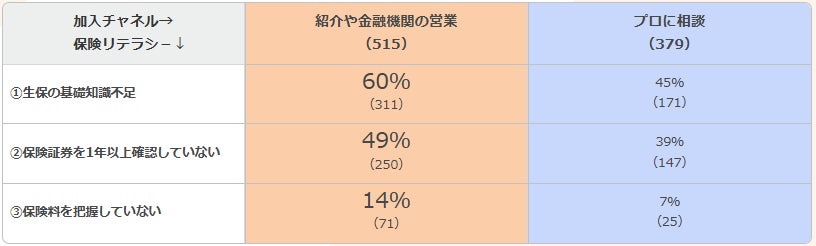

●894名の回答者を加入チャネルごとに分類

・紹介や金融機関の営業(受動的):515名

・自分から金融のプロに相談(能動的):379名

●2つに分けた加入チャネル別に①〜③を検証

①生命保険の基礎知識があるか

②生命保険の契約状況を定期的に確認しているか

③保険料を把握しているか

その結果、紹介や金融機関の営業によって保険に加入している層は、プロに相談して保険に加入している層よりも、生命保険の基礎知識や自分が入っている保険に対する関心や理解度が低いことが明らかになりました。

【894名調査(加入チャネル別)まとめ】

紹介や金融機関の営業で保険加入している層は、プロに相談して保険加入している層よりも、生命保険の基礎知識や自分が入っている保険に対する関心・理解度が低い

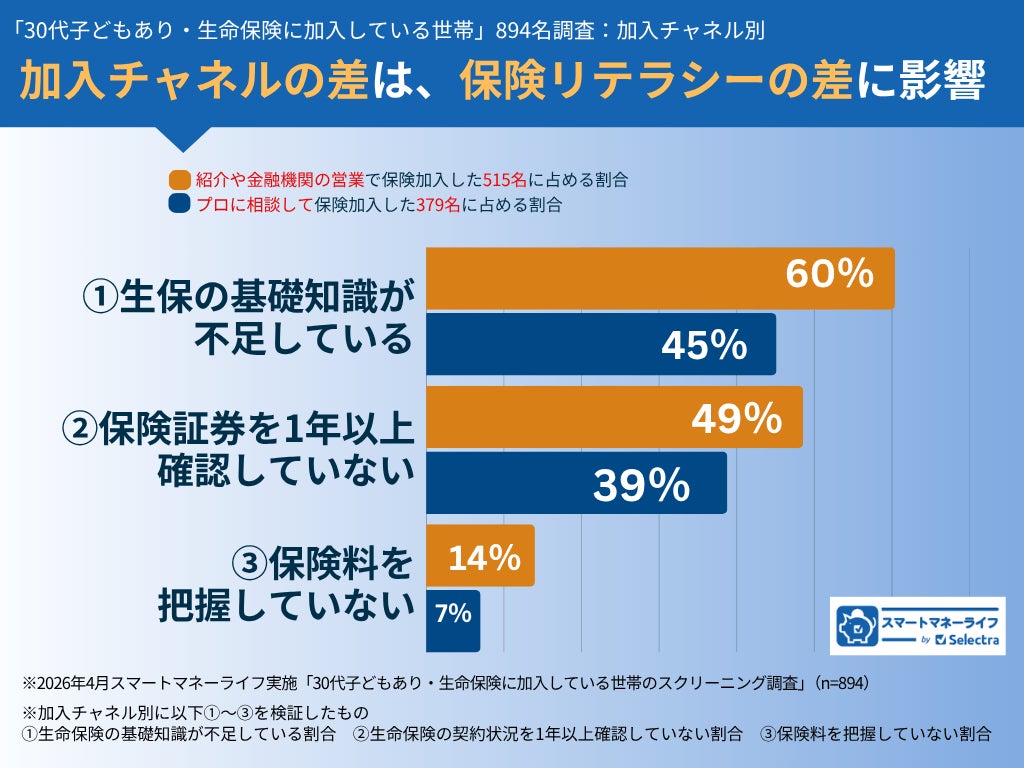

●生命保険の基礎知識があるか

「生命保険は、子どもがいる世帯の方が必要な保障額が大きくなりやすい」という解説に対して、「知らない」「何となく知ってはいる」と回答した人の割合が、紹介や金融機関の営業で保険加入した層は60%にも上った。プロに相談して保険加入した層は45%だった。

●生命保険の契約状況をマメに確認しているか

「直近で最後に保険証券や、保険会社のサイトで契約状況を確認したのはいつですか」という設問に対して「2〜3年前」「加入以降、確認していない」「証券がどこにあるか、ログイン情報がわからない」と回答した人の割合が、紹介や金融機関の営業で加入した層は49%に上った。プロに相談して保険加入した層は38.79%だった。

●保険料を把握しているか

どちらの加入チャネルも、8割以上が保険料を把握できていた。一方で「保険料を把握していない」と回答した人の割合が、紹介や金融機関の営業で加入した層は14%に上った。プロに相談して保険加入した層は7%にとどまった。

150名に深掘り調査│紹介や営業で保険に入った人は、プロに相談した人より保険の理解度が2割も減る

ここまでで、加入チャネルの差が、保険リテラシーの差につながっていることがわかりました。

スマートマネーライフ編集部は、加入チャネル別に分けた2つグループの中から、それぞれ75名ずつ抽出し、計150名にさらなる調査を実施しました。

自分が入っている生命保険をどの程度理解しているのかを探ることが目的です。

【150名調査】対象者グループ分け

それぞれのグループに聞いたことは以下の通りです。

-

入っている生命保険の種類は理解していますか

-

入っている生命保険は、自分や家族に必要な保障をカバーできていると思いますか

-

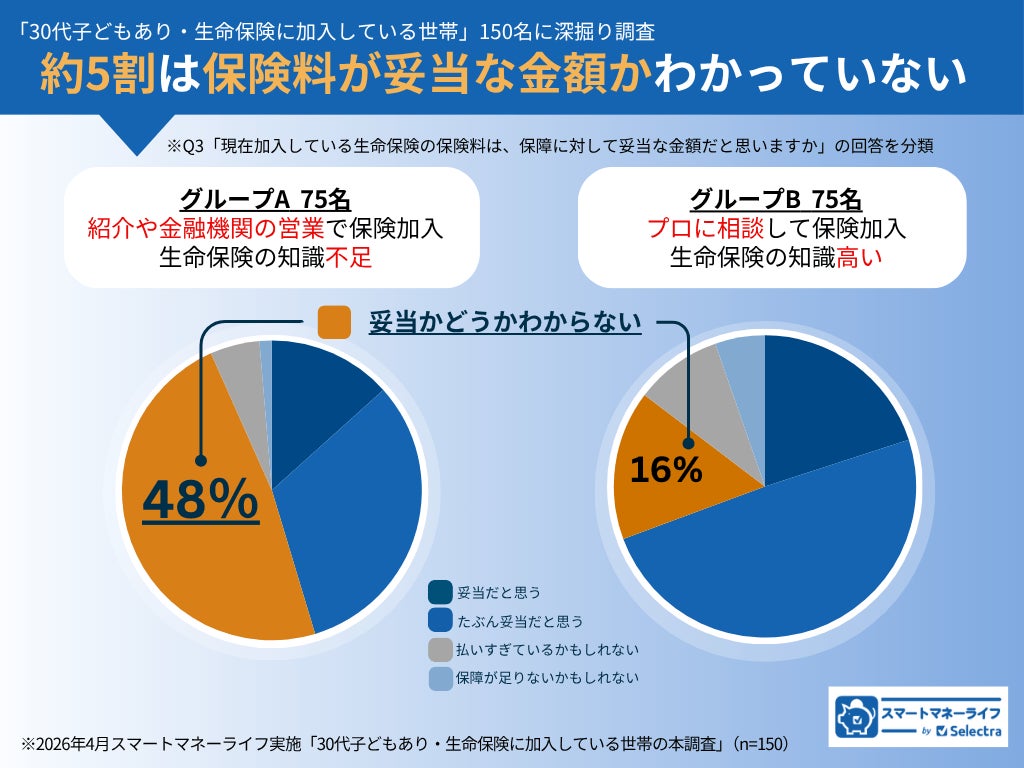

払っている保険料は、保障に対して妥当な金額だと思いますか

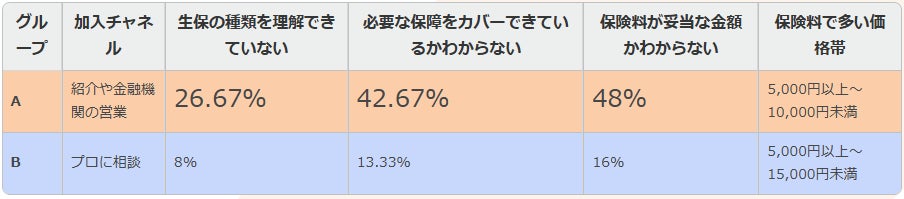

その結果、グループA(紹介や金融機関の営業/生保知識が不足)は、グループB(プロに相談/生保知識が高い)と比較して、自分の保険に対する理解度が低いことがわかりました。

【150名調査】自分が入っている生命保険の理解度/保険料の把握

【150名調査まとめ】

グループA(紹介や金融機関の営業で保険に加入/生保知識が不足)は、

●4人に1人が、生命保険の種類を理解できていない

●約4割が、必要な保障がカバーできているかわかっていない

●約半数が、保険料が保障に対して妥当な金額かわかっていない

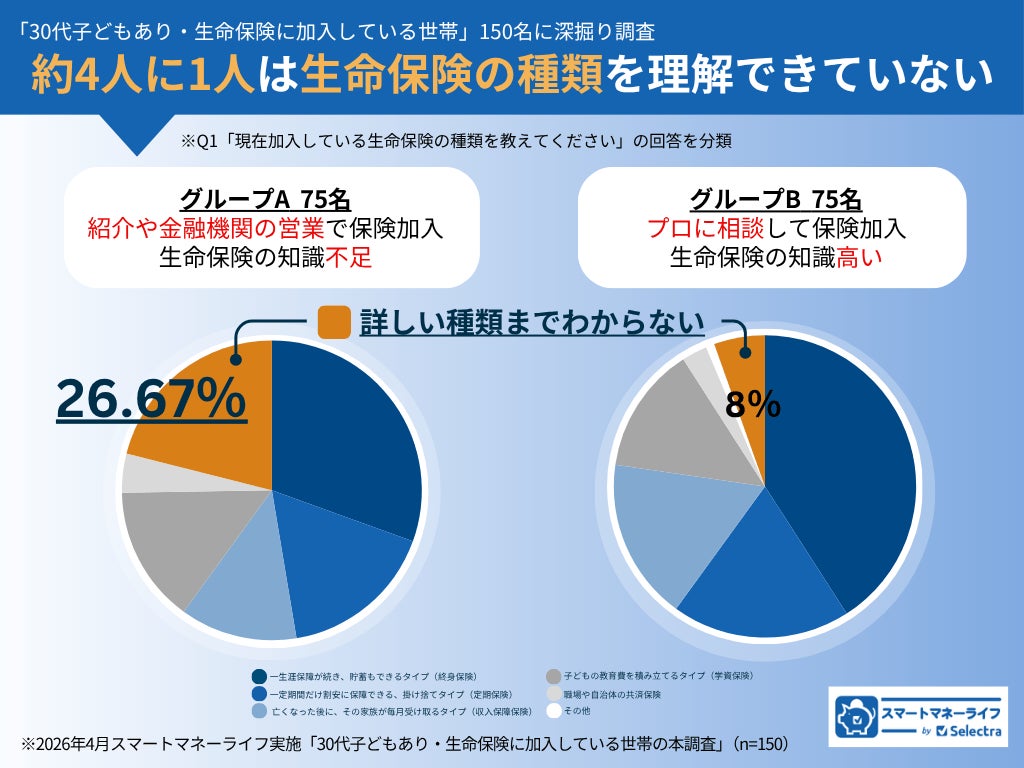

約4人に1人が、生命保険の種類を理解できていない

まず、自分が入っている保険の種類が理解できているかを問う設問で「詳しい種類まではわからない」と回答したのが、グループA(紹介や金融機関の営業/生保知識が不足)は26.67%と、約4人に1人の割合に上りました。グループB(プロに相談/生保知識高め)は8%でした。

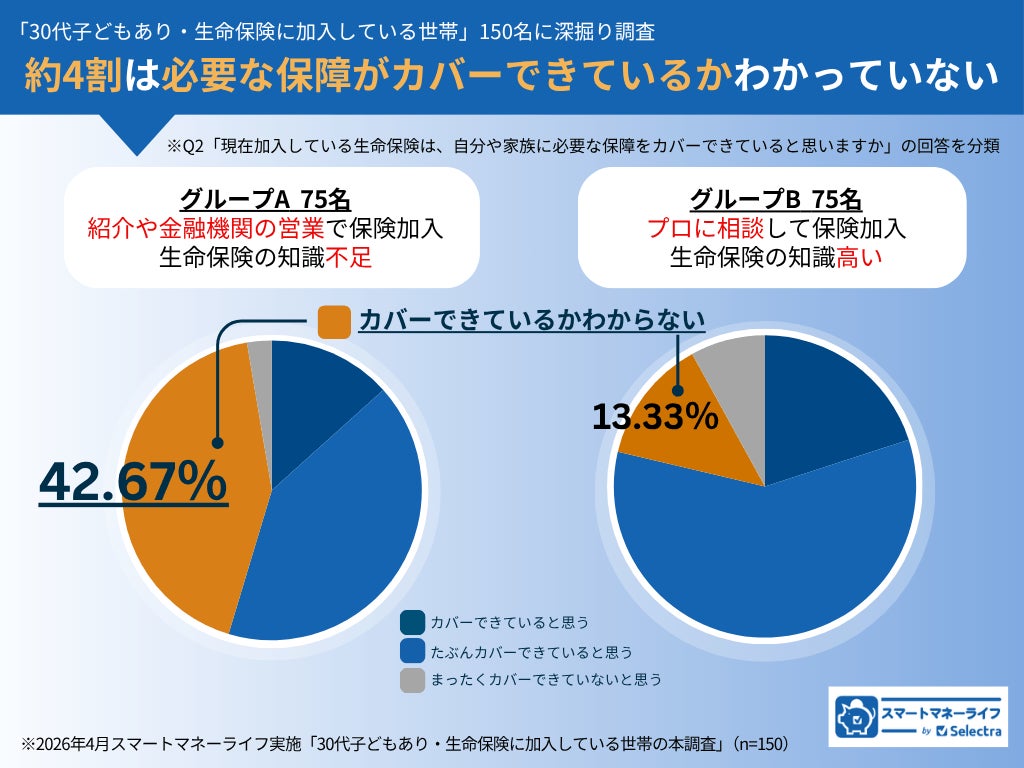

約4割は、必要な保障がカバーできているかわかっていない

加入している保険で自分に必要な保障までカバーできているかという設問については「カバーできているかわからない」と回答したのが、グループA(紹介や金融機関の営業/生保知識が不足)では42.67%にも上り、グループB(プロに相談/生保知識高め)の13.33%を大きく上回りました。

約半数は、保険料が妥当な金額かわかっていない

毎月払っている保険料が妥当な金額であるか、とういう設問に対しては「妥当かどうかわからない」と回答したのが、グループA(紹介や金融機関の営業/生保知識が不足)では48%にも上り、グループB(プロに相談/生保知識高め)の16%を大きく上回りました。

払っている保険料は同じでも…思考停止のリスク

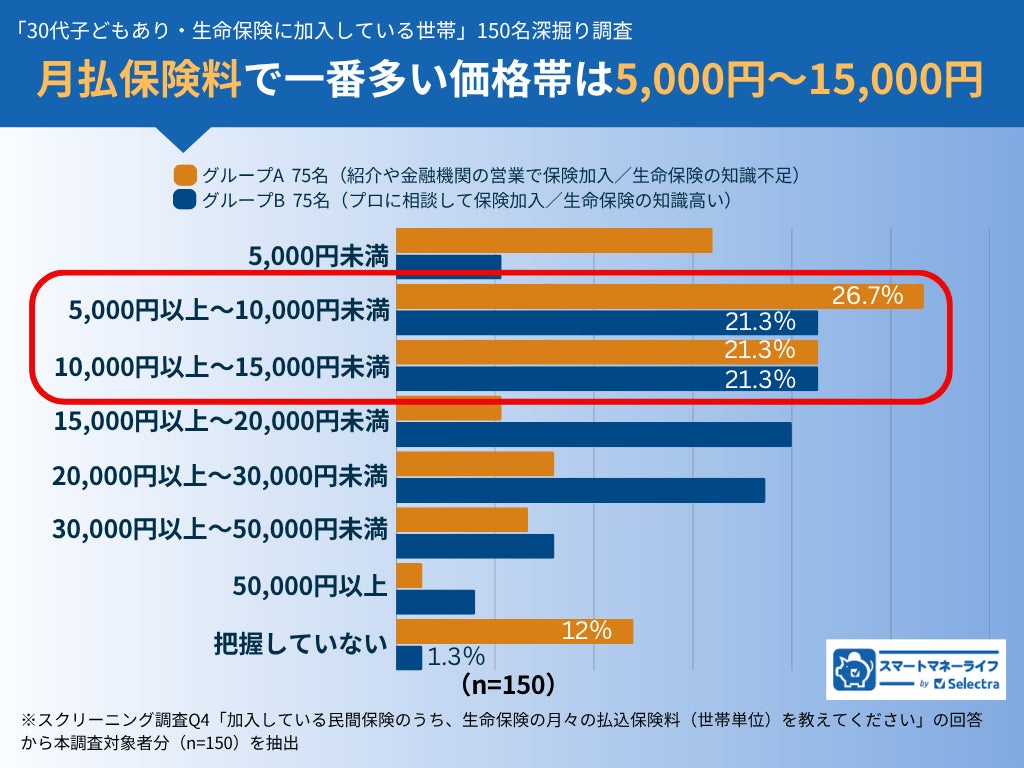

毎月払っている保険料の価格帯については、グループA(紹介や金融機関の営業/生保知識不足)、グループB(プロに相談/生保知識あり)共に大きな差はありませんでした。

保険料の一番多い価格帯

●グループA(紹介や金融機関の営業/生保知識が不足)

5,000円以上〜10,000円未満が75名中20名(26.7%)。金額を把握していないのは12%。

●グループB(プロに相談/生保知識高め)

5,000円以上〜10,000円未満、10,000円以上〜15,000円未満が75名中16名ずつ(各21.3%)

無自覚のコストを払い続けるリスク

両グループとも、ほぼ同じ価格帯の保険料を支払っているにも関わらず、グループA(紹介や金融機関の営業/生保知識が不足)は、前述の通り「保険料が保障内容に対して妥当な金額であるかわからない」と回答した割合が48%にも上っており、中身が不明なまま保険料を払い続ける「思考停止」の状態がリスクと言えます。

その実態は、以下のグループA(紹介や金融機関の営業/生保知識が不足)のコメントにも表れています。

保険で積立も出来ているが、積立を下ろした時に、解約となった場合、終身だが保障が続くのかわからない

36歳女性・兵庫県・パート・子ども2人(小学校高学年・低学年)

値段が高くて、自身にあい、割安なものは、他に沢山ありそうだが、ただただ、めんどくさく感じて行動に移せていない。値段重視に見直しを行って、保障内容の所で、知識がないために損をしてしまいそうな気もしてしまう

39歳男性・愛知県・会社員・子ども2人(小学校高学年・未就学児3~5歳)

10年以上前に加入した保険がそのままになっているので、今の生活スタイルに合っていない気がする

38歳女性・愛知県・専業主婦・子ども1人(未就学児0〜2歳)

入らなくていいという話を聞くが、実際本当にそれで大丈夫なのか 今は入っているが、支払額が高いなと感じることがある。 中立的な立場で判断してくれる人に見てもらいたいと思うことがある

35歳女性・長野県・会社員・子ども2人(未就学児3〜5歳・0〜2歳)

自分の保障内容がまずよくわかっていないので、どれくらいカバーできているのかがわからない。これから子供2人が大きくなってお金が足りるかどうかも心配。年齢を重ねるごとに小さな体調不良がどんどん出てきているので、その辺りも気になる

32歳女性・埼玉県・医療関係者・子ども2人(未就学児3〜5歳・3〜5歳)

一方で、グループB(プロに相談/生保知識高め)は「自分に必要な保障」を理解した上で支払っている傾向が強いため、同じ保険料でも安心感が異なります。

保険は、いざというときに機能しなければ、それまで支払った保険料が無駄になります。「保障内容を理解して自分で説明できるか」というリテラシーが重要です。

「誰に相談したか」が、保険との向き合い方を変える

今回の調査では、自ら保険ショップやFPへ足を運び、中立的なアドバイスをもらいながら保険を選んだグループのほうが、保険リテラシーや保障への理解度が高い傾向が一貫して見られました。

相談のプロセスそのものが、リテラシーを高めるきっかけになっていると考えられます。

紹介や金融機関の営業で保険に加入すること自体が問題なのではありません。ただ、加入後に能動的に保険と向き合う機会がないまま時間が経つと「現状に合わない保険を無自覚なまま払い続ける」状態に陥るリスクがあります。

保険相談窓口やFPへの相談は、契約しなくても完全無料です。種類も選択肢も多く難しい生命保険だからこそ、第三者の専門家を活用することで保険リテラシーを高め「入りっぱなし」から「使える保険」に変える最初の一歩になるはずです。

調査概要

・調査URL:https://smart-moneylife.jp/consulting/ranking#survey-result

・調査方法:インターネット調査(アイブリッジ株式会社)

スクリーニング調査

|

対象 |

2,000名 |

|

有効回答 |

894名 2,000名のうち「子どもあり・生命保険に加入・加入チャネルが1つ」の条件を満たす894名を集計対象とした |

|

期間 |

2026年4月10日 |

|

設問内容 n=2,000 |

Q1お子さまの状況についてお聞かせください Q2現在、民間保険に加入していますか Q3加入している民間保険のうち、生命保険について、保障内容を理解していますか Q4加入している民間保険のうち、生命保険の月々の払込保険料(世帯単位)を教えてください Q5加入している民間保険のうち、生命保険の保険金額を教えてください Q6加入している民間保険のうち、生命保険はどのようなきっかけ・チャネルで契約しましたか 1親戚や知人の紹介(保険会社の営業員) 2職場に出入りしている保険会社の担当 3銀行の窓口 4保険ショップで相談(対面) 5保険ショップで相談(オンライン) 6ファイナンシャルプランナーに相談(対面) 7ファイナンシャルプランナーに相談(オンライン) 8自分で調べてオンライン契約 9その他 Q7世帯で保険の管理を主に担当しているのは誰ですか Q8直近で最後に保険証券や、保険会社のサイトで契約状況を確認したのはいつですか Q9以下1〜5について、あなた自身の理解度を答えてください Q9-1民間の医療保険に加入していなくても、高額な医療費がかかった月は健康保険から一定額が払い戻される制度がある Q9-2生命保険は、子どもがいる世帯の方が必要な保障額が大きくなりやすい Q9-3生命保険料控除を使うと、所得税と住民税が軽減される場合がある Q9-4保険ショップでの相談は、その場で契約しなくても無料で受けられる Q9-5ジュニアNISAは、2023年末で新規の積立ができなくなっている Q10お子さんの教育費について、実際にあなたや家族と一緒に話し合ったこと・悩んでいることを具体的に書いてください。まだ話し合っていない方は「まだ話し合っていない」と書いた上で、その理由を教えてください |

本調査

|

対象 |

スクリーニング調査の有効回答者から抽出した30代・子どもあり・生命保険加入中の男女150名 ・グループA(受動的チャネル/低リテラシー層)75名※ ・グループB(能動的チャネル/高リテラシー層)75名※ |

|

期間 |

2026年4月14日 |

|

設問内容 n=150 |

Q1現在加入している生命保険の種類を教えてください Q2現在加入している生命保険は、自分や家族に必要な保障をカバーできていると思いますか Q3現在加入している生命保険の保険料は、保障に対して妥当な金額だと思いますか Q4あなたは、加入中の生命保険を見直したことがありますか Q5その理由として当てはまるものを選択してください Q6現在加入している生命保険の、保障内容・保険料・見直しについて、不安や疑問に感じていることを具体的に教えてください |

※加入チャネルの分類

●紹介や金融機関の営業で保険加入

①親戚や知人の紹介(保険会社の営業員)

②職場に出入りしている保険会社の担当

③銀行の窓口

●プロに相談して保険加入

④保険ショップで相談(対面)

⑤保険ショップで相談(オンライン)

⑥ファイナンシャルプランナーに相談(対面)

⑦ファイナンシャルプランナーに相談(オンライン)

※以下⑧⑨は除外

⑧自分で調べてオンライン契約

⑨その他(具体的に記述)

※75名の抽出方法

スクリーニング調査(n=894)の回答をもとに、以下の基準で2グループに分類。各75名・計150名を対象に本調査。

●グループA(受動的チャネル/生命保険の知識不足傾向)75名

・加入チャネル:親戚・知人の紹介/職場の営業担当/銀行の窓口

・生保基礎知識を問う設問の回答:何となく知ってはいる/知らない

●グループB(能動的チャネル/生命保険の知識高い)75名

・加入チャネル:保険ショップ(対面・オンライン)/FP相談(対面・オンライン)

・生保基礎知識を問う設問の回答:理解していて人にも説明できる/理解しているが人に説明は難しい

※その他の基準

・世帯で保険の管理を担当しているのが回答者本人である

・記述回答が有効な内容である

本調査レポートのご利用について

保険見直しの重要性や効果について広めるためにご活用いただけますと幸いです。

本調査の内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「スマートマネーライフによる調査」である旨の記載

・調査結果掲載ページのリンク設置

https://smart-moneylife.jp/consulting/ranking#survey-result

保険相談・生命保険に関するおすすめ記事

【最新版】生命保険ランキング

https://smart-moneylife.jp/company

入ってはいけない生命保険ランキング5選

https://smart-moneylife.jp/consulting/money-experts

保険相談おすすめ9選ランキング

https://smart-moneylife.jp/consulting/ranking

保険相談キャンペーン8選

https://smart-moneylife.jp/consulting/campaign

ほけんの窓口の評判

https://smart-moneylife.jp/consulting/hokennomadoguchi

マネーキャリアの評判

https://smart-moneylife.jp/consulting/money-career

セレクトラ・ジャパン株式会社/Selectra Japan K.K.について

セレクトラは、電気・都市ガス・LPガス・インターネット・スマホ・自動車保険などの生活インフラサービスに関わる幅広い情報を、家庭および法人を対象に提供するフランス発のウェブマーケティング企業です。(※2026年4月現在、計17ヵ国でサービスを展開)

また、暮らしとお金の悩みを解決する金融メディア「スマートマネーライフ」を通じて、保険選び、保険相談窓口選び、相続、資産運用、カードローン、ネット銀行に関わる幅広い情報を提供しています。

会社概要

代表者名:代表取締役 グザビエ・ピノン

所在地:〒150-0011 東京都渋谷区東1-27-9 奥山ビル5F

設立日:2016年6月2日

運営サイト:

・スマートマネーライフ(https://smart-moneylife.jp)

・料金比較のセレクトラ(https://selectra.jp)

・電力事業所(https://denryoku-jigyousho.jp)

・電ガススイッチ(https://denryoku-gas.jp)

本件に関するお問い合わせ

セレクトラ・ジャパン株式会社 広報 上村

電話番号:03-6885-9977