企業の資金調達に関するアンケート

株式会社帝国データバンクのプレスリリース

株式会社帝国データバンクは企業の経営層、財務責任者に対し「企業の資金調達に関するアンケート」を実施した。

SUMMARY

2026年5月に施行される融資制度『企業価値担保権』について、認知状況や期待、資金調達課題に関するアンケートを実施した。対象は金融機関と直接対話する立場の経営層・経理責任者である。認知度は50.5%で、一層の周知と理解醸成が必要。想定活用シーンは既存借入の借り換えが50.1%で最多だが、事業性融資の促進という制度趣旨を踏まえると、事業将来性を見越した伴走支援、成長投資、事業承継における活用が期待される。金融機関に期待する内容はビジネスモデルの「事業理解力」が60.9%で最も高く、制度普及は金融機関と企業の継続的かつ双方向の対話が重要である。

調査期間:2025年12月10日~2026年1月9日(インターネット調査)

有効回答数:4,692件(経営層、経理責任者)

『企業価値担保権』とは

不動産や経営者保証に頼らず、企業が持つ事業そのものの価値を担保として融資を受けられるようにする新しい枠組み。

多くのスタートアップや中小企業は、担保にできる不動産を有していないケースが多いことや、経営者保証が事業継承の妨げになることなどから、必要な資金を借りにくい状況があった。『企業価値担保権』では企業の事業内容や収益の見通し、事業将来性などを総合的に評価して融資の判断を行うため、成長をめざす企業が融資を受けやすい環境が整備されることになる。

『企業価値担保権』の認知度は50.5%、一層の周知が必要

2026年5月25日、『事業性融資の推進等に関する法律』(事業性融資推進法)が施行される。この法律は事業将来性や価値そのものを担保とした融資(事業性融資)を促進し、資金調達を円滑化するもので、約120年振りに融資に関わる法律上の新たな担保権『企業価値担保権』が創設される。金融庁は2025年12月に公表した「地域金融力強化プラン」にて、地域金融機関に対し、企業の成長支援やM&A・事業承継、事業再生、DX支援など、経営課題に踏み込んだ伴走型支援を強化する方針を示している。『企業価値担保権』は、その取り組みのひとつに位置付けられ、企業が新たな担保制度を活用することで金融機関との連携を深め、事業の実態や成長可能性に基づいた資金調達を可能とすることを目的としている。

『企業価値担保権』に関する認知度を確認したところ、「制度の内容を含めてよく知っている」との回答は1.7%、「制度の内容を含めてある程度知っている」は15.0%となった。「名前は聞いたことがあるが、制度の内容は知らない」と合わせた『企業価値担保権』の認知度は全体の約半数となる50.5%となった。属性別にみると、規模が大きい企業や業歴が長い企業が認知度は高い傾向であった。地域においては、「中国」が55.2%と最も高く、「中部」が53.7%、「東北」「北陸」が53.6%と続いた。最も低かったのは「関東」の47.4%で、地域ごとの金融機関数の違いも影響していると考えられるが、認知度には地域差が見られた。

ただ、「知らない」企業が約半数を占めることも事実であり、制度の円滑な活用促進に向けては、内容・効果・活用手続に関する一層の周知と理解醸成が必要となろう。

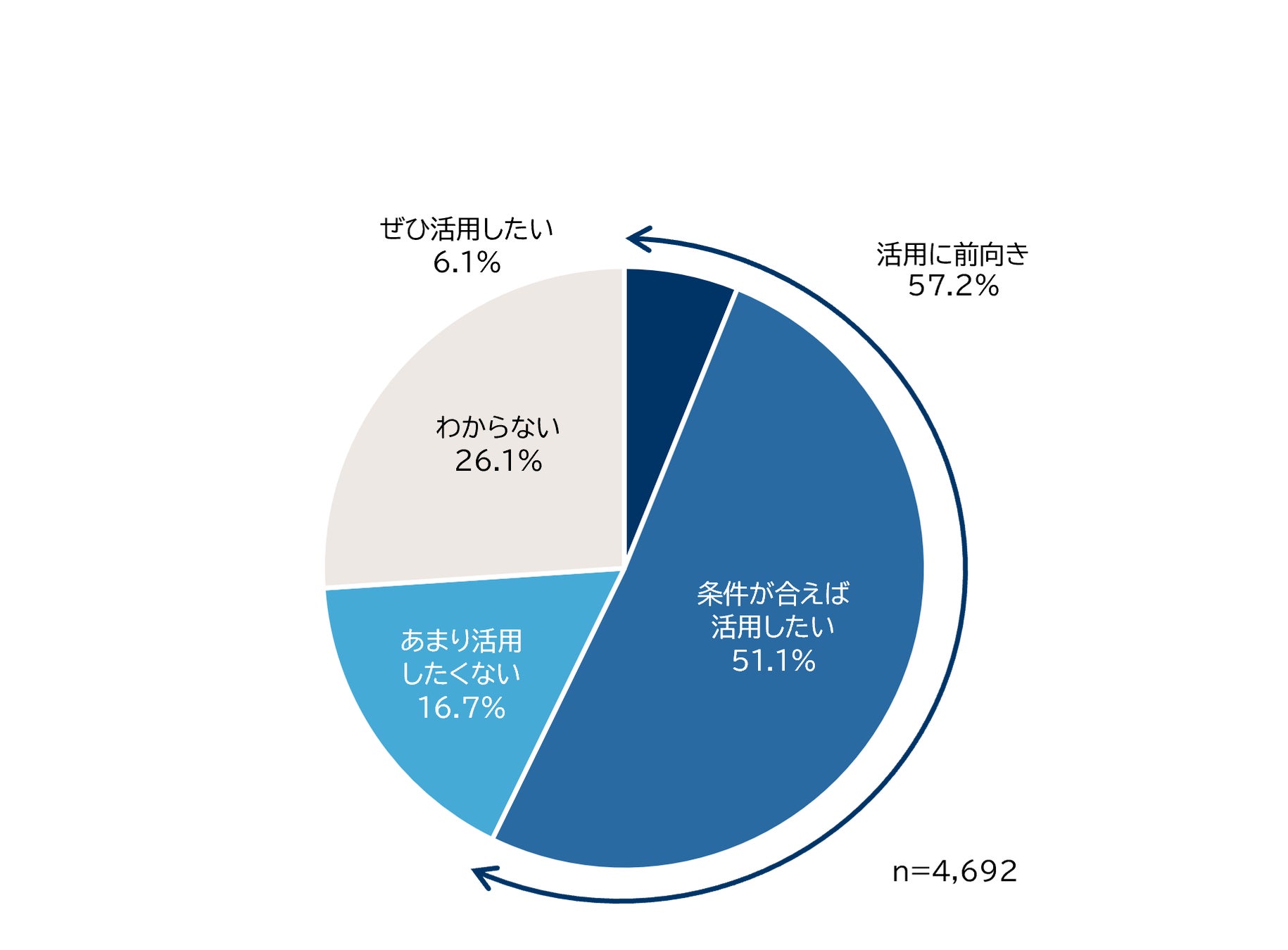

57.2%が活用に前向き、若い企業ほど高関心

『企業価値担保権』の概要を説明したうえで活用意向を確認したところ、「ぜひ活用したい」の6.1%と「条件が合えば活用したい」の51.1%を合わせた、「活用に前向き」な企業は57.2%に達し、多くの企業が新しい融資制度に関心を寄せていることが窺える。

業歴を見ると、「10年未満」の企業では「活用に前向き」が74.9%で、「10~30年未満」でも63.5%と全体平均を上回った。また、売上規模が「10億円未満」の企業も活用意向が高く、ニーズが高いことが分かった。業歴が浅い企業や規模の小さい企業は、不動産担保や経営者保証を前提とした従来型の融資では、期待通りの資金調達が難しい場面が多く、事業将来性を評価する『企業価値担保権』に強い関心を示していると考えられる。また、借入依存度を表す指標である有利子負債月商倍率をみると、借入負担が大きい企業ほど活用意向が高く、「事業拡大に向けた追加融資確保に苦慮しており、過去(経営者保証や担保、決算内容)ではなく、未来(事業将来性)を評価して欲しい」といった声も聞かれる。借入過多により追加融資が困難な企業でも、技術力・ノウハウ・顧客基盤といった「事業将来性」が評価されれば、新たな資金調達の可能性がある。また、早期の事業再生を促す仕組みとしても期待されており、『企業価値担保権』は新たな資金調達手段として、幅広いシーンでの活用が見込まれる。

想定活用シーンは既存借入の借り換えが50.1%で最多、伴走支援、成長投資、事業承継などの活用が一層期待

『企業価値担保権』をどのようなシーンで活用したいかを確認したところ、最も多かったのは「既存借入の借り換えによる金利・条件の改善」の50.1%であった。金利のある世界への回帰で既存債務の見直し需要や、資金調達条件の見直し手段として同制度活用を期待しているものと思われる。『企業価値担保権』は、企業と金融機関の緊密な関係構築を法的に基礎づけることで、信用リスクを抑え「事業将来性に基づく融資」を後押しする制度である。そのことを踏まえると、条件改善を意図した借り換えが可能になるのは、金融機関が、事業将来性を評価し、覚悟を持って企業と緊密な関係性を構築しようとする場合などに限られることには留意が必要であろう。

次いで、「金融機関のアドバイザリー機能を活用した成長加速」の29.4%とライフステージに応じた伴走支援に対する期待が見て取れる。「M&Aによる事業の拡大や新規分野への参入」は26.6%と成長投資局面での活用も一定のニーズが見られた。

属性別に見ると、想定活用シーンには明確な違いが表れている。業歴が浅い企業は「開業資金や新規事業立ち上げ期の資金」ニーズとして期待が高く、成長初期段階での活用を想定している。企業の声として「研究開発資金として活用したい」、「事業拡大に向けた投資資金として活用したい」などが聞かれた。「M&Aや新規分野への進出といった戦略的投資のための資金」ニーズは、売上高が「50億円以上」になると高い傾向となった。売上高が「10億円未満」になると、「事業承継などのため経営者保証を外したい」との回答が高い傾向となった。「有利子負債月商倍率」に着目すると興味深い傾向がみてとれる。有利子負債月商倍率が「5倍以上」の企業は「既存借入の借り換え」の割合が高かった。「借入無」の企業は「アドバイザリー機能をフル活用して成長を加速」、「M&Aによる事業規模拡大や新規分野への参入」の割合が高く、金融機関にとってはこれまでとは異なる融資アプローチとなる可能性がある。

『企業価値担保権』は、企業の成長段階や経営者の置かれた状況によって、借り換え、成長投資、事業承継・再生など多様な場面での活用が想定されている。金融機関には、企業ごとのニーズやライフステージに応じた、画一的にならない運用が求められる。

金融機関への期待「事業理解力」が60.9%で最多

『企業価値担保権』活用に向けて、金融機関に対してどのようなことを期待しているのかを確認したところ、「事業理解力(決算書などの数字だけでなく、ビジネスモデルや技術を深く理解してほしい)」が60.9%と最も高く、「評価の納得感(ビジネスモデルや将来性をどのように評価したのか、根拠を説明してほしい)」が49.6%で続いた。

制度活用にあたり、企業は金融機関に対し、従来の財務情報中心の審査から一歩踏み込み、事業そのものへの深い理解と、透明性の高い評価を行うことを期待している。単に決算書の数値を見るだけでなく、ビジネスモデルや保有技術、競争優位性といった非財務情報まで含めて本質的に理解する「事業理解力」を求めているといえる。「事業理解力」への期待は、新たなビジネスモデルで成長を図るスタートアップを含む業歴「10年未満」の企業や「サービス業」で高い傾向がみられた。

企業が「深く理解されている」「評価に納得できる」と感じるためには、金融機関が事業の実態や将来性を“見極める”目利き力を発揮し、現状分析や事業計画づくり、改善策策定のプロセスを共に進めることが重要である。こうした対話を言語化し、プロセスを透明化することが、金融機関の目利き力を示す証となり、差別化にもつながる。

一方で、金融機関が企業の実態を正確に把握し将来性を適切に評価するには、企業側が自社の強みを活かした成長シナリオを検討し、明確な戦略と収益見通しに基づいた事業計画を整理整頓することが重要である。金融機関への期待だけでなく、企業自らが必要な情報を適切に開示する姿勢が不可欠である。

『企業価値担保権』は、企業と金融機関の継続的なモニタリングと対話を前提とした制度である。金融庁も「借り手・貸し手の緊密かつ継続的な対話」を制度の意義として示しており、企業側の期待は制度理念と一致していると言える。

メリットの大きさが前提、一行集中への肯定派は52%、分散派46%

『企業価値担保権』について、制度上では複数の金融機関が共同で設定することも可能である。しかし成長途上の企業への融資という一般的な利用場面を想定すると、関与する金融機関は限定され、実務上はメインバンク一行との取引になるケースが多いと考えられる。

そこで、『企業価値担保権』を利用することを前提に、「メインバンク一行に取引を集中させること」についての考えを確認したところ、「一行取引になっても構わない」が20.9%、「メリットが大きければ検討する」が31.0%と一行取引に肯定的な企業が52.0%と過半を超えた。一方、「リスク分散の観点から一行集中は避けたい」と回答した企業は46.0%となり、企業側の資金調達リスクを分散したい意向も強いことが分かった。

『企業価値担保権』の案内3.8%、普及はこれから

『企業価値担保権』について、金融機関から案内があったかどうかを確認したところ、現時点ではあるが、「案内があった」は3.8%にとどまった。普及に向けて金融機関による企業価値評価の難しさや担保価値の変動性、人材育成、既存担保との関係、企業側の準備負担、情報開示の必要性などが課題と想定される。金融機関も金融庁や様々な外部専門機関の勉強会などを通じて活用に向けた検討を進めている。調査時点では「組織として『企業価値担保権』の可能性は感じつつ方針が決まっているわけではない」との声も聞かれる。各金融機関は制度開始に向けて、組織体制や運用上の課題整理など進めている。ただ現時点では主に本部担当や営業企画部門の情報収集や内部検討の段階にとどまっている金融機関が多いとみられる。

現段階で案内をしていたり、勉強会に参加している金融機関は、新しい融資制度に対し先駆的な行動がとれているといえる。さらに、案内を行った金融機関をみると、「メインバンク以外」からの案内も約3割存在した。

「経営者保証を必要としない融資」の利用意向は78.1%

従来とは異なる融資方法への利用意向を確認したところ、「経営者保証を必要としない融資」は78.1%が「利用したい(「ぜひ利用したい」と「やや利用したい」の合計)」と回答し、経営者個人のリスクを軽減できる仕組みに対する期待が極めて高いことが分かった。また、「不動産担保がなくても事業全体の価値を基に、将来の収益力を評価して受けられる融資」や、「融資後も金融機関が事業成長を伴走支援する融資」も、7割以上が「利用したい」と回答している。従来の資金調達スキームでは実現できず、不動産担保や経営者保証が従来型資金調達における課題であることが確認でき、『企業価値担保権』の活用期待につながろう。

まとめ

『企業価値担保権』は、従来の不動産担保や経営者保証に依存しない新たな資金調達手法として、市場から関心を寄せられている。調査結果でも、制度に対する企業の関心は高く、特に業歴が浅い企業や中小企業において、事業将来性を中心とした柔軟な融資へのニーズが顕著であった。アーリーステージの新規事業やM&A、事業承継、事業再生など多様なフェーズにおいて活用余地が広いことも、制度への関心を高めている。

企業が金融機関に求める支援として、業界・市況・地域経済に関する情報提供、課題把握や提案を含む経営支援・助言、販路・協業先の紹介といったビジネスマッチング、さらにはM&Aに関する支援まで幅広い声が寄せられた。これらのニーズはいずれも、金融機関に対して「資金提供者」にとどまらず、企業の成長を支える“伴走者”としての役割を期待していることを示している。

金融機関が企業の“伴走者”として将来性を適切に評価するには、両者の継続的で双方向の対話が欠かせない。企業自身も強み・成長シナリオ・リスクを言語化し、必要な情報を主体的に提供する姿勢が重要である。こうした対話と情報開示の積み重ねによって情報の非対称性が解消され、金融機関はより適切な支援を行いやすくなり、企業も制度を効果的に活用できる。

制度の本格的な普及に向けては、評価の透明性向上や情報開示の充実など、双方が信頼関係を築く環境整備が不可欠である。金融機関は金融庁や様々な外部専門機関の勉強会を通じて実務整備を検討し、金融庁も状況調査や勉強会を実施して実務整備を促している。日本全体では、賃上げ定着や投資拡大による“成長経営”へのシフトが進み、地域金融機関には地域経済を支える役割が期待される。『企業価値担保権』は、資金調達にとどまらず、企業の成長支援や地域活性化に貢献する制度へ発展していくことが期待される。