株式会社400Fのプレスリリース

家計診断・相談サービス『オカネコ』を運営する株式会社400F(フォーハンドレッド・エフ、本社:東京都中央区、代表取締役社長CEO:中村 仁、以下「当社」)は、全国の『オカネコ』ユーザー382人を対象に「オカネコ 新NISA3年目の利用実態調査」を実施しました。

2024年1月の新NISA制度開始から丸2年が経過し、いよいよ「3年目」の運用フェーズに突入しました。初期の熱狂が落ち着きを見せる中、継続利用者のリアルな運用成績や投資戦略の変遷、さらには未利用層が抱く心理的障壁の変化を可視化すべく、本調査結果を公表いたします。

「オカネコ 新NISA3年目の利用実態調査」結果サマリー

-

運用成績:9割超がプラスを享受。満足度の裏に「資金捻出」の悩み

-

2026年の戦略:成長投資枠で進む「日本株シフト」

-

未利用層の心理:知識不足とリスク回避が依然として高い

-

1,800万円の投資枠:最短5年で「枠埋め」は2割強、10年以上の長期計画が約半数に

-

運用成績:9割超がプラスを享受。満足度の裏に「資金捻出」の悩み

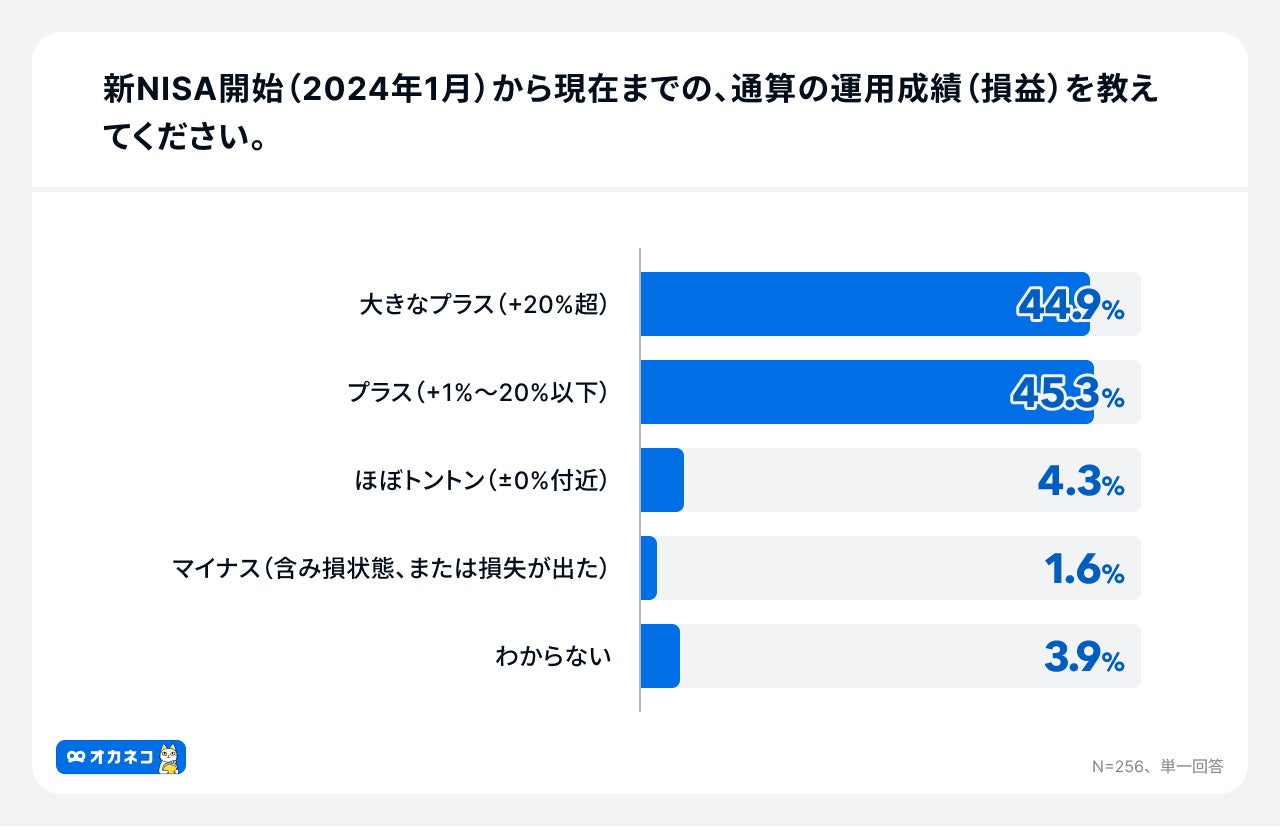

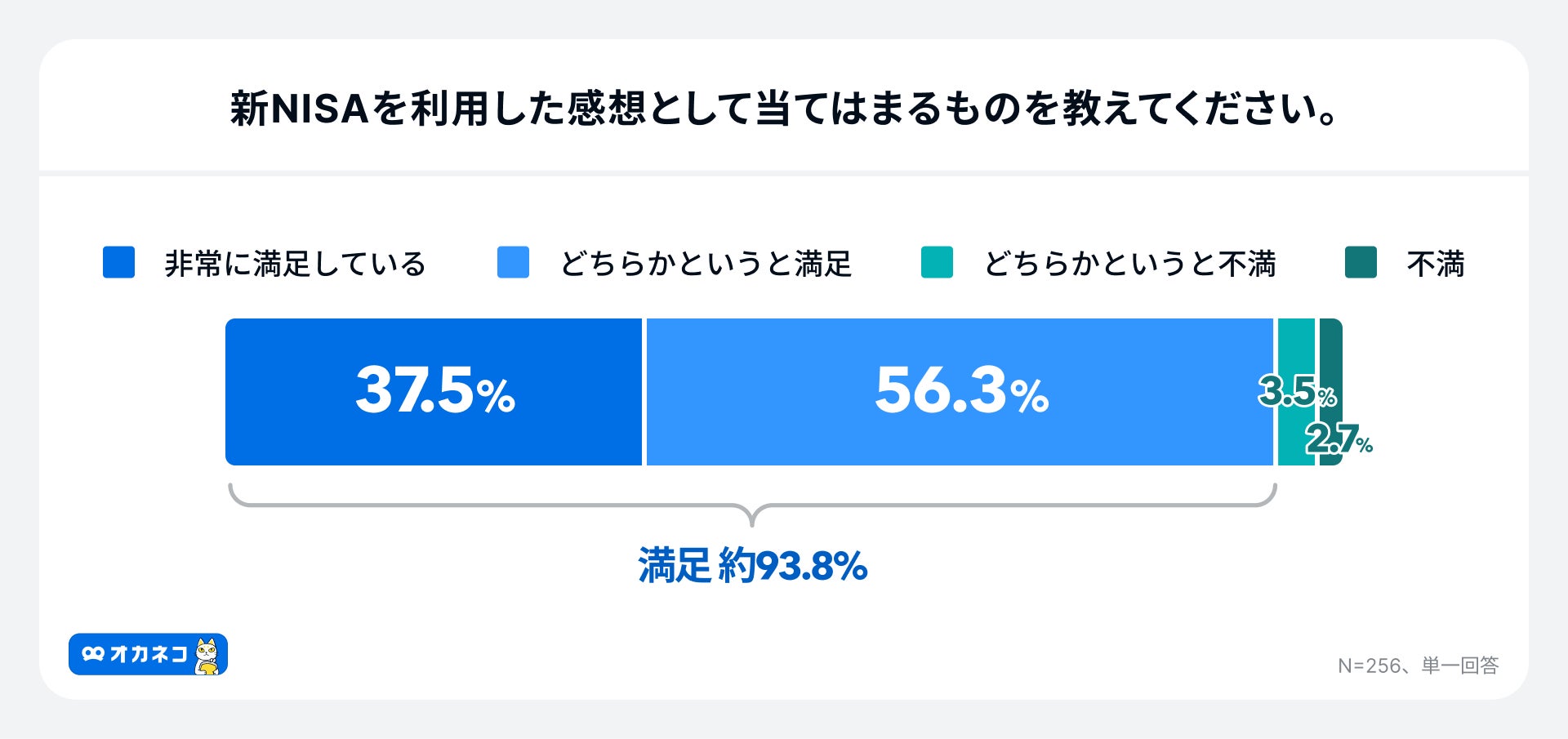

新NISA開始から現在までの運用成績を尋ねたところ、「大きなプラス(+20%超)」44.9%、「プラス(+1%〜20%以下)」45.3%となり、合計90.2%が利益が出ている状態であることが分かりました。この成功体験を背景に、利用者の93.8%が制度利用に対して「満足」(「非常に満足している」37.5%、「どちらかというと満足」56.3%)と回答しています。

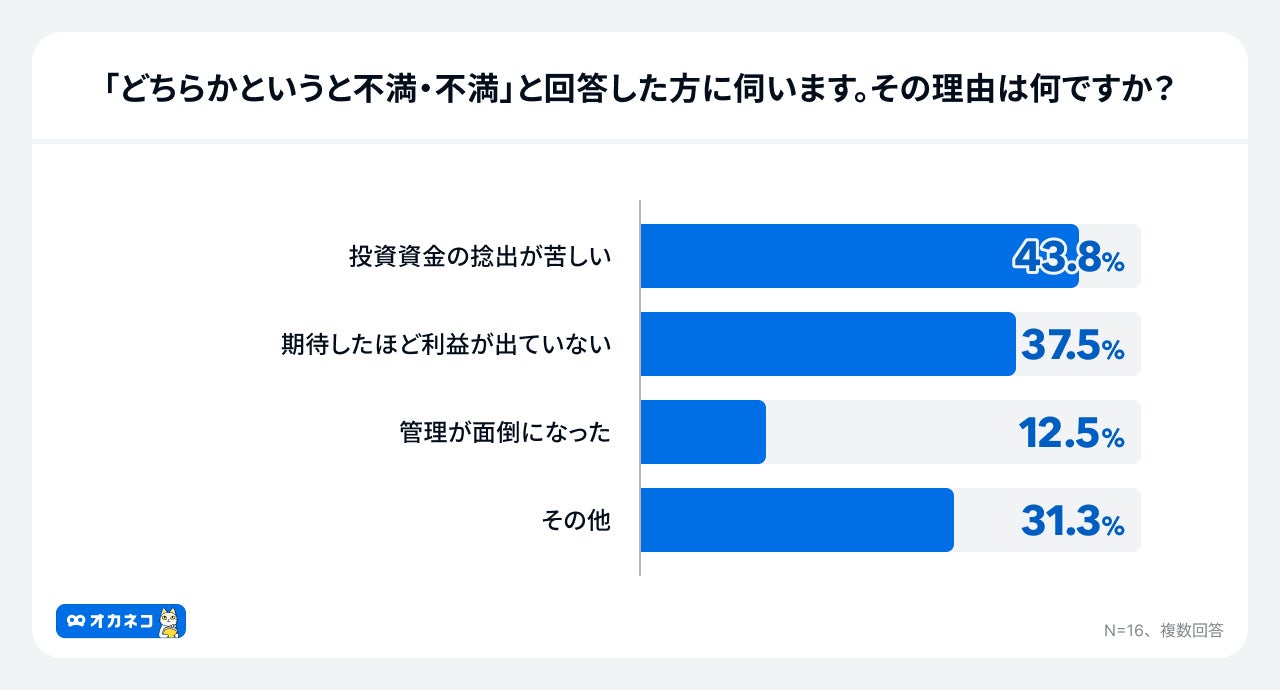

一方で、一部の不満層(計6.3%:内訳は「どちらかというと不満」3.5%、「不満」2.7%)に理由を尋ねたところ、「期待したほど利益が出ていない」37.5%を抑え、「投資資金の捻出が苦しい」43.8%が最多となりました。昨今の物価高騰が家計を圧迫しているからか、投資資金の確保が個人の継続性を左右する満足度の重要な変数となっている実態が浮き彫りになりました。

-

2026年の戦略:成長投資枠で進む「日本株シフト」

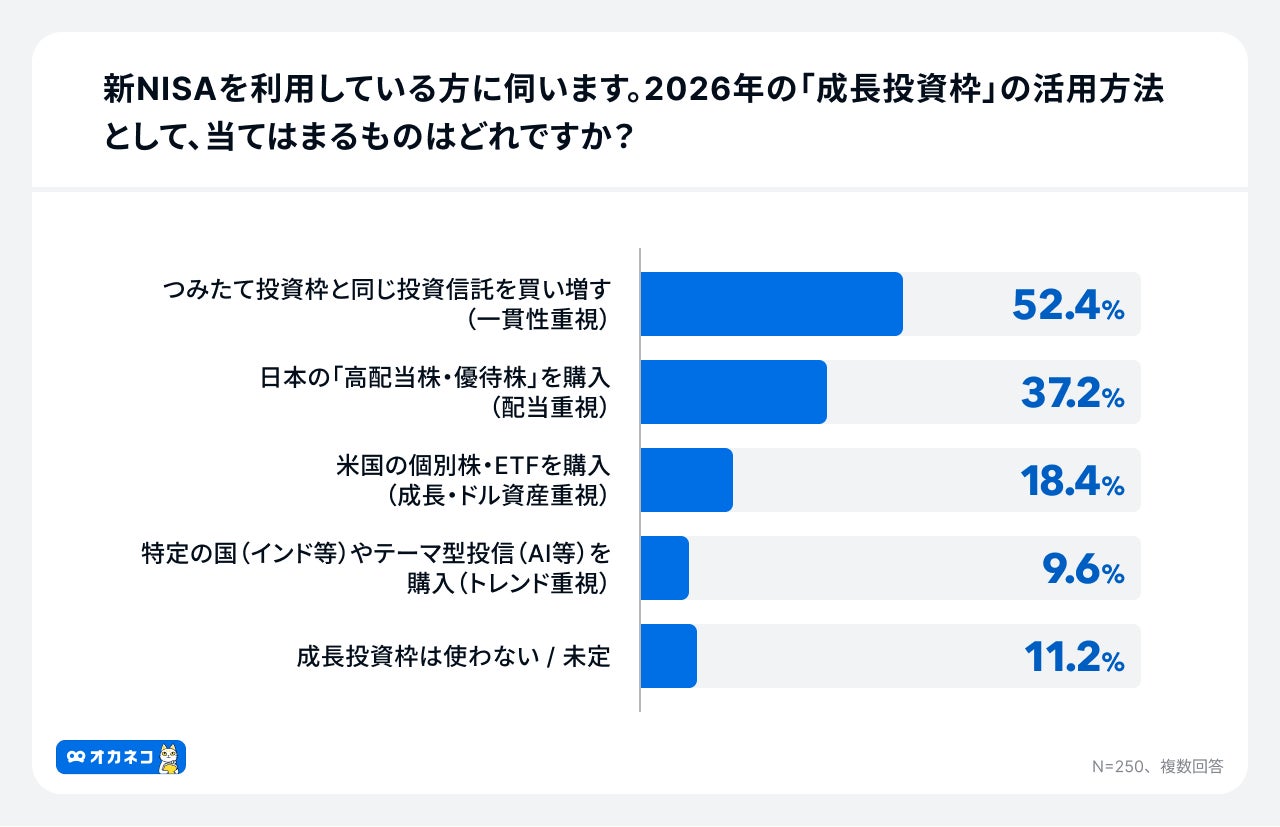

2026年の成長投資枠の活用方法について尋ねたところ、「つみたて投資枠と同じ投資信託を買い増す」52.4%という一貫した姿勢が過半数を占めました。 一方で、個別資産への投資意欲では、「日本の高配当株・優待株」37.2%が「米国個別株・ETF」18.4%の約2倍に達しています。為替の不透明感や日本企業の株主還元強化を背景に、個人投資家の関心が国内資産のインカムゲインへとシフトしている傾向が見て取れます。

-

未利用層の心理:知識不足とリスク回避が依然として高い

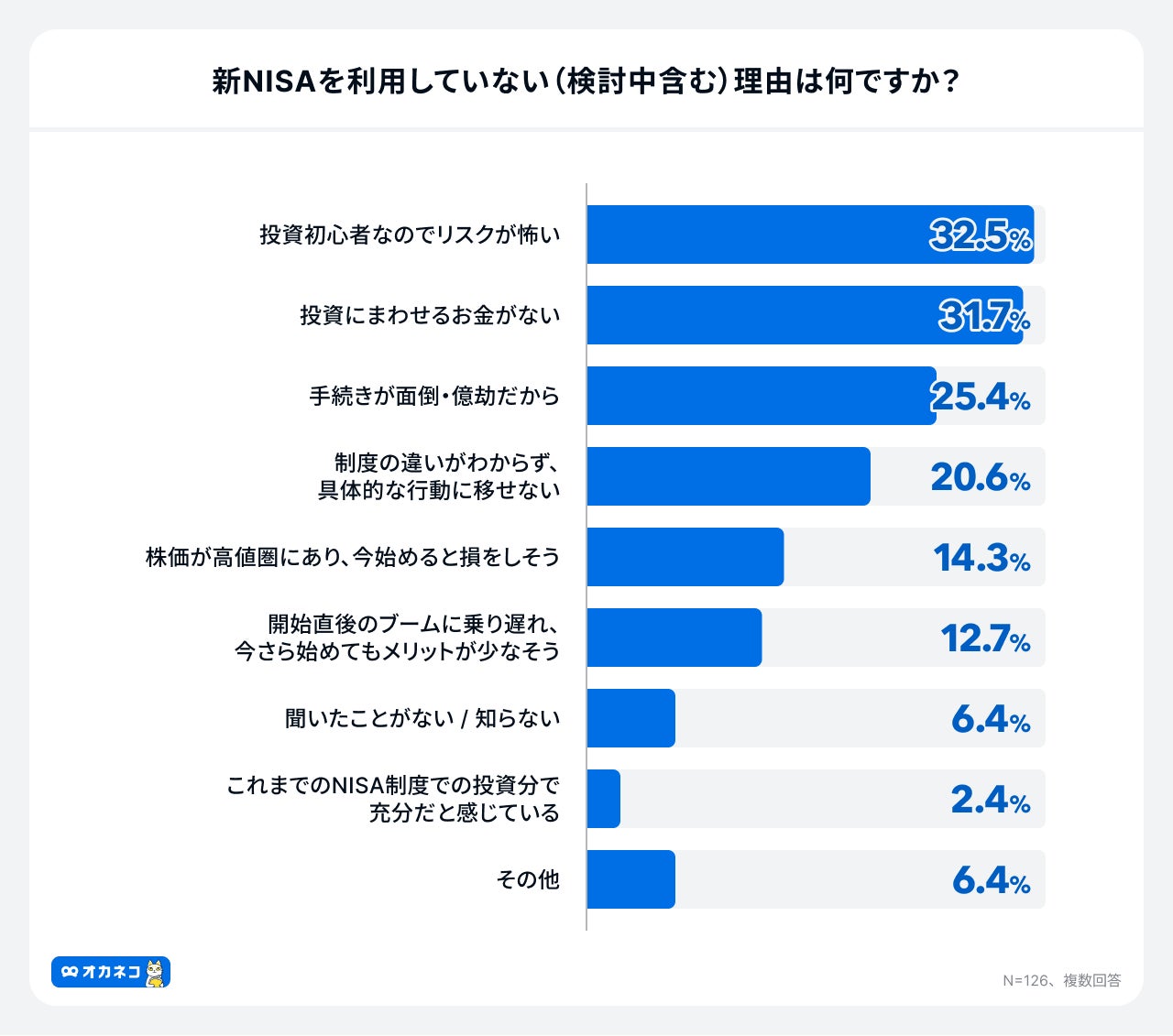

新NISA制度開始から丸2年が経過した現在も利用に至っていない層に対し、その理由を尋ねたところ、最も多かったのは「投資初心者なのでリスクが怖い」32.5%、次いで「投資にまわせるお金がない」31.7%という結果になりました。

また、実務的な要因として「手続きが面倒・億劫だから」25.4%や「制度の違いがわからず、具体的な行動に移せない」20.6%といった回答が上位に並びました。制度開始から2年が経過した現在においても、利用開始にあたっての手続きや制度理解を課題に挙げる層が一定数存在している実態が示されています。あわせて、今回の調査では「株価が高値圏にあり、今始めると損をしそう」14.3%や「開始直後のブームに乗り遅れ、今さら始めてもメリットが少なそう」12.7%といった、現在の相場水準や利用開始のタイミングを懸念する回答も得られました。

-

1,800万円の投資枠:最短5年で「枠埋め」は2割強、10年以上の長期計画が約半数に

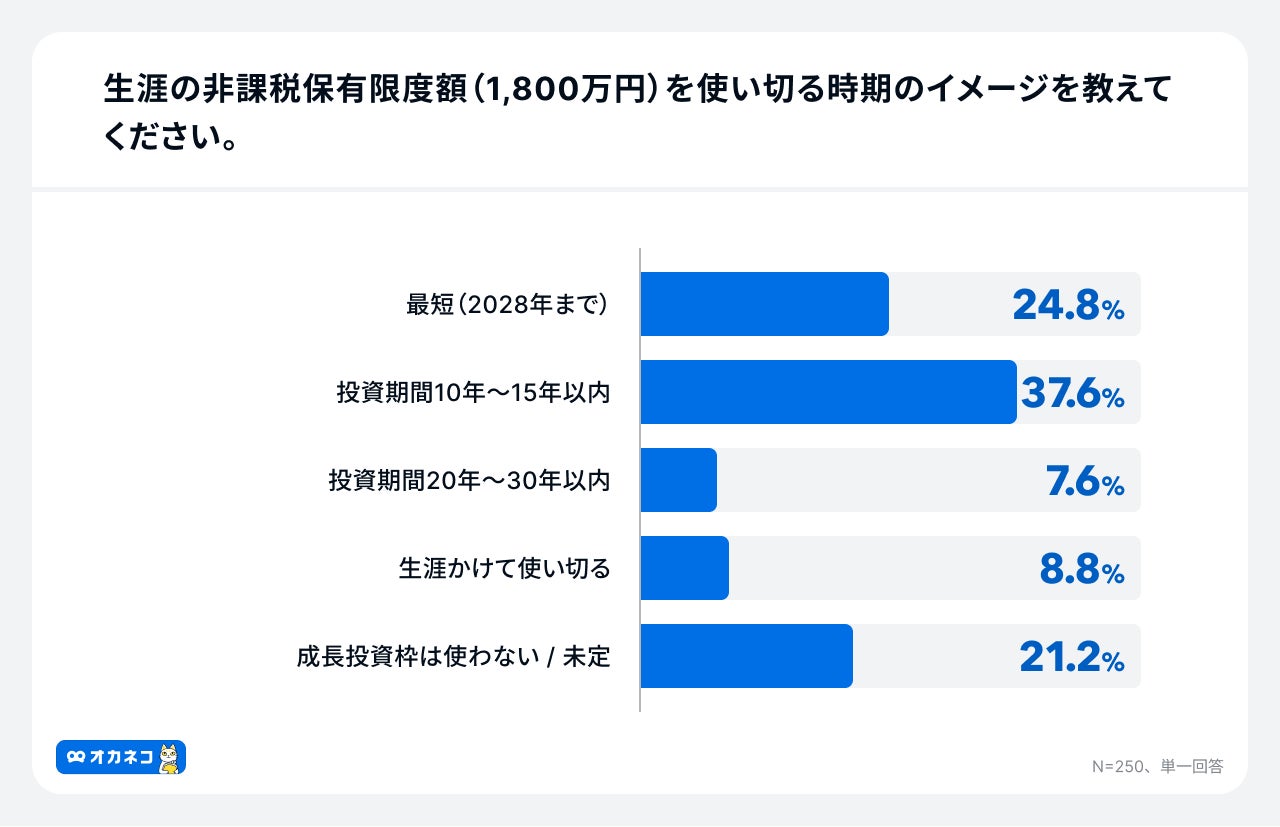

新NISAの生涯非課税保有限度額である1,800万円の使い切り計画については、「投資期間10〜15年以内(37.6%)」が最多となりました。年間投資枠を最大限活用し、5年での最短達成を目指す「最短(2028年まで)」は24.8%に留まっています。 また、「投資期間20〜30年以内」7.6%、「生涯かけて使い切る」8.8%、「使い切る予定はない・わからない」21.2%と、非課税枠の大きさを踏まえ、自身の収入やライフイベントに合わせて無理のないペースで投資を継続しようとする傾向が見て取れます。

今回の調査結果から、新NISA利用者の多くが運用成績において成功体験を得ている一方、満足度においては「市場の動向」と同等に「家計の余力」が重要な変数となっている実態が明らかになりました。また、未利用層においては、リスクへの心理的ハードルや資金面に加え、手続きや制度理解といった実務的な課題が依然として存在する現状が浮き彫りとなりました。

当社は、家計診断・相談サービス『オカネコ』を通じて、ユーザーが自身の家計状況を客観的に把握し、適切な資産形成の判断を行えるよう、お金のプロによる専門的なアドバイスとサポートを引き続き提供してまいります。

調査概要

-

調査名:オカネコ 新NISA3年目の利用実態調査

-

調査方法:WEBアンケート

-

調査期間:2026年1月10日(土)~2026年1月12日(月)

-

回答者:全国の『オカネコ』ユーザー382人

-

回答者の年齢:30代以下18.6%、40代26.4%、50代32.2%、60代以上22.8%

-

回答者の世帯年収:400万円未満24.4%、400万円以上600万円未満20.7%、600万円以上800万円未満16.0%、800万円以上1,000万円未満12.8%、1,000万円以上1,200万円未満6.3%、1,200万円以上13.1%、わからない6.7%

※調査結果データの引用、転載に際しては必ず「オカネコ 新NISA3年目の利用実態調査」または「家計診断・相談サービス『オカネコ』調べ」と記載してください。

『オカネコ』について

スマホから居住地や年齢、年収、家族構成などの約20問の質問に答えるだけで、同エリア・同年代・同世帯構成の人と比較したユーザーの家計状況を診断。さらに、診断結果から推定した簡易ライフプランやFP(ファイナンシャルプランナー)や公的保険アドバイザー等の資格を持つお金のプロから個別アドバイスコメントが届き、ユーザーはチャットや面談で個別相談もすることができます。匿名・無料で気軽に利用できるオンラインサービスです。

会社概要

“お金の問題を出会いで解決する”ことを理念に2017年11月に設立。自社でお金のプロ(FP・公的保険アドバイザー等)を抱え、オンライン上で直接ユーザーに金融商品や転職、不動産を仲介するオカネコ事業(ToC)と、金融機関や金融サービスプロバイダーに対してユーザーとのコミュニケーション最適化を支援するオカネコ Partners事業(ToB)、日本の個人金融資産にアプローチするFinTechスタートアップです。どんな立場の人にも有効な「お金の問題解決」の機会を提供し続けます。

-

会社名:株式会社400F(フォーハンドレッド・エフ)

-

本社:〒103-0026 東京都中央区日本橋兜町9-1 兜町第2平和ビル FinGATE BLOOM 4F

-

設立: 2017年11月1日

-

代表者:代表取締役社長CEO 中村 仁

-

事業内容 :『オカネコ』の運営、金融オンライン・アドバイザー事業(金融サービス仲介+保険代理店事業)、金融機関向け顧客接点最適化サービス『オカネコPartners』の運営、オウンドメディア『オカネコマガジン』の運営、転職サービス『オカネコ転職』の運営、保険比較サイト『オカネコ保険比較』の運営、金融教育サービス『OKANE-KOllege』の運営