借金・借入に関する意識調査

株式会社LandSitzのプレスリリース

※本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「不動産投資の裏側を知る教科書」である旨の記載

・不動産投資の裏側を知る教科書(https://landsitz.work/)へのリンク設置

・アンケート取得期間:2025年11月13日~2025年11月27日

<男女240人にアンケート調査を実施>

不動産投資に関する情報を発信するオウンドメディア「不動産投資の裏側を知る教科書」(運営:株式会社LandSitz、https://landsitz.biz/)は、全国の10代~70代の男女240名を対象に、借金・借入に関する意識調査を実施いたしました。

本調査では、借金や借入の経験の有無、その目的や金額、借入先、さらには返済のために始めた行動や借金に対する満足度について調査。その結果、約79%が借金や借入の経験があり、その目的は「生活費の補填」が最多で45.8%、借入先は「消費者金融」が最多で30.0%という実態が明らかになりました。

一方で、借金をしたことに対して「できればしたくなかった」と回答した人が61.6%と過半数を占め、多くの人が不本意ながら借入に頼らざるを得ない状況にあることが浮き彫りとなりました。

※「不動産投資の裏側を知る教科書」でも同様の内容を公開中(https://landsitz.work/debt-experience/)

【調査サマリー】

調査期間:2025年11月13日2025年11月27日

調査方法:インターネット調査

調査対象:全国の10代70代の男女

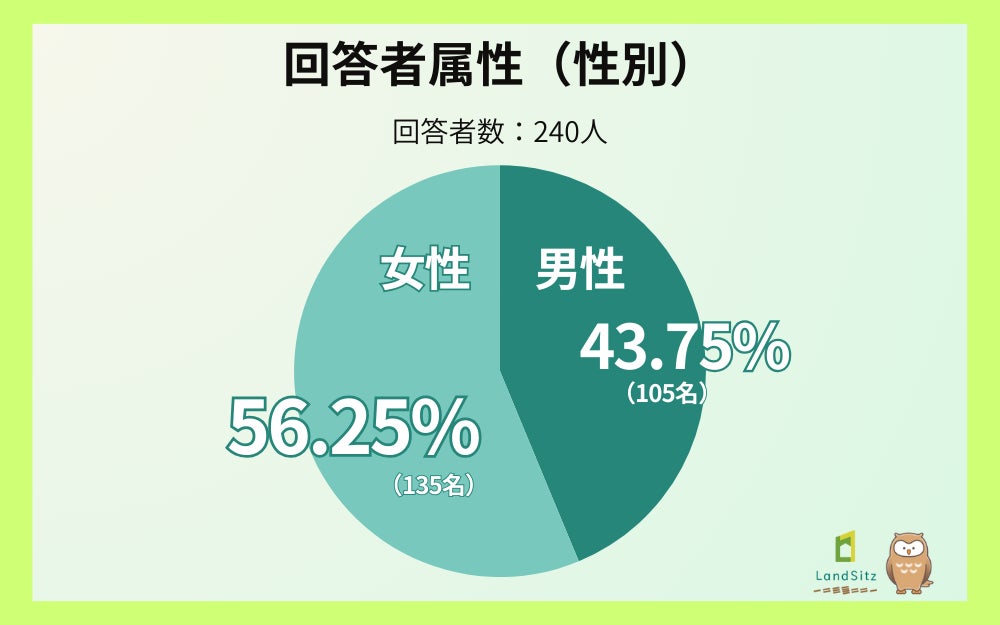

有効回答数:240名(男性105名、女性135名)

調査結果詳細

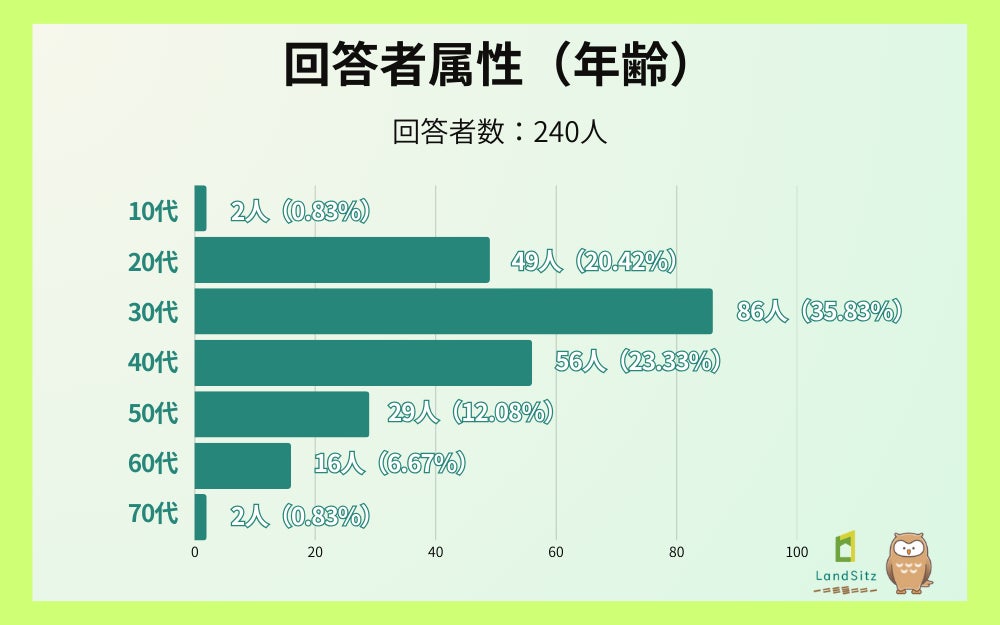

1. 回答者属性

今回の調査では、女性が56.25%(135名)、男性が43.75%(105名)という構成となりました。

年代別では、30代が最多で35.8%(86名)、次いで40代が23.3%(56名)、20代が20.4%(49名)と続き、働き盛り世代からの回答が全体の約8割を占める結果となりました。

【年代別内訳】

10代:0.83%(2名)

20代:20.42%(49名)

30代:35.83%(86名)

40代:23.33%(56名)

50代:12.08%(29名)

60代:6.67%(16名)

70代:0.83%(2名)

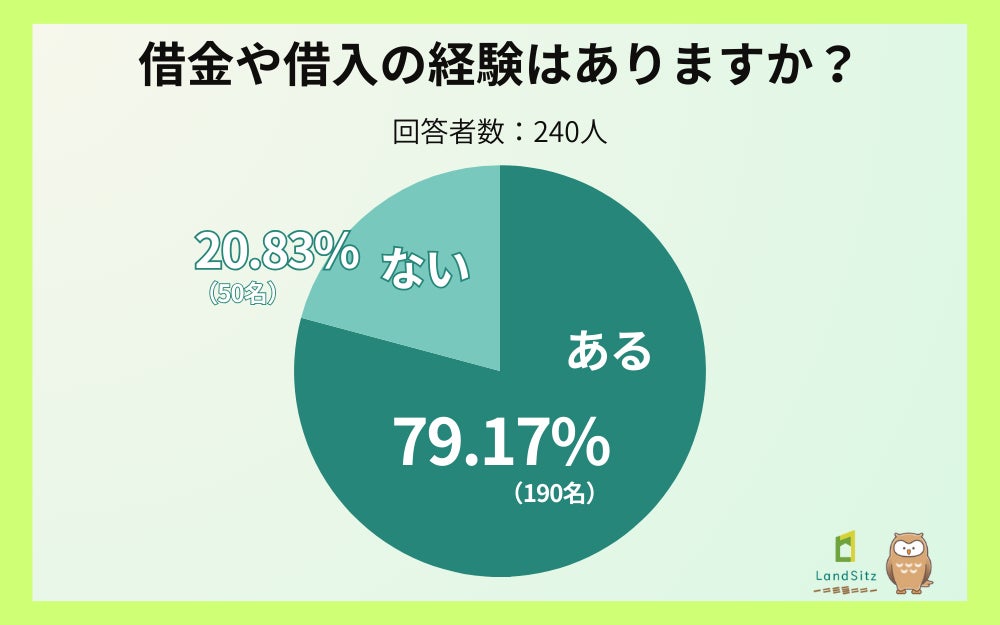

2. 借金・借入の経験:約79%が「経験あり」と回答

「借金や借入の経験はありますか?」という質問に対し、「ある」と回答した人が79.17%(190名)と約8割を占め、「ない」と回答した人は20.8%(50名)にとどまりました。

【借金・借入の経験】

ある:79.17%(190名)

ない:20.83%(50名)

この結果から、多くの人が人生のどこかのタイミングで借金や借入を経験していることがわかります。住宅ローンや自動車ローン、奨学金などのいわゆる「ポジティブな借入」から、生活費の補填やクレジットカードのキャッシングなど、さまざまな形での借入が含まれていると考えられます。

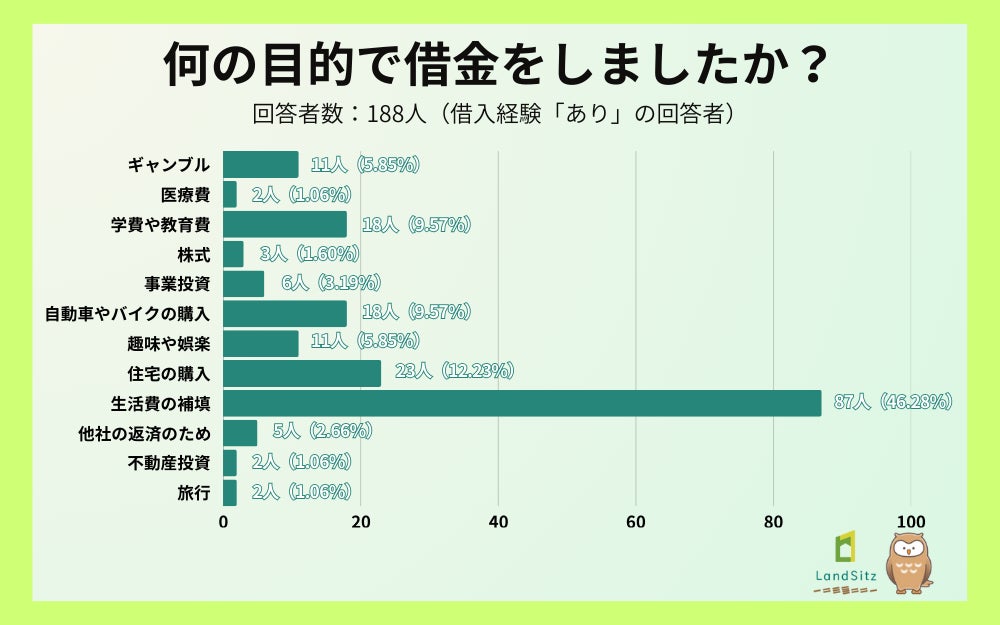

3. 借入の目的:「生活費の補填」が45.8%で最多

借金や借入の経験が「ある」と回答した190名に対し、「何の目的で借金をしましたか?」と質問したところ、「生活費の補填」が87名(46.28%)で最多となりました。

次いで「住宅の購入」が23名(12.23%)、「学費や教育費」と「自動車やバイクの購入」が各18名(9.57%)と続きました。

【借入の目的】

生活費の補填:46.28%(87名)

住宅の購入:12.23%(23名)

学費や教育費:9.57%(18名)

自動車やバイクの購入:9.57%(18名)

ギャンブル:5.85%(11名)

趣味や娯楽:5.85%(11名)

事業投資:3.19%(6名)

他社の返済のため:2.66%(5名)

株式:1.6%(3名)

医療費:1.06%(2名)

不動産投資:1.06%(2名)

旅行:1.06%(2名)

生活費の補填が約半数を占めるという結果は、物価高騰や賃金の伸び悩みといった経済環境の影響を受け、日々の生活を維持するために借入に頼らざるを得ない層が一定数存在することを示しています。

一方で、住宅や自動車の購入、学費など、将来への投資や資産形成のための借入も上位にランクインしており、計画的な借入を行っている層も存在することがわかります。

【回答者の声:借入の目的】

生活費の補填について、自由記述では切実な声が寄せられました。

「収入がガツンと減ったり、出費が一気に重なった時とか、どうしても乗り切るためにお金が必要で、他に頼れるものがなかったんですよね。『今だけのつもり』で借りたけど、返済のこと考えるといつも頭の片隅に残ってて、気持ち的にもどんよりしてました」(50代男性)

「低所得過ぎて、日々の生活でいっぱいいっぱいです」(50代男性)

「収入の範囲内で生活したかったが、現状は借り入れしないと生活が困難」(30代男性)

一方、前向きな借入の声も

「新卒の時でもあり、当然お金はない状態で、なおかつ車がないと不便な職場だったため、すぐに車が手配できたので良かったと思います」(20代男性)

「期限のある学費を納めるために即融資は必須だったので」(50代男性)

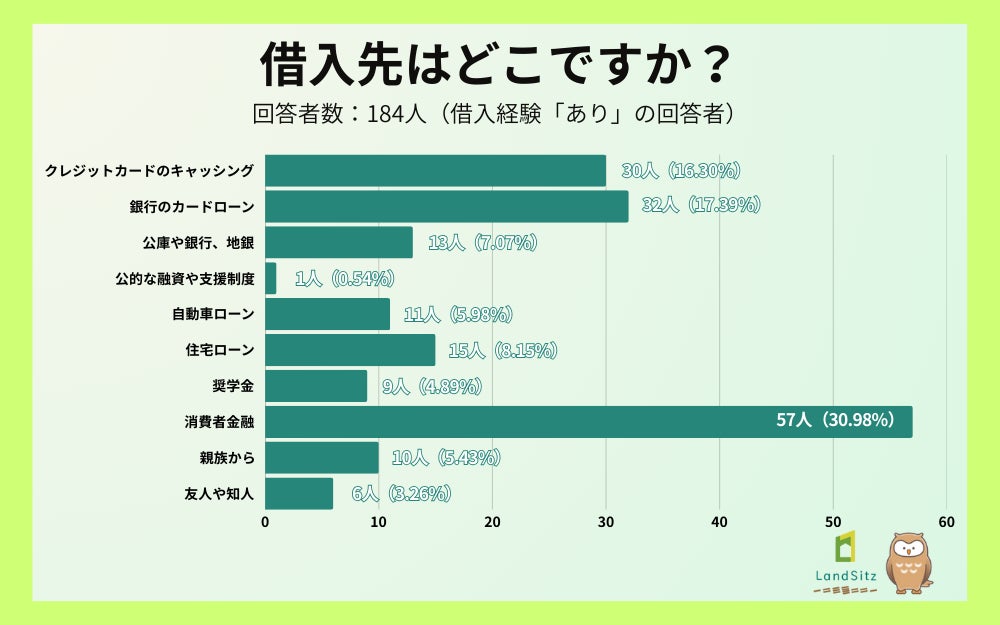

4. 借入先:「消費者金融」が30.98%でトップ

「借入先はどこですか?」という質問では、「消費者金融」が57名(30.98%)で最多となりました。次いで「銀行のカードローン」が32名(17.39%)、「クレジットカードのキャッシング」が30名(16.30%)と続きました。

【借入先】

消費者金融:30.98%(57名)

銀行のカードローン:17.39%(32名)

クレジットカードのキャッシング:16.30%(30名)

住宅ローン:8.15%(15名)

公庫や銀行、地銀:7.07%(13名)

自動車ローン:5.98%(11名)

親族から:5.43%(10名)

奨学金:4.89%(9名)

友人や知人:3.26%(6名)

公的な融資や支援制度:0.54%(1名)

消費者金融が最多という結果は、手軽さや審査の速さが選ばれる理由として考えられます。銀行のカードローンやクレジットカードのキャッシングといった選択肢も上位にランクインしており、比較的アクセスしやすい借入手段が広く利用されている実態が明らかになりました。

【回答者の声:借入先について】

「消費者金融から借りたのですがイメージが自分のなかであまりよくなかったので」(50代男性)

「親族から借りたので利息もないし、返すのに急がないといけないというプレッシャーもなかった」(60代男性)

「親族から借りましたが、借りをつくったことで頭があがらなくなりました」(60代男性)

「知り合いから借りたため、比較的柔軟に返済できている」(20代女性)

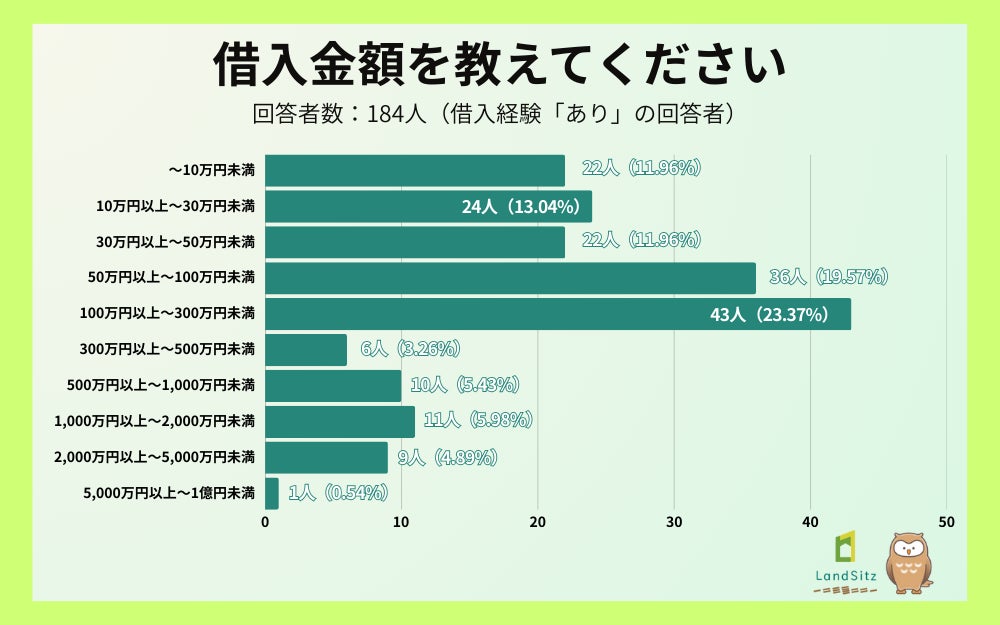

5. 借入金額:「100万円以上~300万円未満」が23.37%で最多

「借入金額を教えてください」という質問では、「100万円以上300万円未満」が43名(23.37%)で最多となりました。次いで「50万円以上100万円未満」が36名(19.57%)、「10万円以上~30万円未満」が24名(13.04%)と続きました。

【借入金額】

~10万円未満:11.96%(22名)

10万円以上~30万円未満:13.04%(24名)

30万円以上~50万円未満:11.96%(22名)

50万円以上~100万円未満:19.57%(36名)

100万円以上~300万円未満:23.37%(43名)

300万円以上~500万円未満:3.26%(6名)

500万円以上~1,000万円未満:5.43%(10名)

1,000万円以上~2,000万円未満:5.98%(11名)

2,000万円以上~5,000万円未満:4.89%(9名)

5,000万円以上~1億円未満:0.54%(1名)

少額の借入(100万円未満)が全体の約56.53%を占める一方で、1,000万円以上の高額借入も約11.41%存在しており、住宅ローンなどの大型ローンを組んでいる層も一定数いることがわかります。

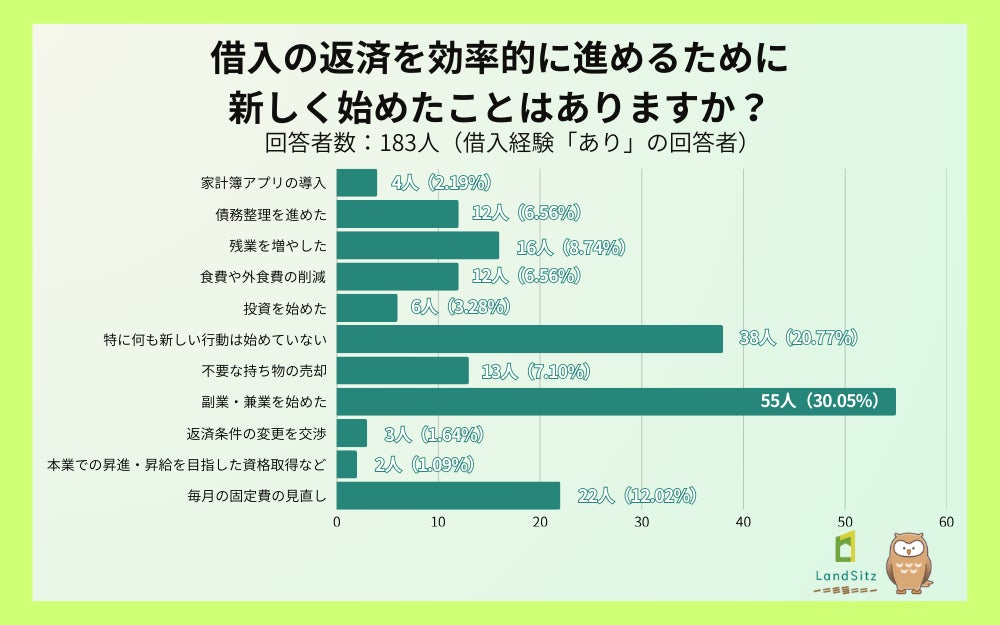

6. 返済のために始めたこと:「副業・兼業を始めた」が30.05%でトップ

「借入の返済を効率的に進めるために新しく始めたことはありますか?」という質問では、「副業・兼業を始めた」が55名(30.05%)で最多となりました。

次いで「特に何も新しい行動は始めていない」が38名(20.77%)、「毎月の固定費の見直し」が22名(12.2%)、「残業を増やした」が16名(8.74%)と続きました。

【返済のために始めたこと】

家計簿アプリの導入:2.19%(4名)

債務整理を進めた:6.56%(12名)

残業を増やした:8.74%(16名)

食費や外食費の削減:6.56%(12名)

投資を始めた:3.28%(6名)

特に何も新しい行動は始めていない:20.77%(38名)

不要な持ち物の売却:7.10%(13名)

副業・兼業を始めた:30.05%(55名)

返済条件の変更を交渉:1.64%(3名)

本業での昇進・昇給を目指した資格取得など:1.09%(2名)

毎月の固定費の見直し:12.02%(22名)

副業・兼業が最多という結果は、本業の収入だけでは返済が厳しい状況や、より早く返済を終えたいという意欲の表れと考えられます。働き方改革の推進や副業解禁の流れもあり、複数の収入源を確保する動きが広がっていることがうかがえます。

一方で、「特に何も新しい行動は始めていない」が2割を占める点も注目すべきです。これは、既に本業の収入で返済できている層もいれば、新たな行動を起こす余裕がない、または何をすれば良いかわからない層も含まれていると推測されます。

【回答者の声:返済のために始めたこと】

副業・兼業を始めた人の声

「全く新しいジャンルの副業にチャレンジすることになったのでそれは良かったと思うが、きっかけが借り入れの返済のためというのは良かったと言い難いため」(30代女性)

「自業自得ですが、返済の為に副業をしてるのがきつい」(40代男性)

「現在一人暮らしをしています。本業だけでは賄えなく副業を始めました。副業を通じ様々な出会いがあり良かった点もありますが、家族に借金をしているとも言えず借金がなければ家族で旅行に出かけ美味しいものをごちそうができたかもと考えると申し訳ない気持でいっぱいです」(30代男性)

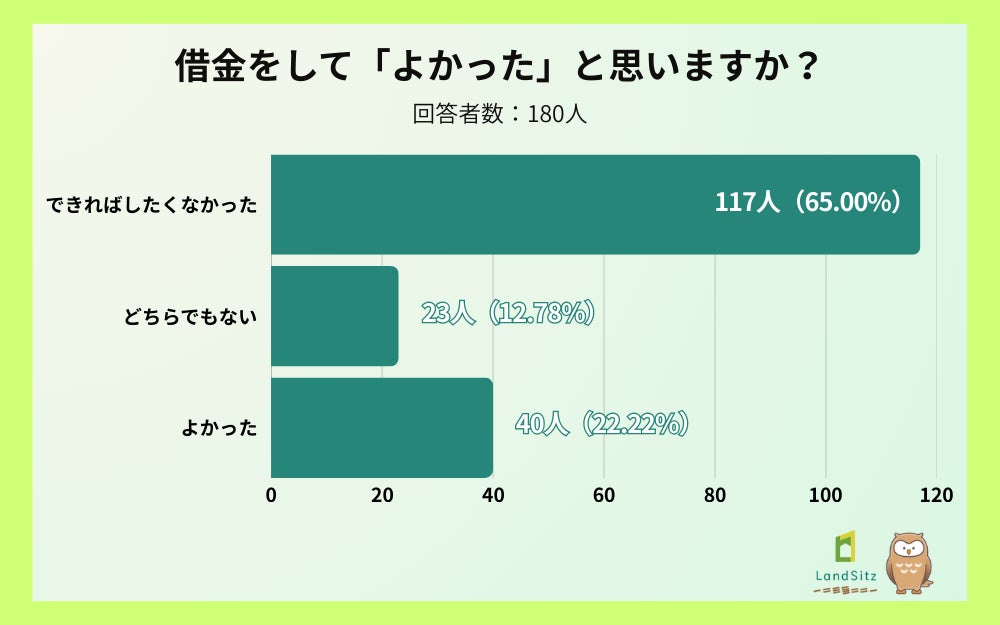

7. 借金への満足度:「できればしたくなかった」が65%

「借金をして『よかった』と思いますか?」という質問に対し、「できればしたくなかった」が117名(65.0%)と過半数を占めました。

次いで「よかった」が40名(22.22%)、「どちらでもない」が23名(12.78%)という結果となりました。

【借金への満足度】

できればしたくなかった: 65%(117名)

どちらでもない: 12.78%(23名)

よかった: 22.22%(40名)

この結果から、多くの人が借金を不本意ながら選択せざるを得なかった状況にあることがわかります。生活費の補填や予期せぬ出費への対応など、やむを得ない事情での借入が多いことが背景にあると考えられます。

一方で、「よかった」と回答した2割の層は、住宅購入や事業投資、教育費など、将来への投資として借入を活用し、その結果に満足している可能性があります。借入の目的や使い方によって、満足度が大きく異なることが示唆されます。

【回答者の生の声:借金への満足度】

自由記述では、借金に対する複雑な心境が数多く寄せられました。

「できればしたくなかった」と回答した人の声

精神的な負担を訴える声

「精神的な重圧感、自由の無さ、金融奴隷の感覚」(50代男性)

「生きている心地がしない、楽しいことをしてても楽しくない」(40代女性)

「借金があるといつも気分的に落ち込んでしまうから」(60代女性)

「お金を借りないと生活ができない自分が恥ずかしく、常に後ろめたさを感じるから」(40代女性)

返済の苦しさを訴える声

「自転車操業で返しても返しても追いつかず毎月の固定額が大きくて苦しいから」(20代女性)

「考えていた以上に返済の苦難が続いて疲弊する」(30代女性)

「返済のことが頭から離れない。貯金ができない」(30代男性)

「毎月の返済がリボ払いで元金がなかなか減らない」(60代男性)

金利・利息への後悔

「利息を払うのが勿体無い。一括で払うのが理想だが、経済的に無理がある」(20代女性)

「やはり支払う利息の事を考えると、総額でかなりの金額を支払っているので、もったいなかったと思う」(30代男性)

「毎月の利息を支払うたびに損した気分になる」(40代男性)

購入後の後悔

「そのとき欲しくて購入して今では使う頻度が減り、何で借金してまで買ったの?とそのとき購入した自分を今まさに問いかけ、責めています。今この借金が無ければ、自由に好きなことに使ったり、お金の悩みなんてなかったのに」(30代女性)

「一瞬の快楽の為にお金を借りて楽しめたけど、その後に待ってるのは返済地獄で何もいい事は無いと思いました」(40代男性)

「よかった」と回答した人の声

マイホームや車の購入

「念願のマイホームを手に入れることができたから」(30代女性)

「家は高い買い物だったが、家族が喜んでくれたから」(40代男性)

「住宅ローンを組んだが、新しい家の住み心地が良く満足しているから」(60代男性)

「低金利で期限の利益を最大限に発揮できるので。住宅ローン控除も利用できるので」(40代女性)

教育費・進学

「大学に行くことができて、就職活動で有利になったと思うから」(20代女性)

「借りたことにより進学でき、資格取得後に就職できたから」(20代女性)

「子どもの短大、専門学校進学のための借金だった。そのおかげでそれぞれ希望の進路に進めたので良かった。自分がお金がなく目指す道に進めなかったので、子どもたちにはその思いをさせたくなかったので借金してでも進学させれたので良かったと思います」(50代女性)

時間の節約・チャンスの獲得

「借金をすることで時間の節約に繋がり、無駄な時間を大幅に減らすことができた為」(30代男性)

「叶えたい事が早く実現が出来て良かったと思います」(30代男性)

「チャンスを逃したら後々手に入れるのが難しいだろうと思われる商品を、欲しい時に特に苦労することなくすぐに購入できたので、借金をして良かったと思いました」(40代男性)

緊急時の助け

「生活費に困窮していたので、とりあえずは助かりました」(40代女性)

「本当に今すぐにでもお金が欲しい状態だったので、借金して手元にお金がある安心感を得られたことがとても良かったです。高額でなければコツコツと返済するだけで完済できるので、負担もそこまで感じなくてメリットしか感じません」(30代女性)

「借金をしたことで一時的に生活や必要な支払いを乗り切ることができた点は助かったと思います」(60代男性)

お金の勉強になった

「苦労したことで色々な勉強になった。お金の怖さと魅力」(60代男性)

「しないに越したことはなかったとは思いますが良い社会勉強になりました」(60代女性)

「やっぱりしないにこしたことはないです。でもしたことで得られたこともあるし、どのようにお金を使っていくのが良いのか、もっと上手くやりたいことをやっていくにはどうしたら良いのか、など、学ぶことや考える事ができた。それはやっぱり借金をして、大変だと思う経験があったからこそだと思う」(40代女性)

「どちらでもない」と回答した人の声

状況次第・返済中

「副業のために借金して、パソコン購入しまた情報商材も購入しました。まだ始めたばかりで結果が出てなくどうなるかが予測できません。ですので、今後次第なのでどちらでもないです」(40代男性)

「借りた時は助かったが毎月の返済額が多くて返済が大変」(30代女性)

「借りているときは助かったが返済が精神的にいいものではなかった」(30代女性)

【考察】計画的な資金管理と複数の収入源確保の重要性

今回の調査結果から、約79%が借金や借入の経験があり、その目的は「生活費の補填」が最多という実態が明らかになりました。また、6割以上が「できればしたくなかった」と回答しており、多くの人が不本意ながら借入に頼らざるを得ない状況にあることがわかりました。

自由記述からは、借金が精神的な重圧や返済のプレッシャーとなり、生活の質や人間関係にも影響を及ぼしている実態が浮き彫りになりました。「生きている心地がしない」「金融奴隷の感覚」といった切実な声は、借入が単なる数字の問題ではなく、人生の幸福度に直結する問題であることを示しています。

一方で、「よかった」と回答した層からは、住宅購入や教育投資など、将来への投資として借入を活用し、その結果に満足している声も聞かれました。借入の目的や使い方によって、満足度が大きく異なることが明らかです。

物価高騰や賃金の伸び悩みといった経済環境の中で、日々の生活を維持するために借入を選択する人が増えている現状は、家計管理や収入の多様化の重要性を改めて浮き彫りにしています。

返済のために始めたこととして「副業・兼業」が最多となった点は、本業だけに依存しない複数の収入源を確保する動きが広がっていることを示しています。副業による収入増はもちろん、投資による資産形成も選択肢のひとつです。

特に不動産投資は、家賃収入という安定したキャッシュフローを長期的に確保できる点で、将来的な資産形成や収入源の多様化に有効な手段です。「不動産投資の裏側を知る教科書」では、初心者の方にもわかりやすく不動産投資の基礎知識やリスク管理、物件選びのポイントなどを発信しています。

借入は時に必要な選択肢ですが、計画的な資金管理と複数の収入源の確保により、不本意な借入を減らし、より安定した経済基盤を築くことが可能です。まずは「知ること」から始め、自分に合った資産形成の方法を見つけていきましょう。

「不動産投資の裏側を知る教科書」について

「不動産投資の裏側を知る教科書」は、不動産投資における本質的な情報や、業界の裏側、実践的なノウハウを提供するオウンドメディアです。初心者から経験者まで、幅広い読者層に向けて、不動産投資の正しい知識と判断基準を発信しています。

メディアURL: https://landsitz.work/

株式会社LandSitz(ランドジッツ)について

会社名: 株式会社LandSitz(ランドジッツ)

事業内容: 不動産投資に関する情報提供、コンサルティング

※本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「不動産投資の裏側を知る教科書」である旨の記載

・不動産投資の裏側を知る教科書(https://landsitz.work/)へのリンク設置

・アンケート取得期間:2025年11月13日~2025年11月27日