日銀の追加利上げが企業に与える影響度調査

株式会社帝国データバンクのプレスリリース

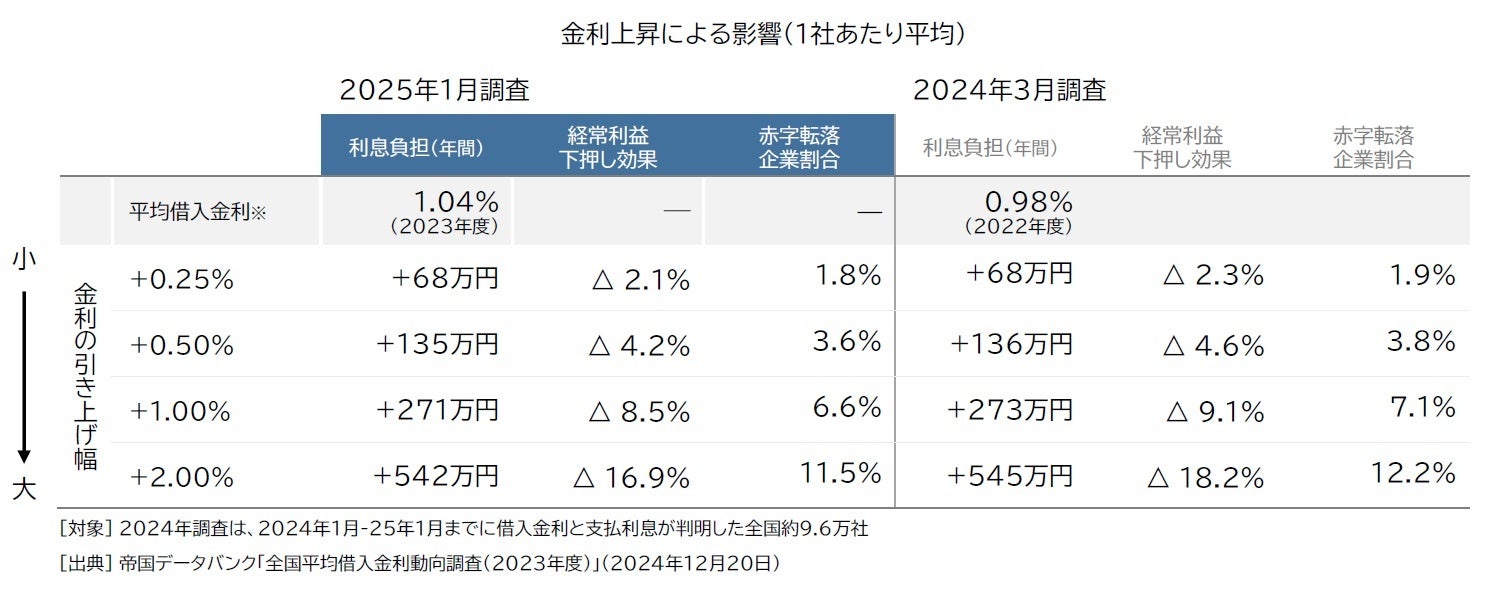

日本銀行は1月24日、政策金利を0.25%から0.5%に引き上げた。企業の借入金利が0.25%上昇すると、1社当たり年間68万円の支払利息負担が増加し、経常利益を平均2.1%押し下げる試算となった。この結果、新たに1.8%の企業が経常赤字に転落する可能性があり、収益力の乏しい企業には厳しい局面となる。

帝国データバンクは、保有する企業データベースのうち2024年1月-25年1月間に決算を迎えた企業財務データを対象に、企業の借入金利引き上げに対する影響度について調査・分析を行った。各平均値は、上下各5%、計10%のトリム平均値を使用した。

<調査結果>

-

借入金利「0.25%上昇」、企業負担は年68万円増加 経常利益約2%分の減益に相当

-

小幅な利上げに耐性も、収益力の乏しい企業には厳しい局面

【分析企業】

長短借入金を含む「有利子負債」と、それに伴う「支払利息」が発生している企業。対象は全国約9万社(全国・全業種)

決算期末のデータに基づくため、借入金の返済・借り換え、追加での借り入れによる有利子負債の増減については考慮しない

【用語定義】

借入金利:有利子負債(銀行等、保険、ノンバンク、個人借入等を含む借入金、社債、CP等を含む総額)に対する利息の割合

借入金利「0.25%上昇」、企業負担は年68万円増加 経常利益約2%分の減益に相当

日本銀行は1月24日に開かれた金融政策決定会合において、政策金利を0.25%引き上げ、0.5%とすることを決定した。政策金利の上昇は2024年7月以来、6カ月ぶりとなる。今後、日銀の利上げに応じて市場連動型の貸出金利のほか、メガバンクなどが貸出金利の参考とする短期プライムレート(短プラ)も上昇していくことが見込まれ、企業の資金調達などに影響が出るとみられる。

帝国データバンクでは、過去1年間に決算を迎えた企業で長短借入金を含む有利子負債を有する約9.6万社を対象に、借入金利の上昇に伴う支払利息への負担や、経常利益に与える影響について分析を行った。借入金利の上昇幅は、+0.25%~最大+2.00%のシナリオを想定してそれぞれ試算した。なお、決算期末のデータに基づくため、借入金の返済・借り換え、追加での借り入れによる有利子負債の増減については考慮しないものとした。

この結果、企業の借入金利が0.25%上昇した場合、企業では1社当たり平均で年間68万円の支払利息負担が新たに発生し、経常利益を平均2.1%押し下げることが分かった。また、経常損益が黒字から赤字へと転落する企業は対象9.6万社のうち約1700社・1.8%発生する試算となった。今後、さらに追加で1.00%まで引き上げられた場合(現状+0.50%)、利息負担は年135万円の増加、赤字へと転落する企業は約3500社・3.6%の規模まで膨らむ可能性がある。

業種別では、「不動産業」の受ける影響が最も大きく、借入金利が0.25%上昇した場合、利息負担は1社当たり平均で年間272万円の増加、経常利益ベースで平均5.5%押し下げられる試算となった。また、金利引き上げによって経常利益から赤字に転落する企業も3.8%を占めた。最も負担が小さいのは「建設業」で、利息負担は1社当たり平均で年間21万円の増加、経常利益では1.6%減の影響にとどまった。

小幅な利上げに耐性も、収益力の乏しい企業には厳しい局面

今回の利上げに伴う影響度調査で、借入金利が0.25%上昇した場合、1社平均では年間で68万円分の経常利益が減少する試算となり、経常利益で赤字に転落する企業は1.8%となることがわかった。コストの増加分を価格へ転嫁するといった動きを進めて収益面の改善を図る企業も多く、結果として小幅な金利上昇に対して一定程度の耐性を獲得する動きがある。

一方で、短期間で金利上昇幅の合計が1.00%に達した場合、新たに赤字へ転落する企業は0.25%の上昇の場合に比べて3.7倍に増加することが見込まれる。現状の企業財務面では、頻繁な利上げや大幅な引き上げ幅に対する耐性が低い企業が少なくない点は、今後の利上げによる影響を見る上で引き続き注意すべきポイントとなろう。

日銀が1月6日に公表した2024年11月の貸出約定平均金利は、国内銀行の新規貸し出しで0.868%となった。24年7月の利上げ以降、金融機関の多くが融資金利の指標となる短期プライムレートを引き上げており、これまで極めて低く抑えられてきた「超低金利の世界」から「金利のある世界」への転換が着実に進んでいる。既に金利上昇に備えて資金を前倒しで借りる動きなども出始めている一方で、業況の悪化を借入金等の補充で凌いできた中小企業にとっては支払利息の上昇による負担が一層重くなる可能性もあり、その動向を引き続き注視していくことが肝要である。